招商宏观:我国卫生费用或继续提升 医疗保健行业投资机会凸显

本文转自微信公号“轩言全球宏观”,作者:谢亚轩 张一平

核心观点:

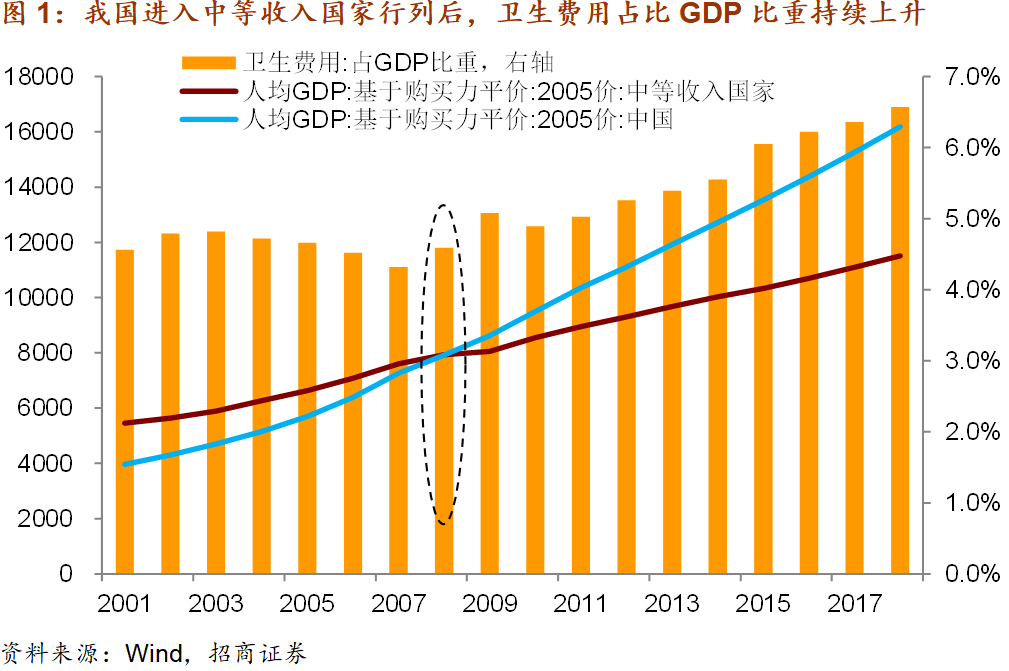

2008年我国进入中等收入国家行列,自此我国卫生费用规模和GDP占比进入快速上升的通道。我们预计到2030年,我国卫生费用规模将比当前水平扩大2.3至3.4倍。大量资源投向卫生健康领域,这不但会带来巨大的行业发展机会,还会为资本市场创造出长期稳定的投资机会。

2009年到2019年,申万医药生物行业指数累计上涨了334.1%,走势与Wind全A指数一致,但涨幅比Wind全A指数高了132.5个百分点。作为对比,2009年至2019年,采掘行业指数累计涨幅仅为2.3%,但该行业在2000年至2008年之间累计上涨了145.9%,而同期医药生物行业涨幅为84.1%。总之,过去10年A股市场资金的焦点出现了明显调整,医药生物行业受益于卫生费用的快速增长,在这一期间得到了市场资金的青睐。

展望未来十年,随着于我国卫生费用投入的增长,医疗行业将获得更好的投资机会。这其中,与疾病预防这一新的卫生健康事业指导思想更为契合的子行业,可能将获得更客观的超额收益。

以下为正文内容:

我国卫生费用的增长可以分为两个阶段,即1978年-2008年,以及2008年至今,主要区别在于2008年以来我国在卫生费用中的投入强度显著大于1978-2008年。这体现为以下两个方面。

第一,卫生费用规模显著扩大。1978年至2008年,我国卫生费用从110.21亿元提高到14535.4亿元,卫生费用规模扩大了14425.19亿元。2008年至2018年我国卫生费用从14535.40亿元快速提高至59121.91亿元,规模扩大了47547.94亿元。改革开放后10年卫生费用扩大的规模相当于前30年的3.3倍

第二,卫生费用GDP占比加速提升。1978年我国卫生费用的GDP占比为3.02%,2008年提升至4.59%,幅度为1.57个百分点,平均每年提升0.05个百分点。2008年到2018年,我国卫生费用GDP占比规模提升了1.98个百分点至6.57%,平均每年提升0.2个百分点。

改革开放前30年与后10年,我国卫生费用规模之所以大幅增长,关键因素还在于我国人均收入的提高。多项研究表明,一国卫生费用增长与该国人均GDP有高度的相关性,按照世界银行的数据,2008年我国进入中等收入国家行列。换言之,我国进入中等收入国家之后,卫生费用规模进入快速扩张的阶段。

根据我们此前的报告,当我国越过中等收入陷阱,成为高收入国家后,卫生费用的投入强度将比现在进一步提升。到2030年,我国卫生费用将比当前水平扩大2.3至3.4倍。这不但会带来巨大的行业发展机会,还会为资本市场创造出长期稳定的投资机会。我们判断投资机会将突出地体现在医疗保健行业。

自我国成为中等收入国家起,2008年至2018年卫生费用年均增速为16.1%,比2000年至2007年卫生费用年均投入加快2个百分点。对应到A股市场,2009年到2019年,申万医药生物行业指数累计上涨了334.1%。在这11年中,医药生物行业指数只在2011年、2016年和2018年出现过负增长,走势与Wind全A指数一致,但涨幅比Wind全A指数高132.5个百分点。

作为对比,2009年至2019年,采掘行业指数累计涨幅仅为2.3%,但该行业在2000年至2008年之间累计上涨了145.9%,而同期医药生物行业涨幅为84.1%。总之,过去11年A股市场资金的焦点出现了明显调整,医药生物行业受益于卫生费用的快速增长,在这一期间得到了市场资金的青睐。

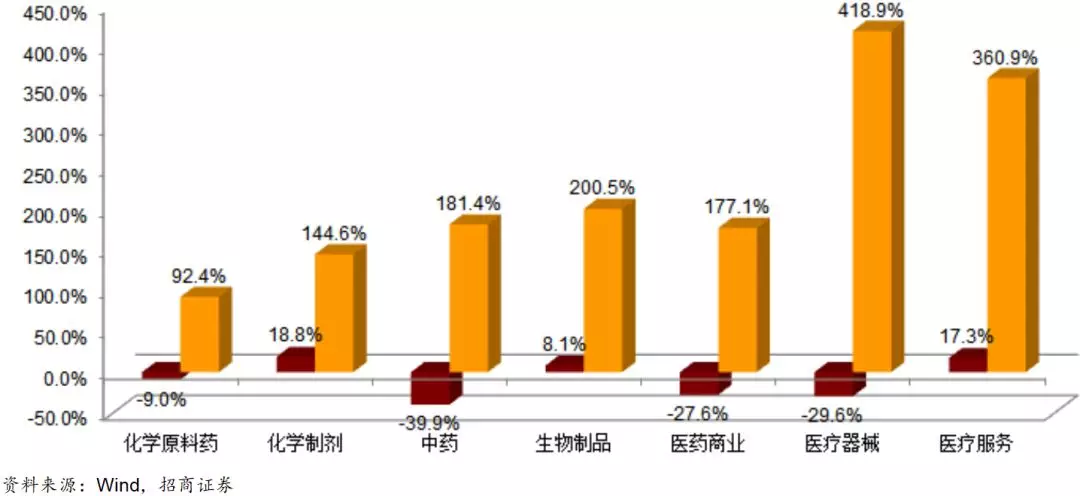

不过,2016年以来随着我国卫生健康理念的调整,从疾病治疗为主向疾病预防为主转移。医药生物各子行业指数的累计涨幅较2008-2015年的水平明显下降。其中,生物制品行业是还得录得正增长的三个行业之一。这是因为疫苗是生物制品的重要种类之一,而疫苗显然于疾病预防有密切关系。市场表现差异最大的医疗器械行业可能还是与疾病治疗关系更密切一些,所以2016年前后行业表现出现剧烈震荡。

换句话说,由于我国卫生健康事业发展重心的调整,对医药板块也造成了影响。以目前调整的程度看,未来医疗行业更好的投资机会可能还是在于生物制品板块,毕竟在当前A股医药板块的股票看,生物制品可能比其他行业更契合疾病预防的新理念。另外,无论是疾病治疗还是疾病预防,卫生健康事业发展重心的调整都离不开医疗服务业的长足发展。实际上,2008年至今医疗服务业指数累计涨幅超过3倍,医疗服务业是我国卫生投入增长最受益的行业之一。

综上,医疗行业受益于我国卫生费用投入的增长,在未来十年间将获得较好的投资机会,尤其是与疾病预防更为契合的子行业,可能将获得更大的超额收益。

扫码下载智通APP

扫码下载智通APP