中信证券:汽车行业发展政策落地,技术突破和产业化将产生长期投资机会

本文源自微信公众号“CITICS汽车研究”。

核心观点

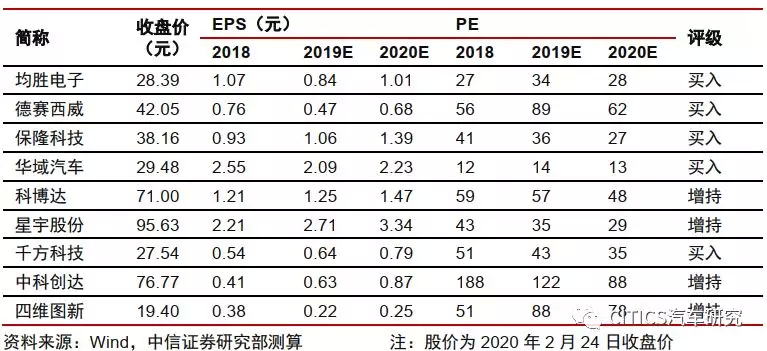

2020年2月24日,国家发展改革委员会等11部委联合印发《智能汽车创新发展战略》,明确提出到2025年中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成的目标。该行认为在智能汽车基础技术突破和产业化趋势下,汽车电子行业前景广阔,政策强制+爆款应用将是两个核心驱动力。重点推荐:均胜电子、德赛西威、保隆科技、华域汽车、科博达和星宇股份等。

投资要点

11部委联合发布《智能汽车创新发展战略》。2020年2月24日,国家发展改革委员会等11部委联合印发《智能汽车创新发展战略》,明确提出到2025年,实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步开展应用,高精度时空基准服务网络实现全覆盖。

智能汽车的技术突破和产业化将产生长期投资机会。《战略》的主要任务在于构建中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系。我们认为,智能汽车的基础技术突破和产业化将产生重要的投资机会。关键基础技术包括复杂系统体系架构、复杂环境感知、智能决策控制、人机交互及人机共驾、车路交互和网络安全等方面,产业化的重点方向包括车载高精度传感器、车供应商规级芯片、智能操作系统、车载智能终端和智能计算平台等领域,鼓励零部件企业逐渐成为智能汽车关键系统集成商,建设智能汽车关键零部件产业集群等。

从政策强制+爆款应用两个核心驱动力去筛选核心标的。汽车电子是汽车智能化的底层技术,我们认为,未来能够转嫁相应成本的汽车智能化应用将会率先爆发,进而带来相应产品需求的快速提升。“政策强制+爆款应用”是汽车电子发展的两个底层核心驱动力。从投资落地的角度上,我们从驱动汽车电子放量的两个核心因素角度选择标的,1、政策法规的强制要求;2、爆款级应用的示范效应;来选择未来2-3年可以看到产品明确放量的优秀汽车电子企业,重点推荐:均胜电子、德赛西威、保隆科技、华域汽车、科博达和星宇股份等。

风险因素:下游汽车销量持续低于预期;辅助驾驶、智能驾驶等智能汽车新功能推广速度低于预期;特斯拉智能驾驶出现恶性安全事故;智能网联汽车政策推广力度低于预期等。

投资策略:汽车电子将是未来3-5年的成长性板块,因为:1. 特斯拉在“智能”方面的明显示范效应;2. 智能驾驶是未来5G下最主要的应用场景;3. 避免“左手博右手”,具有明确增量的领域。我们汽车、前瞻、计算机、电子等多行业联合重点推荐汽车电子硬件“六六六”组合:均胜电子、德赛西威、保隆科技、华域汽车、科博达、星宇股份等,以及智能驾驶软件核心标的:中科创达、四维图新、千方科技等。

汽车电子蓬勃发展,关注核心驱动因素

汽车电子是行业智能化的基石,关注“政策强制+消费者支付意愿”

汽车电子是行业智能化的基石。汽车电子是汽车智能化的底层技术。近几年来,我国汽车电子市场规模不断扩大,格局逐步升级,从动力控制系统逐步转向安全驾驶辅助系统和车载电子系统。但汽车智能化也带来了相关成本的上升,我们认为,未来能够转嫁相应成本的汽车智能化应用会率先爆发,进而带来相应产品需求的快速提升。

“政策强制+消费者支付意愿”是汽车电子发展的底层驱动力。展望未来,汽车电子发展的源动力,将来自于两方面:1)政策强制执行。涉及到汽车安全相关领域,消费者难以感知,但国家发布法律法规,强制要求安装某些功能,如TPMS。2)强消费者支付意愿。消费者倾向于为能够被感知到的,提升驾驶体验的产品和功能付费。例如2014年,特斯拉Model S推出超大尺寸中控屏,赢得了市场的认可。

核心驱动因素一:政策强制安装

政策强制安装带来明确增量。许多汽车电子相关部件涉及安全、环保等方面,与国家发展及个人生活息息相关。因此世界各国均有出台相关法律法规,制定相应标准直接或间接要求汽车必须安装相关部件,引导行业持续高质量向前发展。如国家法规强制安装TPMS,“国Ⅵ”标准实施带来传感器需求提升以及欧洲碰撞测试升级汽车主动安全装置等。由此,我们认为相关行业未来发展增量明确,有望站上新的台阶。

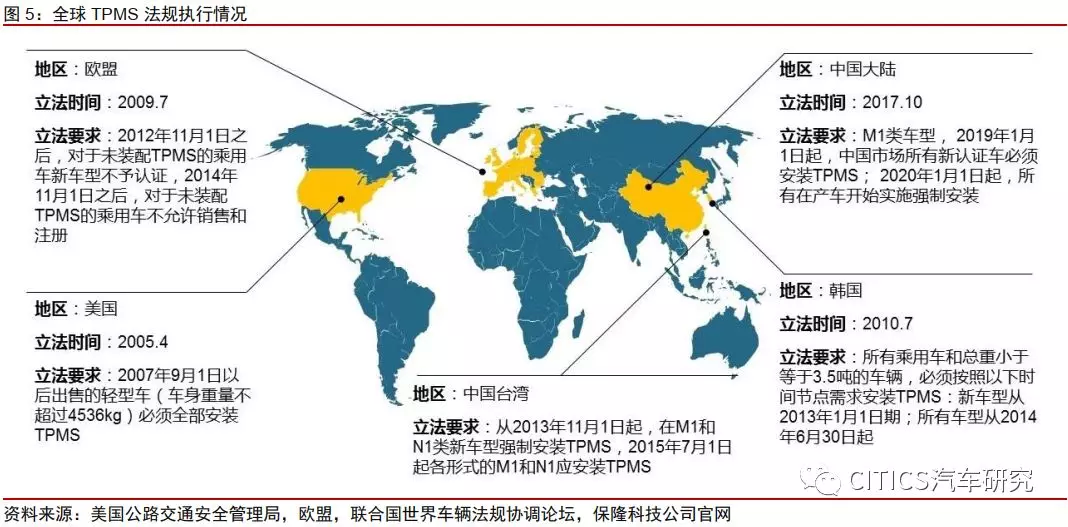

TPMS保障行车安全,国内法规强制安装

TPMS的主要功能是监测汽车轮胎压力,保障行车安全,中国于2020年开始强制安装。TPMS与安全气囊、ABS(防抱死系统)是世界公认的汽车三大安全系统,能够有效监测轮胎压力,预防轮胎失压、爆胎造成交通事故,因此全球绝大部分发达国家,如美国(2005年)、欧盟(2009年)和韩国(2010年)等,均已执行TPMS强制安装法规。2017年10月,我国颁布《乘用车轮胎气压监测系统的性能要求和试验方法》(GB26149-2017),规定2019年1月1日起,所有中国市场新认证乘用车必须安装TPMS;2020年1月1日起所有在产车辆必须强制安装TPMS。

“国Ⅵ”标准实施带来传感器需求提升

“国Ⅵ”标准提前实施,传感器需求上升。2019年7月,全国超半数省市宣布提前实施国家第六阶段机动车排放标准(简称“国Ⅵ”)。相比“国Ⅴ”排放标准,“国Ⅵ”标准增加了实际道路行驶排放控制要求和更严格的颗粒物数量排放标准,大幅加大后处理系统难度;且政法排放控制要求更加严格,需安装车载加油油气回放系统,对加油过程的油气排放进行控制;同时引入严格的车载诊断系统控制要求。“国Ⅵ”标准的实施带来了汽车传感器需求的猛增,如油箱燃油蒸汽压力传感器、曲轴箱通风压力传感器等。

欧洲碰撞测试的威力——主动安全装置升级

欧洲碰撞测试影响广泛,主动安全配置不断升级。EURO NCAP(欧洲新车安全评鉴协会)是世界权威的安全认证机构之一,也是世界公认的试验项目最严格的机构。其碰撞测试具体内容大约包括两个方面,正面和侧面碰撞。碰撞测试成绩则由星级(★)表示,共有五个星级,星级越高表示该车的碰撞安全性能越好。该测试影响力大而广,且安全是消费者最为关注的领域之一,许多车企为了通过测试,拿到更高的星级,投入巨资升级汽车主动安全配置,如ABS(制动防抱死系统),ESP(电子稳定装置)等。

核心驱动因素二:消费者支付意愿

供给创造需求,爆款应用激发消费者支付意愿。与智能手机行业相似,在汽车智能化的道路上,供给持续创造需求。从历史上来看,消费者较强的支付意愿促成了中控“大屏化”、车灯LED化等趋势形成,这些爆款应用有效地推动了行业持续向前进步。展望未来,我们认为消费者易感知且用户体验佳的应用和设计,如智能座舱、自动泊车等,有望成为未来行业发展的趋势。

消费者支付意愿催化爆款应用的诞生

特斯拉引爆中控“大屏化”趋势。特斯拉Model S于2014年进入中国市场,凭借其17英寸、可触控操作的中控屏,打破了娱乐功能的集合,完成了车内所有设备的“智能化”转变,成为当之无愧的“爆款应用”,成为传统汽车制造商争相模仿的对象。我们统计了2014-2019年国内市场主流车型中控屏发展情况,可以清楚的看到,自2017年后,国内主流车型多数已配置中控屏,且屏幕尺寸不断增大。

车灯光源不断升级,LED化趋势明显。车灯按光源不同主要分为卤素灯、氙气灯和LED灯等。卤素灯由于成本低,性能稳定,主要应用于大多数中低端车型中,市场基数最大;氙气灯较卤素灯成本高,绝对亮度高,一般配置于高配车型和较高端车型中;LED灯兼具优质品质和时尚外形,具有亮度高、寿命长、低能耗、重量轻、色彩丰富等优势。早期在中高端车型上应用较多,现在逐渐下探,从初期配备车内灯向车外灯转移,从后组合等向前照灯渗透,从合资高端车向自主中低端车渗透。

智能座舱成为下一个行业变革焦点。汽车智能网联化的背景下,人机交互日益成为汽车电子发展的主题,而座舱是与消费者交互最多的场景。传统驾驶舱单一的中控屏幕及机械仪表无法满足日益庞大的行车信息需求,因而数字化、集成化的座舱电子技术成为发展趋势,座舱电子作为人机交互的入口已然成为行业的下一个变革点,座舱电子的加速演进促使智能驾驶舱雏形初显。

自动泊车解决消费者痛点,升级消费者买单意愿。自动泊车系统是一种通过探测车辆周围环境信息来找到合适的泊车位,从而控制车辆的转向、速度,使得车辆能够自主驶入泊车位的系统。相比于人工泊车事故率高、传统倒车雷达智能度低,自动泊车系统提高了车辆的智能化水平和安全性,进一步降低了新手司机驾驶车辆的难度,解决了市场上消费者的的痛点,也为将来实现车辆的自动驾驶打下基础。

风险因素

(1)下游汽车销量持续低于预期;

(2)辅助驾驶、智能驾驶等新功能推广速度低于预期;

(3)特斯拉智能驾驶出现恶性安全事故;

(4)智能网联汽车政策推广力度低于预期等。

投资建议

汽车电子将是未来看3-5年的成长性板块,因为:1. 特斯拉在“智能”方面的明显示范效应;2. 智能驾驶是未来5G下最主要的应用场景;3. 避免“左手博右手”, 具有明确增量的领域。我们汽车、前瞻、计算机、电子等多行业联合重点推荐汽车电子硬件“六六六”组合:保隆科技、均胜电子、德赛西威、华域汽车、科博达、星宇股份等,以及智能驾驶软件核心标的:中科创达、四维图新、千方科技等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP