天风:交易量放大,逆周期政策利好券商,保险业Q2销量或向上反转

本文来自“ 新锐视角看金融”,作者“周颖婕、舒思勤”

摘要

投资要点:1)券商方面,经济压力可构成券商股行情的催发因素,资本市场改革政策、货币政策是应对经济下行的核心手段,恰是券商股估值的两大驱动力;股权融资增加和资本市场向上将成为券商股的长期支撑。目前券商估值处于历史中枢下方,坚定推荐华泰证券(06886)、中信证券(06030)。

2)保险方面,公共卫生事件短期将冲击1季度保费和增员,后续(2020Q2或下半年)销售有望向上反转;产品定价的后端监管趋严,利好行业竞争格局的改善。投资方面,保险公司后续将参与国债期货交易,利于保险公司管理利率风险,有望构成估值提升的重要动力。重点推荐新华保险(01336),建议关注中国太保H(02601)。

非银重点推荐:华泰证券、中信证券、海通证券(06837)、国泰君安(02611);新华保险,建议关注中国太保H。

证券:

政策向好+利率向下+业绩提升+估值低位,坚定看好券商板块投资机会。1)MLF、LPR已经下调,利率向下利好券商的业绩和估值。本周央行开展2000亿MLF操作,将1年期MLF中标利率下调至3.15%(此前为3.25%);此外,1年期LPR也较上月下调10bp至4.05%;5年期以上LPR较上月下调5bp至4.75%。我们认为,公共卫生事件确立了利率下降的趋势,有利于券商的业绩与估值。利率向下,券商的债券自营收益提升且融资成本下降,估值水平也理应上行,资金流动性与股市活跃度亦为正相关。

2)证监会废止18部证券期货规范性文件,预计资本市场改革将持续推进。证监会发布《关于废止部分证券期货规范性文件的决定》,将废止18部证券期货规范性文件,主要是为配合新《证券法》修订内容,有针对性地对有关规章制度进行立改废释。我们认为,后续资本市场改革将继续全面推进,后续创业板注册制、转融通制度、商品与金融期货期权产品供给增加等资本市场政策亦有望陆续出台。

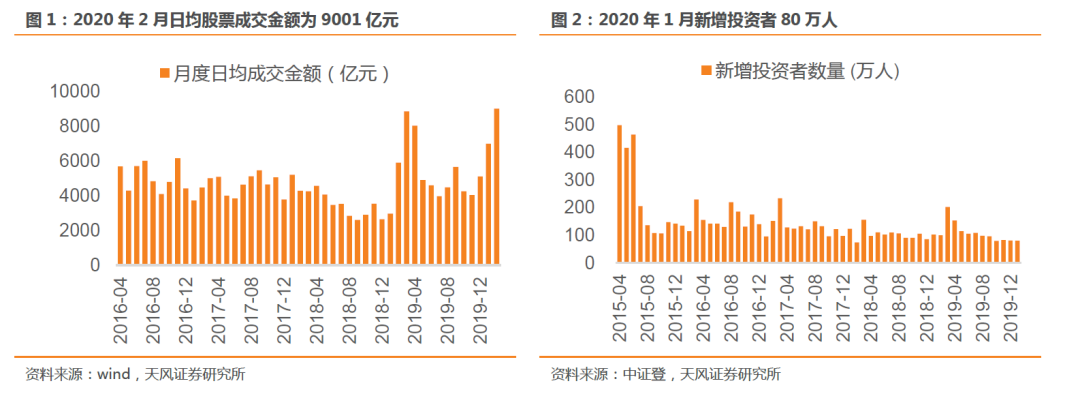

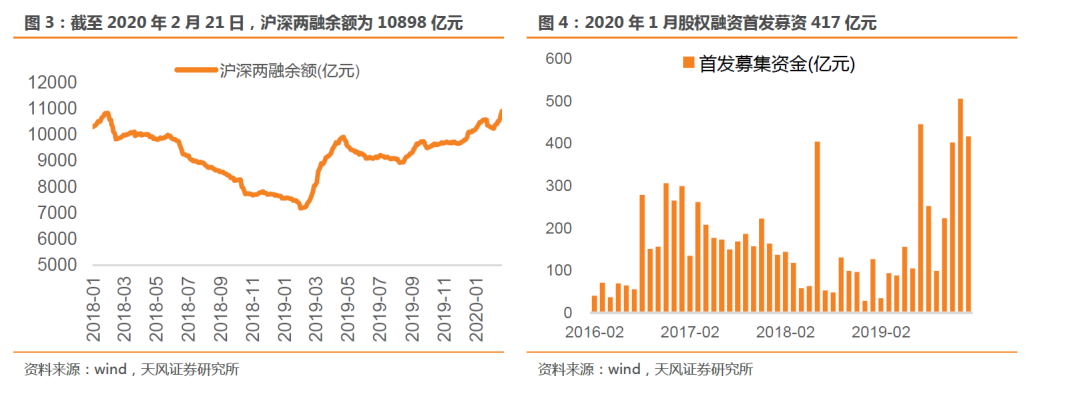

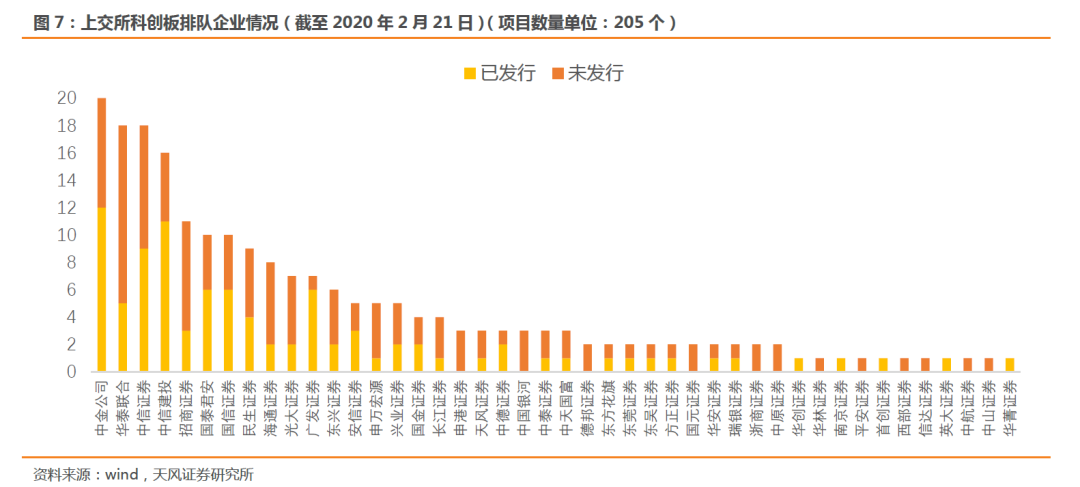

3)市场交易量维持高位,有效支撑券商业绩。2020年至今,两市日均成交金额7966亿元,同比2019年增长53.12%。2020年2月至今,日均成交金额9001亿元,环比1月上涨28.66%;截至2020年2月20日,两融余额为10898亿元,较2019年底上升705.亿元。上交所共受理205家企业的科创板注册申请,中金公司(03908)20家、华泰联合18家、中信证券18家、中信建投(06066)16家,项目储备靠前。

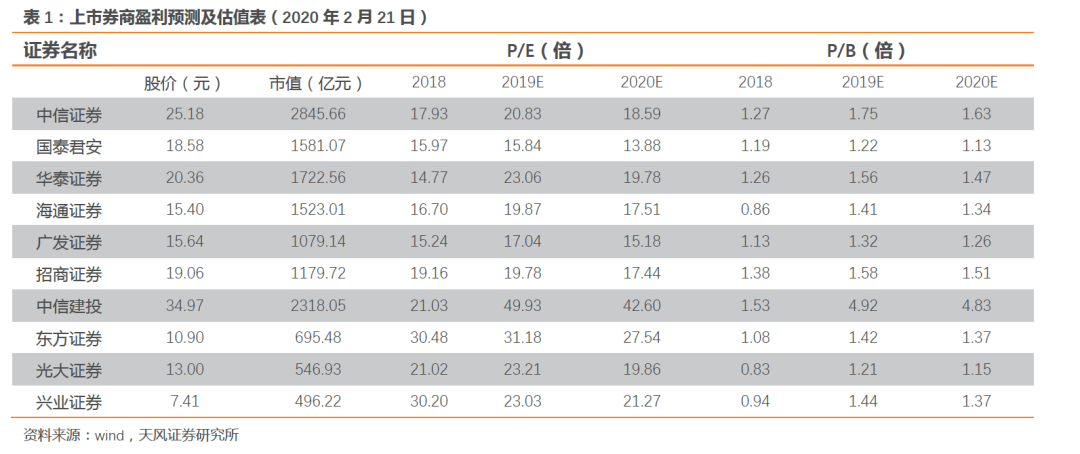

4)目前估值仍处于历史中枢下方,坚定看好券商板块投资机会。目前证券行业平均估值2.15x PB,大型券商估值在1.2-1.8x PB之间,行业历史估值的中位数为2.4x PB(2012年至今)。未来券商的商业模式转向“资本化投行(投行+PE模式),研究投行投资均强且可协同的政策券商才可提升ROE。基于此,重点推荐华泰证券、中信证券、国泰君安、海通证券。

保险:

Q2或下半年销售有望向上反转;保险公司后续可投资国债期货后期奖构成保险股估值提升的动力。1)1月人身险保费增速分化,我们判断公共卫生事件短期将冲击Q1寿险保费和增员,Q2或下半年销售有望向上反转。1月6家上市寿险公司总保费收入合计同比+5.8%,其中国寿(02628)、平安(02318)、太保(02601)、太平(00966)、新华(01336)、人保分别同比+22.6%、-13.0%、+0.6%、-9.5%、+54.3%、-3.9%,平安个人业务新单同比-14.9%。我们判断增速出现分化的原因在于:①平安、太平总保费均负增长主要源于2019年收官战有所拉长,且2017年1月销售的大量3年交年金险缴费期已到;②新华、国寿1月总保费高增长,预计源于开门红新单强劲增长。目前各公司均通过线上化经营维持队伍稳定性,线上化管理较强的公司恢复业务或更快。

2)“法定责任准备金覆盖率”挂钩产品监管,将对激进的中小公司构成限制,利好行业竞争格局改善。银保监会印发《关于强化人身保险精算监管有关事项的通知》,明确2020年7月1日起,保险公司报送人身保险条款和保险费率审批或备案的,最近季度末责任准备金覆盖率不得低于100%,此次监管将“责任准备金覆盖率”挂钩产品监管,将对中小保险公司形成强约束(我们预计目前5-10家保险公司的覆盖率低于100%),利好行业格局改善。

3)投资方面,保险公司后续将参与国债期货交易,有利于减少利率风险,构成估值提升的重要动力。证监会允许试点商业银行和保险机构分批推进参与国债期货交易,有助于满足保险、银行日趋强烈的利率风险管理需求,增强金融机构的经营稳健性。我们认为,保险公司面临的最大风险是在负债久期长于资产久期的情况下,利率的长期下行导致“利差收窄”的风险,而国债期货等衍生品业务可帮助保险公司管理利率风险,并缩短资产和负债的久期缺口,从而构成保险公司“提估值”的重要动力。

4)财险方面,财险增速受春节因素影响有所放缓,对于财险保费的影响较小。1月4家上市财险公司总保费收入合计同比+2.9%,其中人保财、平安财、太保财、太平财的总保费收入分别同比-3.3%、+7.2%、+14.8%、+9.8%,增速低于2019年,主要受春节因素影响(去年大量签单提前至1月造成基数较高,且今年1月工作日减少6天)。我们判断财险受影响较小:①短期抑制新车销量,但不影响非新车的保单销售,所以车险保费偏刚性。②意外险、健康险、责任险反而受益于公共卫生事件,来源于居民保障意识的爆发+线上化销售,以及后续的医疗体系改革。5)截至2月21日,平安、国寿、太保、新华的2020年PEV分别为1.06、0.84、0.68、0.65倍,目前估值低位,重点推荐新华保险,建议关注中国太保H。

风险提示:市场低迷导致业绩及估值双重下滑、政策落地不及预期;长期利率下降超预期。

1. 券商重要数据

1) 本周日均股票成交额为10428亿元(上周8286亿元),单周环比+25.79%,市场交易活跃度走高;2020年至今,两市日均成交金额7966亿元,同比上年+53.12%。2020年2月至今日均成交金额9901亿元,环比+28.66%。

2) 融资融券:截至2020年2月20日,两市融资融券余额为10898.01亿元,较2019年底上升705.16亿元;两市的融资余额为10755.98亿元,融券余额为142.03亿元。2020年至今两融日均余额为10474.99亿元,2019年全年日均余额为9116.45亿元.

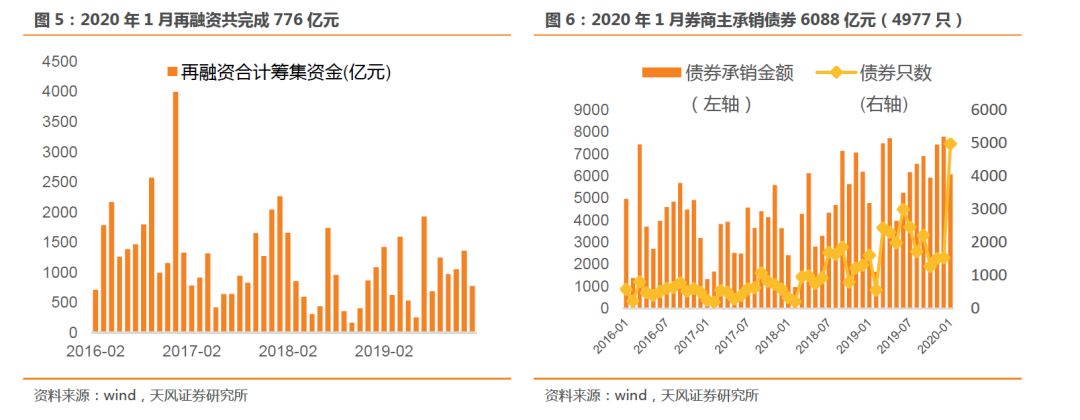

3) 投行业务:2020年1月,IPO、再融资规模分别为417亿元、776亿元,分别环比-17%和-43%。2019年4季度,IPO、再融资规模分别为1132亿元、3391亿元,同比+406%和+135%。2020年1月债券承销金额为6088亿元,环比-22%。

4) 科创板:截至2020年2月21日,上交所共受理205家,与2月14日持平;其中已问询(含已回复)15家,提交注册13家,注册生效91家,中止审查56家,终止审查21家。保荐机构方面,中金公司20家、华泰联合18家、中信证券18家、中信建投16家,项目储备靠前。

5) 股票质押:股票质押规模整体保持平稳,截至2020年2月21日, 市场质押股数5723.55亿股,市场质押股数占总股本8.44%, 市场质押市值为46709.24亿元;截至2020年2月21日, 大股东质押股数5919.41亿股, 大股东质押股数占所持股份比20.85%。大股东未平仓总市值30696.35亿元, 大股东疑似触及平仓市值20209.55亿元。

2. 保险重要数据

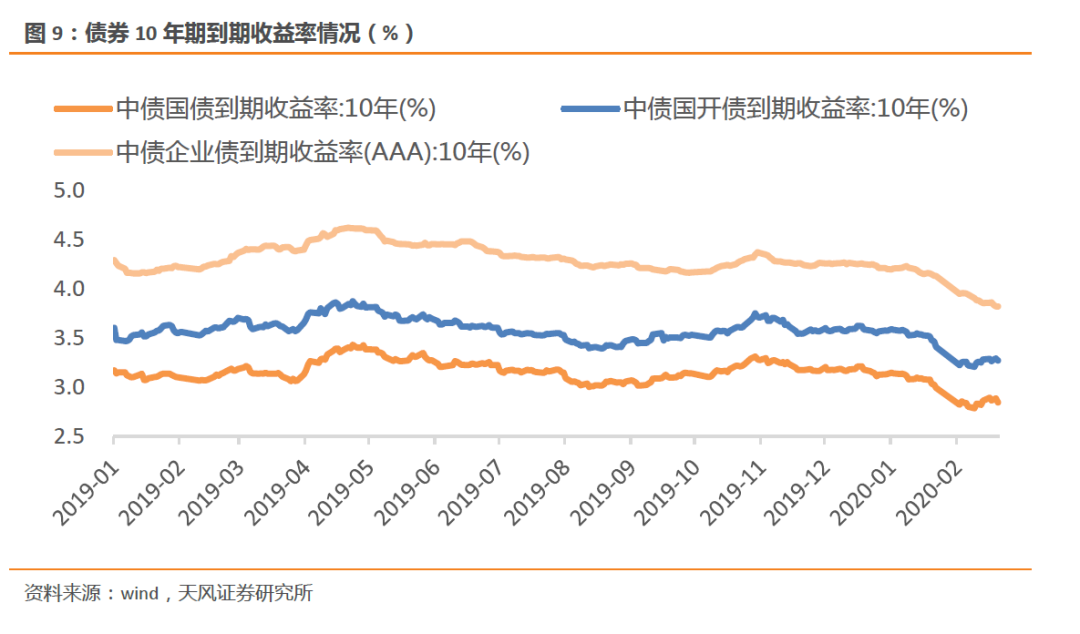

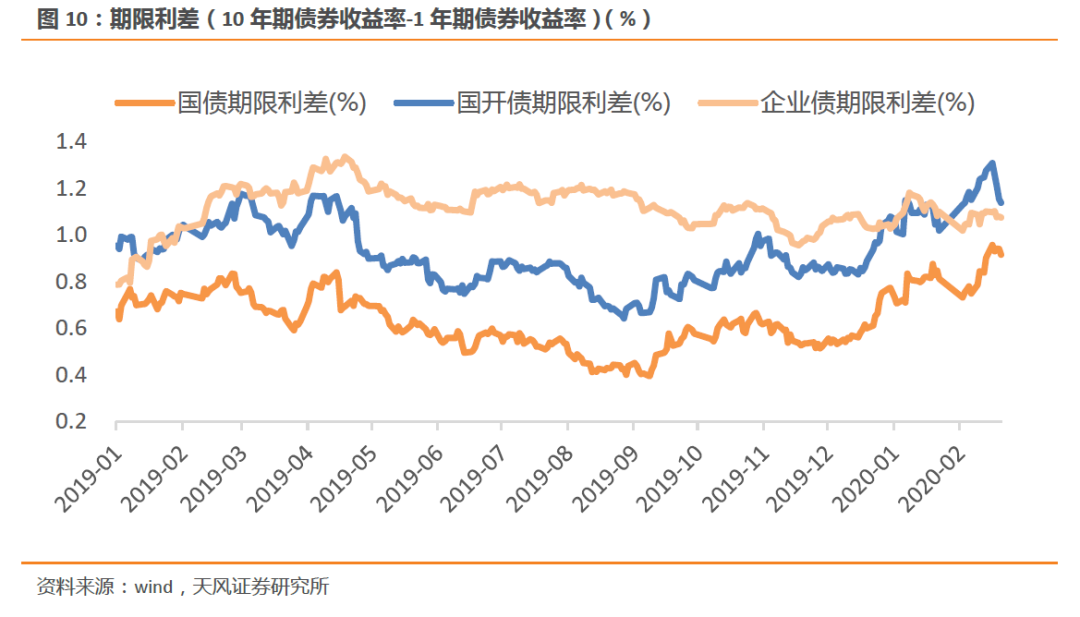

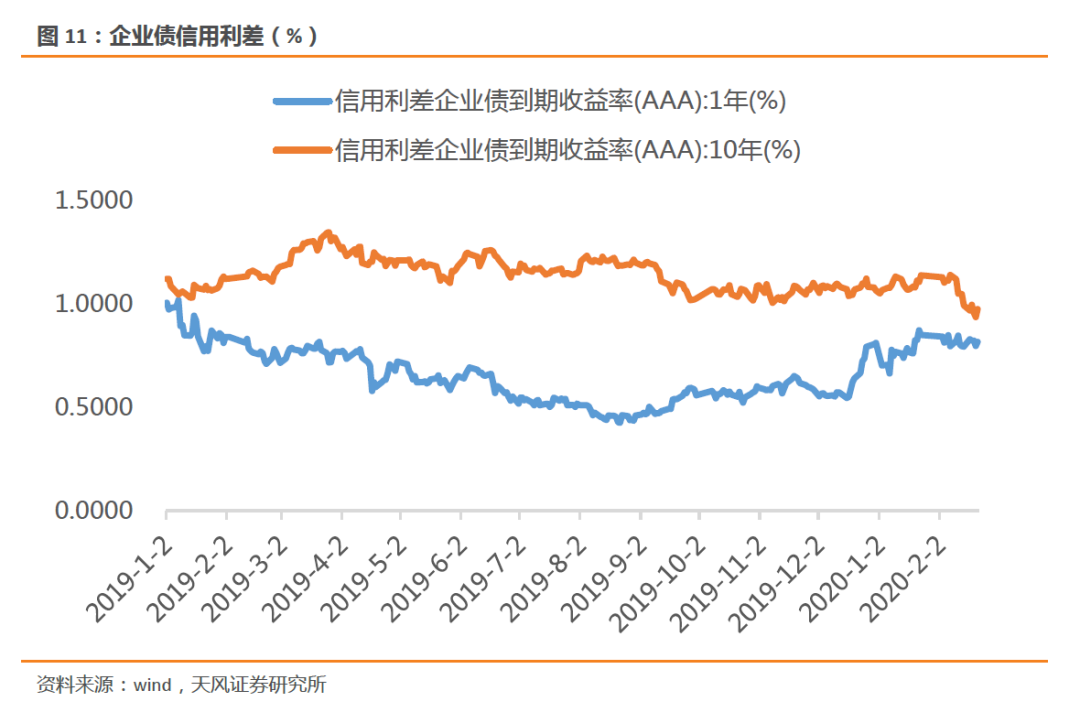

6) 截至2020年2月21日,10年期国债和国开债到期收益率分别为2.85%、3.27%,本周分别下跌1.61bps、0.93bps;国债和国开债期限利差分别为0.92%、1.14%,本周分别上涨1.43bps、下跌13.67bps;1年期和10年期企业债信用利差分别为0.82%、0.98% ,本周分别上涨2.27bps、下跌1.84bps。

7) 截至2020年2月21日,沪深300指数和恒生国企指数本周分别上涨4.06、下跌0.67%,较2020年初分别累计下跌0.07%、4.68%,较2019年初分别累计上涨39.74%、9.73%。

8) 截至2020年2月21日,中债总全价指数、国债总全价指数和信用债总全价指数本周分别下跌0.02%、下跌0.07%、上涨0.13%,较2020年初分别累计上涨1.34%、1.87%、1.26%,较2019年初分别累计上涨2.12%、2.00%、1.82%。

9) 2019年4季度10年期国债750天移动平均收益率曲线环比上升2.55bps,预计2020年1季度10年期国债750天移动平均收益率曲线将环比下跌2.92bps。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP