天风证券:长城汽车(02333)1月销量同比下滑,股权激励有利于公司长期发展

本文来自微信公众号“学学看汽车”,作者:天风汽车邓学团队。

事件

公司发布1月销量快报,公司整体销量8万辆,同比-28%,环比-24%。

点评

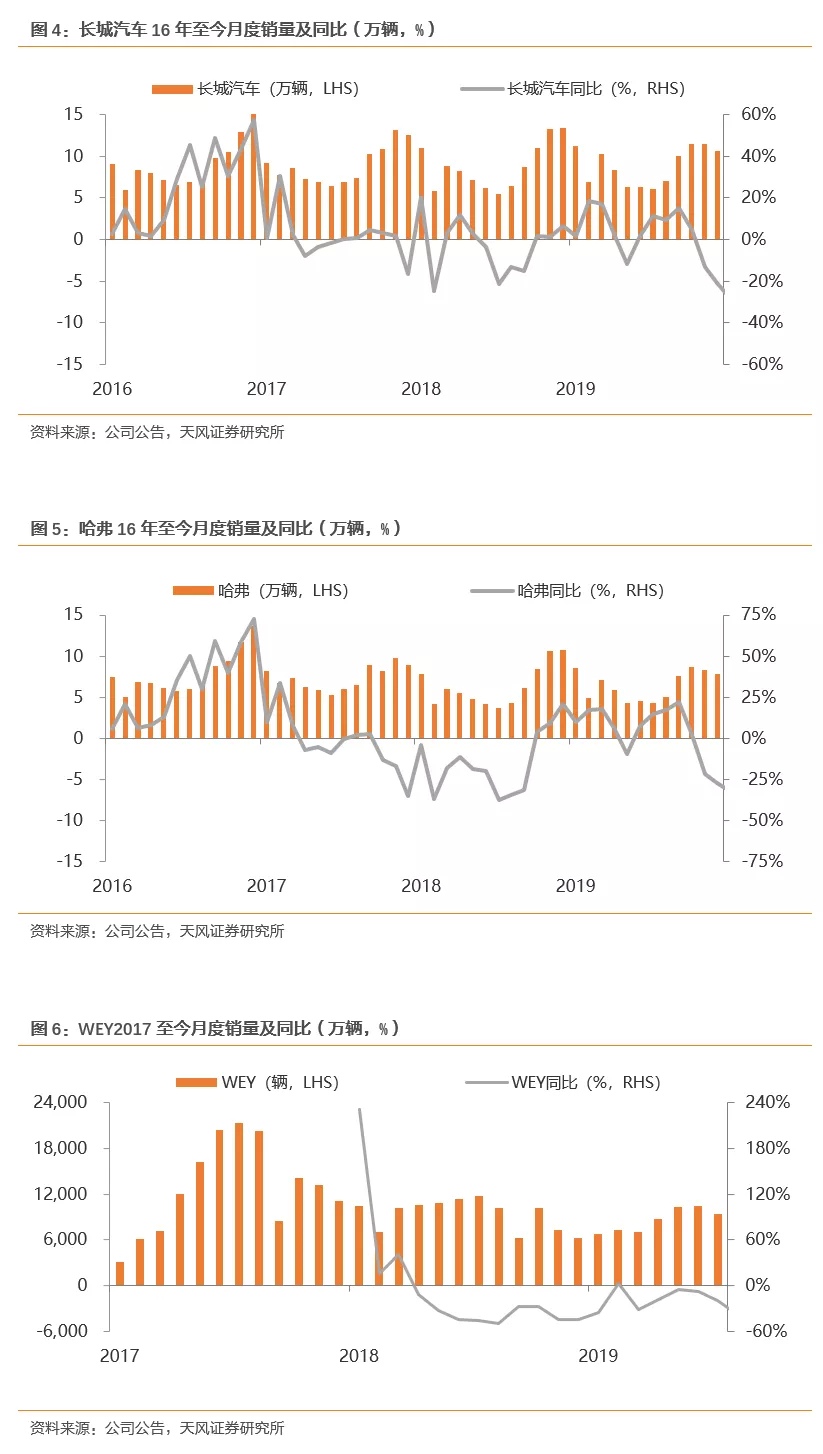

销量同比下滑主要受春节假期影响,日均同比仅微降。 公司1月份销量同比、环比均出现下滑,我们认为这主要是受春节假期的影响。我们在剔除春节假期的8天后,按23天计算所得长城汽车(02333)整体日均销量为3490辆(19年春节假期在2月,因此19年1月按照31天计算),日均同比-3%;哈弗品牌日均销量2553辆,日均同比-8%;WEY品牌日均销量278辆,日均同比-15%。

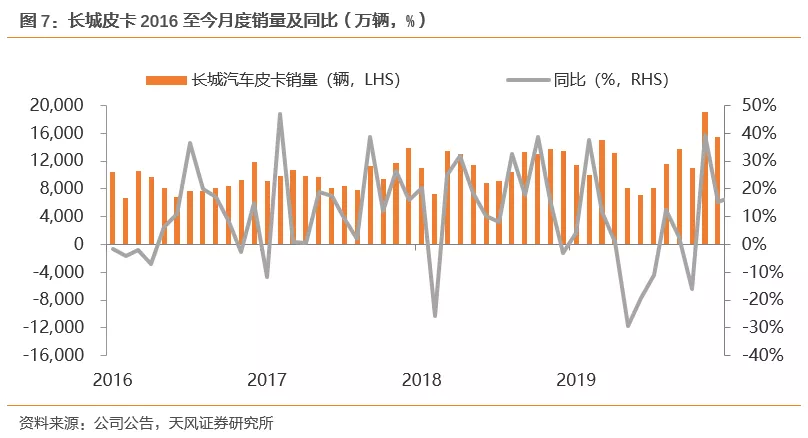

皮卡销量持续增长。长城皮卡1月份销量1.3万辆,同比增长17%,已经保持连续3个月正增长。其中,公司新款乘用皮卡“炮”销量5551辆,在皮卡中占据了较大的比例,皮卡乘用化获得了很多消费者的认可。

股权激励推动公司成长。1月31日,公司发布2020年限制性股票与股票期权激励计划草案,该激励计划拟授予激励对象权益总计1.78亿股,涉及的标的股票种类为A股普通股,约占公司股份总数的1.954%。此次股权激励对象人数共计1996人,覆盖了公司高管、核心管理人员、核心技术骨干以及部分子公司董事、高管。大范围的股权激励将提高员工的工作热情,将公司利益跟员工利益更紧密地捆绑在一起,利于公司长期发展。

安全事件对乘用车行业和公司短期有影响,对中长期影响有限。乘用车行业2-3月或出现一定程度的下滑,但购车需求只是被延后而不是被消灭,看好后期的需求释放。同时从行业格局的角度上来看,由于长城的主要生产基地不在湖北,复工时间大概率早于湖北地区的车企,短期市占率或能上升。

投资建议

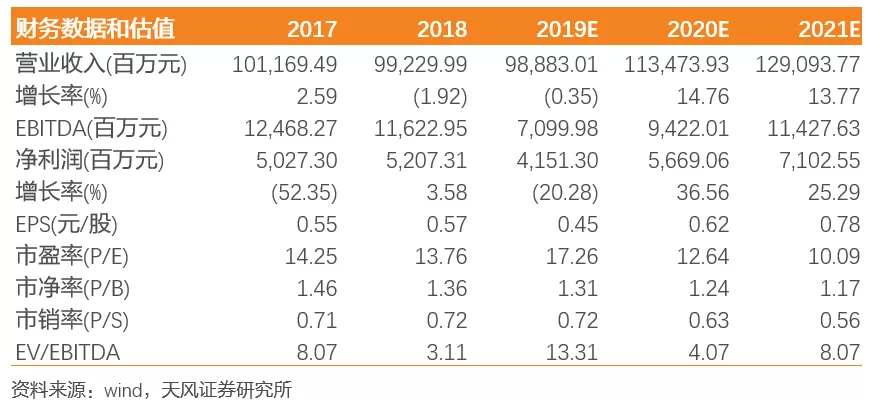

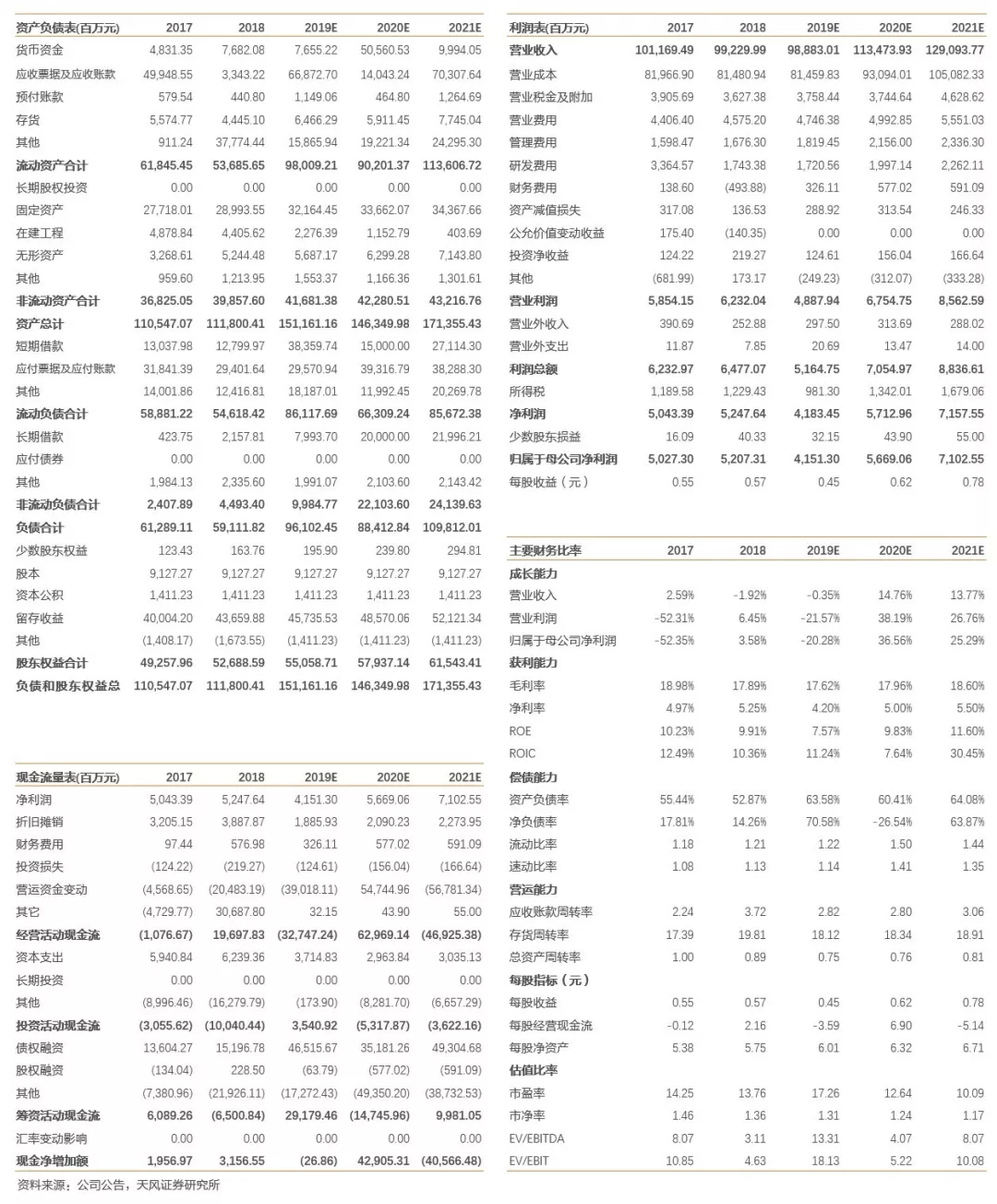

我们预计长城汽车19-21年的归母净利润分别为41.5亿、56.7亿和71.0亿。对应PE分别为17倍、13倍和10倍。给予长城汽车2021年16倍PE,对应目标价为12.50元。

风险提示

乘用车行业销量不及预期,WEY品牌发展不及预期

财务预测摘要

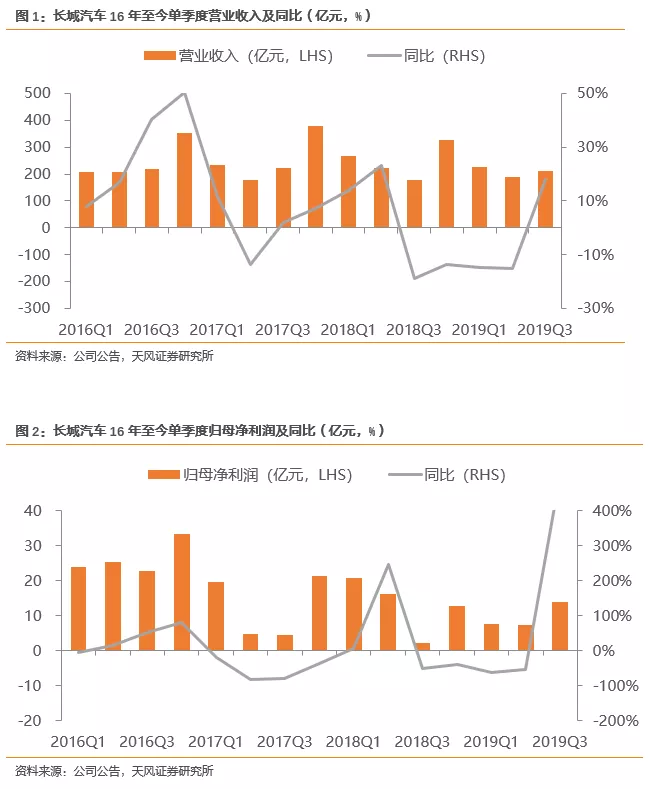

数据图表

盈利预测

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP