天风证券:石化行业上半年业绩低点后或出现V型反转,估值有望先修复

本文来自微信公众号“ 樨樨和她的油气小伙伴”,作者:张樨樨团队。

核心观点

翻多核心逻辑:2018年底,我们考虑到油价因素、产能周期,将行业评级下调为“中性”。下调评级之后14月的今天,我们重新上调行业额评级至“强于大市“。翻多核心逻辑是:1)油价筑底;2)产能周期接近见底;3)价差见底;4)龙头效应凸显;5)主要标的估值低位。

我们原本预期2020、2021年石化行业盈利水平处于一个较长的底部区间。2020年上半年业绩低点之后,或出现V型反转。主要标的估值方面,即使在偏悲观的盈利情形下,也已经具备投资价值。随着市场对业绩底部认知的逐渐清晰,估值有望先于业绩率先修复。

推荐标的:卫星石化、海油工程、中海油服(02883)、恒逸石化、恒力石化、荣盛石化、中国石油股份(00857)、中国石化(00386)、中油工程等。

风险提示:1)就行业而言景气拐点可能略偏左侧的风险;2)石化下游需求受影响,可能存在复工晚于预期的风险

回顾:过去两年石化板块走势和我们的判断

石化行业的投资观点,在绝对表现和相对表现的权衡上,一直是两难。

回顾我们过去两年的推荐表现:1)2018年初的年度投资策略《重视石化行业配置价值》,给与石化行业“强于大市”评级。2018年全年实际走势与我们判断比较接近,石化行业虽然整体下跌,但是跌幅远小于大盘跌幅,体现出配置价值。2)2019年的年度策略报告《成长龙头在下行周期酝酿,现金奶牛仍具防御》中,考虑到油价因素、产能周期,将行业评级下调为“中性”。2019年全年,石化行业的表现明显弱于大盘。过去两年我们在重要节点上的判断没有发生大的错误,但是我们的失误在于,2018年底翻空时间晚了2个月,当时已经是行业向下拐点的右侧。

下调评级之后14月的今天,我们翻多核心逻辑是:1)油价筑底;2)产能周期接近见底;3)价差见底;4)龙头效应凸显;5)主要标的估值低位。

最大的风险在于:就行业而言景气拐点可能略偏左侧,但是如果综合考虑上市公司低估值水平(即使基本面悲观假设下也相当低),我们认为当下是翻多良好时机。

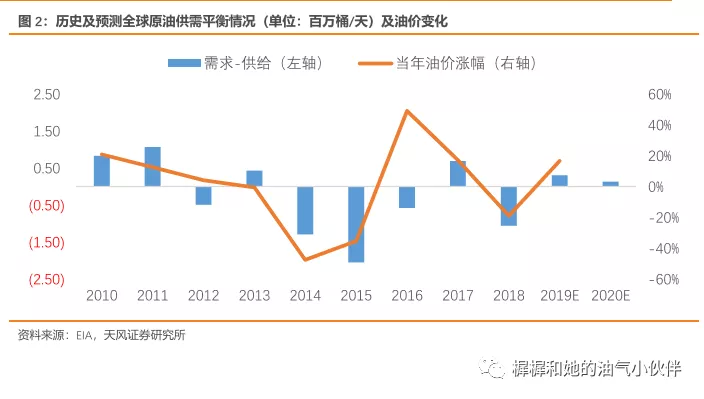

翻多理由一:油价全年低点大概率在Q1已经出现

2020年,原油市场大概率供需双低,Q1将迎来全年低点。供给端几乎都是利多因素,美国页岩油产量增速显著下降;OPEC限产挺价动力足;非OPEC常规油产量增长今年是相对低点。

需求端原本年初预期就不高,Q1全球原油需求大概率出现负增长。即使悲观情形,到4-5月份天暖之后才趋于稳定,Q2-4应该也是逐季好转的格局。

维持2020年油价预测:Brent均价65美金左右,前低后高。

翻多理由二:石化产能周期接近见底

1)聚酯产业链

PX方面,经历16-18年长达3年产能投放真空期后,19年PX迎来产能投放高峰,产能扩张幅度高达58.2%,20年增速放缓至16.6%;21年增速21.5%。

PTA方面,恒力PTA4/5项目(250+250万吨/年)、逸盛新材料330万吨/年项目和福建百宏250万吨/年项目有望在20年先后投产,PTA环节产能增速将达到22.6%,是20年聚酯产业链中扩能幅度最大的环节;21年增速8%。

涤纶方面,尽管近两年涤纶环节效益较好,但受限于进口设备卷绕头壁垒,涤纶长丝扩张幅度温和,乐观估计20年产能投放合计300万吨,扩张幅度7.2%; 21年新增产能100万吨,增速明显放缓仅为2.2%。

2)烯烃产业链

烯烃及下游主要产品的产能投放高峰期出现在2020年。2021年及之后,大炼化项目投产高峰带来的乙烯投产高峰过去,尚有轻烃路线、煤头路线新产能,乙烯、丙烯产能增速预计分别降至13%、8%。下游主要产品,聚乙烯、聚丙烯、丙烯酸2021年产能增速也将放缓。

丙烯产业链的情况好于乙烯产业链,本轮周期产能扩张幅度没有乙烯那么高,且地炼丙烯供给减量影响值得关注。2019年以来,在炼化盈利低迷大背景下,叠加消费税趋严。考虑到地炼FCC副产丙烯量较大,如有地炼淘汰退出,将形成丙烯供给缺口。

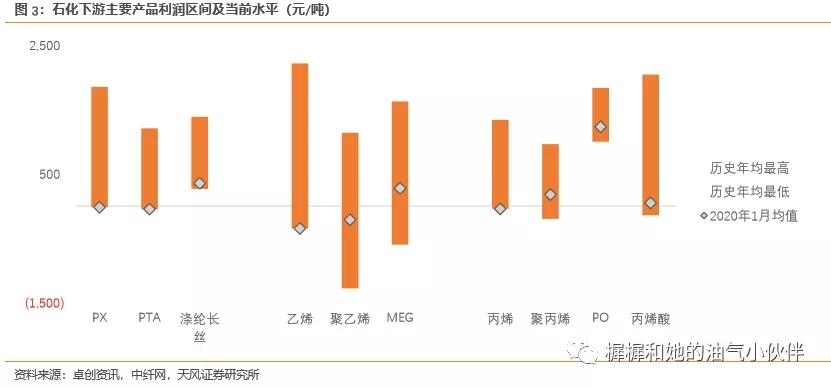

翻多理由三:价差先于产能周期见底

2019~2020年炼化和主要石化产品产能持续扩张,以及需求增速下滑。当前主要产品价差明显缩窄,均以处于历史区间偏下限,绝对值基本已经跌至亏损线附近。(考虑到我们的计算公式使用的加工费是先进企业水平,行业整体应该已经出现大面积亏损)。

聚酯产业链,PX、PTA、涤纶长丝价差均已跌破过去10年区间下限,PX、PTA已无利润。

烯烃产业链,2018~2020年体现出海外低成本冲击的传导过程。2018年开始,海外低成本产能率先冲击烯烃下游的聚烯烃、MEG等产品,使得这类产品跌至巨幅亏损。2019年开始,随着国内乙烯、丙烯产能投放,烯烃本身价格下跌,烯烃盈利跌破十年低点,下游产品盈利出现修复。

各子行业已大面积亏损,考虑到产能增速呈现放缓趋势,我们判断,主要产品价差向下空间小、向上空间大。

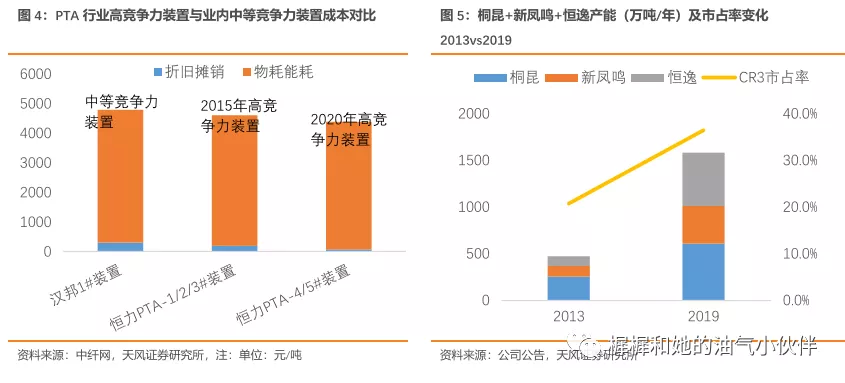

翻多理由四:龙头企业成本优势比上轮周期更加明显

聚酯PTA龙头企业成本优势更加显著。2015年恒力PTA1/2/3#装置属于成本曲线左侧的高竞争力装置,与业内中等竞争力装置(如60万吨/年的汉邦石化1#)相比,竞争差异主要体现在单位物耗及折旧摊销,单吨成本优势在179元/吨;随着英威达、BP公司的PTA技术代际升级,2020年恒力4/5#装置将成为成本曲线左侧的高竞争力装置,与汉邦石化1#相比,单吨成本优势扩大至403元/吨,PTA龙头企业的成本优势更加显著。

涤纶龙头企业市占率更高、话语权更强。涤纶3家龙头企业——桐昆、新凤鸣和恒逸,2013年产能合计472万吨/年,市占率20.7%。经过6年大力发展,桐昆、新凤鸣新项目不断落地,恒逸则在景气底部大举横向并购,截止2019年3家龙头涤纶产能合计达到1583万吨,CR3达到36.4%,并在萧绍地区对织造企业形成了更高的客户粘性和话语权。

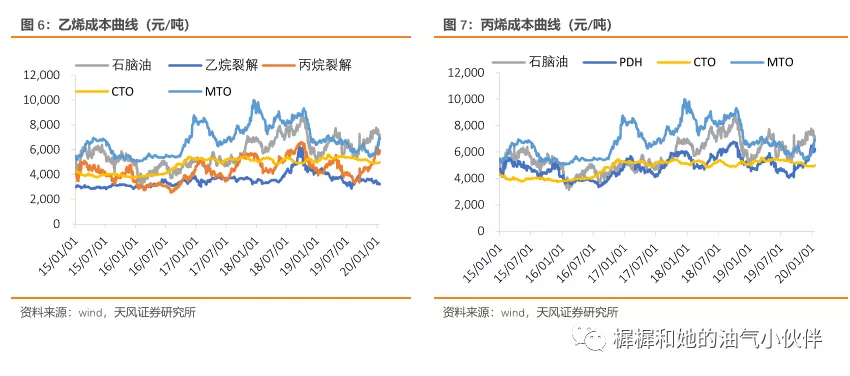

烯烃产业链:龙头企业轻质化路线优势明显

与聚酯产业链龙头优势来自于规模效应、物耗能耗节约的逻辑不同,烯烃产业链龙头优势来自原料路线差异。从2015年至今数据来看,PDH成本较石脑油丙烯成本低850元/吨,乙烷裂解制乙烯成本较石脑油乙烯成本低2200元/吨。

上调石化行业评级至“强大于市”

核心逻辑:1)油价Q1筑底;2)石化产能周期接近见底;3)价差领先产能周期率先见底;4)龙头效应凸显;5)主要标的估值低位。

我们原本预期2020、2021年石化行业盈利水平处于一个较长的底部区间。2020年上半年业绩低点之后,或出现V型反转。主要标的估值方面,即使在偏悲观的盈利情形下,也已经具备投资价值。随着市场对业绩底部认知的逐渐清晰,估值有望先于业绩率先修复。

推荐标的:卫星石化、海油工程、中海油服、恒逸石化、恒力石化、荣盛石化、中国石油股份(H)、中国石化、中油工程等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP