2020年美股怎么走?内外两维度来看风险收益比

本文来源微信公众号“静观金融”,作者广发证券宏观分析师张静静。原标题《广发证券:内外两维度看美股风险收益比》。

投资要点

美股调整结束了吗?从美股四因子模型说起。

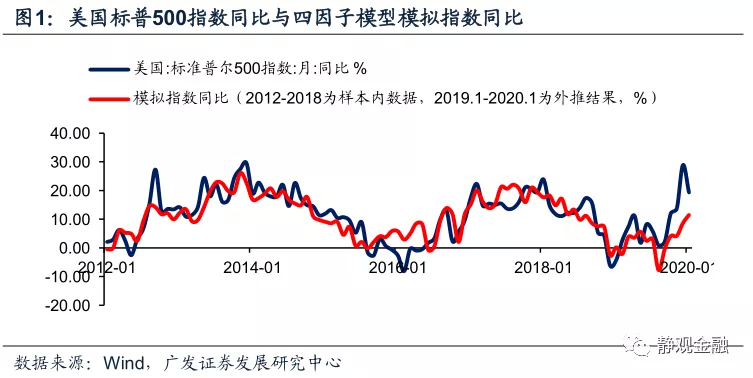

我们曾构建美股的四因子预测模型,并用标普500指数实际走势偏离模型结果的程度评估美股是否存在超涨/超调。截止2019年12月收盘标普500向上偏离模拟值18.7%,美股随即在1月下旬出现调整。截止2020年1月收盘标普500仍向上偏离模拟值7%,短期仍存调整可能。但若不对模型自变量进行主观预测,则该模型只能反映短期矛盾。

2020年影响美股走势的两个内因:经济晚周期;大选。整体偏多。

经济晚周期阶段美股涨多跌少。上世纪80年代以来比较典型的三次晚周期阶段——1987.3-1990.7、1998.12-2000.3以及2006.11-2007.12——美股并未出现负收益。上述经济晚周期所涉及的年份中,美股仅在1990年和2000年出现负收益,其余年份美股均收涨。

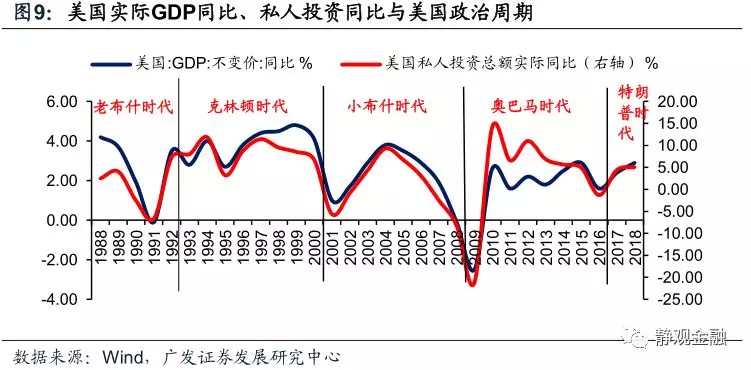

两因素导致美国经济周期与政治周期共振。第一、民主和共和两党执政理念差异极大,大选结果影响私人投资;第二、总统所在党派与国会两院多数席位所属党派的异同会极大程度地影响国会立法效率。

美股或存在“大选”行情。80年代以来历届总统任内美股表现存在一定规律:美股下跌的年份集中于总统第一任期的前两年和第二任期的最后两年,中间年份则并未出现过负收益。换言之,在任总统寻求连任的大选年美股均收涨,且这一年的风险偏好也往往不错。

美国经济的相对优势以及年初的避险因素或对2020年美股形成支撑。

2020年美国经济或存比较优势,美股易有相对收益。金融危机后,中国和美国是全球两大经济引擎,且中国对G2以外地区经济的影响高于美国。在此背景下,2020年美国经济或存在比较优势,美股也易于出现相对表现。

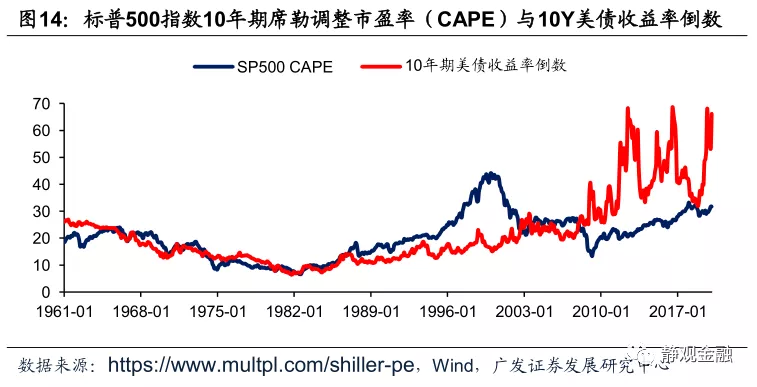

年初避险情绪令10Y美债收益率回落,美股获得中期估值空间。目前标普500指数CAPE为31.70,仍处于历史较高水位,但10年期美债收益率倒数则高达66.23。就未来2-3个季度来说,只要美国经济未现衰退,一旦风险偏好改善,美股大概率重拾升势。

何种风险因素会彻底扭转美股走势?高通胀!

目前美国处于经济晚周期,通胀上行风险增加,但预计年内CPI高点或难显著超过2.5%,不会对美股构成威胁。但是,如果中东地缘风险上升并触发油价大涨,美股就将面临巨大调整风险。当然11月美国大选前,中东地缘风险上升且推动原油大幅攀升的可能性偏低。

正文

1月下旬美股及其他海外股市均出现了不同程度的调整,海外市场的整体变化看似是受到避险因素影响的结果。不过,依据我们的美股四因子模型,即便没有外部因素的干扰,美股也会出现阶段性调整。并且该模型表明不排除短期内美股继续调整的可能性。

但若就2020年全年而言,我们认为对美股无须过于悲观,内外部两个维度看年内美股收涨概率仍不低。从美国内部看:2020年美股面临两个重要基本面背景——金融危机后的经济晚周期阶段;美国大选,且现任总统特朗普将在本次大选中寻求连任。依据历史经验,这两个基本面背景对美股均不构成利空。从外部环境看:美股也有望获得相对收益。全球避险压低了10年期美债收益率中枢,有望进一步刺激已处于回升趋势中的美国房地产投资,2020年美国经济有望较非美稳定、美股也获得了更多的估值空间。因此,2020年美股可能既有绝对收益又有相对表现。当然,2020年美股表现大概率逊于2019年。此外,2021年美国经济衰退风险较高,美国大选后要随时警惕美股的调整风险。

一、美股调整结束了吗?从美股四因子模型说起

我们此前给出了美股的四因子预测模型——美国ISM制造业PMI、摩根大通全球制造业PMI、2年期美债收益率以及美国经济政策不确定性指数(EPU),分别代表美国经济、全球(非美)经济、无风险利率以及美股的风险溢价。

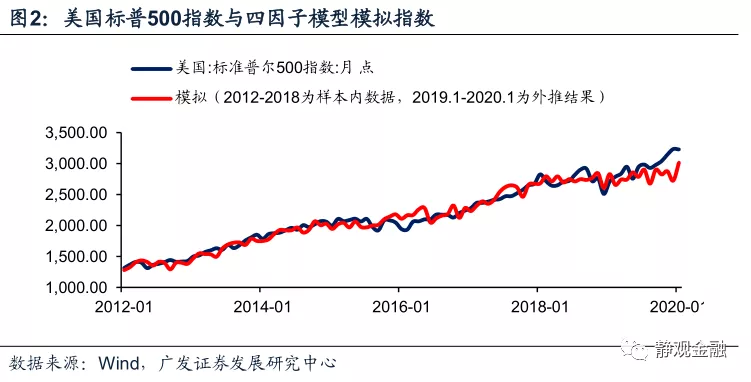

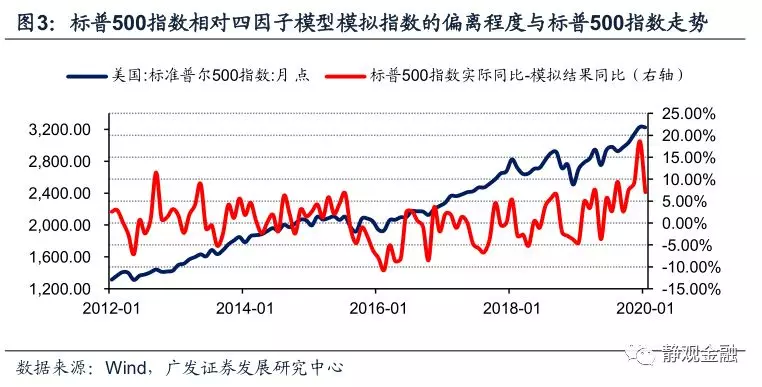

我们不仅可以用四因子模型模拟标准普尔500指数,并可以通过标普500指数实际走势偏离模型结果的程度评估美股是否存在超涨/超调。如图3所示,每当标普500指数向上偏离模型结果的幅度超过5%的时候,美股的调整风险就比较大;每当标普500指数向下偏离模型结果的幅度达到5%的时候,美股止跌回升或者延续涨势的可能性就会比较高。

模型结果显示,标普500指数2019年12月收盘价向上偏离模型结果18.7%,美股随即在1月下旬出现调整。换言之,即便没有外部因素,美股也会在其他因素触发下出现阶段性调整。截止2020年1月收盘,标普500指数仍向上偏离模型值7%,也就是说短期内美股仍存在调整可能性。但在不对模型自变量进行主观预测的前提下,该模型只能解释1-2个月的短期矛盾。

二、2020年美股走势内因:经济晚周期和大选年特征

2020年美股走势有两点内在基本面因素:一是经济处于金融危机后的晚周期阶段;二是11月3日美国大选,特朗普将在此次大选中寻求连任。80年代以来的数据显示,经济晚周期阶段美股仍涨多跌少。80年代以来历届总统任内标普500指数年度收益率表现也存在一定规律:不仅涨多跌少,美股下跌的年份也集中出现在总统第一任期的前两年和第二任期的最后两年,中间年份则并未出现过负收益。此外,在任总统寻求连任的大选年美股市场风险偏好往往尚可。整体而言,2020年内因对美股走势仍偏利多。

(一)经济晚周期阶段美股运行特征回溯

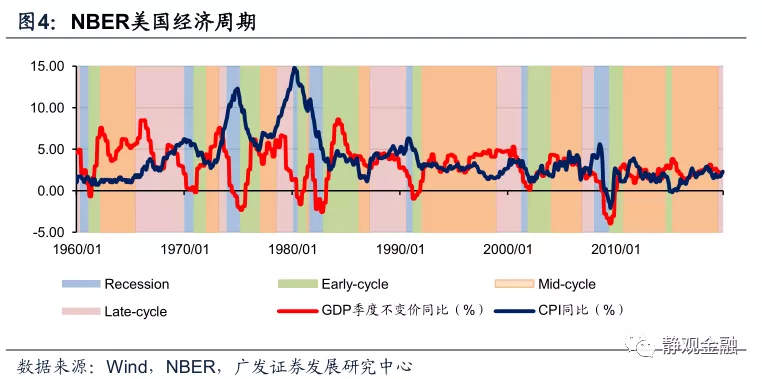

2019年Q2左右美国就已进入金融危机后的经济晚周期阶段。受益于无风险利率回落,2019年H2美国房地产市场明显回暖。目前10年期美债收益率仍处极低水平,地产投资仍将对2020年(特别是上半年)美国经济形成支撑,2020年底前美国大概率仍处于经济晚周期阶段。上世纪80年代以来比较典型的三次经济晚周期所涉及的9年中只有1990年和2000年美股收跌。整体而言,经济晚周期内美股涨多跌少。

1. 2020年美国或仍处于金融危机后的经济晚周期阶段

我们根据美国经济研究局(NBER)对于美国经济扩张、收缩和衰退的定义[1],利用实际GDP同比增速和CPI同比增速的运行将美国经济划分为:早周期(Early-Cycle)、中周期(Mid-Cycle)、后周期(Late-Cycle)和衰退期(Recession)。其中,经济增速扩张、通胀水平回落阶段为早周期,经济增长继续扩张而通胀保持稳定阶段为中周期,经济增速仍保持高位但通胀大幅走高阶段为后周期,经济增速骤降甚至跌至负增长区间阶段为衰退期。

此外,我们还曾用失业率及时薪增速构建美国经济周期模型:失业率快速下行+时薪仍处于低位表明经济处于早周期;失业率继续大幅下行+时薪增速开始抬升表明经济处于中周期;失业率下行速率放缓甚至存在回升苗头+时薪仍处高位或者继续攀升表明经济处于晚周期;失业率回升+时薪增速回落表明经济进入衰退期。

综合上述数据来看,我们认为2019年Q2左右美国就已进入金融危机后的经济晚周期阶段。

我们在1月31日的报告《地产数据转差前美国经济无衰退风险》中指出,2019年Q3以来房地产是美国经济数据的主要亮点。2019年Q3以来美国地产回暖主要受益于无风险利率(10年期美债收益率)中枢下移。由于2020年初以来10年期美债收益率再度下移,加上全美住宅建筑商协会(NAHB)房地产市场指数处于历史高位、成屋去库存时间降至历史最低水平,因此房地产回暖势头大概率贯穿2020年H1,甚至全年。

当然,需要注意的是目前10年期美债收益率进一步下行空间已经有限。金融危机后10年期美债收益率仅三次短暂跌破1.5%,分别出现在2012年、2016年以及2019年。截止2020年1月31日,10年期美债收益率为1.51%。假若我们认为美联储暂时不希望实施负利率货币政策,且不希望美债曲线持续倒挂,则10年期美债收益率下限或应高于1%。2018年10月10年期美债收益率高点为3.25%,截至当前10年期美债收益率已自高点回落168BP,而未来10年期美债收益率的下行空间可能仅为20-50BP。一旦10年期美债收益率不再进一步下移或者下行速率放缓,则地产商的补库存行为也可能减速甚至中止。

从目前美国经济形势来看,地产数据明显转差前美国经济将仍处于金融危机后的晚周期阶段;一旦地产数据明显变差,美国经济也将面临衰退风险。我们认为2020年(至少11月美国大选前)美国或继续处于经济晚周期阶段。

2. 晚周期阶段美股涨多跌少

上世纪80年代以来美国经济周期及不同经济周期下标普500指数的年化收益率表现如表1。在比较典型的三次晚周期阶段——1987.3-1990.7、1998.12-2000.3以及2006.11-2007.12——美股并未出现负收益。上述经济晚周期所涉及的年份中,也仅在1990年和2000年美股出现负收益,其余年份(1987年、1988年、1989年、1998年、1999年、2006年以及2007年)美股均为正收益。

(二)美股或存在“大选”行情

两因素导致美国经济周期与政治周期共振:一方面,美国民主和共和两党执政理念差异极大,因此大选结果影响私人投资;另一方面,总统所在党派与国会两院多数席位所属党派的异同会极大程度地影响国会立法效率。由此可见美国政治周期大概率也对美股表现存在明显影响。80年代以来历届总统任内美股表现存在一定规律:不仅涨多跌少,而且美股下跌的年份也集中出现在总统第一任期的前两年和第二任期的最后两年,中间年份则并未出现过负收益。

1.美国政治周期对美股存在明显影响

80年代以来历任总统中除特朗普是否能够连任未知、老布什没有连任成功外,其余四位总统(里根、克林顿、小布什及奥巴马)都成功实现连任。如表2所示,80年代以来历届总统任内标普500指数年度收益率表现存在一定规律:不仅涨多跌少,美股下跌的年份也集中出现在总统第一任期的前两年和第二任期的最后两年,中间年份则并未出现过负收益。我们认为这并非巧合,而是有内在逻辑的大概率事件。

美国政治周期影响经济周期;大选结果影响私人投资。由于民主党(Democratic Party,简记为D)跟共和党(Republican Party,简记为R)的执政理念存在明显差异:共和党更关注重资产,民主党则更重视科技创新以及金融;共和党追求效率、减税和小政府,民主党则追求公平并提高社会保障。因此大选对美国私人部门投资策略有很大影响。一方面,在未来存在不确定性的时候大家投资意愿会相对保守;另一方面,大选期间候选人都会承诺各种财政刺激、社会福利,私人部门势必希望推迟长期投资计划以享受更低廉的投资成本。

克林顿时代以来,每位总统都成功连任,总共任期8年。此外,几乎每届政府任期之初都会有新政红利。在新政府开局两年往往会落地一些财政刺激政策且政策主张方向明朗因此私人投资意愿上升。在一届政府的最后两年则往往呈现出经济放缓甚至衰退的迹象。由此,我们看到美国政治周期与经济周期出现了共振:美国经济一般于上一届总统任期最后一年到新政开局第一年触底,随后进入新一轮资本开支周期,并于总统第二任期中后期放缓甚至衰退。从老布什连任失败的教训看,如果第一任期出现经济衰退,则连任概率也会比较低。

国会改选影响政策落地。如表3,一般来说新政开局往往都是国会两院与总统属于同一党派(小布什任期例外),随着任期的持续,总统所在党派在国会中的优势逐渐下降。在国会多数席位属于总统所属党派的阶段其推行财政刺激政策更为容易,因此往往是上任初期财政政策落地较多,对经济提振也更加明显,随着任期持续、国会多数席位逐渐转向在野党,则国会投票通过的法案数量下滑,对经济也开始产生掣肘。这是新政红利与执政尾声经济下滑/衰退、经济周期与政治周期同步的另一重要原因。

2. 在任总统寻求连任的大选年内美国风险偏好往往不错

1992年、1996年、2004年以及2012年均为在任总统寻求连任的大选年份。如图10所示,上述年份标普500波动率指数(VIX)的全年中枢均高于历史最低水位,但又低于历史中位数19.15。大选本身会增加经济和政策前景的不确定性,在此背景下VIX中枢仍未大幅攀升表明在寻求连任的关键时刻,在任总统大概率会稳字当头、避免出现政策失误。

三、2020年两点外部因素或对美股形成支撑

第一、2020年美国经济相对非美经济或存在比较优势,美股也有望出现相对收益;

第二、年初美债收益率中枢再度下移,令美股获得了中期的估值红利,在内部基本面恶化前,只要市场风险偏好改善,美股就有望重拾升势;

第三、经济晚周期阶段,通胀将成为资产价格和经济的最大隐患,一旦中东地缘风险升温或者美国内生性通胀超预期,美股也将面临巨大调整风险,但预计该逻辑触发时点或不早于2020年底。

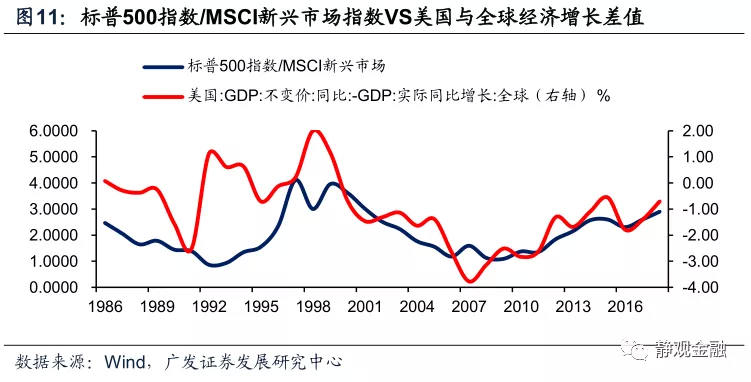

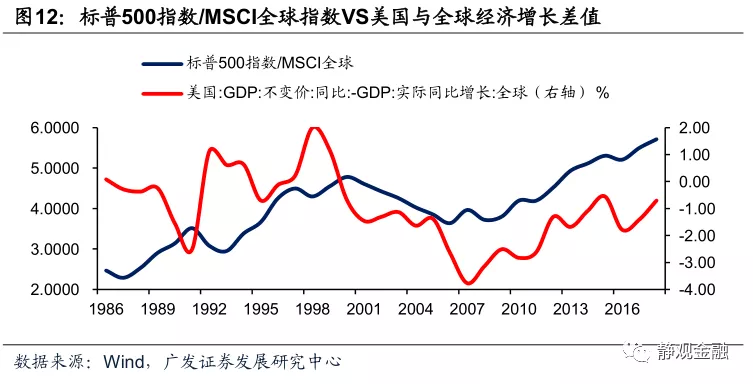

(一)2020年美国经济或存比较优势,美股易有相对收益

金融危机后,中国和美国是全球两大经济引擎。目前,在全球层面存在一个坏消息和一个好消息。坏消息是全球可能产生经济冲击;好消息是地产回暖提振美国经济,降低了美国年内的衰退风险。但在购买力平价加权法下,2018年中国对全球经济增长贡献率为29.4%,美国贡献仅为16.9%,表明中国对G2以外地区经济的影响高于美国。

如图11-12所示,美国经济与全球经济增长差值同美股与MSCI新兴市场指数(MSCI全球指数)的比值正相关。因此,受美国经济的相对优势提振,美股也可能跑赢MSCI全球及MSCI新兴市场。

(二)年初避险情绪令10Y美债收益率回落,美股获得中期估值空间

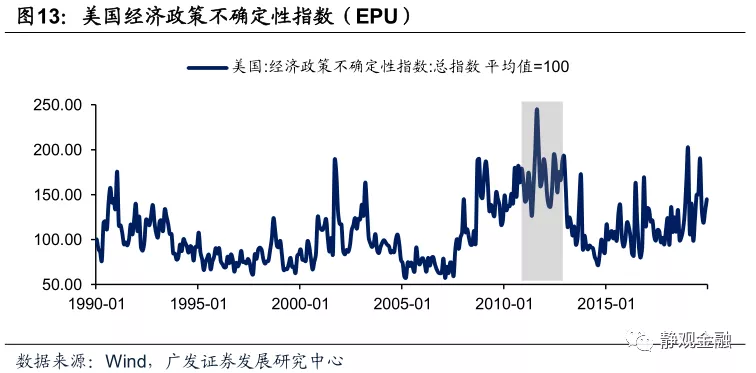

市场目前有避险情绪,美股调整的同时,美债收益率也回落,10年期与3个月期限的美债收益率甚至因此倒挂。那么,对经济层面的影响是否会对美股造成中期拖累?概率很低。首先,正如前文,目前美国内生性动能偏强,加上美国并非资源型或生产型国家,因此该因素对美国经济影响偏小。此外,我们可以回溯2011-2012年欧债危机期间美股走势。如图13可知,2011-2012年间美国经济政策不确定性指数均值为170.04,显著高于金融危机后(2009-2019年)平均水平130.81。但2011年美股收平、2012年美股收涨13.41%,且2011年美股表现偏弱与当年美国通胀水平较高(2011年9月美国CPI同比高达3.9%)亦有关系。因此,大概率不会对美股造成关键性影响。

尽管美债曲线倒挂可能会重燃市场对美国中长期经济的担忧,但就年内而言长端美债收益率下行反而令美股获得了估值红利。2018年Q4美股调整的核心原因就是美股的高估值遭遇高无风险利率。2018年9月底标普500指数10年席勒周期调整市盈率(CAPE)为32.62倍,2018年10月5日10年期美债收益率为3.23%,则彼时10年期美债收益率倒数为30.96。也就是说,2018年Q4初美股CAPE超过了10年期美债收益率倒数,为金融危机后首次,再叠加彼时美国贸易保护政策导致的风险偏好恶化,引发了美股的调整。

目前标普500指数CAPE为31.70,仍处于历史较高水位,但10年期美债收益率倒数则高达66.23。因此,就未来2-3个季度来说,只要美国经济未现衰退,一旦风险偏好改善,美股大概率重拾升势。

四、何种风险因素会彻底扭转美股走势?高通胀!

综上所述,我们认为2020年美股或既有绝对收益又有相对收益。美股上行驱动力主要是三点:美国经济仍有支撑力,地产数据变差之前衰退风险不大;大选年美国政府大概率会避免政策失误、维持市场风险偏好;无风险利率下行提振美股估值。但目前货币政策空间极小,美国经济的韧性平衡很可能在未来1-2年内打破,风险偏好和无风险利率也并非一成不变、而是会受到经济基本面和突发事件等因素影响。

有没有什么因素既可能打破美国经济平衡、令其由晚周期向衰退期切换,又可能推升无风险利率约束美股估值?高通胀。目前美国处于经济晚周期,通胀上行风险增加,但预计年内CPI高点或难显著超过2.5%,不会对美股构成威胁。但是,如果中东地缘风险上升并触发油价大涨,美股就将面临巨大调整风险。

(一)经济晚周期阶段,通胀上行风险增加

我们在2020年1月29日的报告《金融危机后美国就业数据中的三大谜团》中指出,虽然以10年维度看,上世纪60年代以来仅有60年代和金融危机前(2001-2008年)两个阶段美国存在菲利普斯曲线效应,但每一轮美国经济晚周期阶段菲利普斯曲线却均会短暂显效,甚至这种现象可能会从mid-cycle阶段就开始。

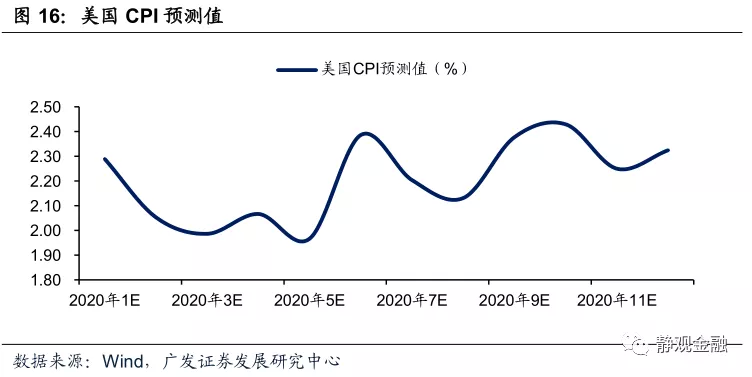

如前文,2019年Q2左右美国进入金融危机后的经济晚周期阶段,因此2020年美国通胀中枢大概率较2019年上移。我们在年度展望中曾预计2020年美国CPI同比前高后低,由于近期油价重挫,我们现将2020年美国CPI同比的预测调整为前低后高,中枢约为2.2%,较2019年中枢1.8%高出0.4个百分点。假若美国通胀水平接近预测值,则年内美股深度调整风险的确不高。

(二)警惕通胀风险,需关注中东地缘因素

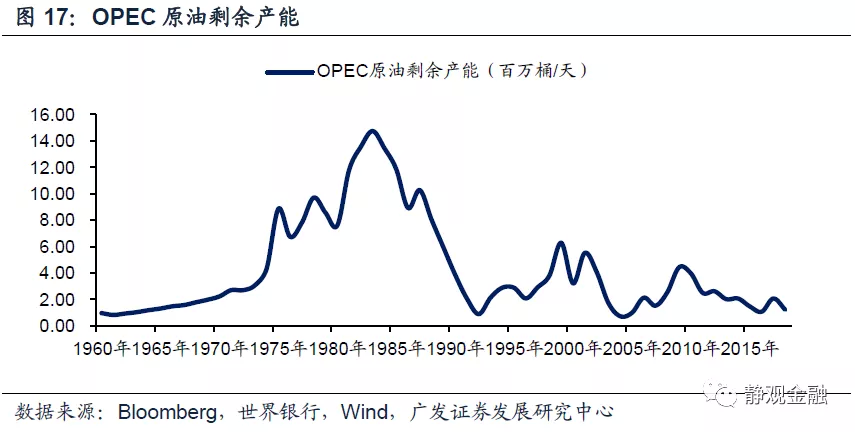

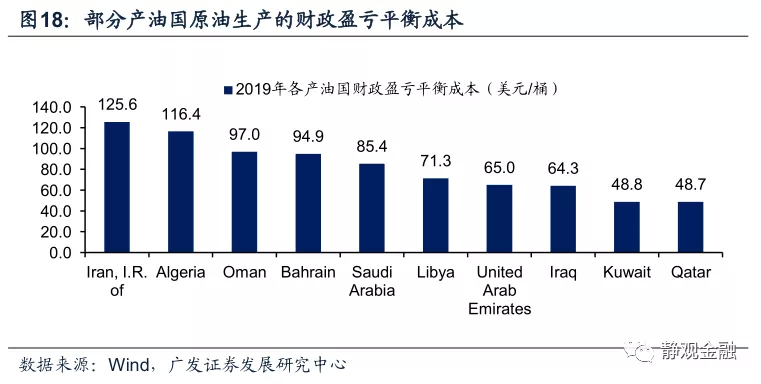

我们曾在报告《原油研究框架及价格走势展望》中指出:目前美国页岩油盈亏平衡成本接近50美元/桶,美国以外的部分原油供给国的财政盈亏平衡成本中枢显著高于60美元。也就是说,目前多数原油供给国已经无法盈利。减产成为OPEC+的重要选择,但此过程也将加剧OPEC成员国之间的矛盾。

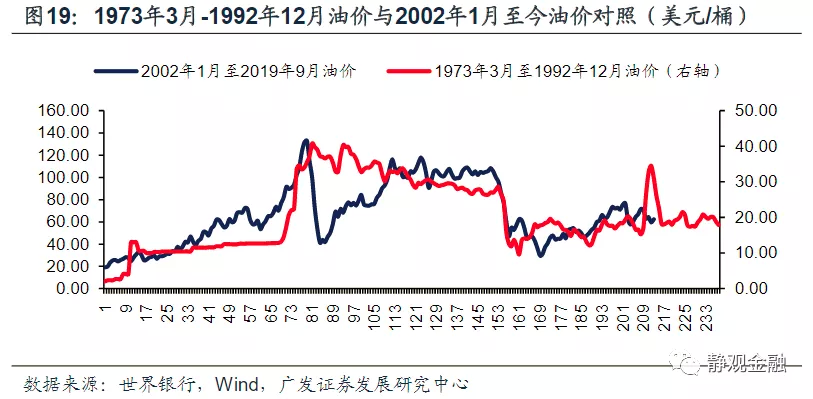

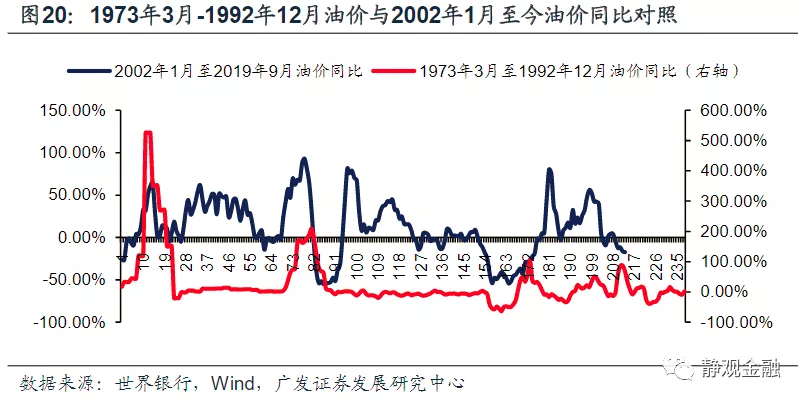

而历史总是惊人的相似。若将1970年以来两轮牛市前后油价走势及其同比增速进行对照,不难发现其走势存在极大的相似性。主因是油价牛市起点是需求,中间都经历了供给端的博弈以及在成本线附近各国的争夺与挣扎。当然,原油供给周期等因素也发挥了油价的调节作用。1990-1991年间国际油价有一波极强的向上脉冲,背景是中东地缘政治因素推动。从当前原油剩余产能、油价位置等因素看,若中东再次出现地缘政治风险不排除原油再次出现因供给冲击推动的阶段性上行行情。

当然,我们认为2020年11月美国大选前,中东地缘风险上升且推动原油大幅攀升的可能性偏低。

风险提示

(1)美国经济超预期;

(2)美联储货币政策超预期;

(3)美国通胀水平超预期;

(4)中东地缘风险超预期。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP