国信证券:腾讯(00700)手游迎来最强春节档,微信商业化进程提速,维持“买入”评级

本文源自微信公众号“学恒的海外观察”。

事项

1. 春节活动和疫情影响下,手机游戏迎来最强春节档,腾讯(00700)系手游《王者荣耀》《和平精英》持续霸榜

2. 疫情期间,微信在“看一看”置顶话题,整合公众号、小程序、腾讯新闻、腾讯视频内容矩阵,利好广告业务发展

3. 微信启动商业化,节前2020微信公开课Pro透露,小程序在2020年的工作重点在于构建商业生态

国信海外观点:2020年是腾讯的业绩释放之年,其游戏业务有望显著回暖,金融科技业务货币化加速,微信商业化进程加速推进,公司短期游戏及支付业绩有保障,长期可提升空间巨大,维持盈利预测,预计公司2019/2020/2021年EPS分别为10.00/12.31/14.45元,同比增长21%/23%/17%,维持“买入”评级。

评 论

春节期间腾讯游戏表现强劲,节后端转手游上线的加持将维持领先优势

春节活动和疫情影响下,手机游戏迎来最强春节档,腾讯系手游《王者荣耀》《和平精英》表现强劲。从需求侧看,由于疫情影响和春节假期延长,手机游戏成为最大的受益者,游戏活跃用户和使用时长都出现了显著增长。而在供给侧,2020年春节档推出的热门新游戏极少,唯有莉莉丝于1月初在国内上线的《剑与远征》凭借激进的全渠道推广策略成为最热门新游戏。2020年春节期间《王者荣耀》和《和平精英》都推出了多场活动刺激用户活跃度和消费,在得天独厚的需求与竞争环境下,这两款游戏持续霸榜。2019年春节期间,我们测算《王者荣耀》的除夕单日流水纪录约为13亿元,2月流水估算超过70亿元。我们判断,在特殊时期,今年流水可能较往年有更高增长。同时,受限于疫情影响和春节假期的延长,游戏公司的复工和新游戏版号审批大概率会推迟,腾讯系两款产品《王者荣耀》和《和平精英》将继续获得和平的发展环境。

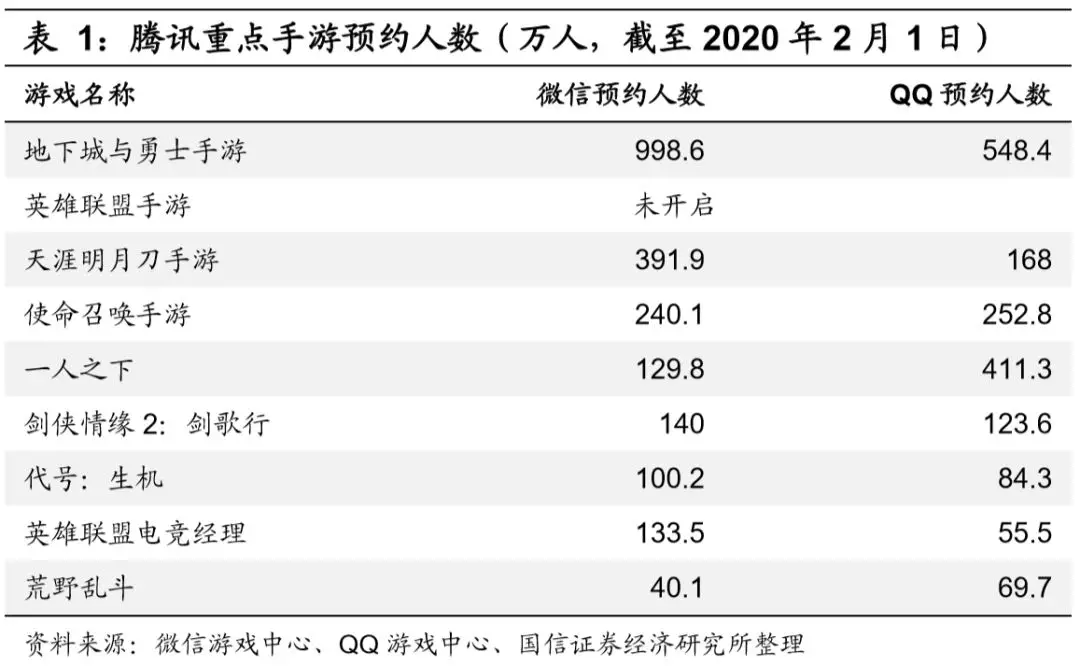

腾讯在春节档后的手游储备依旧丰厚,尤其是重磅端转手游即将上线,预测2020年游戏业务表现大概率会有惊喜。抛开春节期间的特殊情形,腾讯的流水线产品依然很强,其中包含《地下城与勇士》、《英雄联盟》、《天涯明月刀》等多款端转手游。端游大IP自带流量,移植为手游后往往能带来高效的货币化。《地下城与勇士》在国内具有深厚的群众基础,并且与腾讯系主流手游玩法没有重合,有很高的收入潜力;《英雄联盟》则是全球收入第一、国内收入第二的端游,虽然转手游后在国内与王者荣耀玩法接近形成竞品,但在海外市场具有很大空间。目前《地下城与勇士手游》的官网预约人数已经超过1500万;去年10月《英雄联盟手游》短暂开启预约,在不到一天的时间内QQ与微信预约人数超过千万。此前《地下城与勇士手游》已经进行了多次内测,近期又开启了体验服资格发放,而《英雄联盟手游》也进入到内测阶段。若测试结果良好,这两款手游有望在2020年上线。考虑到两款游戏的预约人数均在千万级别,上线之后将为游戏业务贡献可观的增量收入。

春节期间微信针对疫情整合内容生态,积蓄已久的商业化潜力有望通过“内容+小程序”释放

作为国内C端禀赋最强的应用软件,微信拥有11.51亿用户和高转移成本带来的强用户粘性。但是一直以来,微信在商业化方面的探索都非常谨慎。我们认为,微信的特殊属性使其在商业化道路上必须谨慎,以维持其用户体验;但也正是因为其一贯的克制风格,使其能够探索出更加全面、合理而高持续性的商业化策略。春节前后释放的一系列信号,代表微信已经逐渐探索出适合自己的道路,积蓄已久的商业化潜力可能会通过两方面得到释放:一是内容生态战略,从通讯工具向内容生态平台拓展;二是小程序引领商业生态建设,为商家提供商业闭环工具。届时广告和SaaS云服务两块业务都将直接受益。

微信在疫情期间整合腾讯内部各平台的内容,显现出内容生态平台的潜力。春节疫情期间,微信在“看一看”中置顶相关话题,聚合相关新闻、小程序、公众号、视频,并打通了腾讯内部不同平台的内容连接。用户可以通过“看一看”或者“搜一搜”的入口,查看事件脉络,以及来自公众号、小程序、腾讯新闻、腾讯视频等不同平台的各种相关文章、视频。“腾讯健康”小程序还开通了线上“找医生”功能,来自全国各地的呼吸内科医生,通过微信为市民提供7×24小时的专业意见。腾讯医典和腾讯新闻较真平台都开设了实时辟谣,针对流传度高的传言进行辟谣或验证。这让我们看到了微信作为一个通讯社交产品,在整合内容生态方面蕴含的巨大潜力。

内容生态战略的完善,意味着微信将获得更多的广告位和更强的流量变现能力。在春节之前,微信已经进行了一系列内容生态战略的尝试,并且从不同方面探索商业化的可能性:1月15日,微信官方宣布微信公众平台正在灰度测试订阅号付费功能。1月20日,“视频号”开始内测,入口位于新版微信“发现”栏,用户界面为类似于微博的单列信息流,并且内容发布在移动端完成,弥补了微信在“短内容”和“移动端创作”两方面的缺失。而在2019年,微信针对公众号、搜一搜、看一看、微信圈子等功能进行了多次更新、迭代,并且开始尝试使用算法推荐,弥补了微信在中心化流量分配机制的缺失。我们判断这些变动虽然短期内不能体现在收入上,但透露出微信长期的商业化战略。通过搭建内容生态体系,一方面可以创造更加优质的广告变现场景,挖掘更多潜在广告位;另一方面以内容为媒介能够使广告植入更加自然,削弱用户抵触心理,增强广告位的变现能力。当前“搜一搜”、“看一看”都是潜在的优质广告变现场景,若商业化生态开放,凭借微信巨大的流量底盘和用户使用时长,广告业务的成长空间非常可观。

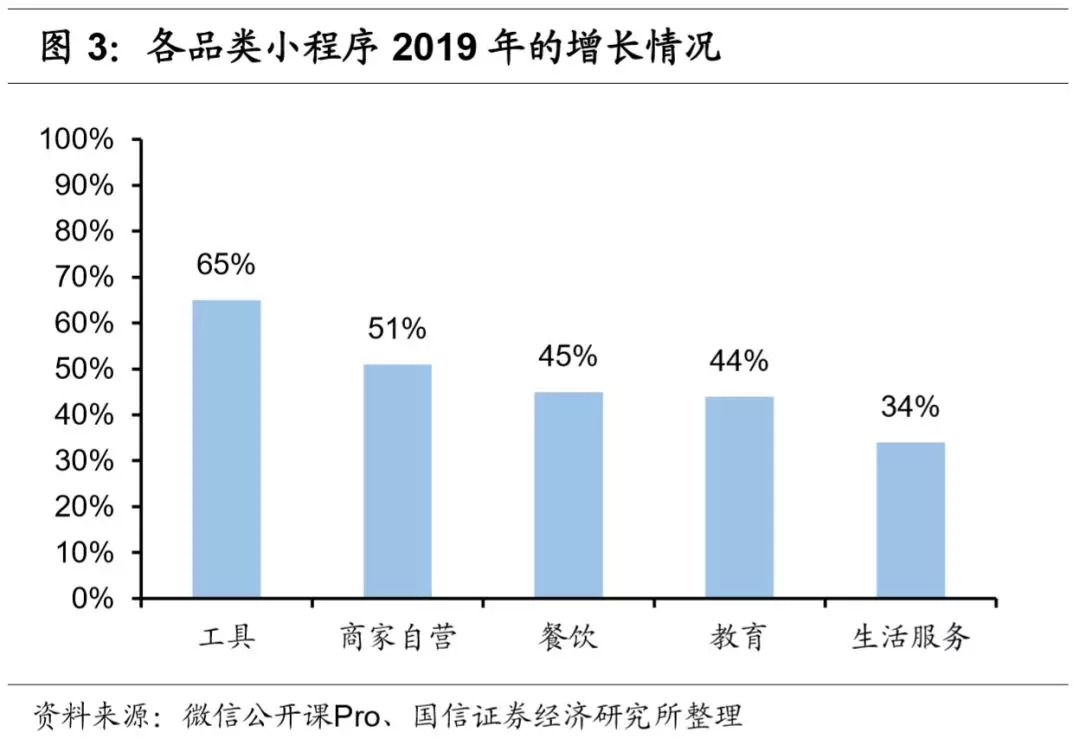

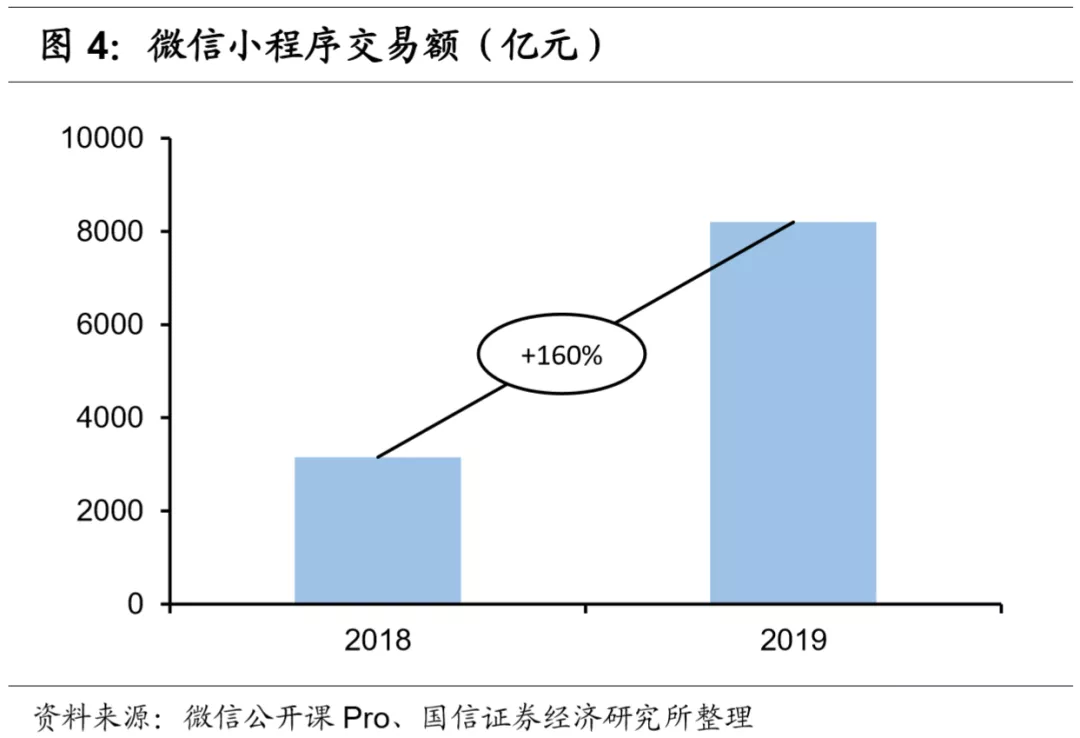

微信加速小程序商业化,2020年的工作重心在于构建商业生态。1月9日,2020微信公开课PRO透露:2019年小程序日活跃用户超过3亿,年人均小程序使用个数同比增长98%。在释放商业能力上,小程序表现出强大的增长劲势。2019年小程序上全年交易总额达到8000亿元,同比提升160%;小程序的流量主同比提升93%,流量主广告收入同比提升53%。2020年微信小程序的工作重点将放在商业场景建设。用户方面,小程序将推出品牌认证、物流工具优化、官方交易保障等措施,提升用户在小程序上交易的信任感;商家方面,小程序将为商家提供和完善包括直播组件、一物一码、识物等多个组件,帮助商家提升运营能力。

在中国零售市场数字化转型升级的背景下,小程序发挥空间巨大。小程序为腾讯带来的直接收入包括广告和SaaS云服务两方面。微信公开课Pro透露,广告仍然是小程序接下来商业化的重要探索方向,小程序在2019年开放一系列小程序广告能力,如插屏广告、视频及贴片广告、激励式广告、各自广告等;而在今年,微信还将在封面广告、自定义广告组件等方面继续升级小程序的变现能力。同时,小程序在商业交易支持服务方面具有强大能力,有望通过商家增值服务、交易流水抽成等方式变现。2020年微信小程序的GMV估算可达万亿级别,未来无论通过何种方式变现,都将带来直接的可观收入。

游戏业务稳固,游戏出海+金融科技+微信商业化将成为2020年三大增长引擎

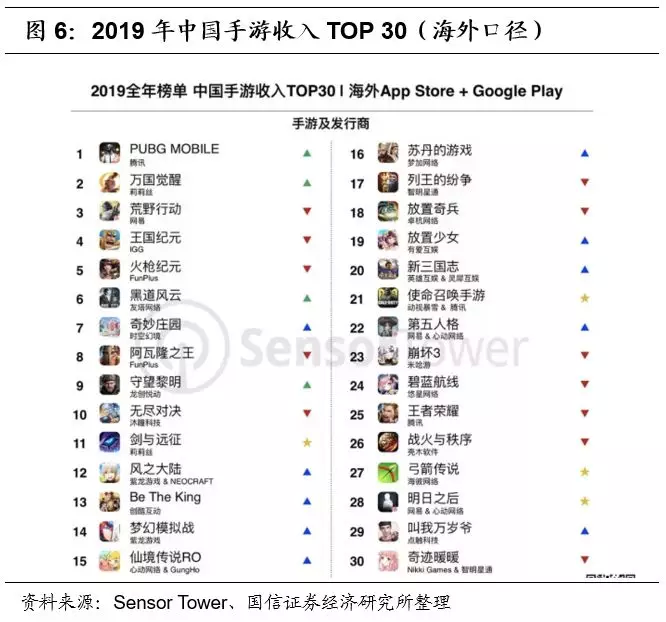

腾讯游戏业务稳固,2020年游戏出海表现将带来持续增长空间。2019年是腾讯游戏出海的重要一年,公司凭借《PUBG Mobile》和《使命召唤手游》多次称霸出海收入榜。《PUBG Mobile》于2018年3月全球发行,至今在全球已有6亿玩家,DAU超过5000万,连续称霸手游出海收入榜9个月。2019年9月30日,由动视和腾讯联合推出的《使命召唤手游》在海外上线。《使命召唤手游》在诸多海外市场登上过iOS免费榜第一、畅销榜前十,在美国还长期位居畅销榜第一。同时,《英雄联盟手游》在全球具有深厚的群众基础,并且预计将在海外同步上线,由于《王者荣耀》此前在海外市场推广并不顺利,《英雄联盟手游》避开了内部竞争,将在海外市场继续创造增量收入。

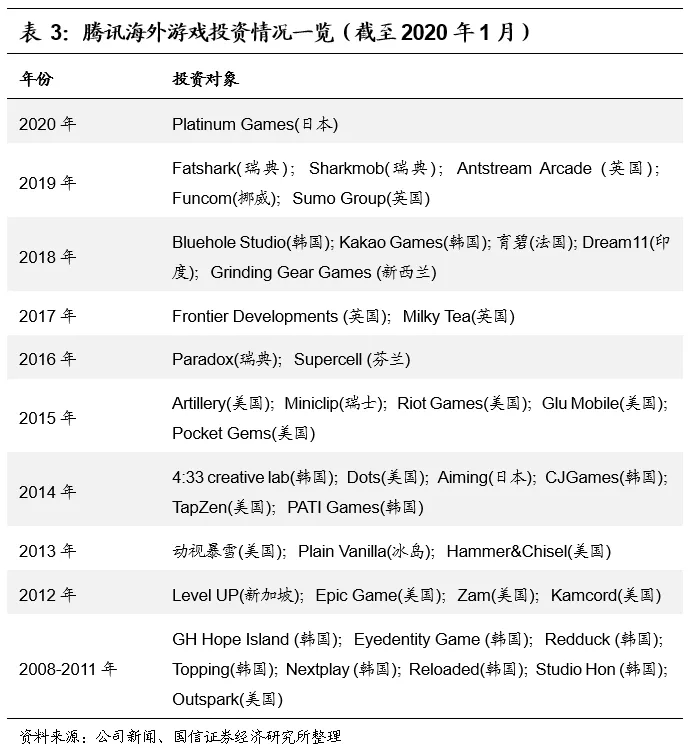

海外并购带来诸多优质资产注入,更完善的产品体系有利于腾讯更好适应多元化的全球市场。2019年10月21日,腾讯宣布增持Supercell股权至控股并将其并表。Supercell是全球最大的独立手游开发商之一,拥有《部落冲突》《皇室战争》《海岛奇兵》等多款产品。2020年1月22日,腾讯向挪威游戏开发商Funcom NV发出全现金收购要约,计划以每股17挪威克朗的现金收购Funcom,而Funcom的董事会已一致决定建议股东接受这一提议。Funcom是一家在挪威奥斯陆上市的电脑游戏开发商,推出的知名游戏包括《流放者柯南》《秘密世界》《突变元年:伊甸园之路》等。此前,腾讯已经完成对《英雄联盟》开发商Riot Games、Sharkmob等游戏公司的收购,目前持股但未控股的游戏公司包括韩国Bluehole Studio、法国Ubisoft、美国Epic Games等。我们判断随着腾讯进一步扩大并购范围,一方面将继续获得更多优质资产,扩大海外游戏市场份额;另一方面也完善自身产品与内容体系,构建更良性的生态。

金融科技业务具有高毛利、高弹性,将成为腾讯的下一个增长引擎,稳定状态下有望再造一个腾讯。腾讯以微信为支点,在金融科技板块衍生出了支付、贷款和理财三大业务,该板块在过去的几年表现十分靓丽。根据我们在1月22日发布的报告《金融科技,引领腾讯下一个十年》测算,在剔除备付金利息上缴的影响后,腾讯的金融科技业务在2019年取得了超过20%的收入增长,毛利率由2018Q1 的10%增长至2019Q3的29%。在其主力业务支付领域,我们判断:微信和支付宝在C端的战争已经结束,在没有新入局者的情况下,市场份额将保持平稳,各家支付业务将共同步入盈利期。在金融业务领域,微信的理财和贷款业务还是一块变现洼地。微信在C端具有其他产品难以比拟的禀赋,随着信用体系和风控体系的逐渐完善,腾讯在金融业务的布局也会更加全面。我们推算,在行业规模提升、收入端费率提升、成本端费率微降的共振下,金融科技未来三年毛利润的复合增速有望超过40%,2022年该业务毛利有望超过700亿。

“内容+小程序”引领下,微信商业化持续推进,货币化潜力巨大。随着微信内容生态战略的稳步推进,小程序的交易场景构建不断完善,将为微信带来更多优质的广告资源和更强的变现能力,广告和SaaS云服务两方面业务的潜力有望在2020年集中释放。

投资建议:2020年是腾讯的业绩释放之年,维持“买入”评级

我们判断2020年公司游戏业务改善明显,金融科技业务利润加速释放,微信商业化进程加速推进,公司短期游戏及支付业绩有保障,长期可提升空间巨大,维持盈利预测,预计公司2019/2020/2021年EPS分别为10.00/12.31/14.45元,同比增长21%/23%/17%;结合绝对估值及相对估值,维持合理股价区间为453-485港币的判断,对应2020年PE为32-35倍,相对公司当前股价估值空间为21%-30%,维持“买入”评级。

风险提示

政策风险;投资减值风险;估值风险;盈利预测的风险等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP