方正证券:新东方在线(01797) K12业务维持高增长,上调东方优播进入城市目标至80-100个

本文来自微信公众号“杨仁文研究笔记”,作者:姚蕾。

事件

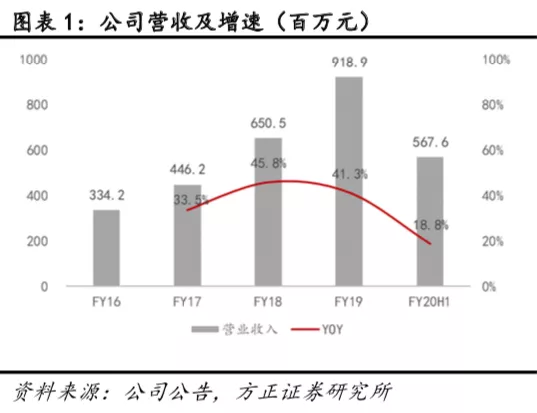

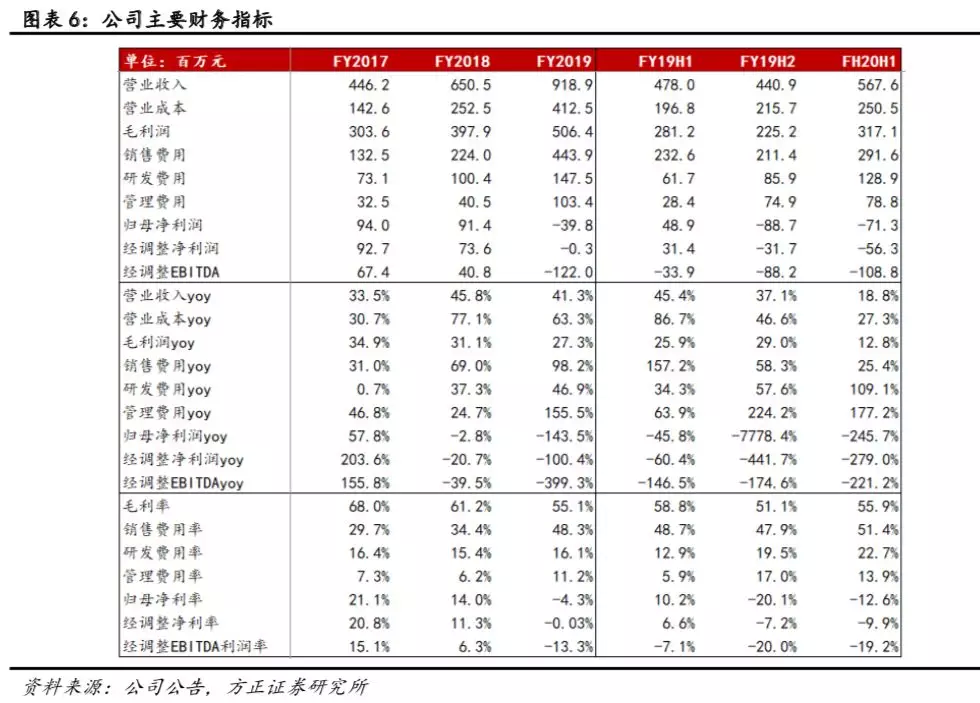

新东方在线(01797)公告FY20H1业绩,实现营业收入5.7亿元,YOY+18.8%,归母净利润-7128万元,YOY-245.7%。

点评:

1、营收、付费人次稳健增长,K12业务为主要驱动力,薪酬开支占营收六成,抬升成本费用

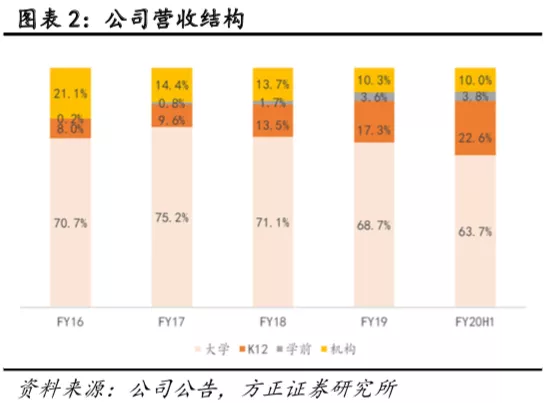

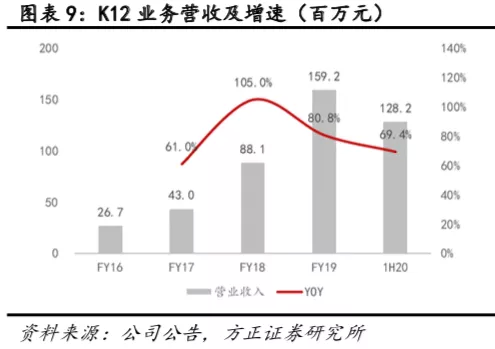

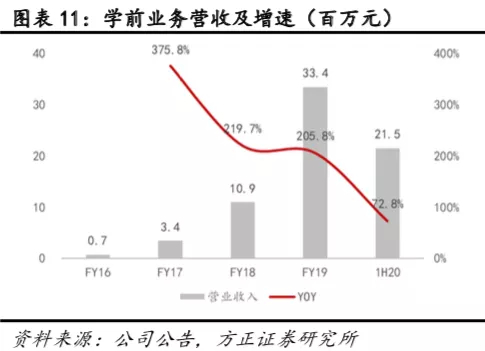

公司FY20H1实现营收5.7亿元,YOY+18.8%,其中大学/K12/学前/机构业务分别实现营收3.6亿/1.3亿/2150万/5656万元,增速分别为5.5%/69.4%/72.8%/19.9%,K12业务维持高速增长,占比持续提升。

公司全职员工数量增加到2825人(YOY+67.2%),薪酬开支总额达到3.4亿元,YOY+57.2%,占营收的比重约为59.6%,抬升教学研发人员成本以及各项期间费用。

2、K12业务加速扩张,大学、学前产品优化调整

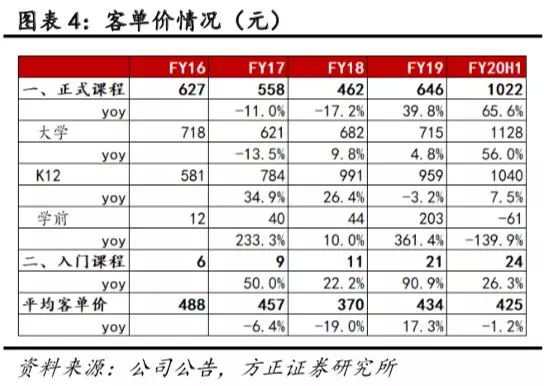

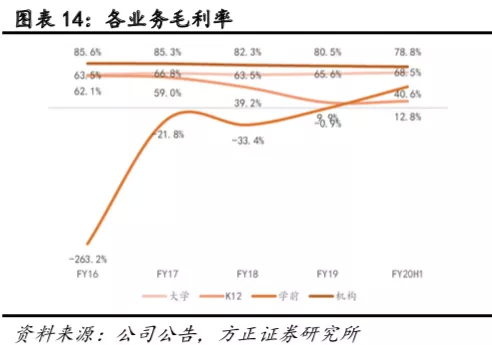

(1)大学业务于FY20H1进行产品重组,取消原英语学习业务线,保留国内考试、海外考试两条业务线,由于产品结构的改善,大学业务正式课程客单价从FY19H1的617元提高到1022元,YOY+65.6%。大学业务仍为盈利能力最强的to C业务,FY20H1毛利率相比FY19H1提升2.8pct,达到68.5%。

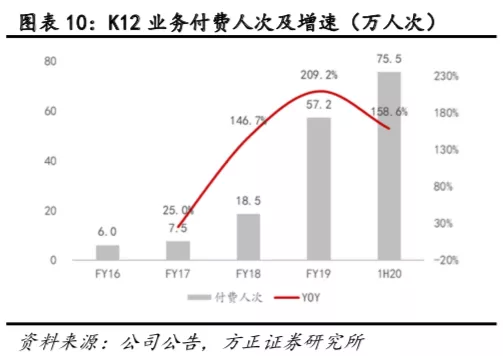

(2)K12业务:①东方优播实现营收约6100万元,付费人次增长186.2%,截至FY20H1期末,东方优播已进入23个省份的128个城市(FY19期末为63个),新进入65个城市,扩张速度超预期,管理层将全年新进入城市的目标上调至80-100个。②大班业务聚焦一二线市场,FY20H1发布“新东方中小学”平台,搭建全职教师队伍,着力提高产品质量;FY20H1实现营收约5500万元,付费人次增长157.5%。

(3)学前业务将于FY20财年末停止运营外教直播课程,聚焦多纳系列APP,业务毛利率从FY19的-0.9%大幅提升至40.6%。(4)机构业务平稳增长,毛利率78.8%维持较强盈利能力。

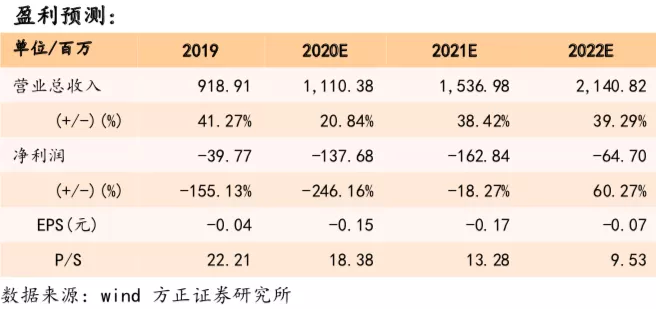

3、盈利预测与投资评级

我们预计公司FY20-22营收为1110.38/1536.98/2140.82百万元,对应PS为18.4/13.3/9.5X。我们长期看好下沉市场K12课外培训赛道空间,认为公司K12业务子公司东方优播具有先发优势、赛道壁垒和较强的师资招募及培养、管控能力,此外,我们还认为公司大学业务短暂调整后将发挥集团的出国留学考培优势重新加速成长,维持“推荐”评级。

风险提示:宏观经济风险、政策风险、出生人数不达预期风险、业务拓展进度不达预期风险、市场竞争加剧导致获客成本上升风险、运营管理风险、品牌声誉风险、人才流失风险、控股股东相关风险、行业估值中枢下移风险等。

事件

公司公告FY20H1业绩,实现营业收入5.7亿元,YOY+18.8%,归母净利润-7128万元,YOY-245.7%。

点评

1 营收、付费人次稳健增长,K12业务为主要驱动力,薪酬开支占营收六成,抬升成本费用

收入端:FY20H1实现营收5.7亿元,YOY+18.8%,其中,大学/K12/学前/机构业务分别实现营收3.6亿/1.3亿/2150万/5656万元,占总营收的比重分别为63.7%/22.6%/3.8%/10.0%,增速分别为5.5%/69.4%/72.8%/19.9%,K12业务维持高速增长,占比持续提升。

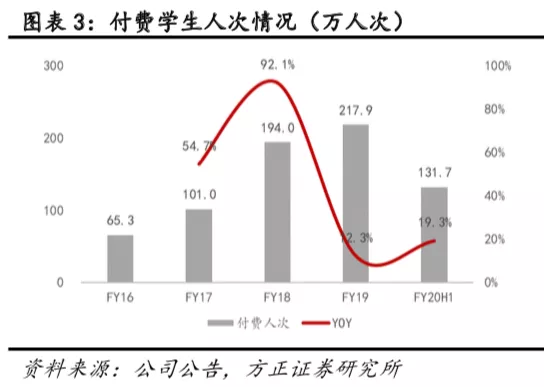

FY20H1公司付费人次达到131.7万,YOY+19.3%;平均客单价425元,YOY-1.2%,其中正式课程平均为1022元,YOY+65.6%,入门课程平均为24元,YOY+26.3%。

成本端:公司FY20H1营业成本约为2.5亿元,YOY+27.3%,主要由于公司继续加大对教学质量的投入,导致的教学人员成本(YOY+29.4%)、课程研究人员成本(YOY+48.8%)、资讯科技支持及技术成本(YOY+54.2%)增加。

费用端:公司FY20H1产生销售费用约2.9亿元,YOY+25.4%,销售费用率51.4%(同比+2.7pct,环比+3.4pct),主要来自营销员工成本的增加,尤其是东方优播业务的营销员工成本。

公司FY20H1产生研发费用1.3亿元,YOY+109%,研发费用率22.7%(同比+9.8pct,环比+3.2pct),主要由于研发团队扩张带来员工成本增加。

公司FY20H1产生管理费用7880万元,YOY+177.2%,管理费用率13.9%(同比+7.9pct,环比-3.1pct),主要由于股权激励开支(3128万元)和员工成本增加。

截至FY20H1期末,公司员工总人数达到6876人(YOY+10.3%),全职员工从FY19H1期末的1690人增加到2825人(YOY+67.2%),兼职员工从4545人下降至4051人(YOY-10.9%)。FY20H1公司的薪酬开支总额达到3.4亿元,YOY+57.2%,占营收的比重约为59.6%。

利润端:公司FY20H1实现毛利润3.2亿元,毛利率55.9%(同比-3.0pct,环比+4.8pct),同比有所下滑;净利润-8752万元,归母净利润-7128万元,归母净利率为-12.6%(同比-22.8pct,环比+7.6pct);扣除股权激励开支后的经调整净利润为-5625万元,经调整净利率为-9.9%(同比-12.1pct,环比+0.8pct)。

2 K12业务加速扩张,大学、学前产品优化调整

2.1 大学业务产品结构改善,聚焦“国内+海外”业务线

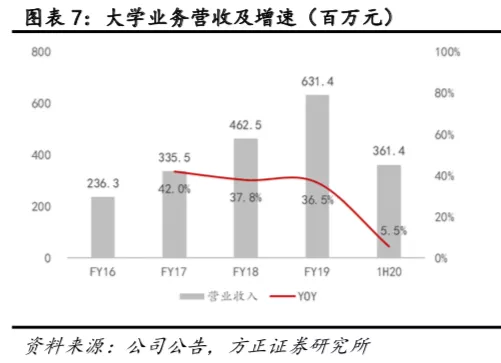

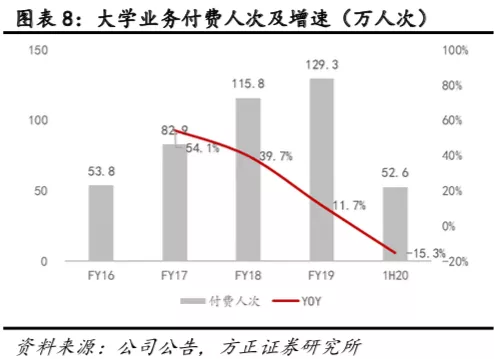

FY20H1公司对大学业务线进行了产品重组,取消原英语学习业务线,保留国内考试、海外考试两条业务线,并将部分市场需求的英语学习类产品(如新概念英语)并入国内考试产品线。FY20H1大学业务实现营收3.6亿元,YOY+5.5%,受产品线调整影响,收入增速暂时放缓;付费人次为52.6万人次,YOY-15.3%;同时由于产品结构的改善,大学业务正式课程客单价从FY19H1的617元提高到1022元,YOY+65.6%。大学业务仍为盈利能力最强的to C业务,FY20H1毛利率相比FY19H1提升2.8pct,达到68.5%。

分业务线来看,大学备考业务收入YOY+23.7%,其中考研业务占比超过50%,YOY+10.8%;海外备考业务收入YOY+12.9%;假如剔除产品重组影响,大学备考业务收入的实际增速约为11%。

2.2 K12业务维持高增长,东方优播扩张速度超预期,全年新进入城市目标上调至80-100个城市

FY20H1,K12业务实现营收1.3亿元,YOY+69.4%,付费人次达到75.5万人,YoY+158.6%。

小班业务(东方优播):进入加速扩张期,全年新进入城市目标上调至80-100个。FY20H1东方优播实现营收约6100万元,付费人次增长186.2%,付费人次的高增长主要由于公司在低线城市继续发力扩张。截至FY20H1期末,东方优播已进入23个省份的128个城市(FY19期末为63个),新进入65个城市,扩张速度超预期;FY20H1期末,东方优播拥有超过500名教师,在北京平谷、武汉、天津、郑州均设有师训中心,以保障师资供应,管理层预计到FY20期末小班业务的教师数量将达到1200人。同时,管理层将全年新进入城市的目标上调至80-100个。

大班业务(新东方在线):加强教师队伍建设,打磨提升产品质量。FY20H1大班业务实现营收约5500万元,付费人次增长157.5%;大班业务聚焦一二线市场,FY20H1发布“新东方中小学”平台,搭建全职教师队伍,着力提高产品质量。

2.3 学前业务将聚焦多纳英语学习APP,毛利率大幅提升

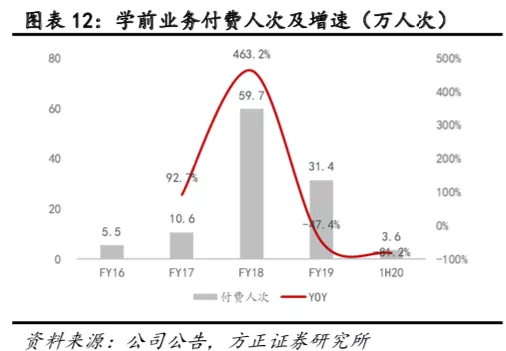

FY20H1,学前业务实现营收2151万元,YOY+72.8%,付费人次达到3.6万人次,YoY-81.2%。由于产品线调整,学前业务将于FY20财年末停止运营外教直播课程,聚焦多纳系列APP,业务毛利率从FY19的-0.9%大幅提升至40.6%。

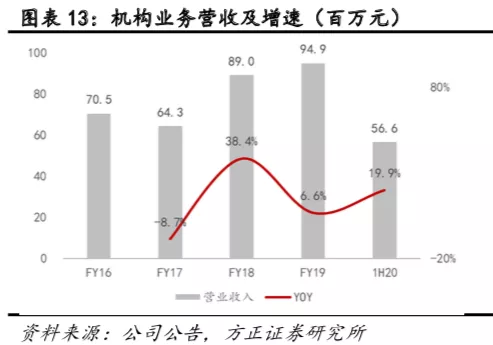

2.4 机构业务平稳增长,维持较强盈利能力

FY20H1,机构业务实现营收5659万元,YOY+19.9%,毛利率78.8%,较FY19小幅下降1.7pct。

3 盈利预测与投资评级

我们预计公司FY20-22营收为1110.38/1536.98/2140.82百万元,对应PS为18.4/13.3/9.5X。我们长期看好下沉市场K12课外培训赛道空间,认为公司K12业务子公司东方优播具有先发优势、赛道壁垒和较强的师资招募及培养、管控能力,此外,我们还认为公司大学业务短暂调整后将发挥集团的出国留学考培优势重新加速成长,维持“推荐”评级。

4 风险提示

宏观经济风险、政策风险、出生人数不达预期风险、业务拓展进度不达预期风险、市场竞争加剧导致获客成本上升风险、运营管理风险、品牌声誉风险、人才流失风险、控股股东相关风险、行业估值中枢下移风险等。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP