广发证券:如何理解美国经济数据“打架”?

本文源自微信公众号“静观金融”。

投资要点

美国经济数据“打架”:制造业弱;地产强;消费稳。

制造业数据整体疲软。2019年12月美国ISM制造业PMI创10年新低;新增耐用品订单同比增速已连续4个月负增长。

地产数据强劲。2019年美新屋销售持续回升;2019年3Q美国新屋开工同比增速由负转正;房价同比拐头回升;地产景气度创下20年新高。

消费数据企稳。密歇根大学消费者信心指数回升至金融危机后较高水平。2019年12月零售销售同比增速为5.82%,创下16个月新高。

美国经济数据分化的成因。

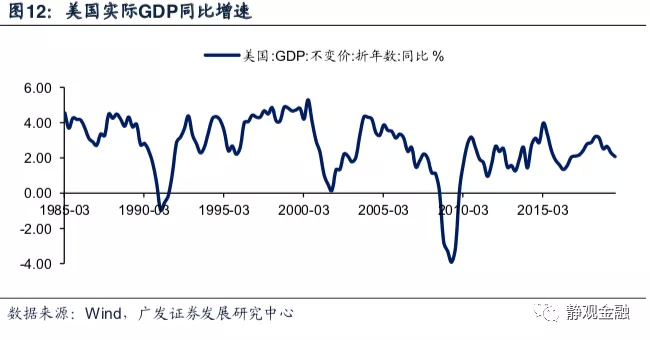

景气指标分化是经济晚周期的重要特征。1985年以来美国制造业、地产及消费景气指标出现过5次分化:1987年1-10月、1994年1-10月、1998年3-12月、2006年6月-2007年1月以及2019年。1985年以来美国发生过三次经济衰退:1990.8-1991.3,2001.4-2001.11以及2008.1-2009.6。此前四次景气指标分化有三次出现在经济晚周期。

景气指标分化是宽货币与贸易保护共同作用的结果。地产强劲、消费景气度回升大概率是无风险利率回落的结果;2018-2019年美国贸易保护政策实则对全球制造业形成了明显“破坏”。此外,汽车销售疲软、波音737MAX停产等因素也对美国制造业相关数据形成掣肘。2020年美国或无衰退风险,维持经济前高后低判断。景气指标分化往往出现在经济晚周期的初期阶段。从此前三轮景气指标分化到经济衰退的时滞来看,经济景气指标分化往往发生在经济晚周期的初期。随后,美国经济并不会立即切换到衰退阶段。

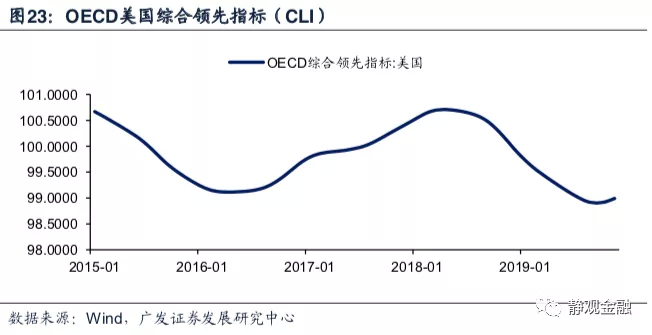

2019年10-11月美国综合领先指标(Composite Leading Indicator,CLI)已连续 2个月回升。表明2019年4Q-2020年1H 美国经济企稳概率较高。在CLI再度大幅回落前,美国经济大概率不会衰退。

地产回暖尚未结束,制造业有望迎边际改善,货币仍有空间。中美已签署第一阶段贸易协议,预计美国贸易保护政策对于全球制造业产业链的冲击或将逐渐减弱。考虑到波音事件的冲击,美国制造业相关数据或将于2020年1Q中后期逐步企稳。另一方面,美国房地产景气指数处于历史高位预示2020年1H房地产仍将对美国经济形成提振。此外,10Y 美债收益率仍明显高于2019年低点,表明货币政策仍有空间。

2020 年美国经济前高后低为大概率。首先,目前美联储货币政策空间已经远小于2019年;第二,大选之年,财税新政难以落地;第三,2020年2H临近大选,私人投资意愿或下降,可类比2004年及2012年。

投资要点

2019年2H以来美国经济数据始终参差不齐,频现反差。Markit口径制造业PMI在2019年9月触底后呈现企稳回升态势,ISM制造业PMI却始终疲软;零售销售同比增速回升,但耐用品订单同比增速仍疲软、工业部门产能利用率也在下滑。此外,美国房地产景气度持续改善,2019年12月新屋开工同比增速创下2013年4月以来最高水平。

简言之,尽管目前美国经济数据存在“打架”现象,但基本上是制造业相关数据偏弱、地产及消费等非制造业数据整体企稳。往后看,究竟是制造业对非制造业数据形成拖累,还是内需稳定背景下制造业景气度逐步回升?

该行认为从景气指标分化所对应的经济阶段、美国综合领先指标(Composite Leading Indicator,CLI)近期走势及美联储货币政策空间等因素评估,2020年全年美国经济衰退概率偏低,且1H美国制造业景气度有望回升。但我们仍维持2020年美国经济前高后低的预判。

一、美数据“打架”:制造业弱;地产强;消费稳

2019年2H以来美国制造业相关数据整体偏弱,地产数据极为强劲、消费数据则逐步企稳。这种分化很可能导致市场对美国经济前景产生分歧。

(一)制造业相关数据普遍偏弱

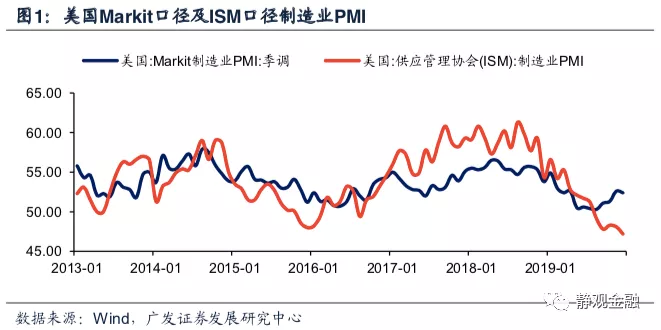

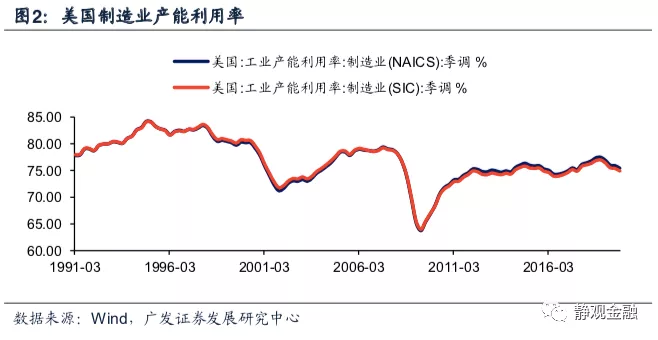

2018年4Q开始美国Markit口径与ISM制造业PMI同时持续、大幅回落,但2019年4Q Markit口径制造业PMI触底回升、ISM口径制造业PMI仍保持疲态并于2019年12月创下2009年7月以来最低水平。此外,无论按照标准制造业分类(SIC)亦或是北美制造业分类体系(NAICS),目前美国制造业产能利用率均为2017年4Q以来最低水平。而新增耐用品订单同比增速已经连续4个月负增长(2019年8-11月),为三年以来最差状态。整体而言,美国制造业从景气度指标到生产指标均现疲软。

(二)地产强劲、消费景气度回升

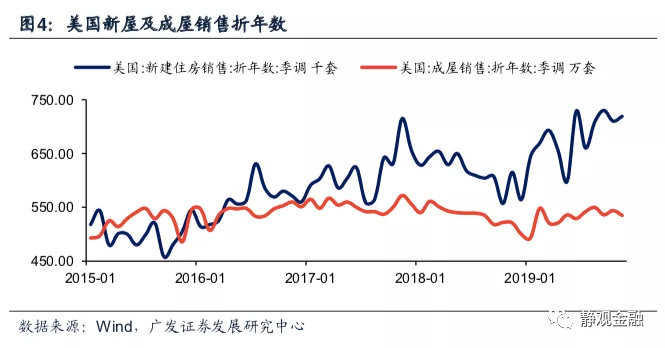

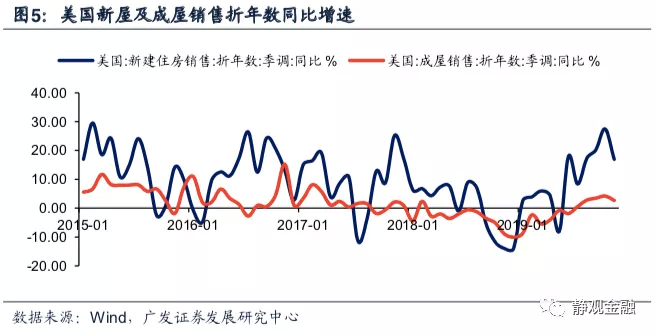

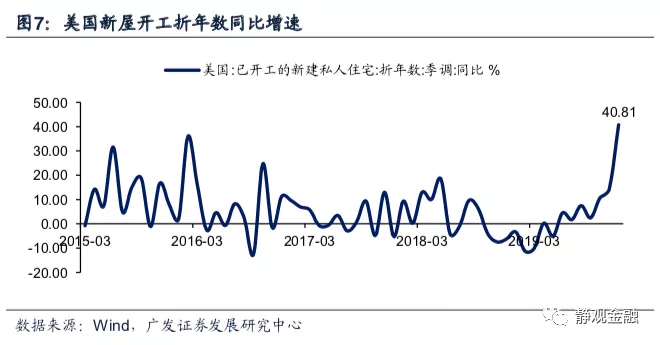

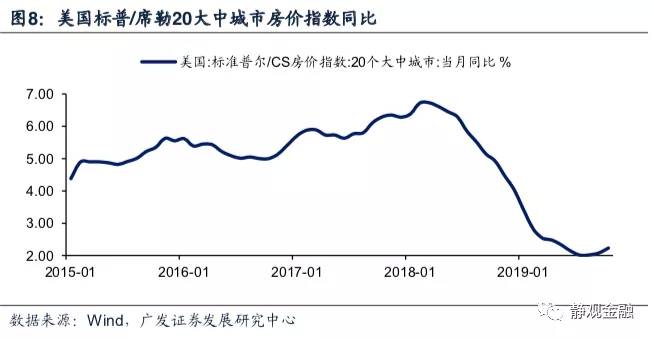

与制造业疲软形成鲜明对照的是美国房地产景气度的强劲以及消费景气度改善。图4-6可知,2019年初以来美国新屋销售持续回升,并且成屋销售后劲不足也是受到低库存所限。如图7所示,2019年3Q美国新屋开工季调折年数同比增速由负转正,并且12月该指标升至40.81%,创下2013年4月以来最高增幅。2019年8-10月美国20大中城市房价指数同比也已连续3个月回升。

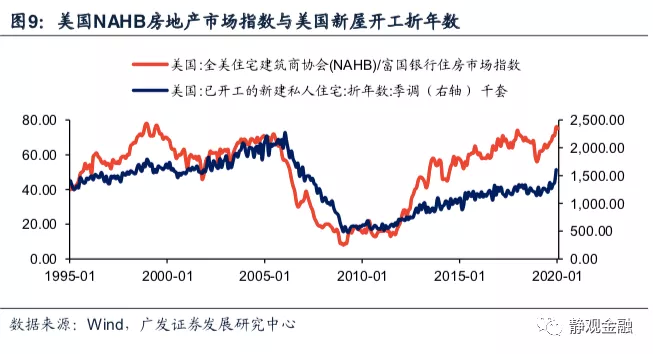

此外,2019年12月及2020年1月美国全美住宅建筑商协会(NAHB)房地产市场指数分别为76、75,创出1999年6月以来的最高与次高水平,且由此可知2020年1H美国新屋开工或仍保持扩张态势。

如图10可知,在经历了2018年4Q和2019年3Q两次下滑后,美国密歇根大学消费者信心指数于2019年12月再度回升至99.3,2020年1月该指标虽小幅回落至99.1但仍为金融危机以来的较高水平。美国零售销售同比增速也在2018年底见底,并于2019年12月回升至5.82%,为2018年9月以来最佳。

二、美国经济数据分化的成因

制造业、地产和消费景气指标分化是历次美国经济处于晚周期阶段的重要特征。就本次而言,上述经济景气指标的分化主要是宽货币与美国贸易保护共同作用的结果。此外,汽车销售疲软、波音737MAX停产等因素也对美国制造业相关数据形成掣肘。

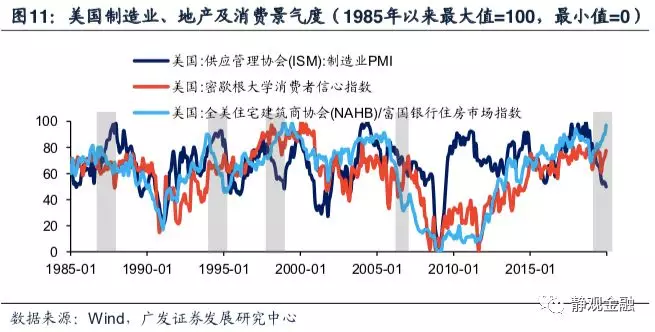

(一)景气指标分化是经济晚周期的重要特征

该行在报告《冬至未至——2020年海外宏观经济展望》中指出2019年2Q开始美国已经进入金融危机后的经济晚周期阶段。制造业、地产和消费景气指标分化正是经济晚周期的重要特征,如图11所示,1985年以来上述三类景气指标出现过5次分化,分别发生在1987年1-10月、1994年1-10月、1998年3-12月、2006年6月-2007年1月以及2019年全年。1985年以来美国发生过三次经济衰退:1990.8-1991.3,2001.4-2001.11以及2008.1-2009.6,也就是说,此前的四次景气指标分化中有三次(1994年1-10月除外)发生在经济衰退前夕,也即经济晚周期阶段。

(二)景气指标分化是宽货币与贸易保护共同作用的结果

每一轮景气指标分化的成因多有不同,就本轮而言,或与2019年美联储宽货币及美国贸易保护政策有关。地产强劲、消费景气度回升大概率是无风险利率回落的结果;2018-2019年美国贸易保护政策实则对全球制造业形成了明显“破坏”。此外,汽车销售疲软、波音737MAX停产等因素也对美国制造业相关数据形成掣肘。

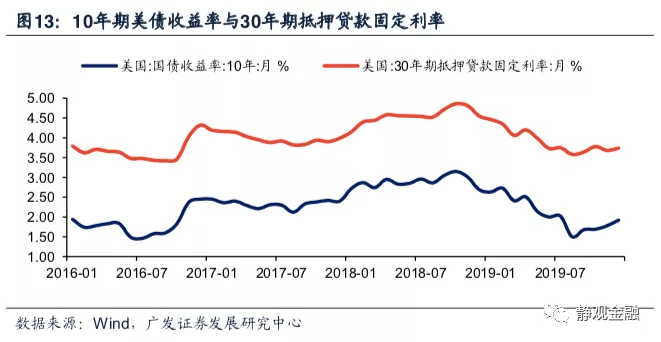

首先,地产强劲、消费景气度回升大概率是无风险利率回落的结果。该行在多份报告中指出,美国经济及资产价格的锚是10年期美债。2018年10月见顶后,10年期美债收益率自3.25%一路回落至2019年8月底的1.47%,降幅达到178BP。此过程对于消费及美国房地产形成显著提振。

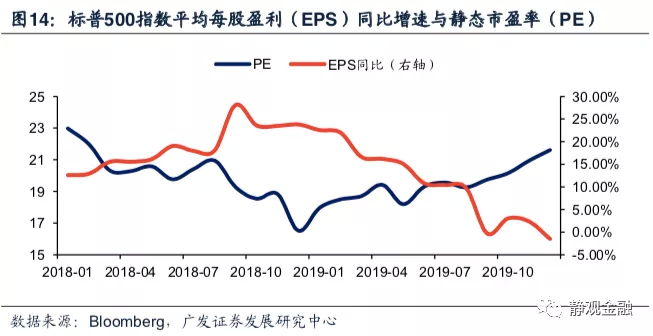

2019年美国标普500指数收涨28.9%,但此间标普500指数的平均每股盈利增速大幅下滑、其静态市盈率则上升30.8%,换言之,无风险利率回落带动的估值修复为2019年美股上涨的主要驱动力。我们在2019年7月31日的报告《美国居民杠杆与金融资产》中指出,美股涨跌将直接影响美国居民部门财富,进而影响居民消费。因此,2019年初以来美国消费者信心指数以及零售销售同比增速的逐步抬升也可以理解为得益于无风险利率回落以及由此带来的美股上涨。

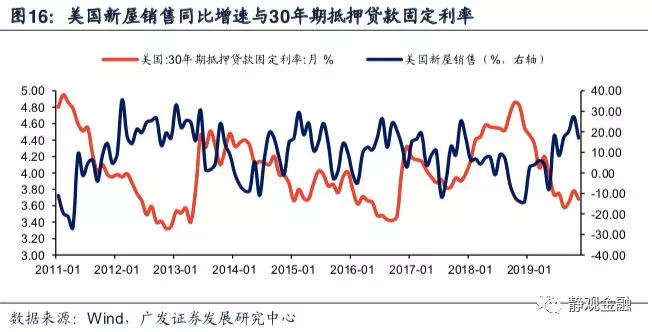

如图13所示,30年期抵押贷款固定利率与10年期美债收益率平行运行;如图16-17所示,美国新屋销售同比增长与30年期抵押贷款利率呈现跷跷板关系,新屋开工同比增速也对抵押贷款利率极为敏感。因此,美国地产数据强劲大概率也是前期无风险利率回落的结果。

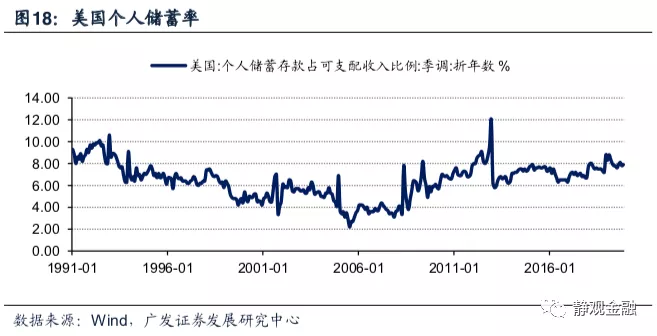

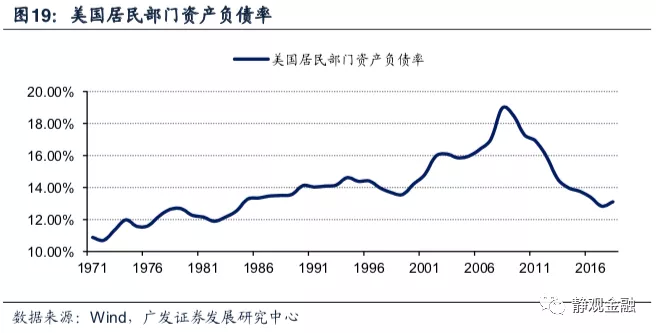

当然,无风险利率回落能在短期内快速提振消费和地产还有一个重要前提:美国居民杠杆率较低、储蓄率尚可。目前美国居民储蓄率水平相当于上世纪90年代初期,杠杆率水平相当于上世纪80年代末期。

另外,2018-2019年美国贸易保护政策对全球制造业产业链仍有负面影响。如图20所示,2019年1-11月美国各类商品进口中涉及对华加征关税的部分的同比增速显著低于其余商品,其中美国对于2000亿美元关税清单商品(指对华加征关税的2000亿美元清单商品)的进口增速放缓程度尤为显著。由此可见,贸易摩擦确实破坏了全球制造业产业链。且由图20可以直观地判断出截止2019年11月美国乃至全球贸易数据仍受到2018-2019年美国贸易保护政策的负面影响。

目前美国贸易数据及耐用品订单数据仅公布至2019年11月,美国制造业PMI公布至2019年12月,均为中美第一阶段协议签署(2020年1月15日)前的数据,协议内容尚未对相关经济指标产生积极影响。

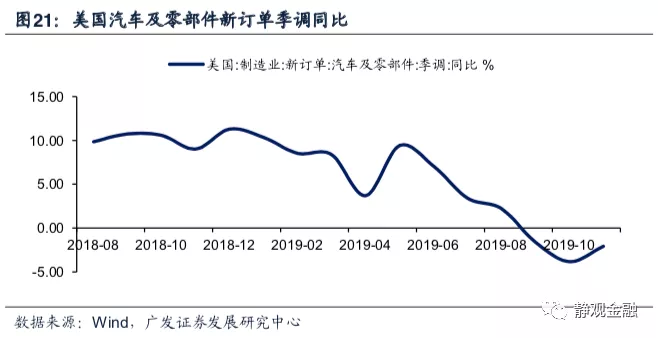

此外,汽车销售疲软、波音公司宣布波音737MAX机型于2020年1月起停产等因素也对美国制造业相关数据形成掣肘。

三、2020年美国或无衰退风险,维持经济前高后低判断

在经济指标分化阶段,市场往往有两种看法:一是好的数据将被拖垮;二是坏的数据可能转好。前者意味着有可能即将迎来经济衰退,后者则意味着谈经济衰退为时尚早。从三个维度评估,2020年美国发生经济衰退的概率偏低。同时,我们也维持2020年美国经济前高后低的预判。

(一)景气指标分化往往出现在经济晚周期的初期阶段

该行在前文中提到制造业、房地产及消费景气分化是美国经济进入晚周期阶段的重要特征。但是从此前三轮景气指标分化(1987年1-10月、1998年3-12月、2006年6月-2007年1月)到经济衰退(1990.8-1991.3,2001.4-2001.11以及2008.1-2009.6)的时滞来看,指标分化往往发生在经济晚周期的初期。

也就是说,景气指标分化后,美国经济并不会立即切换到衰退阶段;相反,景气指标分化后还有可能重现景气指标的同步回升,比如图11所示的1999年上半年,但景气指标再次同步回升的时间可能比较短暂。

逻辑上,如果美联储在经济晚周期的初期阶段开始实施宽货币,对经济仍有刺激效果也有望带动经济暂时企稳。

(二)美国综合领先指标已连续2个月回升

美国综合领先指标(Composite Leading Indicator,CLI)已于2019年10月回升,截止2019年11月该指标已经连续两个月回升。我们在年度展望中指出,美国综合领先指标(CLI)相对美国经济往往具有领先性,并且能极好地预测经济衰退。

美国CLI包括7个分项指标:新屋开工、耐用品订单、NYSE股价、消费者信心指数、制造业工时、制造业信心指数以及利差,相当于涵盖了美国制造业、消费、地产及融资等四个方面的经济信息。CLI比制造业PMI、消费者信心指数与NAHB房地产市场指数都更为全面地反映美国整体经济形势。目前该指标尚未发出美国经济衰退的信号,甚至由该指标可知2019年4Q-2020年1H美国经济企稳概率较高。

(三)就年内而言:地产回暖尚未结束,制造业有望迎边际改善

美国制造业疲软始于2019年初,并在2019年2Q末加速恶化,但中美已于2020年1月15日签署第一阶段协议,且叠加基数效应,我们预计美国贸易保护政策对于全球制造业产业链的冲击或将逐渐减弱。考虑到波音事件对于美国经济的冲击,美国制造业相关数据或将于2020年1Q中后期逐步企稳。另一方面,地产和零售数据的全面好转出现在2019年4Q,如前文所述,NAHB房地产市场指数处于历史高位预示2020年1H房地产仍将对美国经济形成提振。

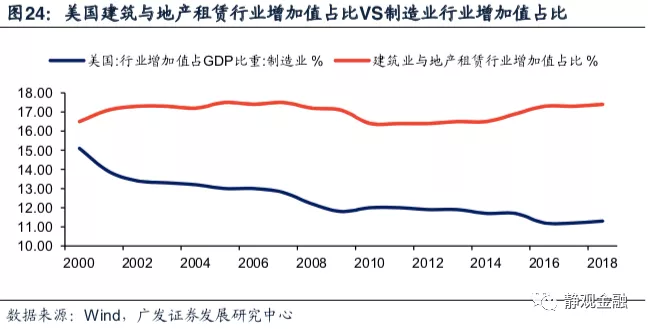

此外,从行业增加值占比来看,地产的经济权重明显高于制造业。2018年美国制造业行业增加值占名义GDP比重为11.3%,建筑业占比为4.1%,地产及租赁占比为13.3%,批零占比为11.4%。也就是说,只要美联储货币政策仍有空间,美国地产和消费的景气就有望持续回升并对冲制造业下行对经济的掣肘。截止2020年1月17日,10年期美债收益率为1.84%,高出2019年低点37BP,可以说美联储尚未到弹尽粮绝之际。

(四)2020年美国经济前高后低仍为大概率

首先,目前美联储货币政策空间已经远小于2019年。第二,2020年11月美国将举行第59届总统大选,两党博弈将进一步升级,在此背景下民主党大概率进一步阻挠财税新政的落地。其次,大选结果的不确定性将对私人投资形成约束,当年的经济增速和投资往往有前高后低的特点,可类比年份为2004年及2012年。综上所述,我们维持年度展望观点,预计2020年美国经济大概率呈现前高后低的节奏。

风险提示

(1)波音停产对美国经济影响超预期;

(2)美联储货币政策超预期;

(3)贸易摩擦超预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP