2020年美国大选应该关注什么?

本文来自微信公众号“CITICS宏观研究”,作者:诸建芳 崔嵘。

核心观点

美国大选的三大关注点:1.“超级星期二”的选举结果一定程度上决定了最终总统提名人;2. 摇摆州的选情和支持率对大选走势非常关键,特朗普当前在摇摆州的平均支持率大部分都低于拜登;3. 我们预计大选出现分裂国会的概率较高,大规模财政刺激的可能性较小,而主要候选人在贸易政策上可能继续维持鹰派态度。下一阶段重点关注首次初选(2020.2.3)和“超级星期二”(2020.3.3)。

摘要

美国大选前瞻系列专题旨在为投资者提供美国大选最新变化的跟踪与分析。本篇报告作为前瞻系列第一篇,主要回答了以下三个问题。一是美国大选选情如何跟踪以及有哪些关键的节点需要特别注意?二是目前选情如何?决定最终大选走向的关键因素是什么?三是大选结果可能会带来哪些政策方面的变化。

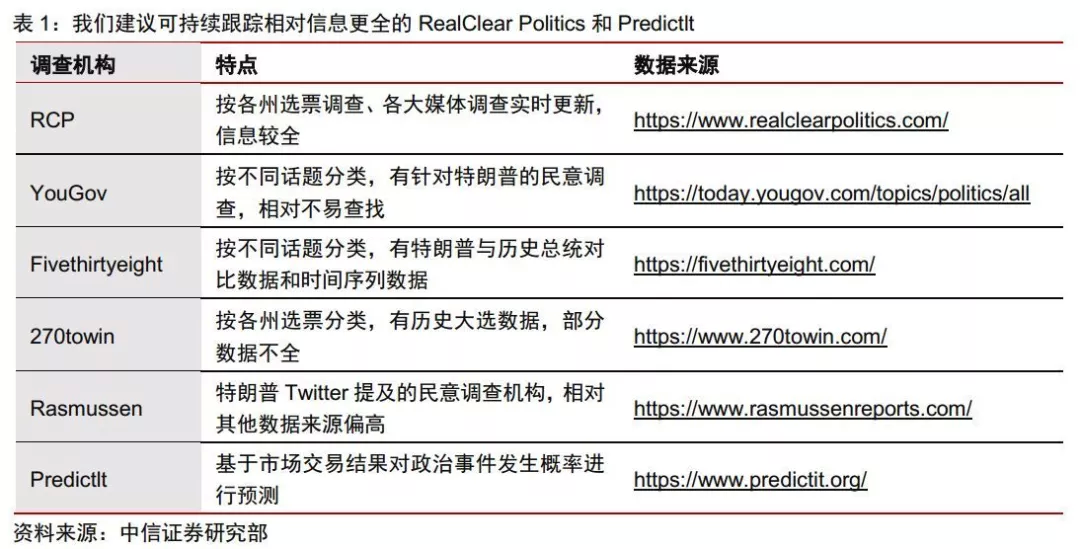

大选关键节点:关注“超级星期二”,其选举结果一定程度上决定了最终的总统提名人。我们对大选选情跟踪方式及关键节点做了详细梳理。当前可跟踪美国大选选情的数据来源包括RealClear Politics,YouGov、Fivethirtyeight、270towin和Rasmussen等媒体调查机构以及Predictlt等基于市场交易概率的预测机构。

从大选进程来看,2020年美国大选从2月3日开始,到11月3日结束,其中“超级星期二”的合计投票数约占初选投票总数的40%。在过去18次的超级星期二选举中,有17次都是超级星期二的胜出者最后成为党内提名的总统候选人。因此超级星期二的选举结果一定程度上决定了最终的总统提名人,当日结果可能会引起市场明显波动。

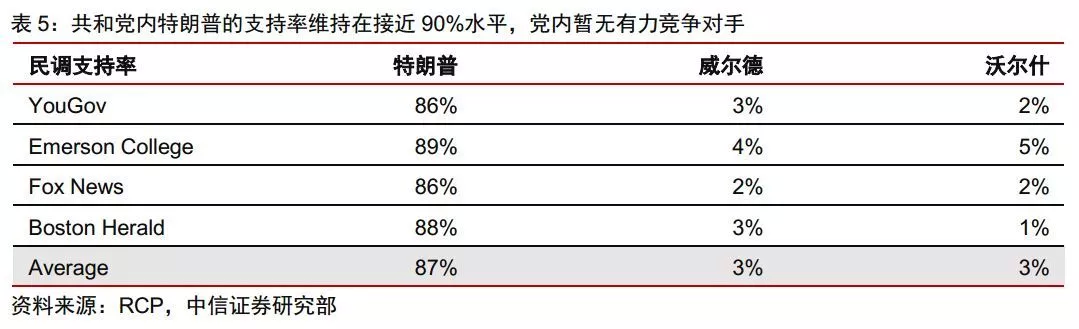

大选选情聚焦:关注摇摆州。在选举人团制度下,摇摆州的选情和支持率对大选走势非常关键。目前共和党内特朗普支持率接近90%,党内胜出的可能性非常高。而民主党内竞争激烈,拜登支持率一直居首,桑德斯位列第二,最近有明显上升;而沃伦虽然前期支持较高,但最近支持率显著下滑,和布蒂吉格接近,彭博由于参选时间较晚相对落后。

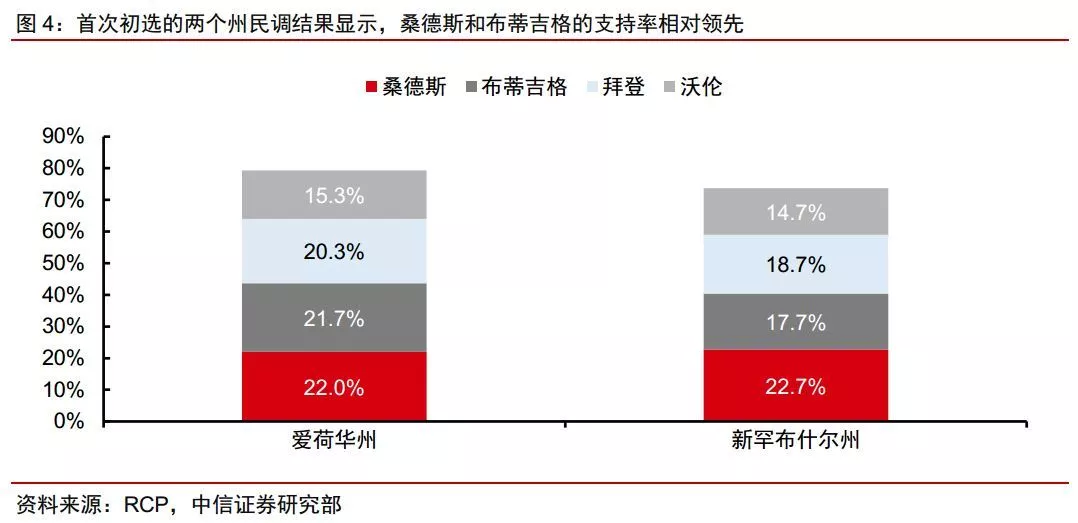

从最早开始初选的两个州民调结果来看,桑德斯和布蒂吉格的支持率相对领先,拜登仅列第三,这反映了民主党内部竞争十分激烈。更值得关注的是,8个摇摆州中特朗普的平均支持率大部分都低于拜登。鉴于摇摆州选情对于最终大选结果的关键作用,其支持率的变化是美国大选过程中需重点跟踪的部分。

大选政策变化:关注财政和贸易政策。我们预计大规模财政刺激的可能性较小,而贸易政策上可能继续维持鹰派。

财政政策主要受到美国国会选举结果的影响,分裂的国会意味着大规模财政刺激的概率降低;贸易政策的变化更需多关注总统的选举结果,总统的个人判断和决定很大程度上左右了贸易政策的走向;而货币政策与大选结果的相关性较低,一般不会因为大选结果明显转向。

当前市场概率显示2020年美国大选出现分裂国会的可能性很高,历史上分裂国会时期的平均财政赤字率要比统一国会时期显著降低1%-2%,这意味着大规模财政刺激的可能性较小。而在贸易政策上,当前的主要候选人对贸易政策的态度偏鹰派,阶段性协议的达成意味着短期贸易摩擦出现较大缓和,但预计中长期的战略竞争仍会持续。

风险因素:中东地缘政治风险可能对美国大选的结果造成影响;民主党弹劾的进程出现意外的变化;美国出现超预期强刺激政策可能重新延缓基本面的下行,甚至推动经济重新企稳和复苏。

正文

大选关键节点:关注“超级星期二”

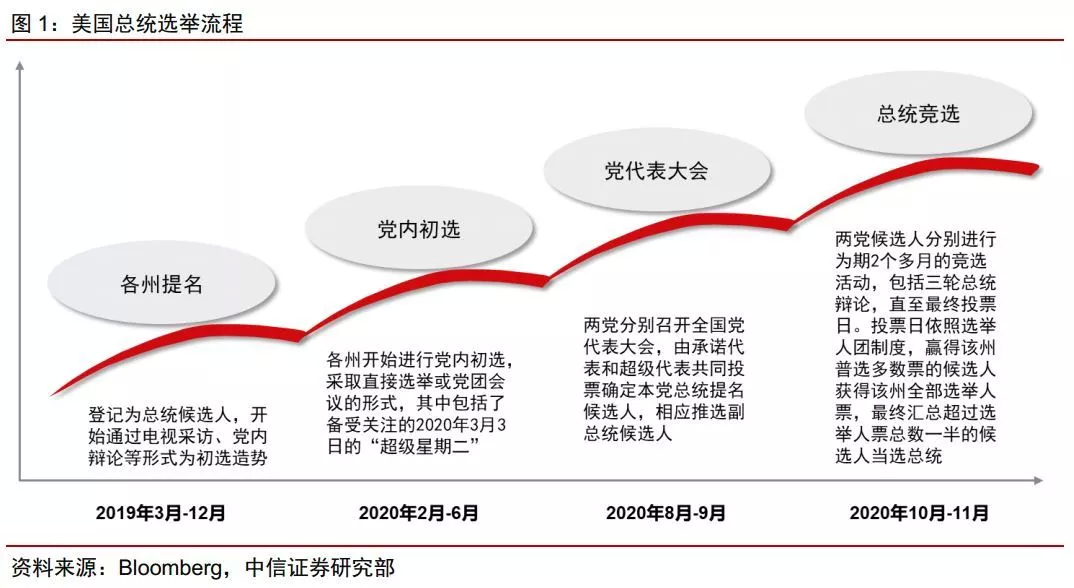

美国总统选举流程

根据美国总统选举制度,美国每4年举行一次总统选举。从1792年起,每届大选的年份均为4的倍数,日期为11月的首个星期二。在选举流程上,总统选举需经过两轮提名,首先是各州提名,其次是党内提名,党内提名又包括初选和党代表大会,最终确认该党的总统及副总统候选人,此时民主党和共和党推选的候选人将进行正式的总统竞选,包括三轮竞选辩论和最终的全民票选,成功当选的候选人在翌年一月宣誓就职(图1)。

大选关键节点:关注“超级星期二”

在跟踪方式上,我们比较了目前市场上主流的针对美国大选选情跟踪的民调机构数据(表1),其中包括了RealClear Politics,YouGov、Fivethirtyeight、270towin和Rasmussen等媒体调查机构以及Predictlt等基于市场交易概率的预测机构。各大机构的民意调查侧重点和信息呈现方式均有不同,根据我们的观察,我们建议可持续跟踪相对信息更全的RealClear Politics(以下均简称RCP)和Predictlt,RCP包含了每个州选票以及各大媒体民意调查的实时更新,Predictlt数据相对客观可靠,对于大选选情有较好的参考作用。

从大选进程来看,2020年美国大选从2月3日开始,到11月3日结束。几乎每月都会有重要的观测节点,这也将对今年全球投资者产生持续影响。美国大选初选从今年2月开始到6月结束,主要是各州选民投票选出党内代表,其中3月3日较为特殊,大部分州在这一天举行初选,因此这一天的结果大概率预示着党内最终提名人;7月和8月分别为民主党和共和党党代表大会,选出最终的党内总统竞选人;9-10月为总统竞选和辩论,11月3日为普选投票日。

“超级星期二”的选举结果一定程度上决定了最终的总统提名人。3月3日又被称为超级星期二,这一天的选举获胜者大概率将成为两党最后的总统提名人。在党内初选过程中,每个州会选举代表进行投票,而最终得票更多的候选人将获得总统候选人的提名,因此在初选阶段确定选举人和支持率之后就可提前(全国党代表大会之前)推算出最终的总统提名候选人,初选结果基本就决定了总统候选人的归属,而“超级星期二”的合计投票数约占初选投票总数的40%,同时在过去18次的超级星期二选举中,有17次都是超级星期二的胜出者最后成为党内提名的总统候选人。因此“超级星期二”的选举结果一定程度上决定了最终的总统提名人。

大选选情聚焦:关注摇摆州

目前选情如何?

特朗普党内支持率遥遥领先,民主党内部竞争激烈。截至目前仍在竞选的民主党人有15名,共和党人3名。共和党内特朗普的支持率维持在接近90%水平,且党内暂无有力竞争对手,部分州已宣布取消初选表示对特朗普的支持。目前来看,特朗普在党内胜出的可能性非常高。而民主党方面,主要的竞选人包括前副总统乔•拜登、马萨诸塞州参议员伊丽莎白•沃伦、佛蒙特州参议员伯恩•桑德斯、南本德市市长布蒂吉格以及最近宣布参选的超级富豪、前纽约市长彭博,目前民调显示拜登的支持一直居首,桑德斯位列第二,且二者最近的支持率都明显上升。而沃伦虽然前期支持较高,但最近显著下滑,和布蒂吉格接近,彭博由于参选时间较晚相对落后。

初选关注民主党党内提名,2月初是第一个观察点。由于特朗普在共和党内具有非常高的支持率,初选阶段重点需关注的是民主党党内候选人提名。民主党的首次初选将从爱荷华州开始(2月3日),随后是新罕布什尔州(2月11日)。这两个州作为最早进行初选的州(且分别为首次党团选举和直接选举),其主要的族裔为白人,虽然票数占比不高,但对后面的选举有一定的示范效应,是在超级星期二(3月3日)之前第一个观察民意支持率的重要时点。爱荷华州和新罕布什尔州的最新民调显示,桑德斯和布蒂吉格的支持率相对领先,而拜登虽然在整体的民调中领先,却有较大可能失去首次初选的选票,这也反映了民主党内候选人的竞争十分激烈。

关注摇摆州选情

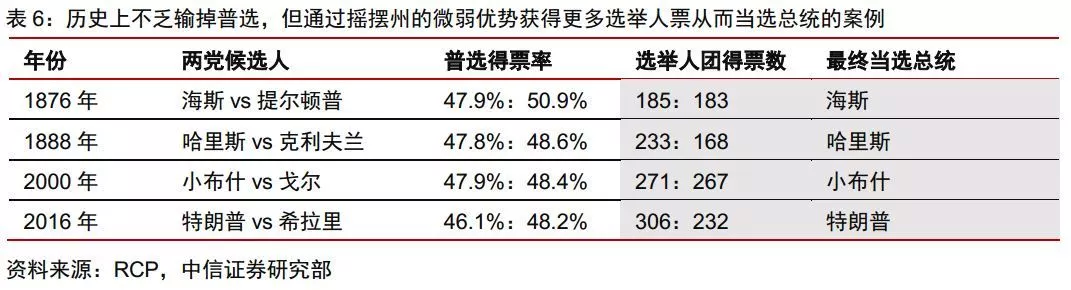

民调与普选的结果往往并不能真实的用来预测最终的大选结果。一直以来美国都实行间接选举,选民在各自选区选出投票人,投票人在选举人团里投票推选总统。选举人团制度要求“赢者通吃”,即获得多数选票的候选人直接获得该州全部的选举人票。这意味着选举人不能仅仅在人数更多的某几个州(比如加州、纽约等)赢得选举,而要尽可能获得更多州的多数支持,这使得部分摇摆州的微弱优势可能成为某些候选人逆风翻盘的好机会。历史上不乏输掉普选,但通过摇摆州的微弱优势获得更多选举人票从而当选总统的案例(表6)。最典型的就是特朗普与希拉里在2016年的大选。特朗普的普选总得票率要比民主党希拉里低2.1%,这一比例在历届美国败选的候选人中位列第三,但在选举人团的最终投票中却以306票:232票赢得了大选。

摇摆州的选情是选举人团制度下决定大选最终投票结果的关键。在选举人团制度的背景下,摇摆州的选情和支持率对大选走势非常关键。从2016年大选的投票结果来看,一共有八个摇摆州是值得关注的,分别是亚利桑那州、佛罗里达州、爱荷华州、密歇根州、俄亥俄州、宾夕法尼亚州、威斯康星州、印第安纳州。这些州一部分是之前民主党的铁票仓,但在2016年大选中倒向了共和党,还有一部分是传统意义普选支持率一直都很接近的州。根据RCP的调查数据显示,特朗普的平均支持率在大部分的摇摆州都低于拜登,其中一部分原因是由于部分摇摆州受到贸易争端的负面影响较大,比如爱荷华州是典型的农业州,密歇根州汽车工业发达,都直接受到贸易摩擦的冲击。当然我们尽量避免对贸易摩擦的未来走势做过多的猜测,但鉴于摇摆州选情对于最终大选结果的关键作用,其支持率的变化是美国大选过程中需要重点关注和跟踪的部分。

大选政策变化:关注财政和贸易政策

大选结果对不同政策的影响是不同的

财政政策更多关注美国国会选举的结果,分裂的国会意味着大规模财政刺激的概率降低。贸易政策更多关注总统的选举结果,总统的个人判断和决定很大程度上左右了贸易政策的走向。而货币政策与大选结果的相关性较低,一般不会因为大选结果出现明显转向。我们仔细梳理了目前主要的总统候选人的政策主张,以及结合我们对大选情景的判断,给出未来大选结果可能带来的政策变化。

推行大规模财政刺激计划的概率较低

分裂国会的存在会对总统政策的推行造成阻力。三权分立制度下,国会的设立本身就是用来制约美国总统的权利。由于所有的财政预算方案都必须经过国会投票通过,其结果有时会与总统意愿相背离,历史上也常会有总统希望进一步扩大财政赤字,但财政刺激方案无法在国会通过的情况。而这种方案被否决的情况更常见于分裂的国会。当总统所在党派与国会多数党派出现不一致时,两党的政治诉求和主张的差异就会被放大,导致总统所推行的大规模财政刺激方案无法在国会通过。

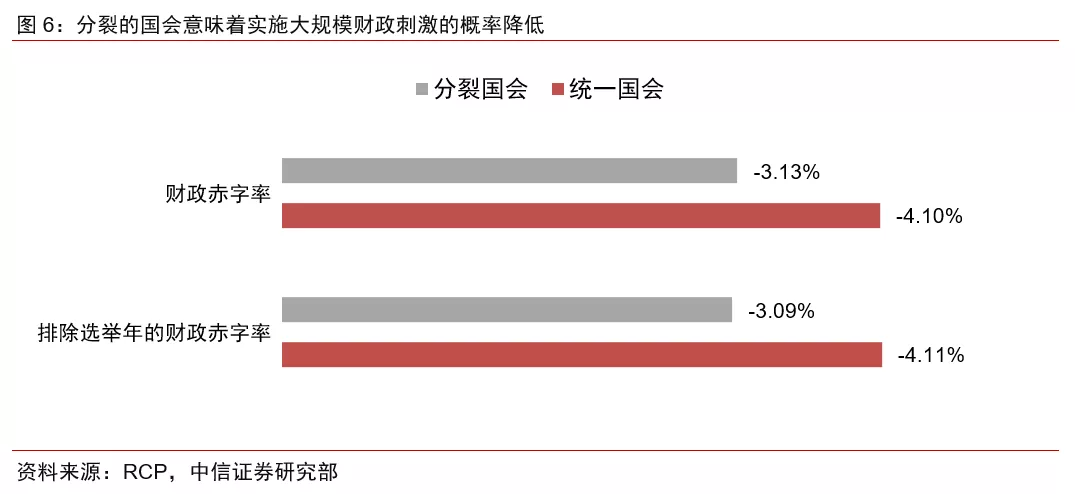

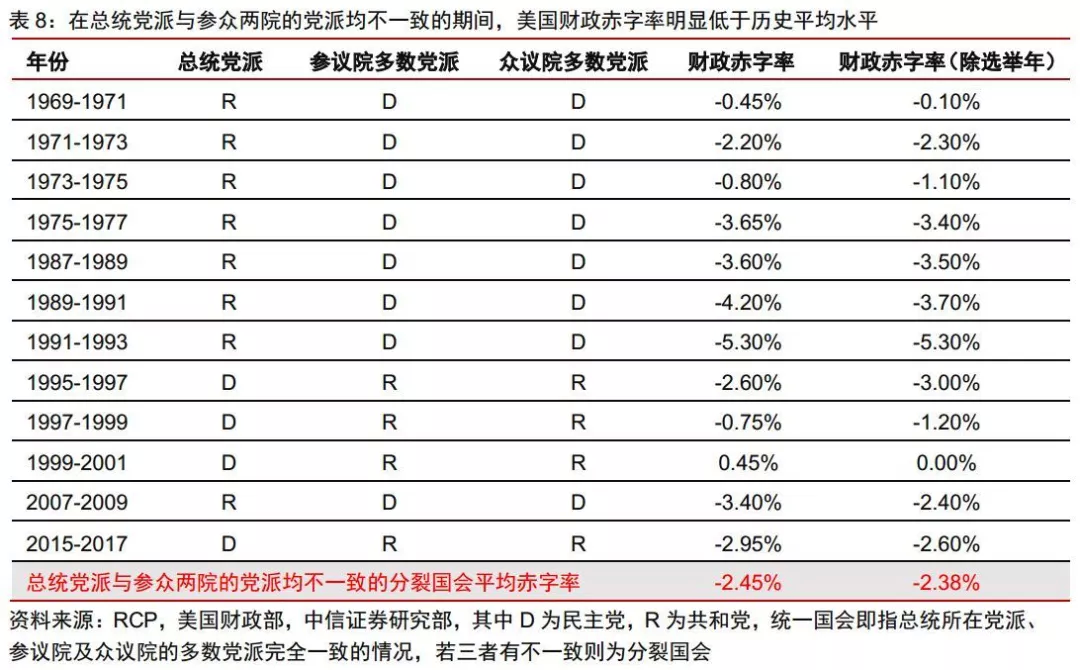

历史上分裂国会时期的财政赤字率明显低于统一国会时期。根据我们的统计,从1965年至今的所有国会选举及总统大选数据显示,分裂国会时期的平均赤字率为-3.13%,若排除选举年则为-3.09%,相应统一国会时期的财政赤字率分别为-4.10%和-4.11%。也就是说分裂国会的历史平均财政赤字率要比统一国会明显低1个百分点。同时当总统党派与参众两院的党派均不一致时,意味着总统推行财政刺激方案的阻力更大。从历史上数据也可以发现,此类分裂国会时期的平均赤字率为-2.45%和-2.38%(排除选举年),明显低于正常年份的平均赤字率水平。这也反映了国会的分裂和政党的不统一的确会对财政刺激方案的推出造成阻力,从而降低实施大规模财政刺激的可能性。

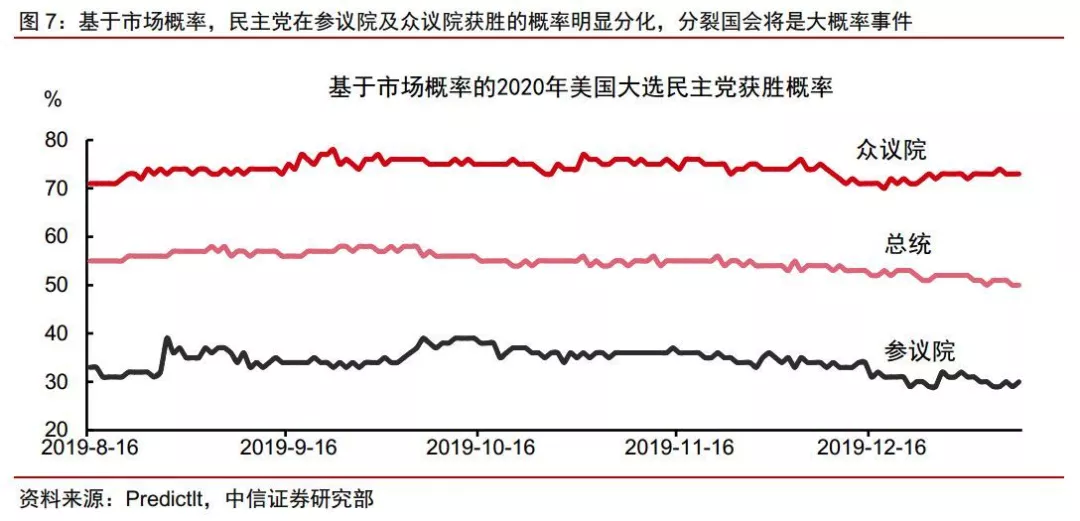

当前市场概率显示2020年美国大选出现分裂国会的可能性很高。基于Predictlt市场概率计算得到的民主党获得众议院多数席位的概率超过70%,而赢得参议院多数席位的概率不到30%。民主党在参议院及众议院获胜的概率明显分化,意味着不管最终哪一党派候选人当选总统,参议院和众议院由不同政党把持都将是大概率事件。而从历史经验来看,分裂国会的赤字率都明显低于历史平均水平,同时考虑到目前两党内部高度一致、外部互相阻挠的政党竞争态势,不管是民主党还是共和党执政,都意味着实施大规模财政刺激的可能性较小。

贸易政策上可能继续维持鹰派

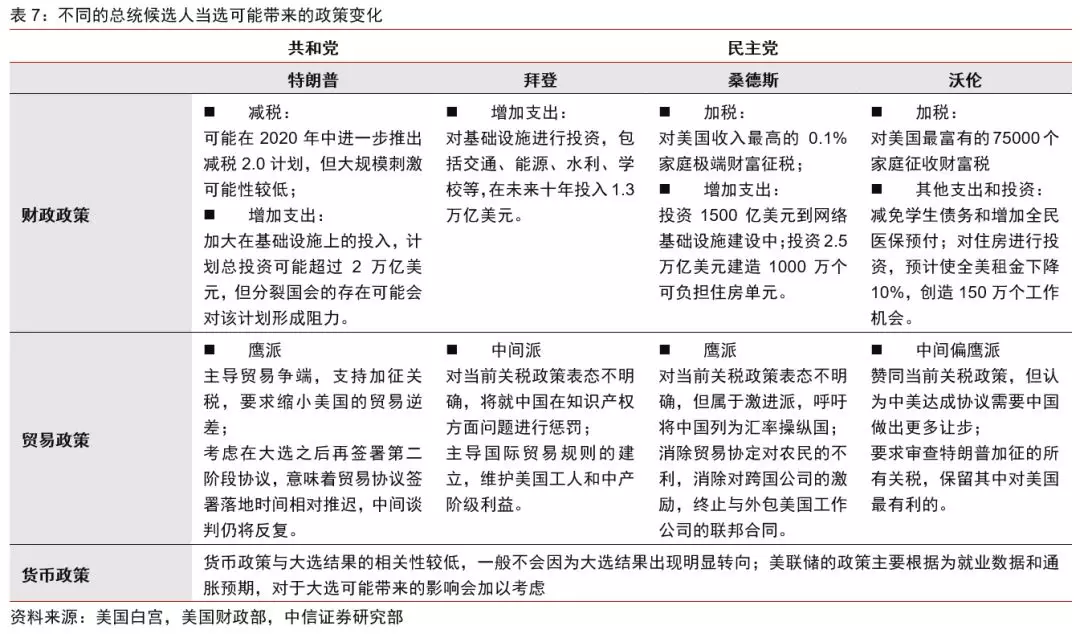

特朗普若连任,将继续遵循贸易保守主义,在贸易政策上维持鹰派。对于特朗普,早在竞选期间就奉行“美国优先”的政策主张,并且利用多边贸易征税的方式贯彻这一原则。不同于民主党人“自由贸易政策”,特朗普遵循贸易保守主义,在其任期内退出了跨太平洋伙伴关系(TPP),并与加拿大、墨西哥达成新的协议以代替北美自由贸易协定。同时,特朗普的贸易政策谈判中表现出反复性、随意性等特点,更像是利用关税作为手段迫使对方与之达成协议。若此次特朗普连任,将继续遵循贸易保守主义,在贸易政策上维持鹰派态度。

目前民主党几大热门总统候选人在贸易政策上的态度总体偏鹰派。民主党三位候选人的政治立场相同,但在贸易政策上的态度存在一定分歧,前副总统拜登在贸易政策上属于中间派,对特朗普的关税政策表态不明确,倾向于自由贸易,主导国际贸易规则的建立,维护美国工人和中产阶级利益。桑德斯同样并未明确支持特朗普的贸易政策,但其对待贸易政策的态度属于激进派,从竞选初期就开始呼吁将中国列为汇率操纵国,倡导消除贸易协定对农民的不利,消除对跨国公司的激励,终止与外包美国工作公司的联邦合同等。而沃伦相对赞同当前特朗普的关税政策,但认为中美达成协议需要中国做出更多让步,特别是在专利、人权、劳工保障等问题上希望中国做出更多让步,同时要求审查特朗普加征的所有关税,保留其中对美国最有利的部分。

阶段性协议的达成意味着短期贸易摩擦出现较大缓和,但中长期的战略竞争仍会持续。中方代表团将于1月13-15日前往华盛顿签署第一阶段协议,标志着2018年开始的中美贸易摩擦在短期内出现较大缓和,这也将提振短期的市场情绪。而特朗普最新发言称,他将考虑在大选之后再签署第二阶段协议。若特朗普顺利当选,其在贸易问题上坚持“美国优先”的政策取向仍会维持。而若民主党候选人成功当选,从目前的表态和相关政策主张的一贯性来看,鹰派的态度也将大概率维持。因此总体来看,预计美国大选的结果并不会明显改变美国对华贸易政策的取向,同时美国大选的竞选活动本身也会分散一部分注意力,第二阶段协议的谈判和签署可能还需更多时间,中美长期的战略竞争仍会持续,期间在贸易谈判问题上也会有波折。

风险因素

中东地缘政治风险可能对美国大选的结果造成的影响;民主党弹劾的进程出现意外的变化;美国出现超预期强刺激政策可能重新延缓基本面的下行,甚至推动经济重新企稳和复苏。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP