奶价走高除了压制了蒙牛(02319)利润 可能还会影响2020年行业竞争格局

本文来自微信公众号“ CITICS食品饮料研究”,作者:薛缘、印高远。

核心观点

2019年预计蒙牛(02319)收入增长靓丽,原奶价格走高压力下盈利改善有限、OPM提升0.2-0.3Pct。不考虑贝拉米并表以及君乐宝剥离,预计2020年收入实现双位数稳增,考虑后预计收入持平略降,OPM具备继续改善空间。公司多品类布局有序,继续向国际化专业乳制品企业迈进,维持“买入”评级。

2019年:收入增长较为积极,奶价压制公司盈利扩张速度。我们预计,受益于公司较为积极的市场拓展策略,2019年公司收入表现亮眼,超年初公司低双位数收入目标。具体来看:①公司主品牌维持较快增长,核心单品均维持较高增长,前三季度特仑苏同增近30%,纯甄同增25%-30%,普通白奶亦有良好表现;②君乐宝(2019年并表时间至11月19日)经营持续向上,预计2020年收入贡献超120亿;③雅士利维持稳健发展,预计全年维持双位数增长。盈利方面,2019H1公司奶价同增5%-6%,2019H2公司原奶采购价持续走高,预计全年同增6%-7%,成本压力提升,叠加竞争格局未有明显改善,估计2019H2公司盈利难有明显提升。预计全年OPM提升0.2-0.3Pct。

2020年:判断收入增速适当放缓,利润弹性继续显现。收入端,我们认为公司收入或将随着基数的扩大适当放缓,但整体仍能够维持双位数增长,主要凭借:①已有产品的持续升级,如特仑苏梦幻盖的推出,公司规划高端有机+梦幻盖占比从2019年的15%提升至2020年的20%-30%;②潜力品类的加大布局,如加强低温产品的营销和铺货,每日鲜语快速在全国范围的重点城市铺货,抢占中高端鲜奶份额。考虑贝拉米并表以及君乐宝剥离,预计全年收入持平略降。利润端,我们判断2020年奶价仍将呈现温和上涨趋势,核心供应商现代牧业初步规划供给公司奶价增幅不低于4%,2020年成本压力仍将存在。在此背景下,预期2020年公司积极的市场策略或有放松,行业竞争趋缓,且2020H2-2021H1当奶价高位企稳或见顶回落时,蒙牛享受龙头定价权优势,毛销差改善望带来一定业绩弹性。

聚焦乳业经营、并购动作积极,打造国际化专业乳制品企业。蒙牛实行聚焦乳业、高端化和国际化的发展战略,今年以来通过并购不断添砖加瓦,2019年宣布收购澳洲高端有机奶粉品牌贝拉米、澳洲乳制品企业LDD。近日妙可蓝多发布公告,蒙牛亦将入股妙可蓝多、参股其核心奶酪业务,实现双方奶酪业务的战略性绑定,未来亦将在产能利用、原材料采购、销售渠道共建以及营销资源共享方面形成协同,强强联合共同提升奶酪市场份额。长期来看,随着公司内生动力的不断挖掘和外部并购的双轮推动,公司望继续向上突破,成为国际化专业乳制品企业。

风险因素:原料价格波动风险;食品安全风险;行业景气度下降风险。

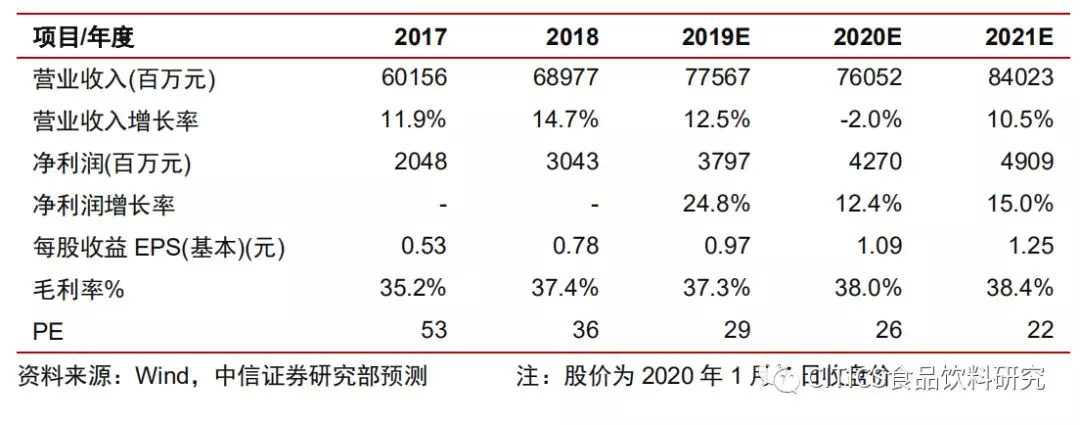

投资建议:2019Q4奶价上涨超预期,2020年君乐宝出表,据此下调2019-2021年核心EPS预测为人民币0.97/1.09/1.25元(原预测为1.06/1.21/1.42元),对应PE为29/26/22倍,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP