中信证券:政策东风+类固收需求复苏+长期保障业务细水长流,保险将步入大发展时代

本文来自微信公众号“非银观点”,作者:童成墩。原文标题《保险行业:重大转折,保险将步入大发展时代》。

核心观点

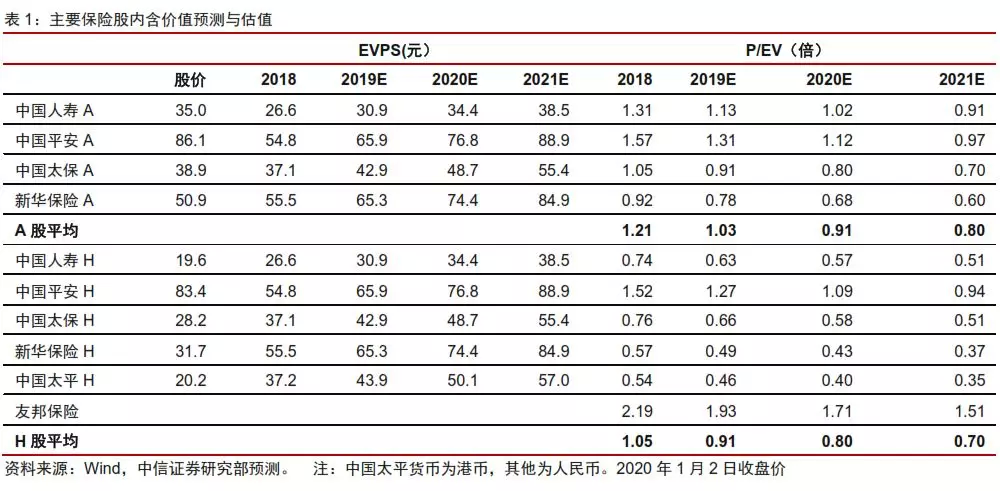

保险政策东风+类固收需求复苏+长期保障业务细水长流,保险行业未来五年有望进入大发展时代,维持行业“强于大市”评级。长期重点关注友邦保险(01299)和中国平安(02318),短期重点关注中国太保(02601)和新华保险(01336)。

保险政策东风将如期到来,健康和养老是两个重要方向。今天国务院政策例行吹风会披露,由中国银保监会牵头相关部门研究制定的《关于促进社会服务领域商业保险发展的意见》拟于近期由多部门联合印发。意见提出了促进社会领域商业保险发展的多项政策举措,要点包括:力争到2025年,健康险市场规模超过2万亿元;力争到2025年,为参保人积累6万亿元养老保险责任准备金。

壮大保险产业,有望撬动中国经济杠杆,符合逻辑判断。我们在2020年策略报告中提出,壮大保险事业,有望撬动中国经济杠杆,在促进直接融资体系、壮大资本市场、稳定宏观杠杆、保障社会公平等多方面有积极意义,我们期待在扩大税收支持政策等各方面细节的落地。2019年前11月健康险保费为6564亿元,和政策目标比有很大发展潜力;而过去几年税延养老险试点阶段效果有限,未来五年要实现6万亿准备金规模需要超大力度发展。

预计新的业务量增价稳,主要上市公司资本充足,保费增长有望带来合理的资本回报率。作为长期资金的代表,保险行业总资产20万亿仅占居民资产的4%左右,即便未来五年翻倍到40万亿,相对于百万亿级的经济体系,保险资金仍然显得太稀缺。因此,未来五年即便基准利率有一定波动,保险公司可以通过配置长期债券、银行优先股和资本债、不动产和基础设施、高息蓝筹股实现要求的投资回报率,从而带来稳定的保单利润率。同时,主要上市保险公司核心偿付能力充足率普遍在200%以上,都处于很好水平,资本明显过剩。部分公司持续发展高价值业务也提高了盈利能力,并节约了资本。在这种情况下,大力发展养老、健康等政策鼓励险种有助于提升资本利用效率,进一步提升ROE水平。

风险因素:代理人脱落压力、保单销售低于预期、中长期利率下行。

投资策略:保险政策东风+类固收需求复苏+长期保障业务细水长流,保险行业未来五年有望进入大发展时代,维持“强于大市”评级。长期重点关注友邦保险和中国平安,短期重点关注中国太保和新华保险。长期看,持续提升队伍能力、进阶中高端市场,有望实现保单价值率的长期稳定提升和ROE水平的持续提高;配置友邦保险和中国平安就是投资中高端保险市场,二者分别经历香港本地暴力事件、4季度负增长压力之后,负面因素得到消化,处于长期配置时机。短期看,中国太保一直专注高价值业务,估值显著低估,保持较高的分红比例和长期可预期性,估值仍有进一步修复空间;新华保险通过过去四年的价值转型,内生盈利基础比较好,新管理层推动资产驱动策略料将带来盈利增长,有显著的估值预期差。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP