28岁身家61亿,广泽国际(00989)“最年轻女富豪”如今还不上7000万港元?

本文来源“每日经济新闻”,编辑文多、何小桃。本文观点不代表智通财经观点。

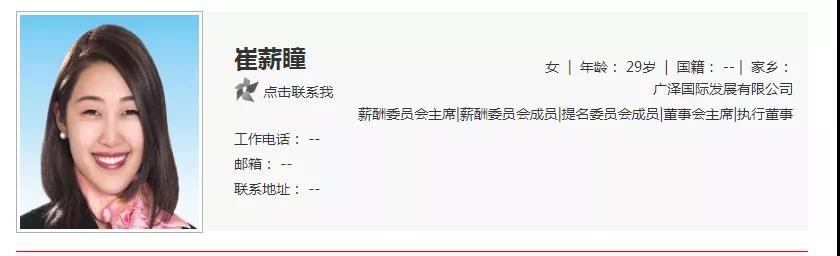

28岁,身家61亿,2018年2月界面新闻发布的《2018中国女富豪榜》让崔薪瞳第一次走进大众视野。

图片来源:网易财经

彼时,外界对这个五官端正,面容姣好的“最年轻女富豪”知之甚少,只知道她家族创办的“广泽牛奶”品牌在吉林省内有一定知名度,而崔薪瞳已是港股公司广泽国际发展(00989)的董事会主席。

不过,经历了2018年短暂的风光后,2019年崔薪瞳和她的家族却颇为不顺。最近崔薪瞳和她的关联公司更是成为被告,起因在于二者被指拖欠7000万港元的借款本息。

曾经身家超60亿元,如今却还不上7000万港元借款?到底是怎么回事。

顺风顺水,28岁成上市公司董事会主席

亚联发展(002316.SZ)12月18日的公告称,控股孙公司誉高信贷(香港)有限公司(以下简称誉高信贷)近日因金融借款纠纷,对广泽投资控股集团(香港)有限公司(以下简称广泽投资)、崔薪瞳等相关当事人提起诉讼。

按公告披露,2017年10月12日,誉高信贷分别与广泽投资及崔薪瞳签署了相关协议,约定誉高信贷向广泽投资发放贷款,本金港元6000万元,年化利息率为15%,期限为3个月。崔薪瞳为该笔贷款提供无限连带责任担保。该贷款经续期后,于今年7月11日到期。誉高信贷与被告多次沟通,要求被告偿还上述贷款并支付未付利息。然而,截至12月6日,被告仍未支付上述贷款本息合计7073.62万港元。鉴于此,誉高信贷起诉请求法院判令被告支付相应款项。

从亚联发展的公告来看,事件并不复杂,贷款到期已达5个月,广泽投资、崔薪瞳却仍未还款,不知有何“苦衷”。

据网易财经,崔薪瞳父亲为吉林省广泽集团有限公司(以下简称广泽集团)实际控制人崔民东,母亲名为柴琇。崔薪瞳于1989年出生(wind数据显示,其出生于1990年),2013年毕业于美国波士顿东北大学工商管理专业。

wind截图

崔民东家族以乳业起家,在2009年成立广泽地产,并于2013年携带大量资金南下,买入港股润迅通信过半的股份。之后,润迅通信变身为如今的广泽国际发展。此后,崔民东家族又以类似手法,于2015年将旗下乳业资产注入华联矿业实现借壳上市,华联矿业后更名为广泽股份,此后又更名为妙可蓝多(600882.SH)。目前,柴琇为妙可蓝多的控股股东、实际控制人,并担任董事长、总经理。

妙可蓝多官网截图

妙可蓝多官网截图

有了强大的家庭背景等因素助力,崔薪瞳的事业发展得顺风顺水。毕业后崔薪瞳先是担任崔民东旗下公司广泽投资控股集团有限公司总裁助理。两年后(2015年),崔薪瞳加入广泽国际发展担任业务发展总监一职,同年崔薪瞳受让母亲所持有的广泽国际发展的全部股份。2016年9月,崔薪瞳出任广泽国际发展执行董事与董事会副主席,2017年12月,崔薪瞳出任执行董事与董事会主席。

wind数据显示,2018年崔薪瞳在广泽国际发展领取薪酬295.6万元,截至2018年年末崔薪瞳持有广泽国际发展73.49%的股份。

除了在上市公司任职外,工商工资显示,崔薪瞳还是吉林省慢达投资有限公司唯一股东、法定代表人,通过吉林省慢达投资有限公司,崔薪瞳共实际控制13家公司。

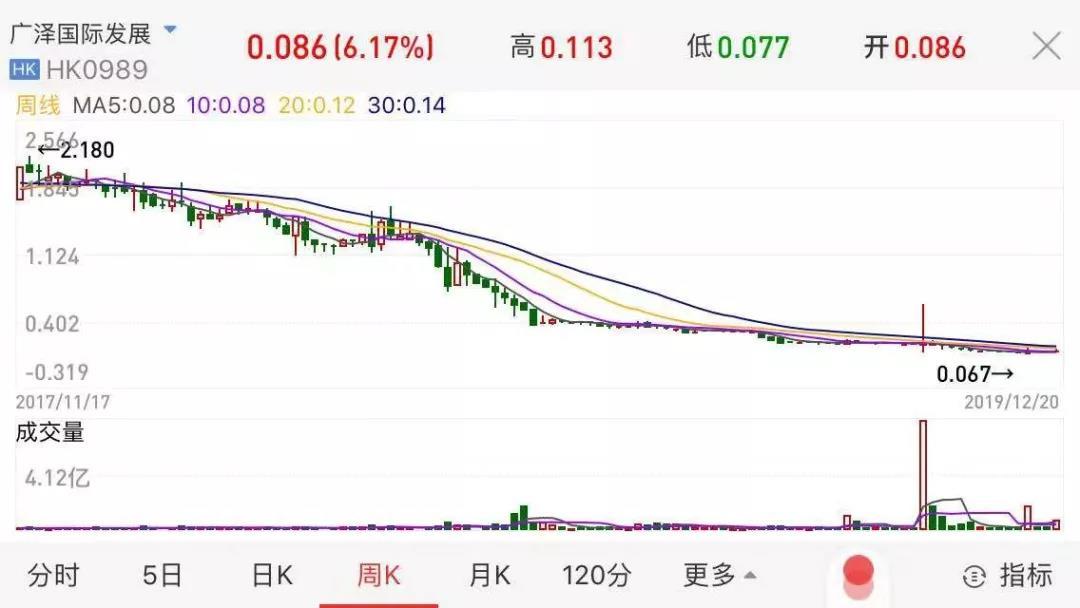

广泽国际发展成“仙股”

拖欠贷款被起诉似乎只是崔薪瞳困境的一个缩影。

据广泽国际发展9月中旬披露称,崔薪瞳全资拥有的两家公司持有上市公司若干股份,鉴于这两家公司未能满足股票经纪临时发出的保证金补缴要求,故最近对其所持上市公司股份进行了强制出售。

广泽国际发展业务覆盖物业发展管理、物业投资及零售管理服务三大领域。今年,物业管理概念在港股和A股市场都比较受追捧,但从盘面上看,广泽国际发展股价走势十分低迷,基本沦为了“仙股”。截至12月20日收盘,公司股价报收于0.086港元,总市值4.54亿港元。

每日经济新闻记者注意到,在崔薪瞳的治理下,广泽国际发展近年来的业绩表现并不好,尤其2019年中期业绩亏损逾4亿元。

此外,崔薪瞳母亲柴琇的资金状况也颇受关注。

据妙可蓝多2019年三季报披露,柴琇持有的公司股份合计为7466.36万股,其中7200万股处于质押状态,质押比例约为96.43%。2018年7月,当时股权质押比例高达100%的柴琇曾宣布,拟在半年内增持妙可蓝多股票至少410万股,但此后却两次将增持截止日延期,最新一次已延期至2020年1月17日前。

此后,妙可蓝多前身广泽股份于2018年9月发布公告称,拟重组并购长春市联鑫投资咨询有限公司100%股权,以引入乳制品行业优质资产。然而,上述重组却一拖再拖。

今年8月,上交所曾下发监管工作函,要求上市公司说明关于是否存在通过筹划重组和披露增持计划进行不当市值管理,以缓解大股东股份质押风险的情形。对于上述质疑,之后上市公司进行了否认。9月,上交所再度下发监管工作函,就公司控股股东、实际控制人质押事项明确监管要求。到10月中旬,上市公司最终宣布重组终止。在此情况下,妙可蓝多股价也从此前的上涨态势逐渐转变为了下跌。

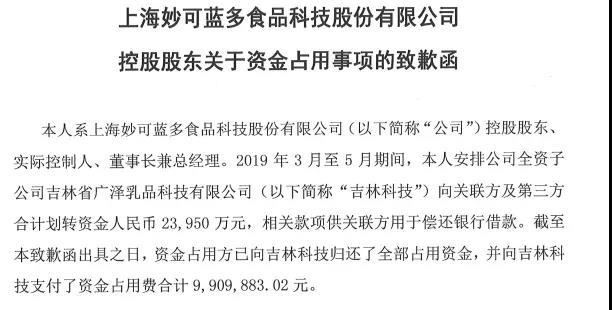

12月20日晚间,妙可蓝多公告,在自查中发现公司2019年度存在控股股东关联方非经营性占用公司资金的情况,合计占用资金金额2.39亿元,占公司最近一期经审计净资产的19.66%。截至公告日,资金占用方已向公司归还了全部占用资金,并向公司支付了资金占用期间的资金占用费990.99万元。

公司控股股东柴琇就此事项致歉。

(编辑:陈秋达)

免责声明:智通财经网转发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP