新股消息 | 十年后,大唐再次赴港上市力争进入全国房企50强

本文来自微信公众号“克而瑞研究中心”。

2019年11月底,大唐集团于港交所发布了上市招股书,这也是大唐自2008年以来再次谋求赴港上市。据悉,2018年大唐地产总裁郝胜春曾公开表示,未来三年将冲击500亿元销售目标;而至2019年,该目标再次升级为“三年冲千亿,进入全国房企50强”。据克而瑞销售排行榜,2019年前11月大唐地产实现全口径销售金额298.3亿元,要实现三年千亿,则未来年复合增长率要达近50%。此次若能够成功实现上市,将无疑会为大唐注入更多资金,扩宽融资渠道,在降低负债率的同时,也为其规模发展带来更多助力。

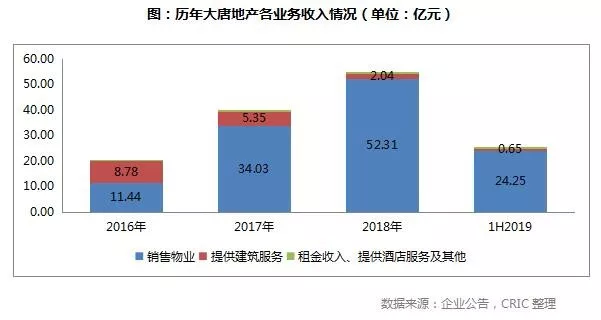

1 营收结构聚焦地产主业,收入依赖单一城市

从大唐集团的营业收入来看,历年营收规模增长较快且更加聚焦房地产主业。2019年上半年大唐地产共实现营业收入25.26亿元,同比大幅增长78%;其中销售物业占比达96%,相比2016年55%的占比,上升了41个百分点。

此外大唐还有其他多元业务,如建筑业务、租金收入、酒店服务等,但整体业务规模较小,影响相对有限。其中尤其是建筑业务,2016年大唐的建筑业务占比仍有42%,至2019年上半年已下降至3%。聚焦主业有利于现阶段大唐集团规模冲刺的发展需要,但同时在增量市场需求放缓、政策加码的大背景下也应适当丰富物业组合,为存量市场的明天做好准备。

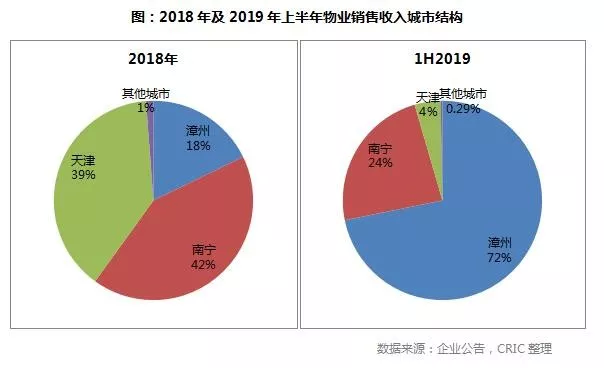

从销售物业收入的城市结构来看,主要来自漳州、南宁、天津这三座城市,2018年这三座城市的物业销售收入占到了总销售收入的99%,2019年上半年漳州、南宁两城更是占到了96%。对于大唐集团而言,过于依赖单一城市的销售,可能会为运营带来更多不确定性,未来可适当布局其他热点区域,以分散运营风险。

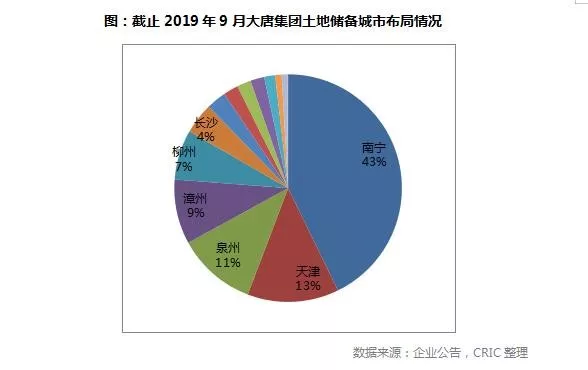

2 土地储备有待继续补充,长三角或成明年布局重点

截止2019年9月,大唐集团拥有总土地储备903.75万平米,权益土地储备598.14万平米,权益占比66%。2019年前11月大唐集团的销售均价略超10000元/平米,若按此均价计算,目前大唐拥有的总土地储备货值仅千亿左右,其中还包括已预售未结转部分,以此来看可供真正销售的货值将会更少。未来大唐集团应进一步加强投资力度,可积极采用收并购等方式补充货值储备,更好地向千亿目标发起冲击。

从土地储备的结构来看,大唐的土储主要集中于全国14个城市,大多分布在北部湾和海西经济区及其周边城市。其中南宁的土地储备占比达到了43%,遥遥领先于其他城市。对于现阶段的大唐地产而言,布局广西等区域有利于公司资金的快速周转,规模的快速增长。但值得注意的是,投资过于集中某一城市也可能为公司的运营带来更多风险,未来大唐集团在深耕原有城市的同时,可适当布局其他区域的潜力城市,以降低投资风险。事实上在招股书中,大唐集团也明确表示,未来在原有城市深耕的同时,拟布局长江中游的武汉,粤港澳大湾区的深圳及长三角的杭州,而此前大唐股东黄晞也曾表示长三角区域将会是2020年企业的布局重点。

注释[1]:总土地储备为未交付的土地储备,包括附属公司以及合营企业及联营公司(i)竣工物业项目的未售可供出售建筑面积,亦包括已预售未交付建面。(ii)开发中物业项目的可供出售出租建筑面积。(iii)未开发项目的未开发建面。不包括竣工项目中持作物业投资的可供出租建筑面积。

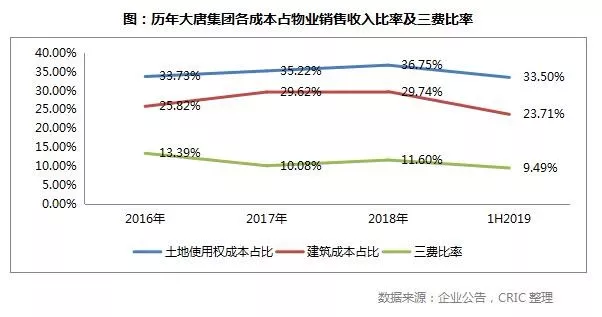

3 利润规模大幅增长,高利率或将难以维持

从历年的利润情况来看,大唐集团实现了利润规模与利润率的双增长。2019年上半年,大唐集团分别实现毛利润、净利润9.46、3.69亿元,分别同比大幅增长318%、756%;毛利率及净利率逐年攀升,2019年上半年分别达到了37.45%、14.62%,相比年初上升了9.7及3.92个百分点。

利润率的提升,一方面是由于大唐加强了成本管控,运营能力得到了提升。2019年上半年大唐集团的物业销售利润率达到了37.77%,相比2018年提升了9.5个百分点,其中土地使用权成本为8.12亿元,建筑成本5.75亿元,分别占到了总物业销售的33.5%、23.71%,相比2018年均有下降。此外大唐集团的三费比率(除营业收入)也得到了控制,2019年上半年为9.49%,相比2018年下降约2个百分点。

另一方面,由于大唐目前业务规模不大,利润率易受单个高利率项目所影响,如大唐在招股书中表示2019年上半年住宅物业每平方米平均售价较高,主要由于物业的交付(尤其是漳州大唐印象及天津唐雅苑)所致,其中漳州物业销售收入占比从2018年的18%上升至上半年72%。从未来来看,由于大唐大部分未交付土储仍集中于南宁,相对售价较低,其未来的利润水平或不能保持目前的高位。

4 赴港上市输资送血,融资方式有待多元

2019年上半年大唐集团的净负债率继续大幅下降,从2018年409%下降至186%,这主要是由于在上市准备阶段大唐的股东注资及非控股权益注资分别达到了2.66及2.42亿元,总权益相比年初增长63%至22.91亿元。但对比行业平均净负债率来看,大唐186%的净负债率仍大幅高出91%的均值,若此次大唐能够成功上市,相信企业的净负债率将得到进一步改观。

从偿债能力来看,2019年上半年大唐的现金短债比及长短期负债比均有提升,分别上升至1.93、3.39,高于行业均值。2019年上半年大唐持有现金及银行存款33.47亿元,较年初增长23%,其中包括受限制现金14.02亿元,主要为建设预售物业而设置的监管账户现金,要随着项目建设进度而分批核拨。若刨除受限制现金及定期存款,现金及现金等价物为19.42亿元,而一年内到期的短期有息负债达17.30亿元,仍能覆盖短期负债。

此外在融资方面,大唐集团较为依赖银行贷款及其他借款,单一的融资渠道容易受到融资政策所带来的影响。2019年上半年大唐集团的银行借款及其他借款的贷款利率均有上升,分别较期初提高了0.12、0.13个百分点,但由于大唐改变了借贷结构,使较低利率的银行贷款占比从2018年的31.8%提升至上半年的66.3%,从而使得总借贷成本较年初下滑0.74个百分点,达到了8.25%,但依旧高于7.04%的行业平均借贷利率,未来有待进一步改善。预计上市后,随着大唐融资渠道的更加丰富,从而提升企业融资议价能力,降低借贷成本,提升利润空间。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP