东吴证券:体育服饰为代表消费品龙头竞争带来集聚效应,首推安踏体育(02020)等

本文源自微信公众号“纺服新消费马莉团队”。

Anta(02020)+Amer成就体育用品第三极,代运营新经济风起云涌

1.1. Anta+Amer成就体育用品第三极,品牌龙头依旧是板块配置主方向

大品牌、大渠道、大市场战略下,鞋服、直营业务、中国业务将成为AMEAS未来5年的发力重点。安踏在本周公布AMEAS 未来5年规划,核心要点包括:1)重组GTM,由品牌组合型GTM转为聚焦单品牌的GTM,并计划培育出3个10亿欧元收入体量的单一品牌,即ARC’TERYX、SALOMON、Wilson;2)聚焦鞋服业务,将鞋服产品销售占比从18年的40%提升至50%以上;3)零售转型,DTC业务收入占比从2018年的11%提升至30%,整合集团资源加速全球SAP零售系统更新,给予消费者更好的零售体验;4)加速中国市场发展,中国市场从2018年占比5%提升至15%,其中尤其发力ARC’TERYX、SALOMON等品牌;5)制定新的管理层激励和战略性指引。总体来看,公司计划AMEAS在未来4-5年内收入CAGR达到10%-15%,同时提升盈利能力,安踏管理层对AMERS的直接持股也彰显了信心,公司19年表现靓丽,原有主业收入/归母净利同增35%+/45%+,AMEAS并购19年为安踏报表带来6.5亿费用(主要为JVCO层面的交易和财务费用以及PPA摊销影响),但2020年开始将有望带来正向利润贡献,我们预计19/20/21年归母净利同增31.7%/28.3%/22.4%至54.0/69.3/84.8亿元,对应PE32/25/21X。作为全球第三大体育龙头,持续看好其成长性,维持“买入”评级。另一大品牌龙头波司登近期遭遇了狂热市场预期被修正过程中的非理性下跌,按照正常业绩指引,公司目前市值对应2020财年市盈率仅22X。我们认为公司的品牌向上势能仍然强劲,中长期看产品结构优化、渠道结构优化仍将是公司走在量、价双升的成长轨道上。在入冬降温过程中,公司的业绩爆发性也将持续得到数据验证,维持“买入”评级。

1.2. 代运营新经济风起云涌,百花齐放过后马太效应凸显

壹网壹创上市后备受追捧,除了其处在美妆护肤赛道这一强β赛道的因素之外,代运营行业经历过百花齐放时代后马太效应开始凸显是这一现象的重要背景。技术的快速进步、新的零售方式持续涌现,使得这一批积极进取的代运营企业业绩迎来爆发期。无独有偶,周末歌力思公告旗下百秋网络的一系列股权变更,创始团队重新取得了大股东的地位,我们预计百秋网络也将独立走向资本化的道路;星期六并购的遥望网络科技也公告拿下一叶子的快手独家经销权。此外,目前板块内代表新经济的开润股份、南极电商也进入到了年度估值切换的关键时点,这一方向可能成为板块2020年的主要闪光点。

1.3. 贸易谈判取得阶段性进展,关注不确定性环境中被低估的制造龙头

贸易摩擦过程中上游制造业受到订单需求转移与订单结构恶化的双重打击,导致18Q3至今龙头业绩表现不尽如人意。但我们认为行业份额向龙头集聚的趋势并未改变,经过整整一年的调整,新的一年优质龙头在报表端同比将恢复稳健增长,估值也将逐步得到修复。在纺织制造领域,我们看好的仍是具备规模化、全球化、一体化优势的龙头,重点推荐申洲国际、天虹纺织,看好华孚时尚、百隆东方、健盛集团等。

申洲国际(02313)预计19/20年业绩为50.7/59.8亿元,对应市盈率29/25X,作为垂直一体化标杆、客户结构优质稳定的全球第一大针织服装龙头持续看好!

天虹纺织预计19/20年业绩8.8/12.0亿元,对应市盈率8.3/6.0X,公司在走出经营低谷后,高价棉花库存周转完毕以及下游面料业务的放量都有可能贡献超预期的业绩表现。

对于板块四条投资主线,继续汇总如下:

1、以体育服饰为代表的大众消费品龙头竞争优势带来的集聚效应,首推安踏体育、波司登(03998)、李宁(02331)。

卓越的企业家、杰出的管理团队、良好的组织与激励,以及依靠以上特质在多年竞争中沉淀出的渠道管控能力、供应链组织能力以及在强大现金流支撑下对产品研发与品牌的持续投入,加之品牌和产品的持续年轻化,让该类龙头在各种细分赛道逐步提升市场份额。

2、低估值+稳健增长,优质龙头品牌正处在价值洼地,推荐地素时尚、森马服饰、歌力思。

市场自上而下角度对品牌服饰的忽视造成了服装龙头普遍的低估值水准,这样的低估值与优质现金流带来的可观股息率以及稳健的增长构成了扎实的投资安全垫。在经济探底和利率下行的大环境下,Q3的报表出现分化,市场将持续嘉奖优质报表,遇到波折的龙头也将在再度自我证明之后得到估值。

3、优质成长股的年度估值切换,对应标的包括比音勒芬、开润股份、南极电商等。

4、贸易摩擦体现转机,需要继续监测。

此前贸易摩擦态势持续的反复变化,对实业的经营预期形成了严重的负面干扰,衍生的结果包括制造业订单结构的显著恶化(长单匮乏)、棉花价格持续走低,仅有汇率的变化对制造业的基本面形成一定支撑。经过一年拉锯,制造龙头基本面已筑底,即使贸易摩擦仍维持反复变化的态势,19Q4起,制造龙头们也有望恢复增长,若贸易形势缓和,2020年制造龙头们的业绩或将呈现出一定弹性。全球化布局的细分领域龙头仍是我们关注的重点,代表性企业包括申洲国际、天虹纺织(02678)、华孚时尚等。

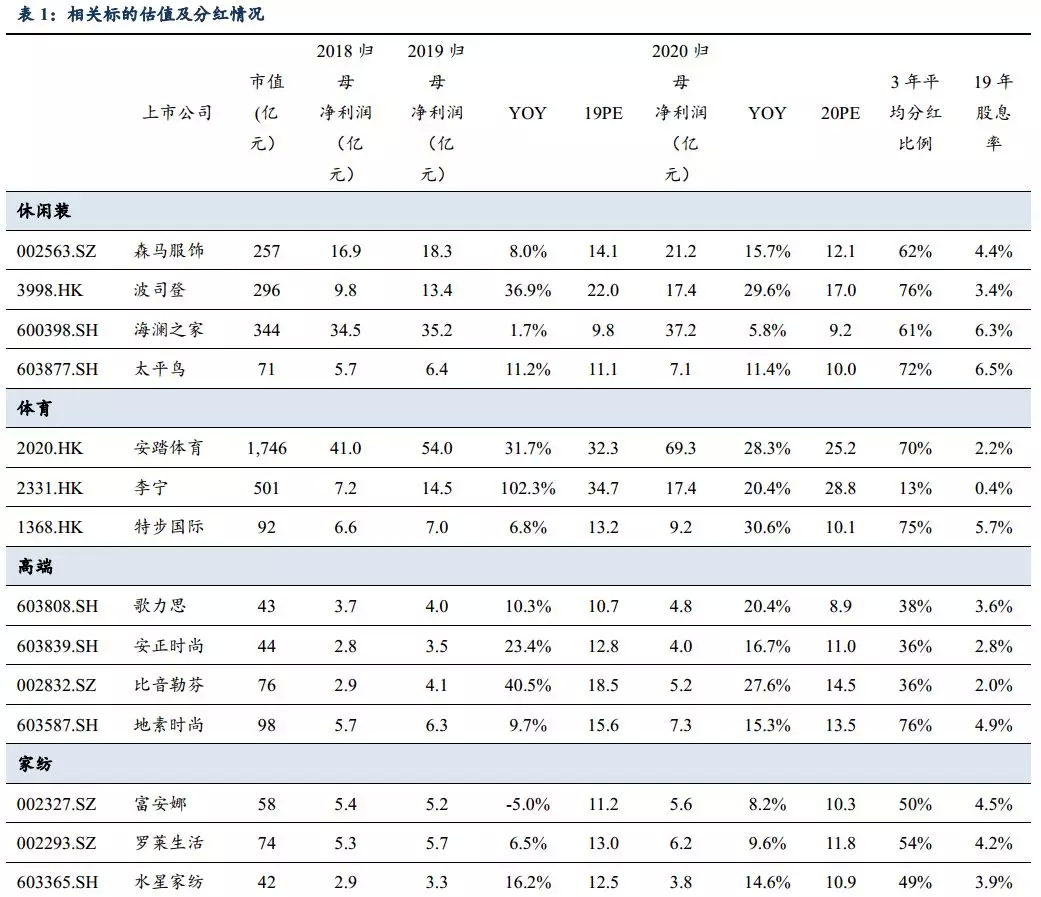

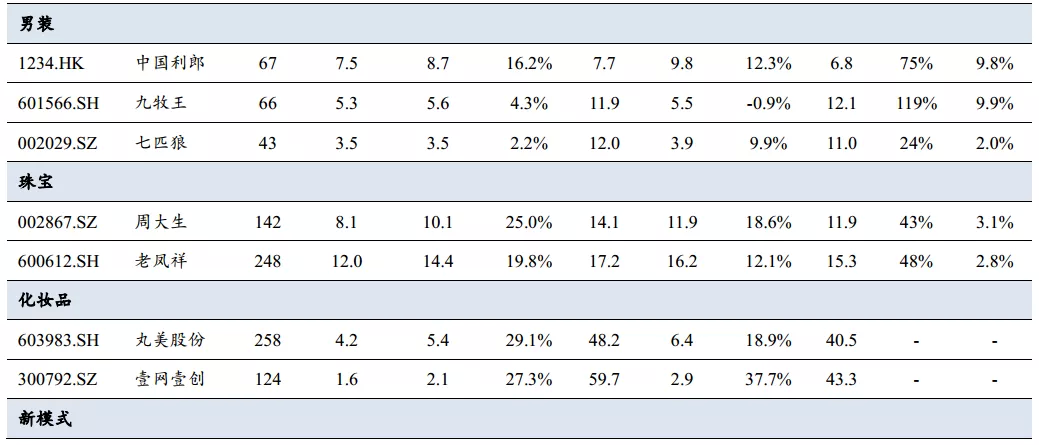

相关标的估值水平

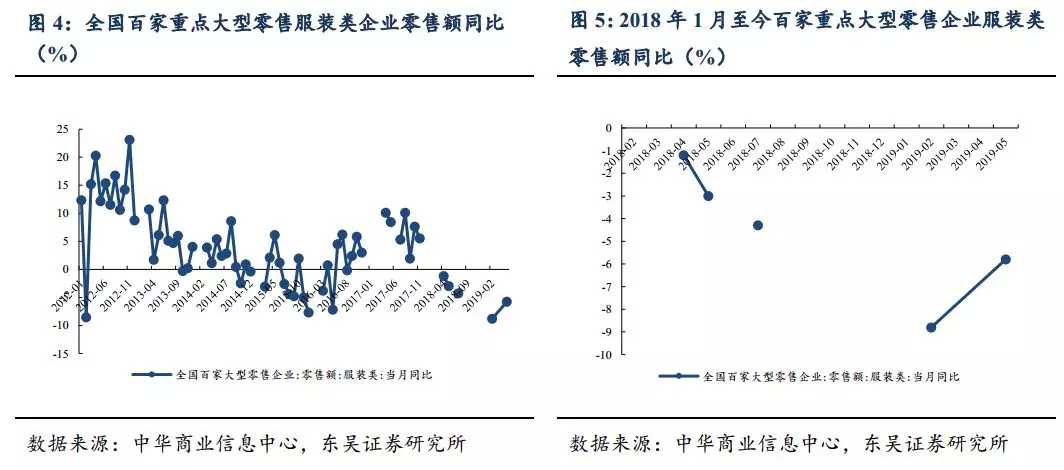

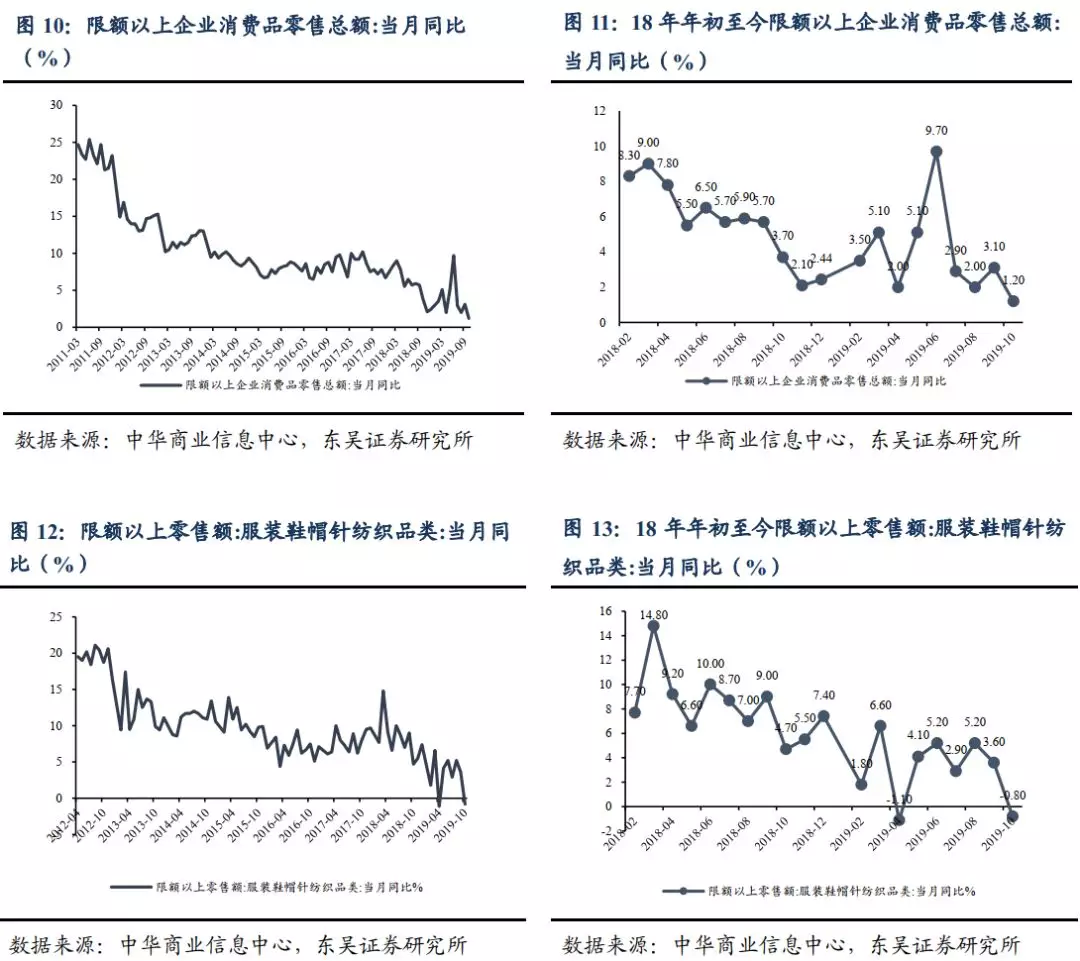

10月限额以上服装鞋帽针纺织品类零售同比降0.8%,较9月走弱

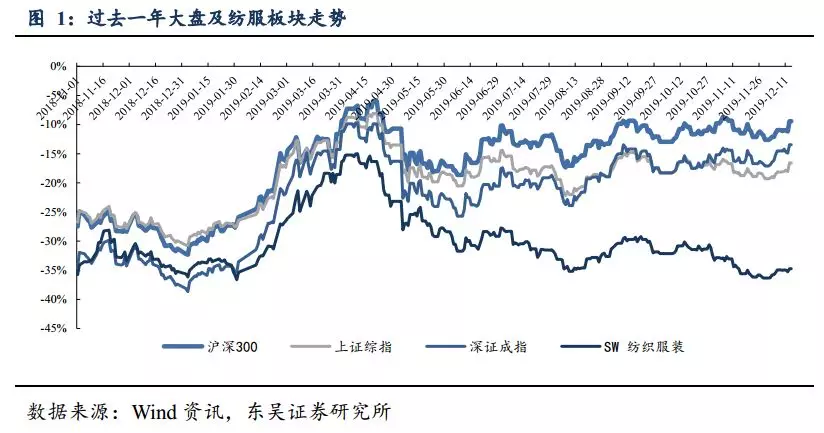

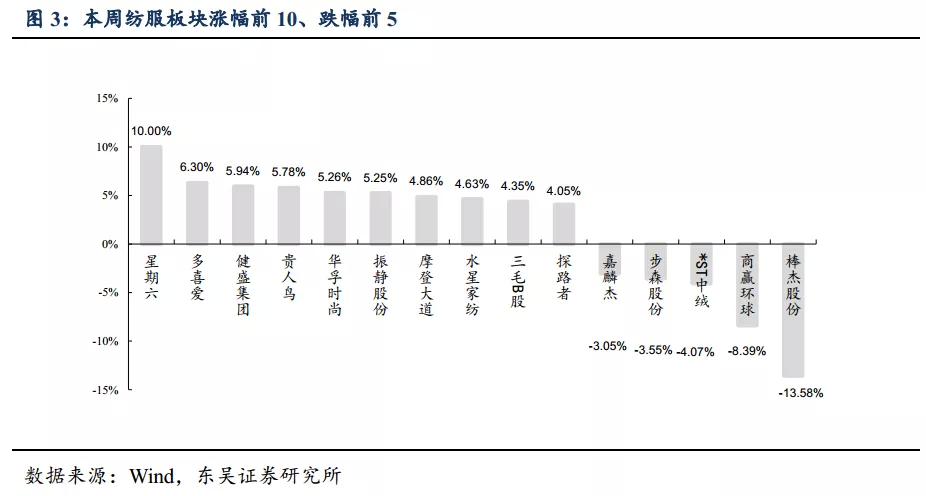

3.1. 上周板块表现回顾

上周沪深300上涨1.69%,上证综指上涨1.91%,深证成指上涨1.28%,其中纺织服装板块上涨0.33%,涨幅低于沪深300和上证综指。

3.2. 零售端: 10月限额以上服装鞋帽针纺织品类零售同比降0.8%

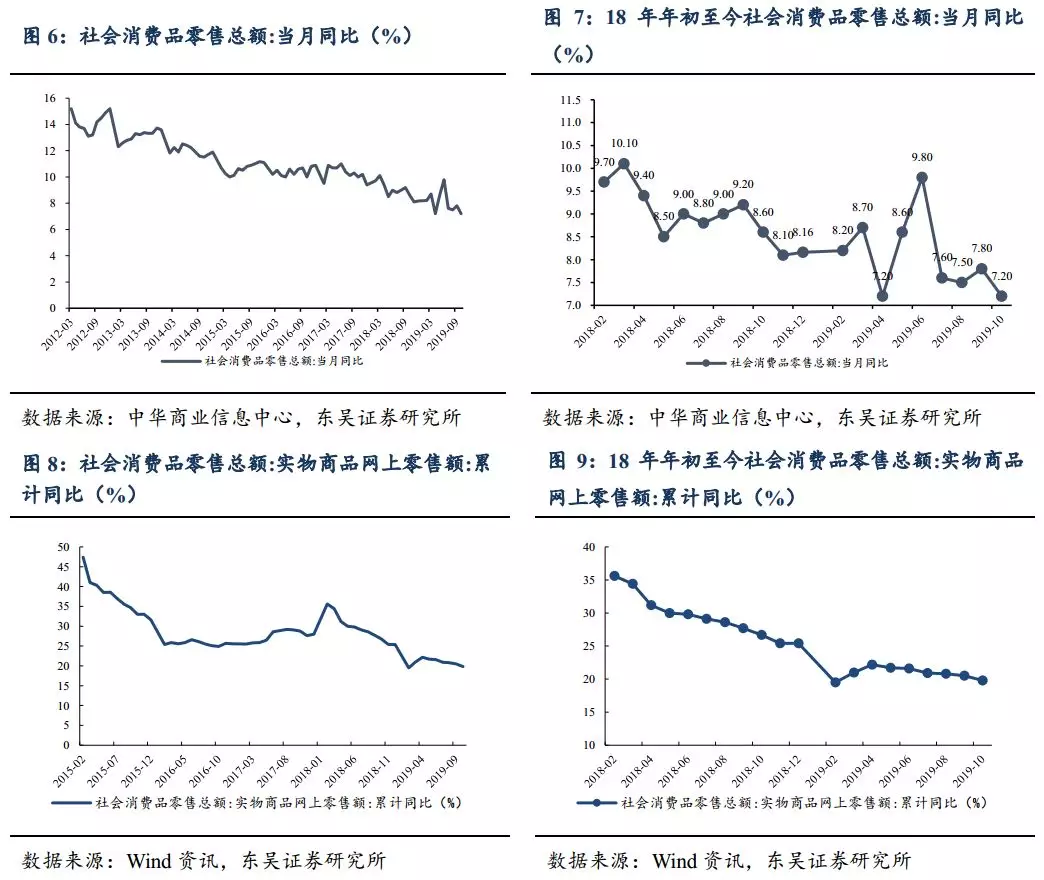

2019年10月份,社会消费品零售额总额当月同比增长7.2%,环比略有下降;10月限额以上服装鞋帽针纺织品类零售当月同比下降0.8%,环比有所下降(9月同比上升3.6%)。

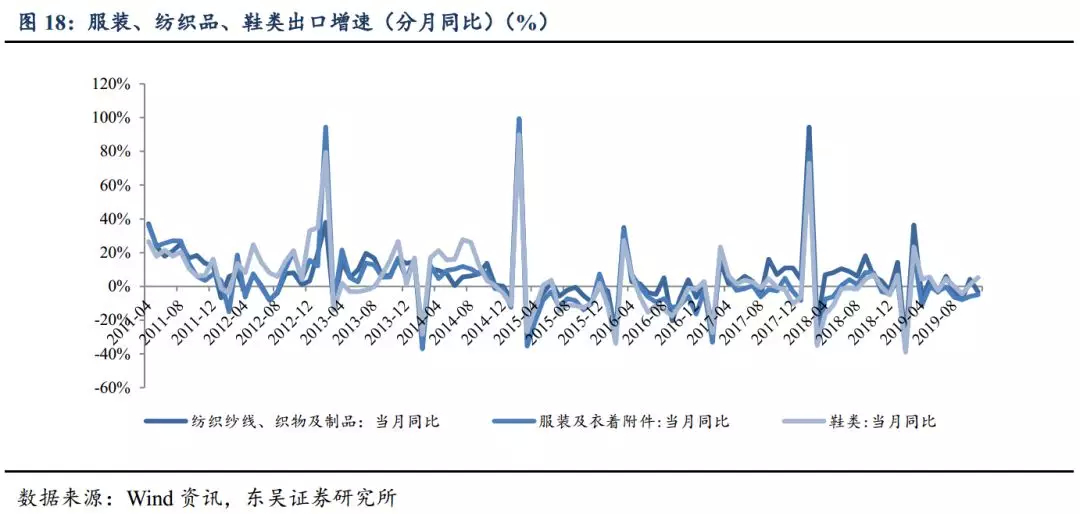

3.3. 出口:19 年 11 月纺织、服装类出口下降,鞋类出口上升

11月单月纺织品、服装、鞋类出口增长分别为-3.5%、-4.9%、5.3%,1-11月累计出口额增速来看,纺织品、服装、鞋类出口增长分别为0.1%、-4.7%、0.9%,整体表现依旧平淡。

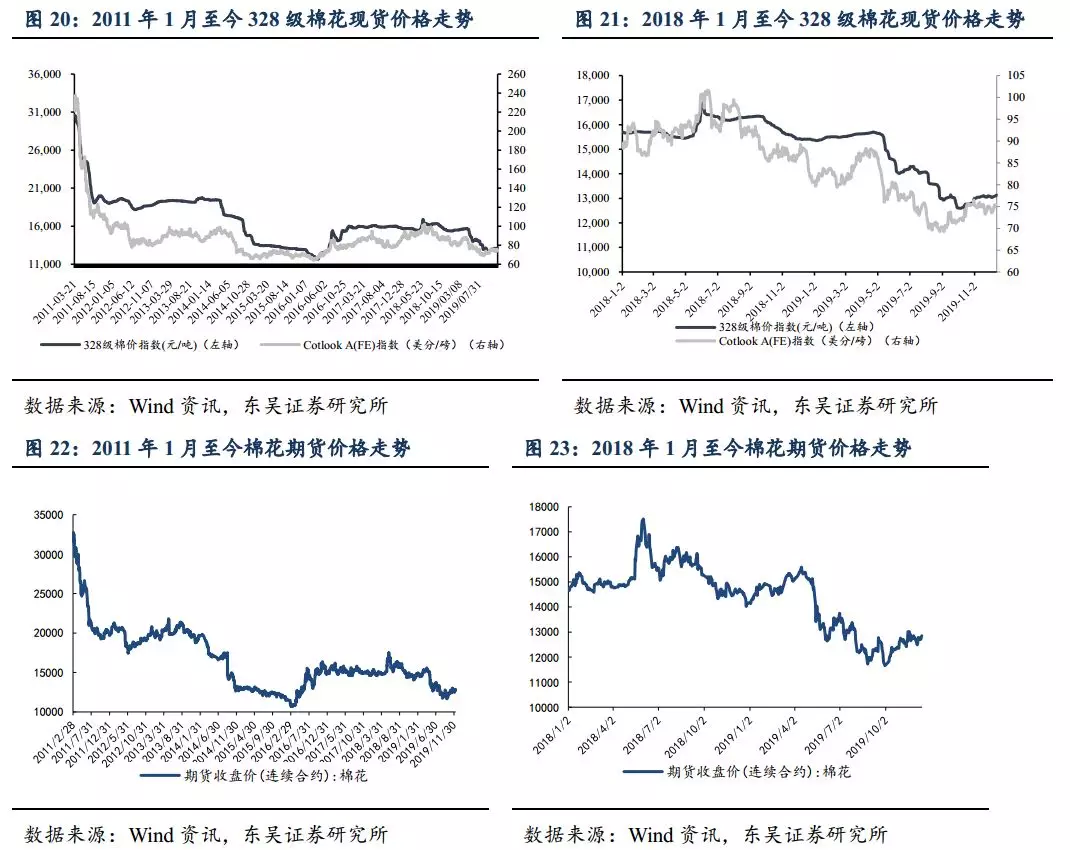

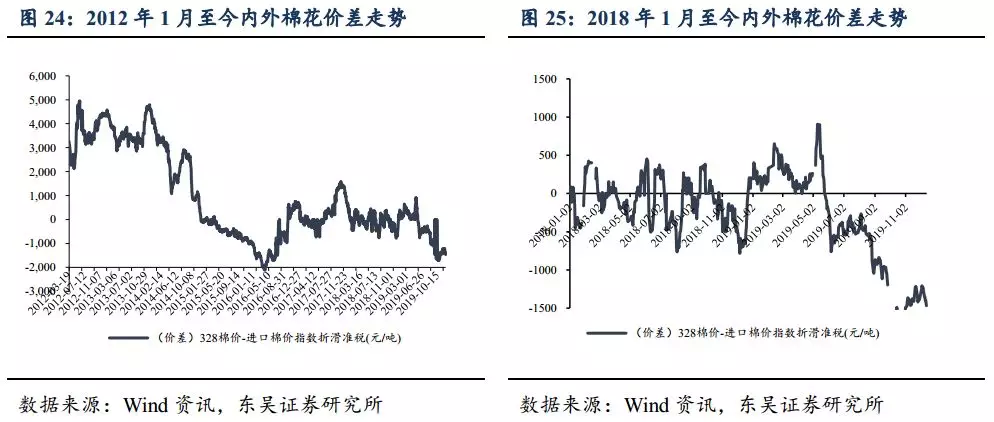

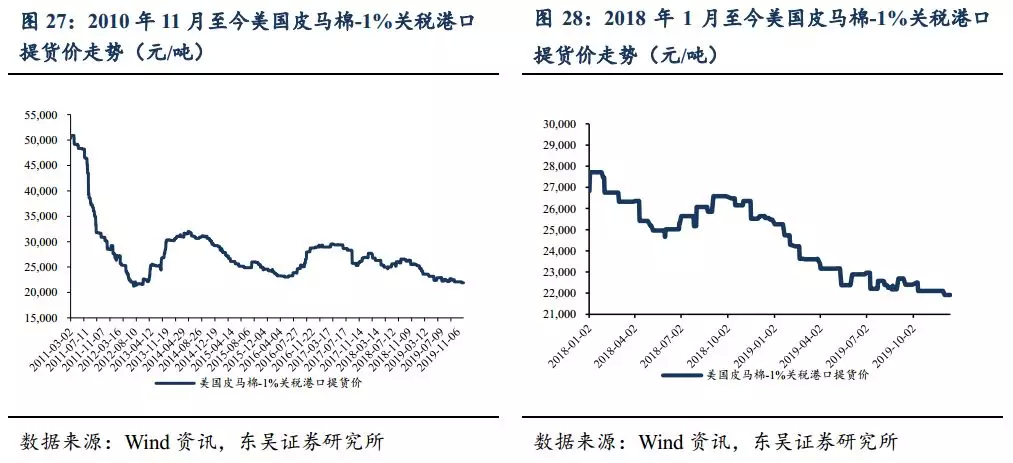

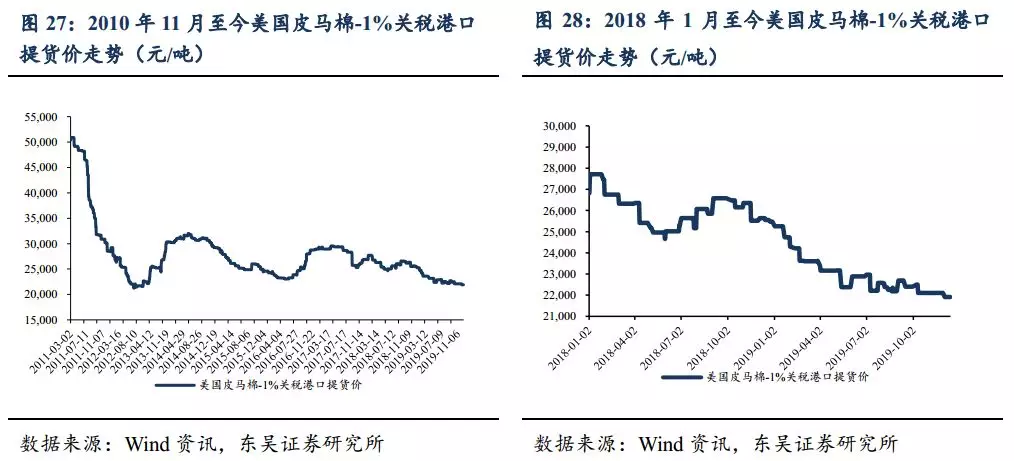

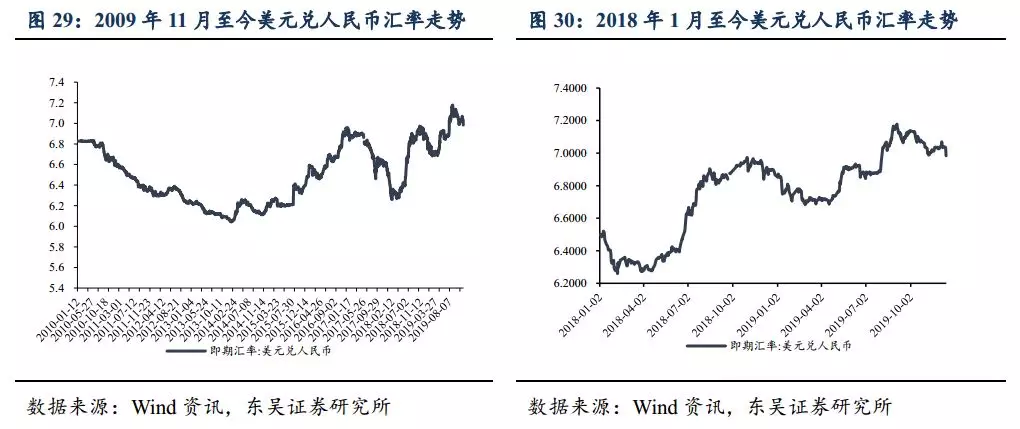

3.4. 上游主要原材料:棉花小幅上行, 金价与汇率总体稳定

328级现货周均价:13,099.80元/吨(+0.41%)(周变化+53.00元/吨,月变化+75.00元/吨,过去一年变化-2,274.00元/吨)

CotlookA周均价:75.23美分/磅(+1.59%)(周变化+1.18美分/磅,月变化+0.35美分/磅,过去一年变化-12.9美分/磅)

长绒棉(137级):20,950.00元/吨(+0.24%)(周变化+50.00元/吨,月变化+250.00元/吨,过去一年变化-4,950.00元/吨)

进口长绒棉(美国PIMA2级):21,915.00元/吨(-0.88%)(周变化-195.00元/吨,月价格变化-195.00元/吨,过去一年变化-3,724.00元/吨)

美元兑人民币汇率:6.98(上周变化-0.71%,月变化-0.46%,年变化+1.67%)

化纤:

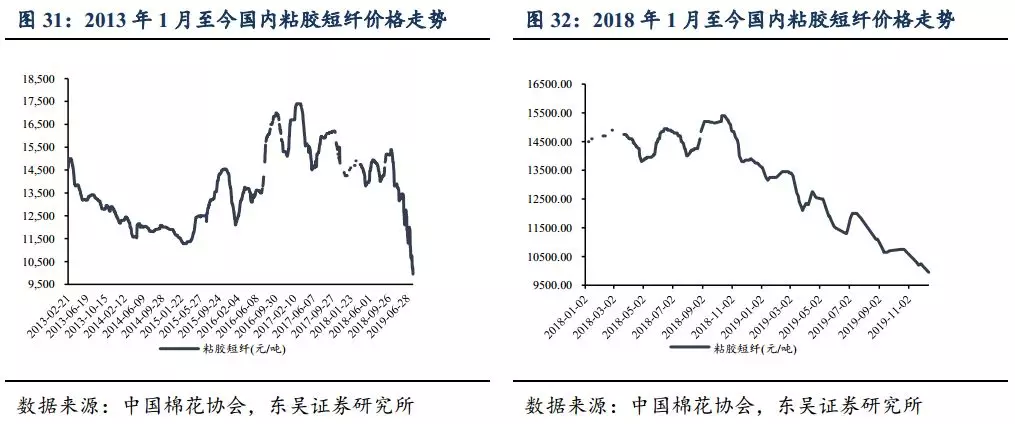

粘短:9,950.00元/吨(-2.0%)(本周变化-200.00元/吨,本月变化-350.00元/吨,过去一年变化-3,950元/吨)

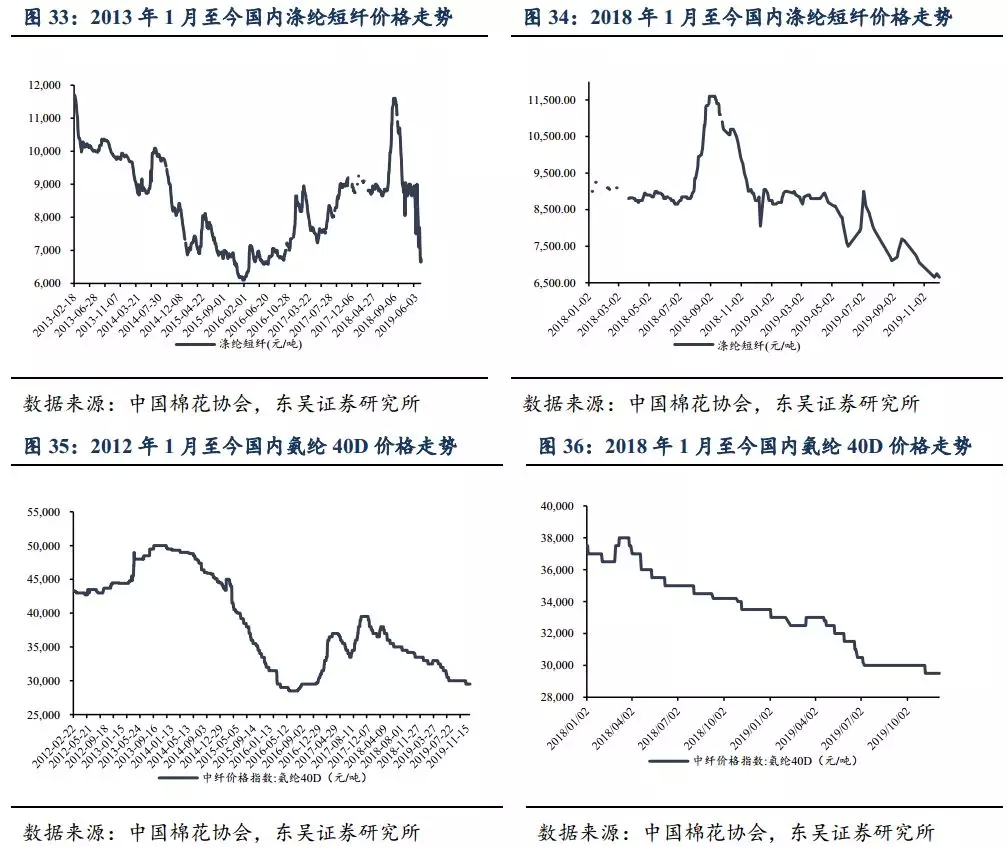

涤短:6,800.00元/吨(+2.3%)(本周变化+150.00元/吨,本月变化+100.00元/吨,过去一年变化-1,250.00元/吨)

氨纶20D:36,500.00元/吨(0.00%)(本周变化0.00元/吨,本月变化0.00元/吨,过去一年变化-3,000.00元/吨)

氨纶40D:29,500.00元/吨(0.00%)(本周变化0.00元/吨,本月变化0.00元/吨,过去一年变化-4,000.00元/吨)

棉纱线:32支纯棉普梳纱20,310.00元/吨(-0.11%)(周变化-42.50元/吨,月变化+45.00元/吨,过去一年变-3,110.00元/吨)(数据截至2019/12/04)

坯布:32支纯棉斜纹布4.82元/米(-0.82%)(周变化-0.04元/米,月变化-0.07元/米,过去一年变化-0.86元/米)(数据截至2019/12/04)

牛皮:重量无烙印眼牛皮芝加哥离岸价38.00美分/磅(+2.7%)(本周变化+1.00美分/磅,本月变化-1.00美分/磅,过去一年变化-7.00美分/磅)

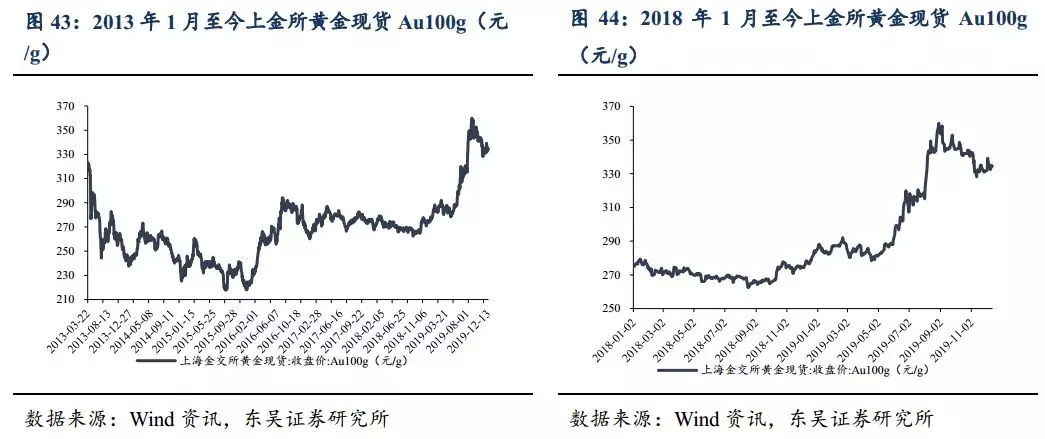

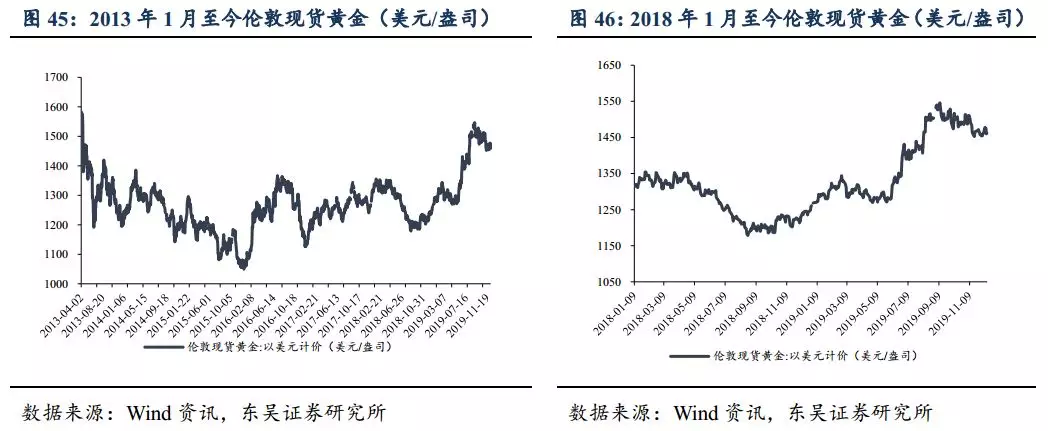

黄金:上金所Au100g333.92元/g(-0.54%)(本周变化-1.42元/g,本月变化+6.41元/g,过去一年变化+57.58元/g)伦敦现货:1,465.57美元/盎司(-0.29%)(本周变化-4.26美元/盎司,本月变化+14.55美元/盎司,过去一年变化+223.85美元/盎司)

风险提示

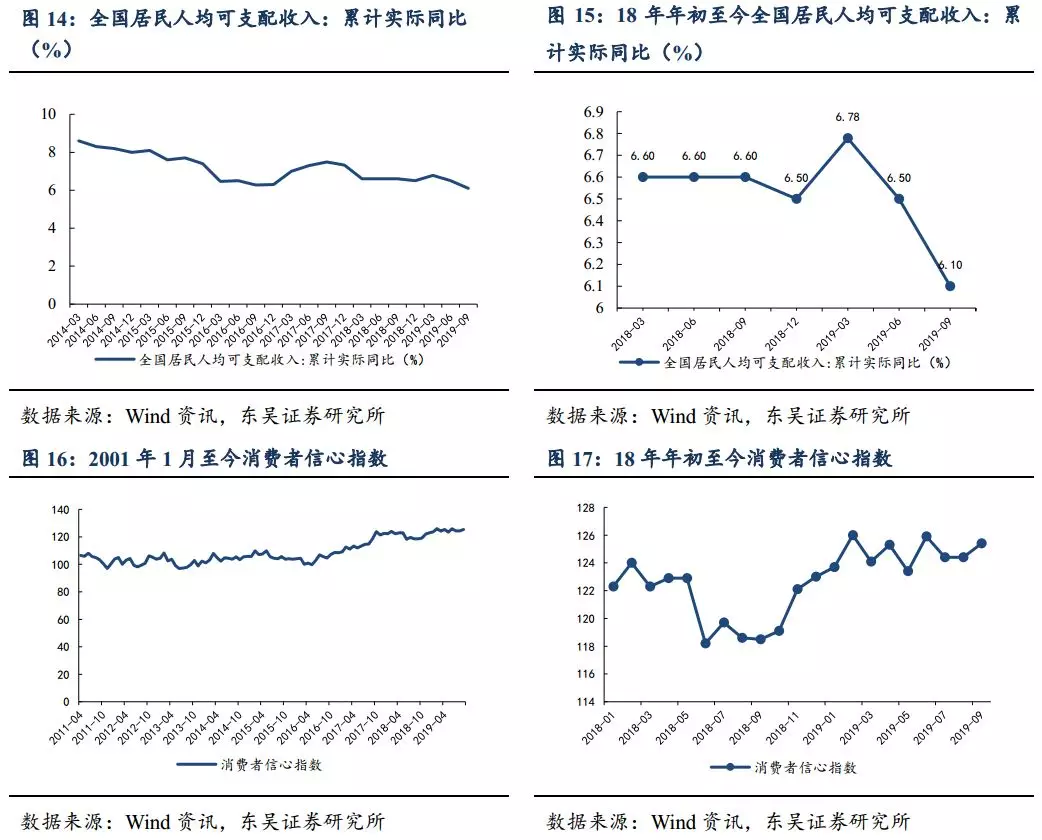

1、宏观经济增速放缓导致居民可支配收入增速放缓,降低消费热情,服装作为可选消费将受到较为严重的影响。

2、意外天气将影响服装消费:如遇意外暖冬等情况将影响冬装销售,由于冬装单价、毛利高,暖冬将对服装企业造成负面影响。

3、原材料价格意外波动:对于生产制造企业来说,原材料成本占据生产成本比重较大,原材料价格的意外波动(尤其意外下跌)将对生产企业毛利率造成较大影响。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP