安信证券:精锐教育(ONE.US)合规不利影响逐步消散,Q4营收增速重回40%高位

本文来自微信公众号“诸海滨科新先声”,作者:诸海滨。

内容摘要

公司公布2019财年第四季度和2019财年全年业绩,Q4净收入为13.11亿元(1.83亿美元),同比增长40.4%;2019全财年同比增长达到39.5%,完成全年营收规划预期。

精锐教育(ONE.US):高端k12教培领军者,主打1对1、1对3教学形式

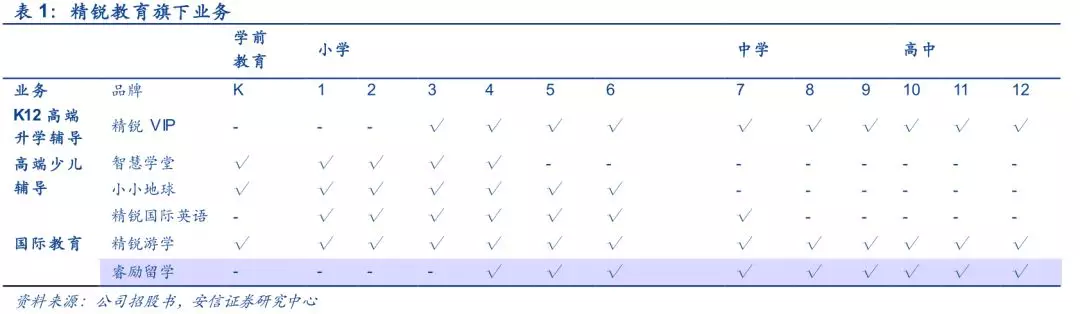

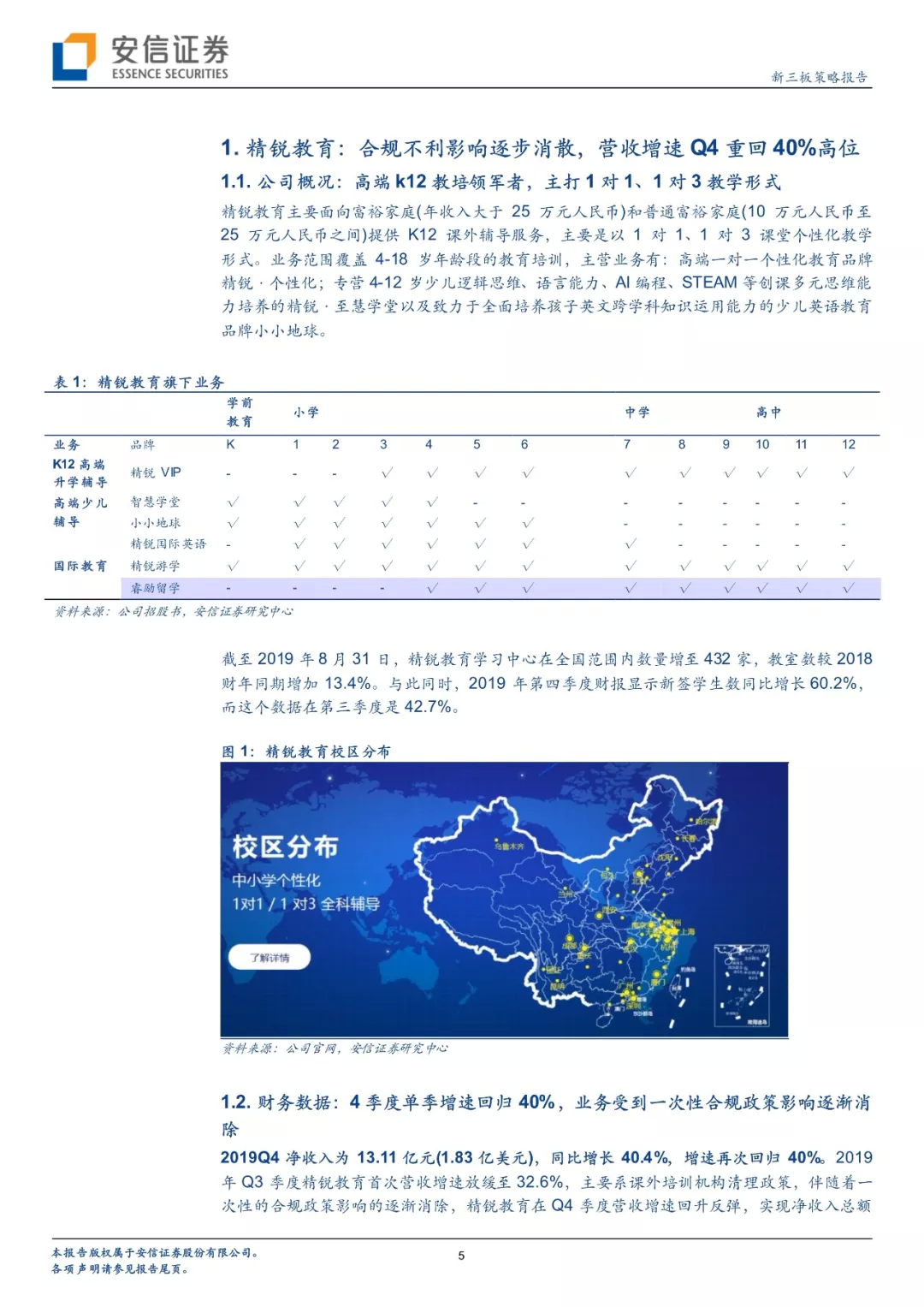

精锐教育主要面向富裕家庭(年收入大于25万元人民币)和普通富裕家庭(10 万元人民币至 25 万元人民币之间)提供K12课外辅导服务,主要是以 1 对 1、1 对 3 课堂个性化教学形式。旗下包括高端一对一个性化教育品牌精锐•个性化;专营4-12岁少儿逻辑思维、语言能力、AI编程、STEAM等创课多元思维能力培养的精锐•至慧学堂以及致力于全面培养孩子英文跨学科知识运用能力的少儿英语教育品牌小小地球。

2019财年4季度单季增速回归40%,业务受到一次性合规政策影响逐渐消除

2019年Q3季度精锐教育首次营收增速放缓至32.6%,主要系课外培训机构清理政策,伴随着一次性的合规政策影响的逐渐消除,精锐教育在Q4季度营收增速回升反弹,实现净收入总额13.11亿元(1.83亿美元),同比增长40.4%,2019全财年同比增长达到39.5%。2019财年4季度归属于精锐教育的净利润为人民币4800万元(约合670万美元)。

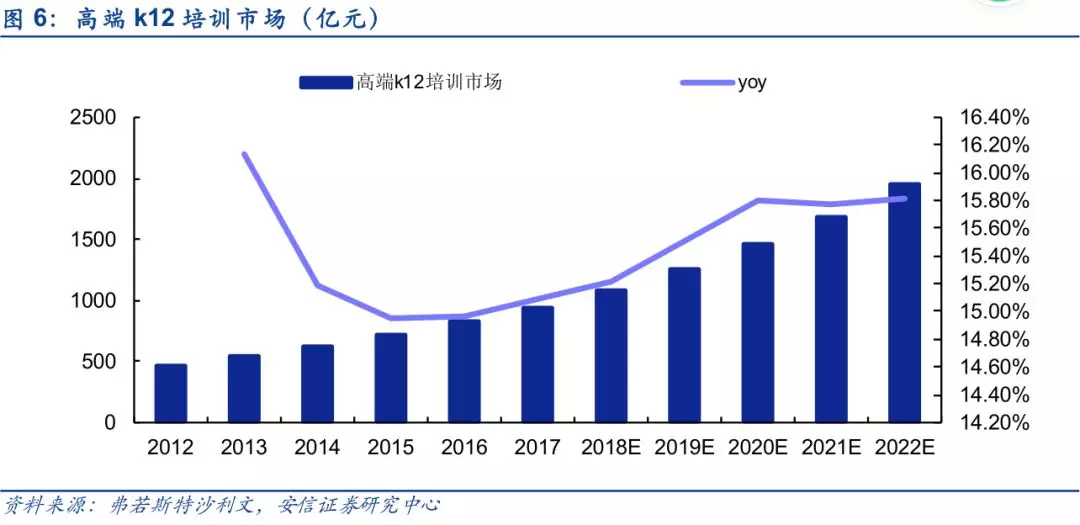

所处的高端k12培训赛道增速更快,2022年预计市场1955亿元

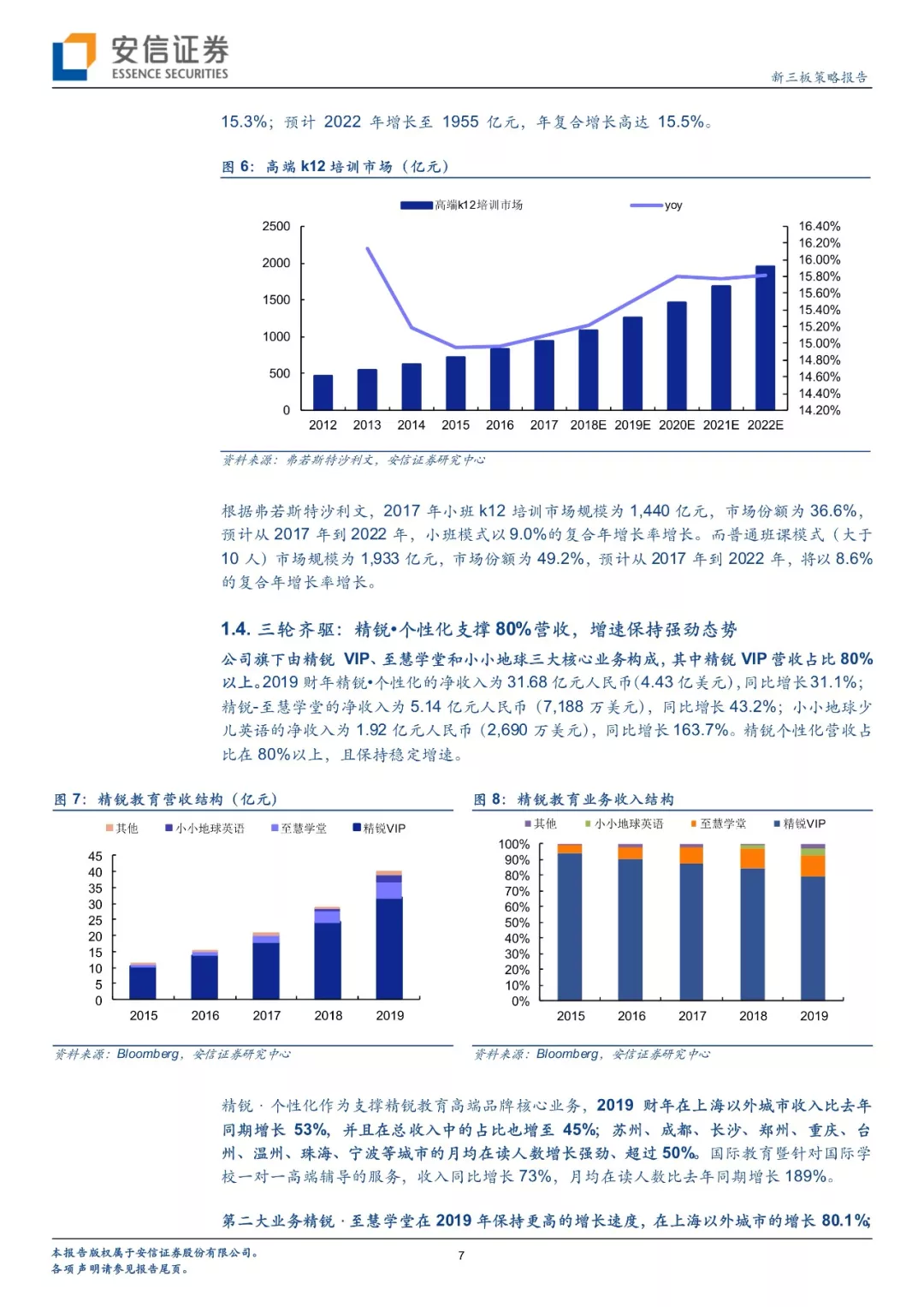

根据弗若斯特沙利文,中国高端 K12 课外教育市场总收入由 2012 年的 465 亿元增至 2017年的 946 亿元,复合年增长率为 15.3%;预计 2022 年增长至 1955 亿元,年复合增长高达 15.5%,增速较k12培训较快。其中小班模式预计2017-2022年以9.0%的复合年增长率增长,普通班课模式以8.6%的复合年增长率增长。

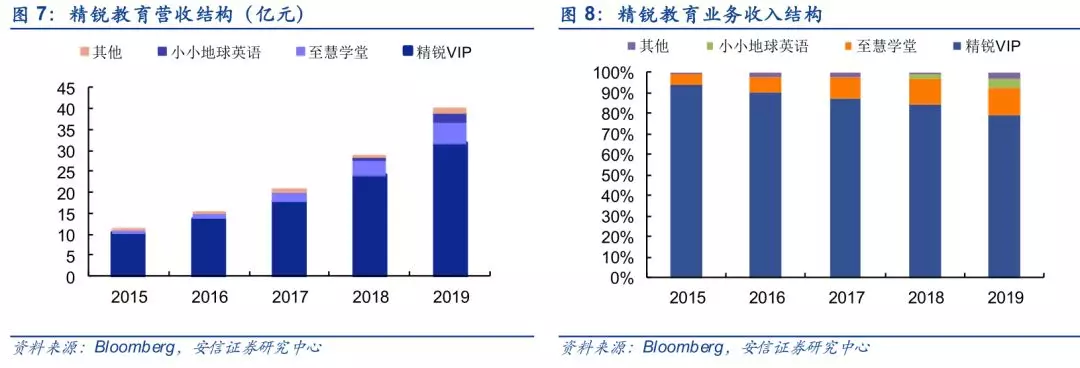

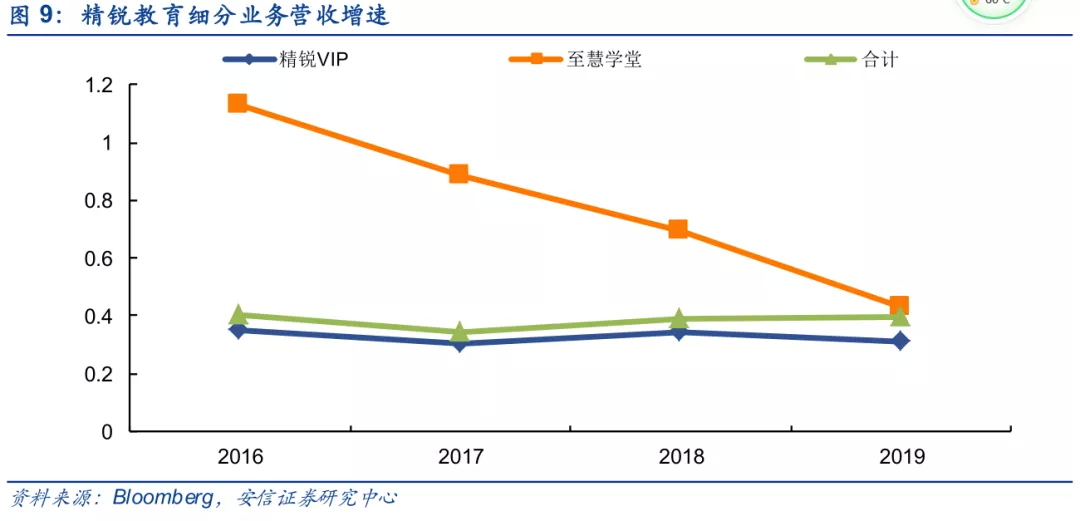

精锐•个性化支撑80%营收,增速保持强劲态势

公司旗下由精锐 VIP、至慧学堂和小小地球三大核心业务构成,其中精锐VIP营收占比80%以上。2019财年精锐•个性化的净收入为31.68亿元人民币(4.43亿美元),同比增长31.1%;精锐-至慧学堂的净收入为5.14亿元人民币(7,188万美元),同比增长43.2%;小小地球少儿英语的净收入为1.92亿元人民币(2,690万美元),同比增长163.7%。

毛利率处于50%区间,费用率略有上升

公司毛利率有小幅下降趋势、在50%左右,主要系房租成本和员工成本上涨,但是整体高于学大教育、龙文教育的 1 对 1业务30%的毛利率水平。其中至慧学堂毛利率保持在55%以上,盈利能力较为突出。费用率略有上涨,2019财年Q4管理费用率升至23.47%、销售费用率为19.82%。管理费用率增长主要是研发投入和线下中心开设,其中除去研发费用增长的影响,公司2019财年Q4的经营利润提升了5.5%,增至13.3%。

线下扩张显成效,月均在读人数+41.2%、学习中心数量达432家

2019财年,公司月均注册学员人数达到15.83万人,同比增长41.2%,三年复合增速为41.4%。公司2019财年新签学生数同比增长41.3%、月均在读人科数同比增长41.2%,课时生产数同比增长43.3%。截至2019年8月31日,学习中心数量达432家,教室数较2018财年同期增加13.4%。

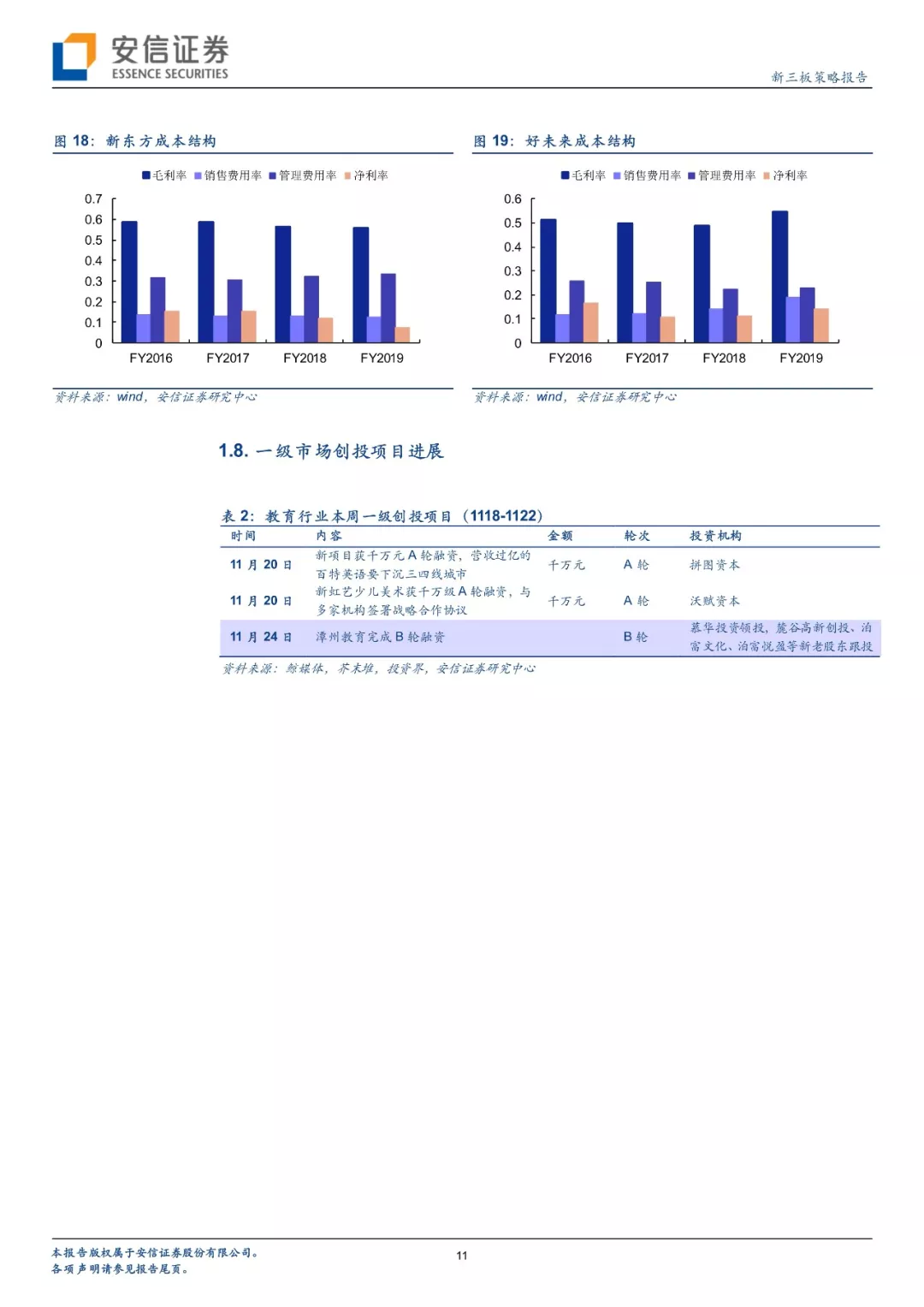

1对1模式下净利率(<10%)低于班课模式,新东方好未来为代表的班课模式净利率可达10%以上

1对1模式与班课模式不同之处在于特定用户群体,班课模式多为培优,用户人数远远高于1对1;1对1模式适用于成绩较差的学生。其中对比分析学大教育、精锐教育、新东方和好未来,1对1模式下毛利率在50%左右(学大教育仅为30%),净利率低于10%;而新东方好未来的班课模式下,毛利率在50%以上,销售费用在10%-15%之间,净利率在10%以上。

风险提示

政策风险,行业增速不达预期

01 精锐教育:合规不利影响逐步消散,营收增速Q4重回40%高位

1.1. 公司概况:高端k12教培领军者,主打1对1、1对3教学形式

精锐教育主要面向富裕家庭(年收入大于25万元人民币)和普通富裕家庭(10 万元人民币至 25 万元人民币之间)提供K12课外辅导服务,主要是以 1 对 1、1 对 3 课堂个性化教学形式。业务范围覆盖4-18岁年龄段的教育培训,主营业务有:高端一对一个性化教育品牌精锐·个性化;专营4-12岁少儿逻辑思维、语言能力、AI编程、STEAM等创课多元思维能力培养的精锐·至慧学堂以及致力于全面培养孩子英文跨学科知识运用能力的少儿英语教育品牌小小地球。

截至2019年8月31日,精锐教育学习中心在全国范围内数量增至432家,教室数较2018财年同期增加13.4%。与此同时,2019年第四季度财报显示新签学生数同比增长60.2%,而这个数据在第三季度是42.7%。

1.2. 财务数据:4季度单季增速回归40%,业务受到一次性合规政策影响逐渐消除

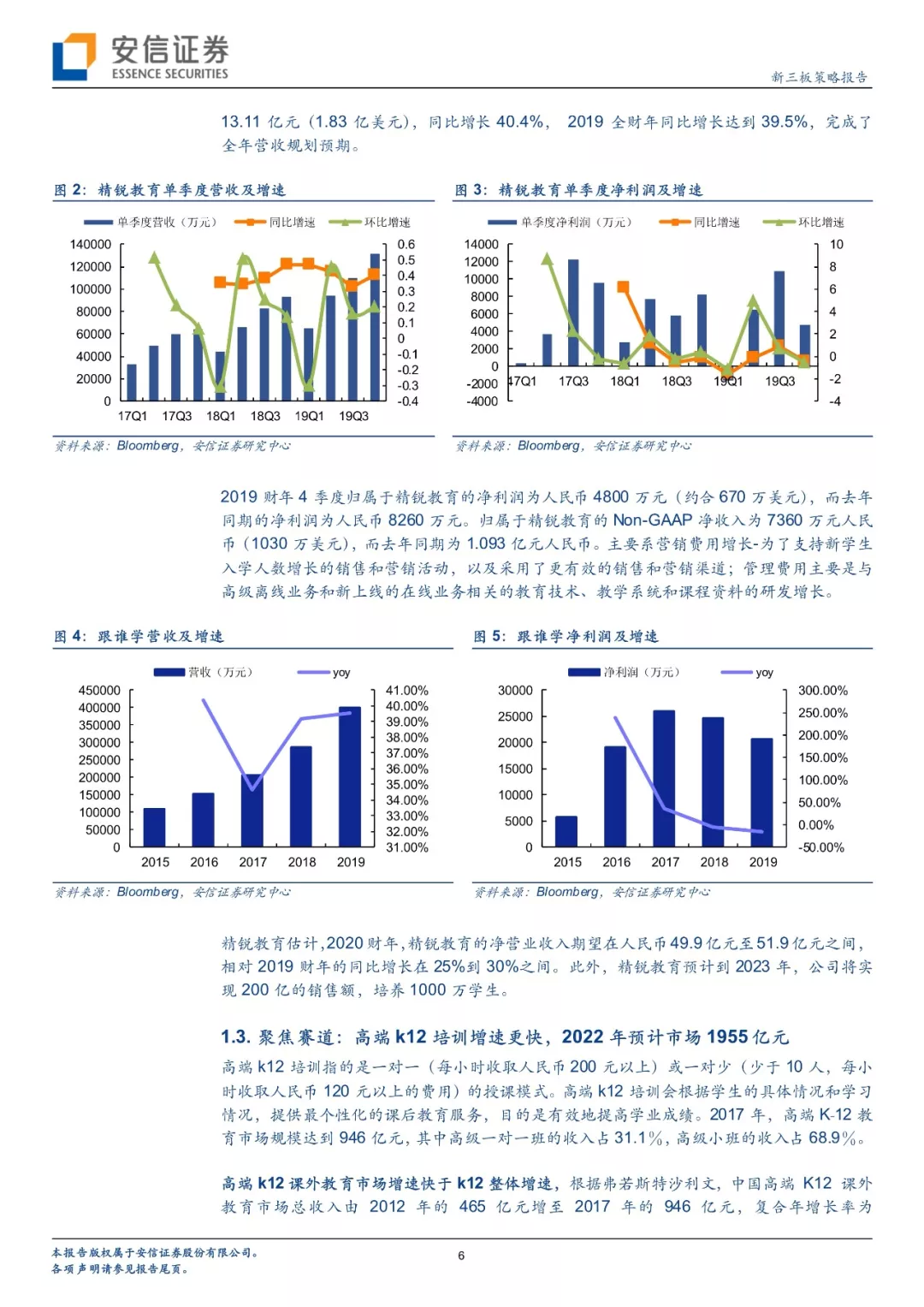

2019Q4净收入为13.11亿元(1.83亿美元),同比增长40.4%,增速再次回归40%。2019年Q3季度精锐教育首次营收增速放缓至32.6%,主要系课外培训机构清理政策,伴随着一次性的合规政策影响的逐渐消除,精锐教育在Q4季度营收增速回升反弹,实现净收入总额13.11亿元(1.83亿美元),同比增长40.4%, 2019全财年同比增长达到39.5%,完成了全年营收规划预期。

2019财年4季度归属于精锐教育的净利润为人民币4800万元(约合670万美元),而去年同期的净利润为人民币8260万元。归属于精锐教育的Non-GAAP净收入为7360万元人民币(1030万美元),而去年同期为1.093亿元人民币。主要系营销费用增长-为了支持新学生入学人数增长的销售和营销活动,以及采用了更有效的销售和营销渠道;管理费用主要是与高级离线业务和新上线的在线业务相关的教育技术、教学系统和课程资料的研发增长。

精锐教育估计,2020财年,精锐教育的净营业收入期望在人民币49.9亿元至51.9亿元之间,相对2019财年的同比增长在25%到30%之间。此外,精锐教育预计到2023年,公司将实现200亿的销售额,培养1000万学生。

1.3. 聚焦赛道:高端k12培训增速更快,2022年预计市场1955亿元

高端k12培训指的是一对一(每小时收取人民币200元以上)或一对少(少于10人,每小时收取人民币120元以上的费用)的授课模式。高端k12培训会根据学生的具体情况和学习情况,提供最个性化的课后教育服务,目的是有效地提高学业成绩。2017年,高端K12教育市场规模达到946亿元,其中高级一对一班的收入占31.1%,高级小班的收入占68.9%。

高端k12课外教育市场增速快于k12整体增速,根据弗若斯特沙利文,中国高端 K12 课外教育市场总收入由 2012 年的 465 亿元增至 2017年的 946 亿元,复合年增长率为 15.3%;预计 2022 年增长至 1955 亿元,年复合增长高达 15.5%。

根据弗若斯特沙利文,2017年小班k12培训市场规模为1,440亿元,市场份额为36.6%,预计从2017年到2022年,小班模式以9.0%的复合年增长率增长。而普通班课模式(大于10人)市场规模为1,933亿元,市场份额为49.2%,预计从2017年到2022年,将以8.6%的复合年增长率增长。

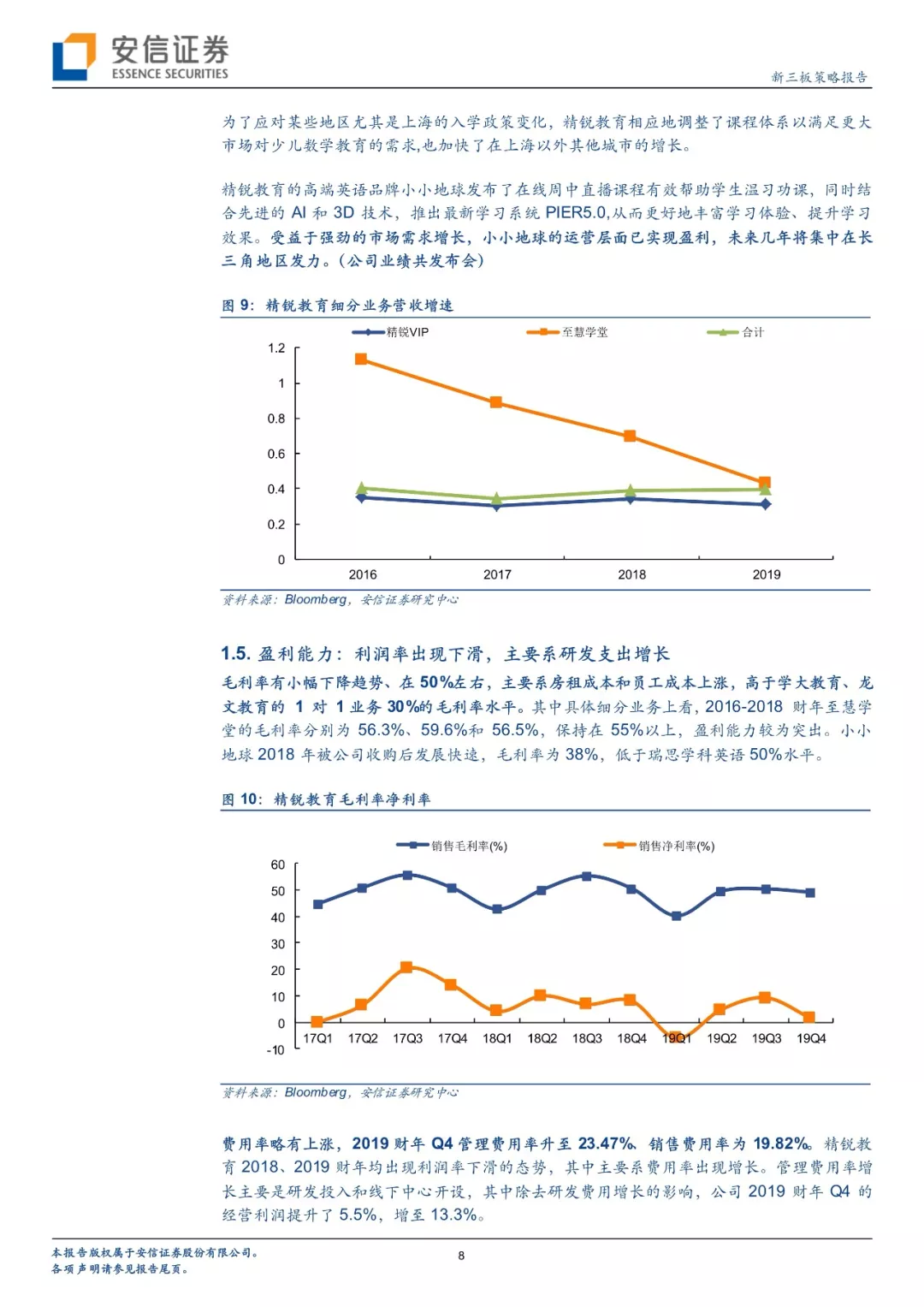

1.4. 三轮齐驱:精锐•个性化支撑80%营收,增速保持强劲态势

公司旗下由精锐 VIP、至慧学堂和小小地球三大核心业务构成,其中精锐VIP营收占比80%以上。2019财年精锐•个性化的净收入为31.68亿元人民币(4.43亿美元),同比增长31.1%;精锐-至慧学堂的净收入为5.14亿元人民币(7,188万美元),同比增长43.2%;小小地球少儿英语的净收入为1.92亿元人民币(2,690万美元),同比增长163.7%。精锐个性化营收占比在80%以上,且保持稳定增速。

精锐·个性化作为支撑精锐教育高端品牌核心业务,2019财年在上海以外城市收入比去年同期增长53%,并且在总收入中的占比也增至45%;苏州、成都、长沙、郑州、重庆、台州、温州、珠海、宁波等城市的月均在读人数增长强劲、超过50%。国际教育暨针对国际学校一对一高端辅导的服务,收入同比增长73%,月均在读人数比去年同期增长189%。

第二大业务精锐·至慧学堂在2019年保持更高的增长速度,在上海以外城市的增长80.1%;为了应对某些地区尤其是上海的入学政策变化,精锐教育相应地调整了课程体系以满足更大市场对少儿数学教育的需求,也加快了在上海以外其他城市的增长。

精锐教育的高端英语品牌小小地球发布了在线周中直播课程有效帮助学生温习功课,同时结合先进的AI和3D技术,推出最新学习系统PIER5.0,从而更好地丰富学习体验、提升学习效果。受益于强劲的市场需求增长,小小地球的运营层面已实现盈利,未来几年将集中在长三角地区发力。(公司业绩共发布会)

【以下为内容全文】

【以下为内容全文】

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP