安信国际:时代邻里(09928)估值不便宜,下限定价吸引力更大

本文来源微信公众号“安信国际”。

时代邻里(09928)

物业股的逻辑

从去年到今年,房企分拆物业板块上市成为一种潮流,大到龙头房企碧桂园服务(06098),小到和泓服务(06093)、鑫苑服务(01895)等。

物业股上市后的表现非常好,龙头企业涨幅普遍过超过100%。港股一向对估值非常吝啬,内房股PB(市净率)在1出头或小于1,市盈率一般不超过10,但是对这些物业股,动辄20-40倍PE,相当受追捧。

物业服务看上去是个劳动密集型的行业,似乎乏善可陈,为什么市场如此追捧?主要还是看中了背后的房企,能给他们带来多少确定性的增长——大型房企新盘推出的时候,其物业管理服务也就顺理成章的得到增长。

以碧桂园服务为例,19年上半年收入增长高达65%,收费面积21681万平方米,其中自家物业占比79.5%。而奉行高周转策略的碧桂园已经是国内一流房企,19年上半年归属本公司权益的销售面积就达到了3129万平方米。

存量挖掘+确定性的增量,只要碧桂园集团想要,碧桂园服务的高增长是高度确定性的。这也是市场给到它40倍PE依然涨个不停的原因。销售确定,项目储备充分的龙头房企的增长才是确定性的优质成长。

综合点评

1、政策加码、渗透率提升等多重驱动,行业空间广,集中度持续提升,但竞争依旧激烈;;

2、继续跑马圈地,母公司依赖度低,以外延并购为主,量价提升可期,但在管规模不大;

3、收入增速较快,但高杠杆并购下负债高,无基石无绿鞋,估值不便宜,不过过往物业股上市首日表现都不错,若下限定价吸引力增加。

01招股整理

招股信息

上市日:12.19

招股日期:12.9-12.11

招股价:4.23-5.8港元

入场费:5858.45港元

融资额:6.84-9.39亿港元

估值:44.17-60.55x(PETTM)

市值:38.44-52.7亿港元

保荐人:海通国际

基石:无

绿鞋:无

保荐人过往两年项目表现

海通国际过去两年参与了6个项目,首日3涨2平1跌,总体表现尚可。

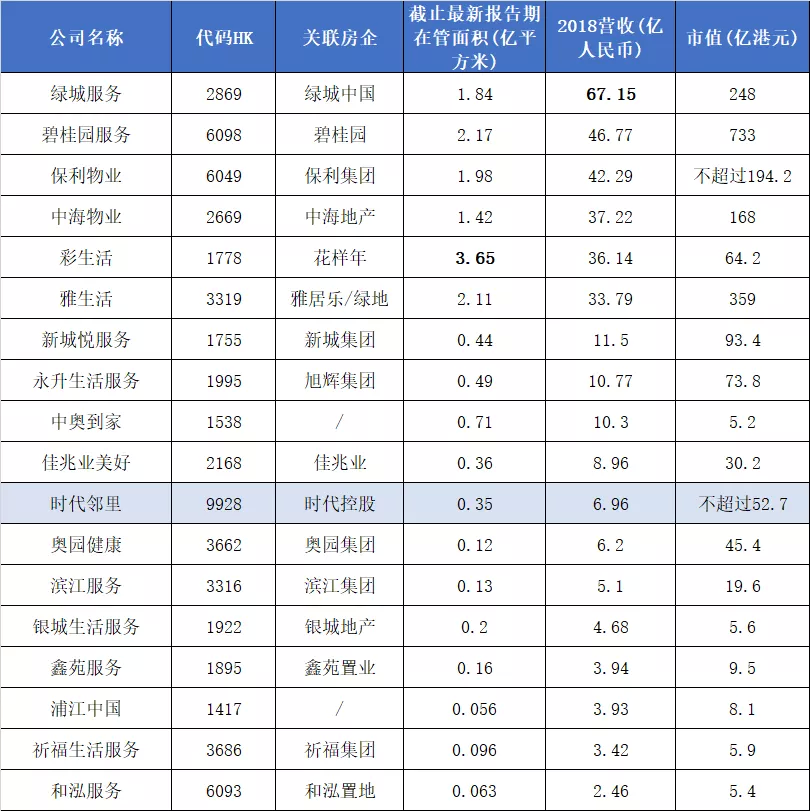

今年是物管公司上市潮,加上在招股的保利物业和时代邻里,将有8家物管公司登陆港股市场,目前已经上市的6家物管公司首日都飘红,即使都是规模不大,但受资金青睐程度可见一斑。

02招股要点

01黄金赛道、政府扶持

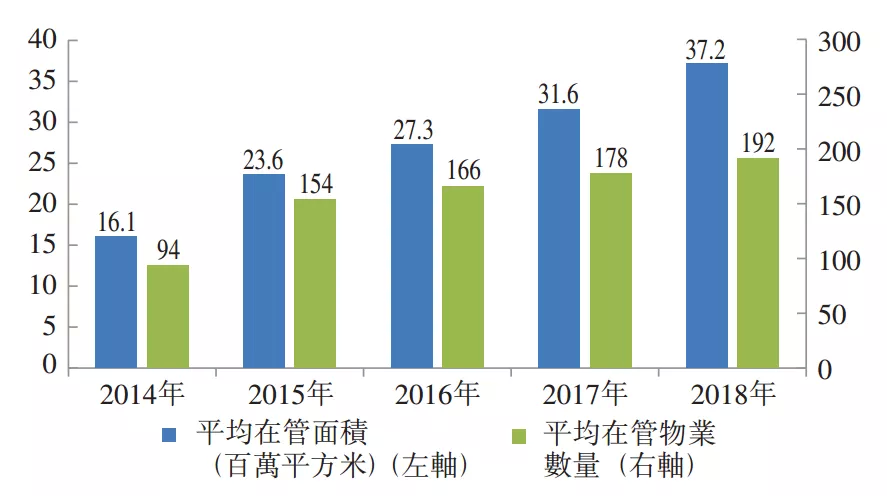

近年来,随着中国城市化进程加快及人均可支配收入的持续增长,物业服务百强企业的在管面积和在管物业数量快速增长。根据中指院的资料,物业服务百强企业管理的平均在管面积从2014年的16.1百万平方米增至2018年的37.2百万平方米,复合年增长率为23.3%。

同时,物业服务百强企业的平均在管物业数量从2014年的94项增至2018年的192项,复合年增长率为19.5%。下图载列所示年度物业服务百强企业的平均在管面积及平均在管物业数量。

政策扶持,行业自主性加强

政策环境方面,2014年发改委发布《放开部分服务价格意见通知》,放开非保障性住房物业服务价格管制,激发物业管理活力。2017年国务院取消一批行政许可事项,取消物业服务企业一级资质核定审批,后住建部跟进取消物业管理企业资质级别划分,不再以资质作为承接物业管理业务条件,进一步激发行业活力与自我调节能力。

城镇化率高速增长,物管规模广阔

截止2018年国内常住人口城镇化率59.58%,仍处于30%-70%的快速发展区间。根据《国家人口发展规划( 2016年-2030 年)》预期发展目标,预计2020年全国总人口14.2亿人、城镇化率60%;2030年总人口14.5亿人、城镇化率70%。城镇率提升将带来增量房屋求,扩大存量物业规模,进而带来更多物管需求。

存量面积扩大,渗透率有望提高

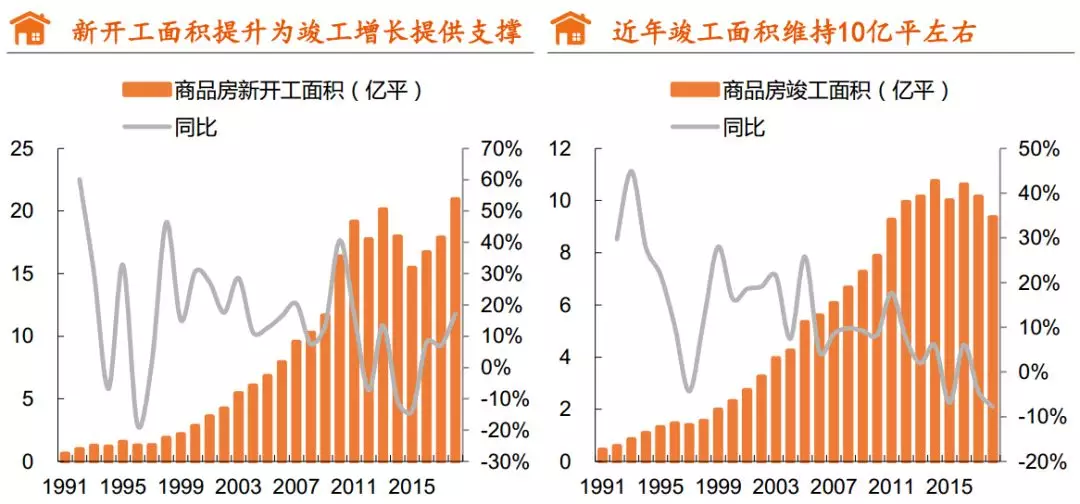

历年房屋竣工将推动存量商品房面积扩大,而当前物业管理已逐渐成为新竣工物业标准配置,房屋竣工成为新增管理面积重要来源。2013年以来房屋年竣工面积维持10亿平左右,考虑近年持续提升的商品房年开工面积及销售面积,竣工后续增长仍有支撑,带动物业管理面积持续增长。

据测算,2018年末仅存量住宅面积304.3亿平方米,高于物业管理规模210.6亿平方米(含住宅、商业等),未配备物业服务的小区仍有获取物业服务的可能性。同时除追求高品质生活,优质物业服务也有助于业主实现物业的保值和增值,2018年百强物业管理企业在管二手房价格较周边社区高出8%。优质物管服务促资产增值效果显现,将有助于无物管物业进行转换及提升。

业务多元化有利收费提升

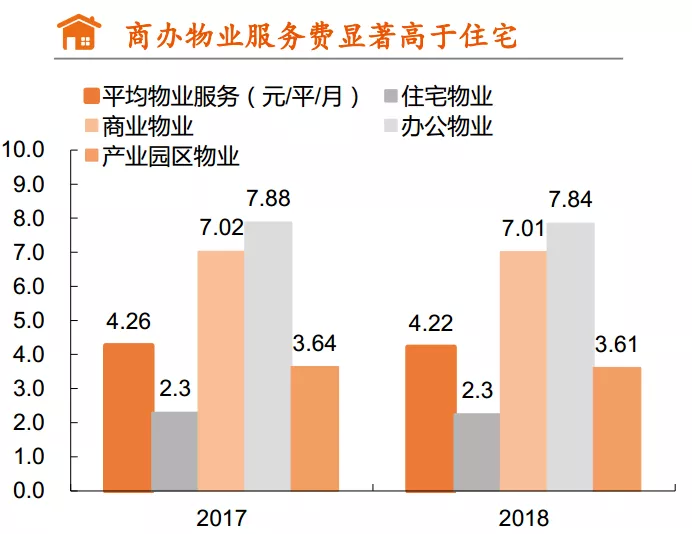

分业态来看,住宅物业为物业管理的主要构成部分,2017年百强企业住宅物业管理面积占比69.9%、在基础物业服务收入中占比59.7%。随着物管行业模式及技术不断成熟,企业亦逐渐从住宅向商业、办公等业态扩张,开拓细分市场,2018年办公物业、商业物业服务费收入占比分别提升5.5个、1.9个百分点至19.9%、14.5%。

非住宅物业的拓展有助于管理组合优化,同时考虑到商业(7.01元/平/月)、办公(7.84元/平/月)、产业园区(3.61元/平/月)等非住宅物业较高的物业服务费收入,其拓展亦有助于整体平均物业服务收入的抬升。

02深耕大湾区,外延并购为主

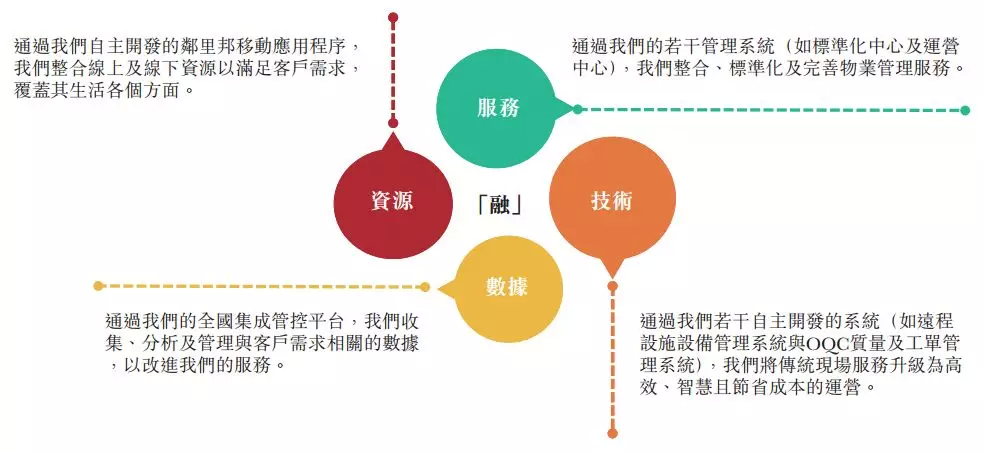

时代邻里在2019年中国物业管理协会评选中,综合实力排名第13,并且是国内领先及快速发展的综合物业管理服务供应商之一。时代邻里还自主研发出了“融物业生态圈”,该公司开发的APP整合线上线下资源,覆盖用户生活的方方面面。

在管体量不大,母公司依赖度低

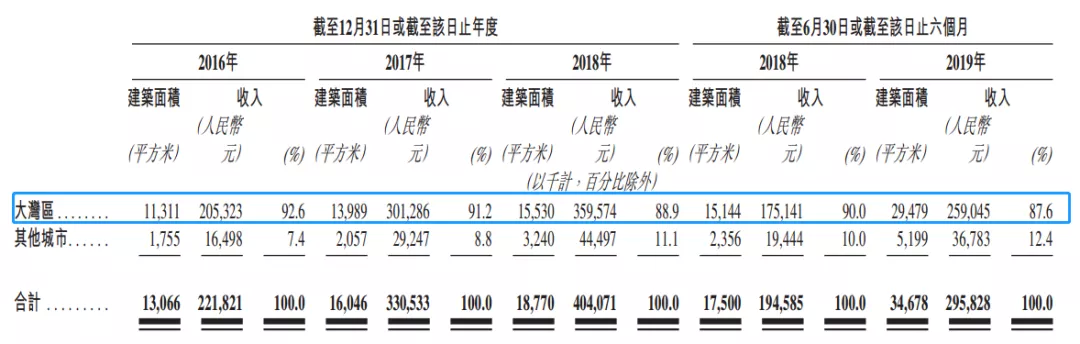

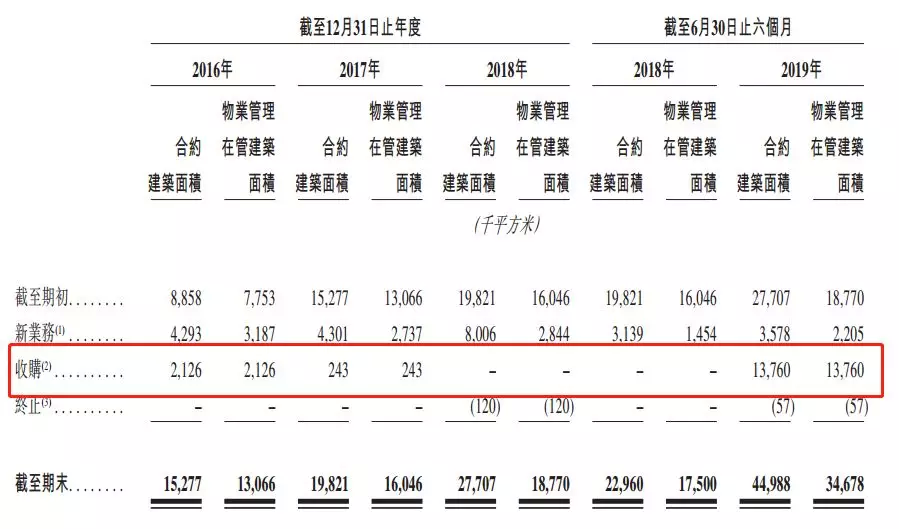

截至2019年6月30日,公司位于中国的204个在管物业管理服务项目及六个市政环卫项目中有191个位于大湾区,约占在管总建筑面积的87.7%。 截至2019年6月30日,其物业管理在管建筑面积大幅增加主要归因于2019年3月收购了广州东康(广东省一家知名物业管理及市政环卫服务供应商),令物业组合增加了约1340万平方米的物业管理在管建筑面积。

公司管理面积持续扩张,2016年至2019年上半年,公司在管物业总建筑面积分别为1310万平方米、1600万平方米、1880万平方米和3470万平方米。2019年上半年,公司获得15份物业管理合同,包括学校、住宅、政府办公楼、商业项目等物业管理项目,管理面积增加仍然有限。从管理面积来看,目前,时代邻里还远不及已上市的龙头物业企业。

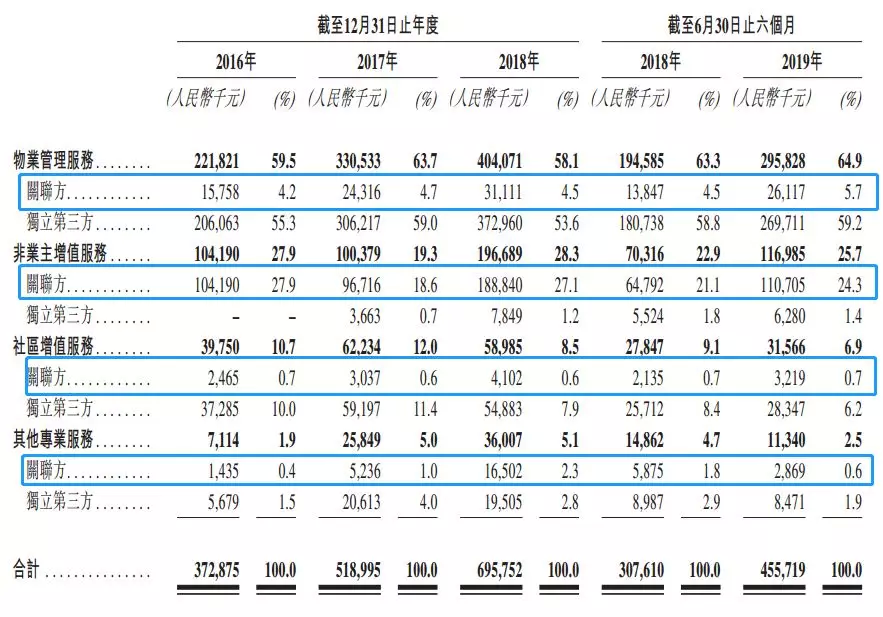

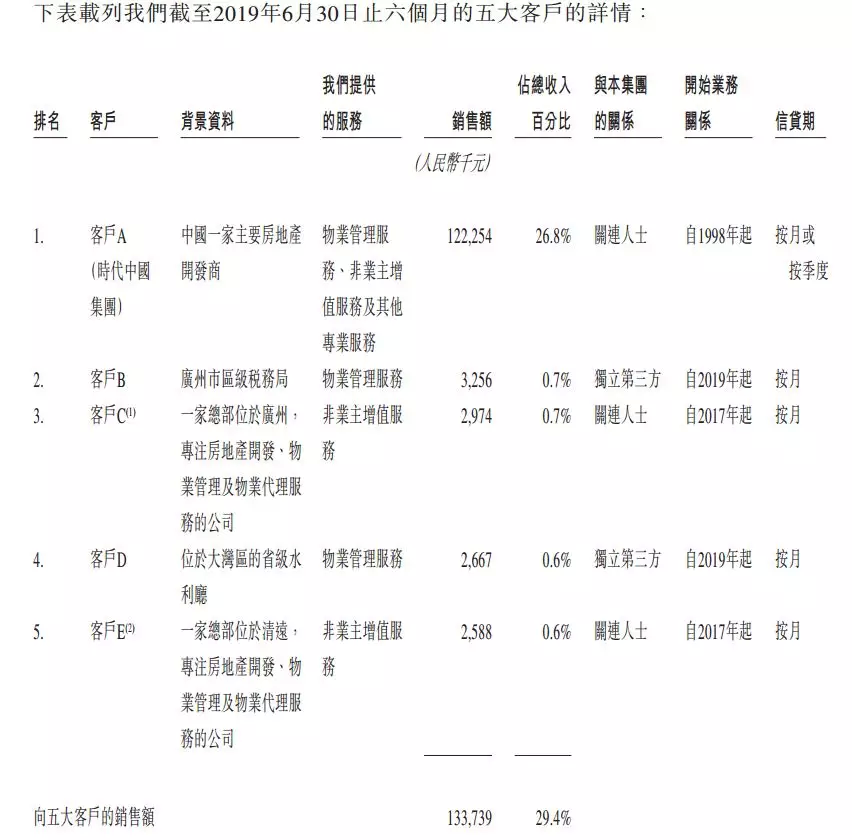

同期,公司来自向公司的前五大客户提供服务的收入分别为1.26亿元、1.37亿元、2.38亿元及1.33亿元,分别占公司总收入的34.0%、26.4%、34.2%及 29.4%。

同期,公司来自向公司的前五大客户提供服务的收入分别为1.26亿元、1.37亿元、2.38亿元及1.33亿元,分别占公司总收入的34.0%、26.4%、34.2%及 29.4%。

外延并购获增长,量价齐升可期

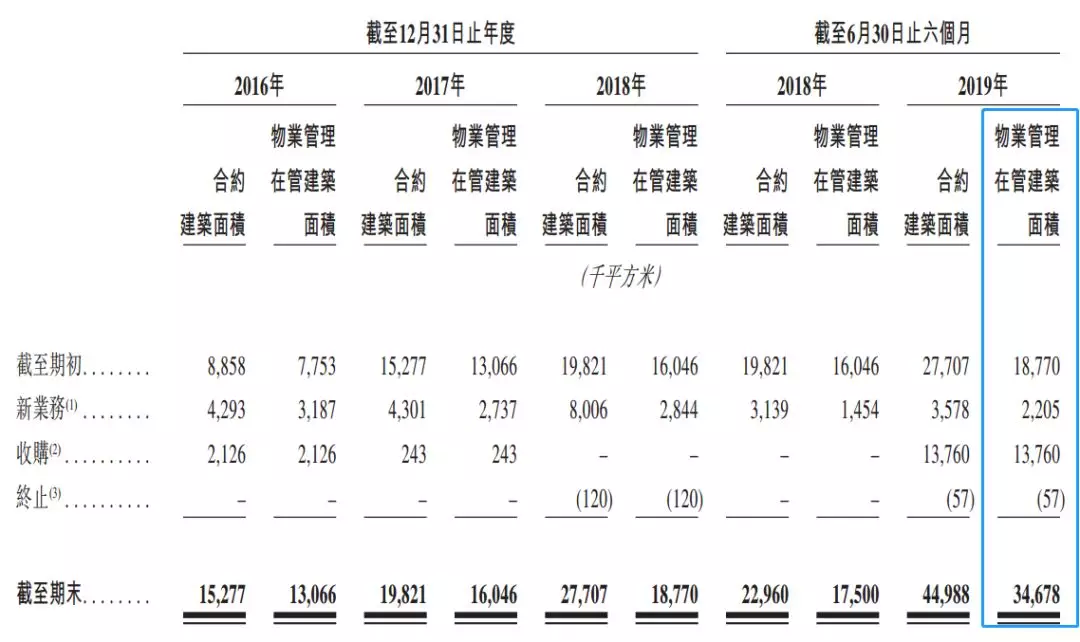

报告期内时代邻里的外拓项目增速较快,占比由2016年的18.8%提升到2018年的26.8%。截至2019年6月30日,公司管理151项外拓的物业管理在管项目,新增收购在管面积1376万平方米。此次筹资预计65%用来继续收购项目。

2016年8月,时代邻里旗下广州市时代物业管理以总对价2605.2万元收购骏安电梯70%的股本权益。

2019年2月,广州市时代物业管理与独立第三方广州市广永国有资产经营有限公司订立股权转让协议,据此,广州市时代物业管理以总对价4527万元收购广州市广永于广州东康持有的全部股本权益。

2019年4月,广州市时代物业管理与独立第三方佛山市桂南投资有限公司及佛山市宜信订立股权转让协议,据此,广州市时代物业管理以最高对价184.91万元收购佛山市桂南于佛山市宜信持有的全部股本权益。截至最后实际可行日期,佛山市宜信于佛山市从事提供物业管理服务及其他增值服务。

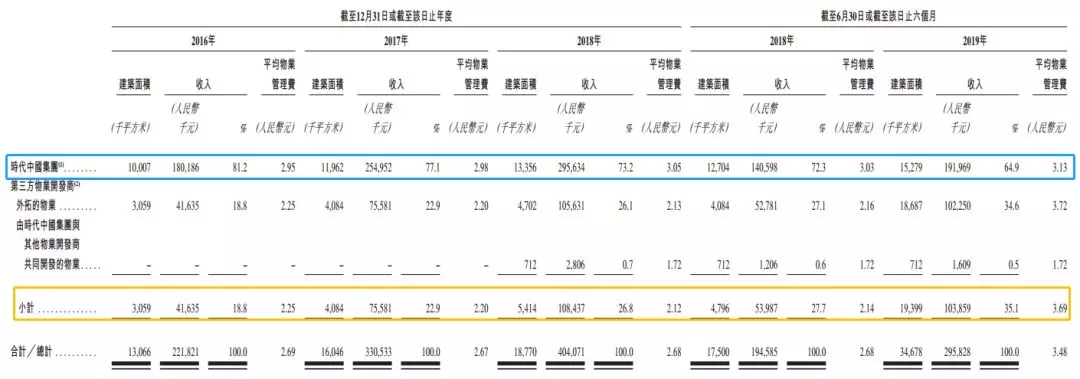

时代中国所开发的物业管理费一般比外拓物业要高,主要是大部分外拓物业为“旧社区”。这其实也映射出了国内物业管理行业的生态,新开发楼盘基本被开发商旗下物业公司包揽,外拓业务只能瞄准旧社区。截至2019年6月30日止六个月,外拓的物业的每平方米每月平均管理费显著上升。

此外,2019上半年平均管理费为3.48元,同比上涨30%,而往年的平均管理费并没有明显增长,主要是因为收购的广州东康较高的管理费所致。同时,这笔收购也使得时代邻里的业务扩张至湛江、唐山和钦州。

03业绩增速快、但负债率高企

利润增速快,并购负债高

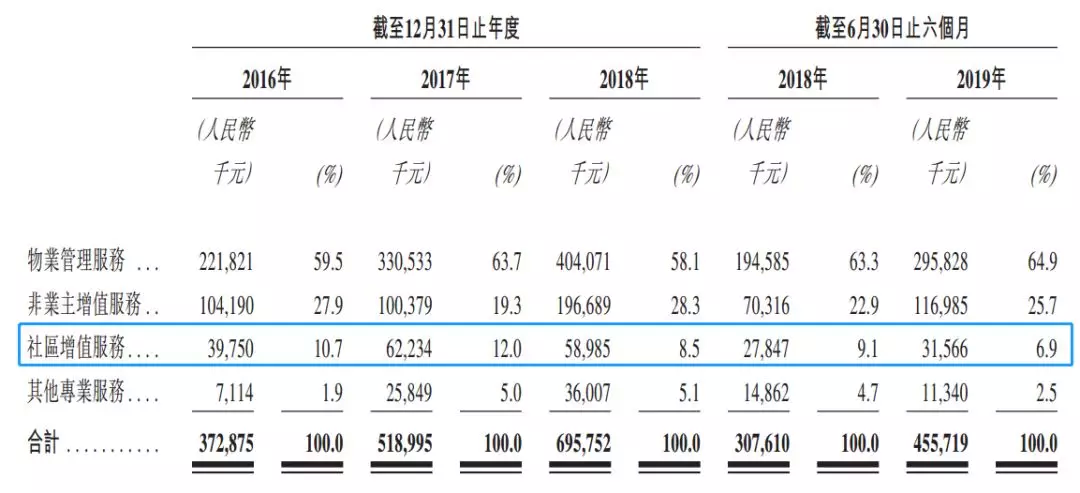

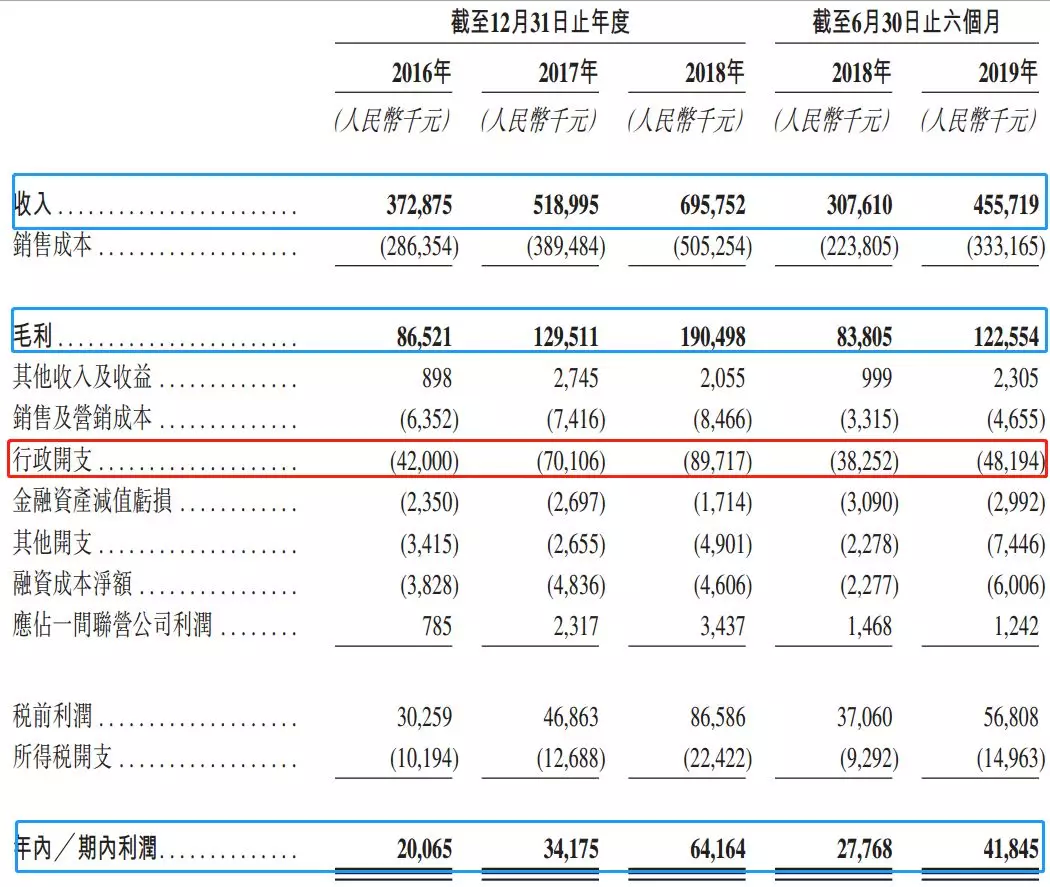

于往绩记录期间,时代邻里业绩增长迅速,收入从2016年的3.73亿元增至2018年的6.96亿元,年复合增长率为36.6%,2019年上半年公司收入增长48.1%至4.56亿元。

2016年至2018年,时代邻里净利率从2010万元增至2018年的6420万元,年复合增长率为78.8%,2019年上半年公司净利润达到4180万元,同比增长50.7%。

预计未来行业集中的趋势依然会持续,也因此中大型的物业管理公司开始现象出规模效应。从时代邻里的毛利率也能看出这一点,毛利率从2016年的23.2%提升至2019年上半年的26.9%。

大笔融资输血母公司

根据时代邻里披露的上市申请资料显示,2018年5月18日,公司和第三方订立总金额为16.75亿元的资产抵押证券,该资产抵押证券期限为1-8年,以年利率6.5%-7.5%计息。

该资产抵押由广州市时代控股提供担保,并由若干应收贸易款及公司部分在管物业的物业收取权作为抵押。其后,这笔巨款以同样的年利率和同等总额借给母公司时代中国控股,截止今年6月,已偿还本金1.49亿元。

最近几年来,“全员卖房”的时代中国控股大举扩张,高溢价拿地导致负债大幅增长。截止今年中报,时代中国控股有息负债501.21亿元,比2018年末增长23.52%,其中,短期债务100.3亿元,比2018年底增长37.17%。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP