汽车消费情绪转变,日系扩张份额将给广汽集团(02238)带来什么机会

本文来自微信公众号“学学看汽车”,作者邓学、娄周鑫。

事件

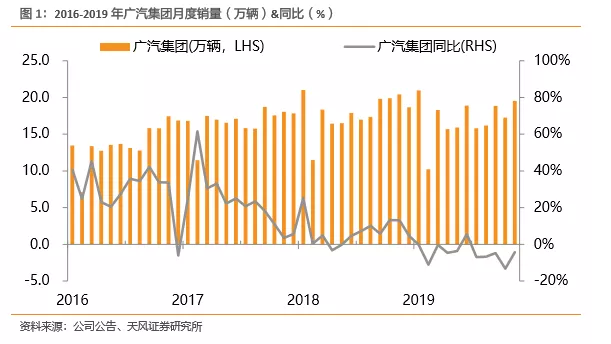

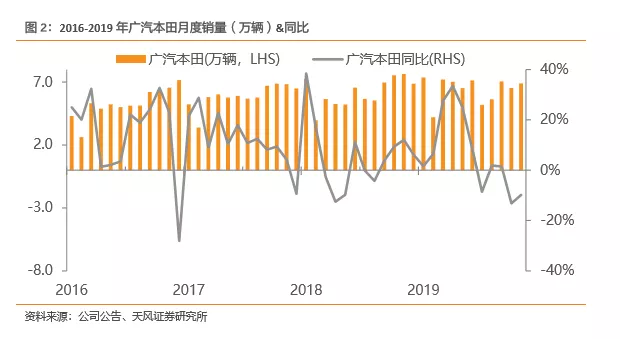

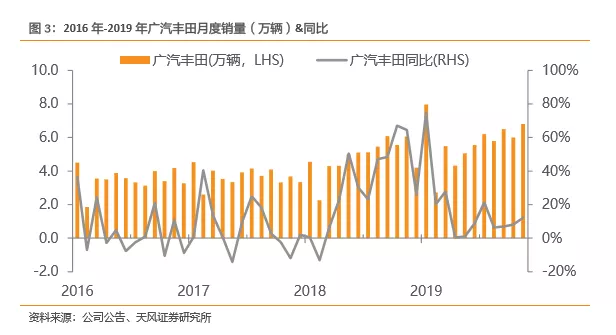

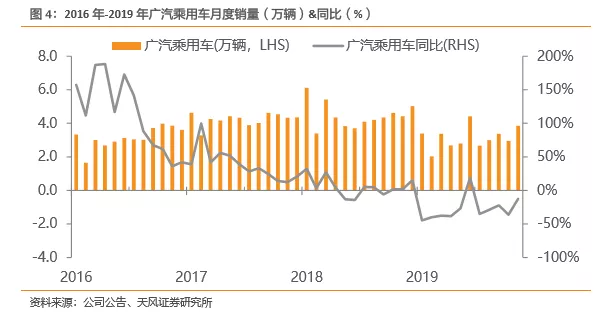

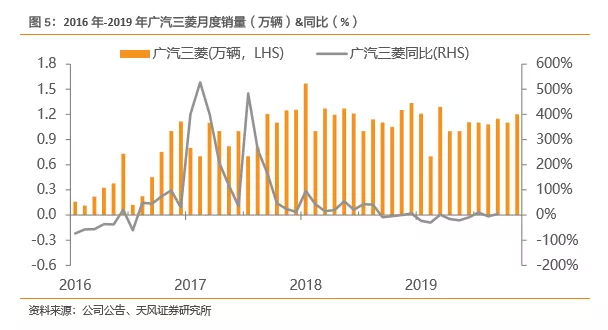

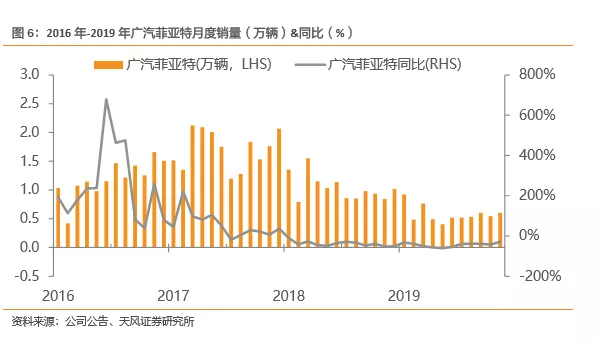

事件:广汽(02238)发布11月产销快报:总销量19.5万辆,同比-4%,环比+13%。其中,①自主3.9万辆,同比-13%,环比+31%;②合资:广本6.9万辆,同比-10%,环比+6%,累计+5%;广丰6.8万辆,同比+12%,环比+13%,累计+16%;广菲克6,035,同比-29%,环比+11%;广三菱1.2万辆,同比-4%,环比+9%。

事件

广汽集团销量环比降幅进一步收窄。其中,广丰继续保持两位数高增长;自主环比增幅最大,超30%,而12月有望随新款GS4爬坡继续大幅改善;广本皓影于11月底上市,全面对标20万年销量级明星车型CR-V,销量值得期待。

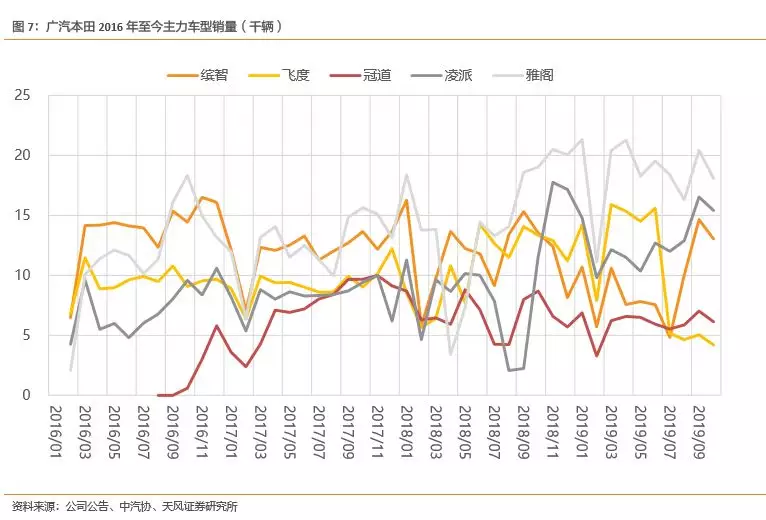

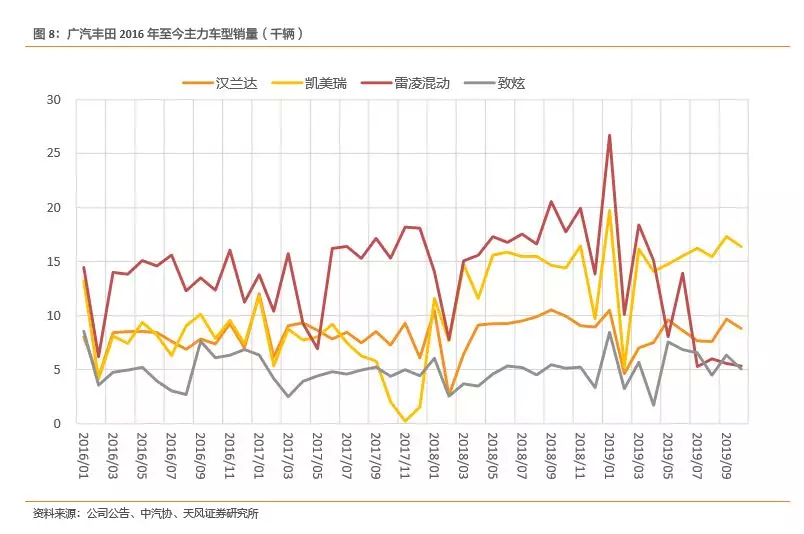

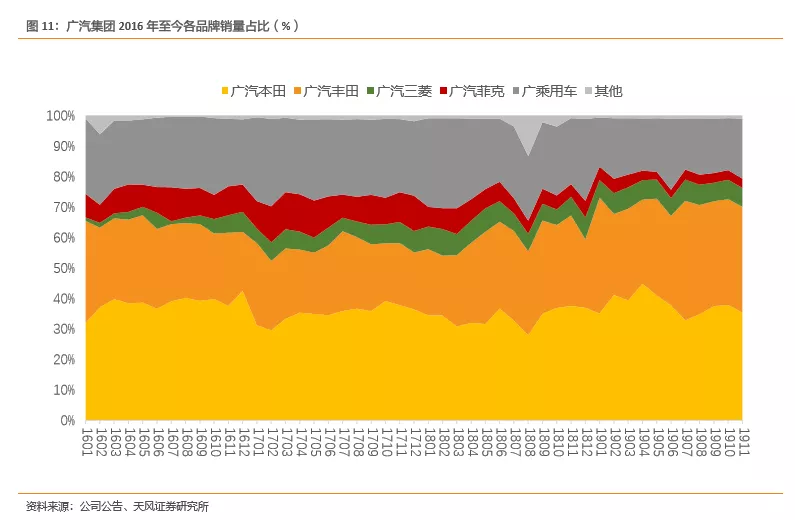

【日系合资】“存量王者”日系合资品牌延续上升势头。日系三大合资品牌于11月均继续实现环比增长,其中广丰表现尤抢眼强势,同比、环比均实现两位数的高增长。广本虽于11月小幅下滑,但全新紧凑型SUV皓影已于11月30日上市。一方面,皓影补足了广本在紧凑型SUV领域的空缺;另一方面,皓影全面对标20万年销量级明星车型东本CR-V,有望推动广本销量更上一层楼。而品牌处于产品强周期的同时,公司正加速布局新项目推动品牌崛起:1)广丰新能源车产能扩建,一、二两期项目合计新增产能40万辆/年,计划2022年全部建成投产;2)广丰发动机TNGA系列发动机建设项目实施,项目建设规模为43.2万台/年,计划2021年建成;预计广丰未来2-3年内销量仍有较大向上空间。长期来看,我们认为日系产品周期的背后,隐藏的是汽车消费情绪的转变,节油经济、低维保等长期用车偏好有所提升,未来日系扩张份额的趋势将愈发明显。

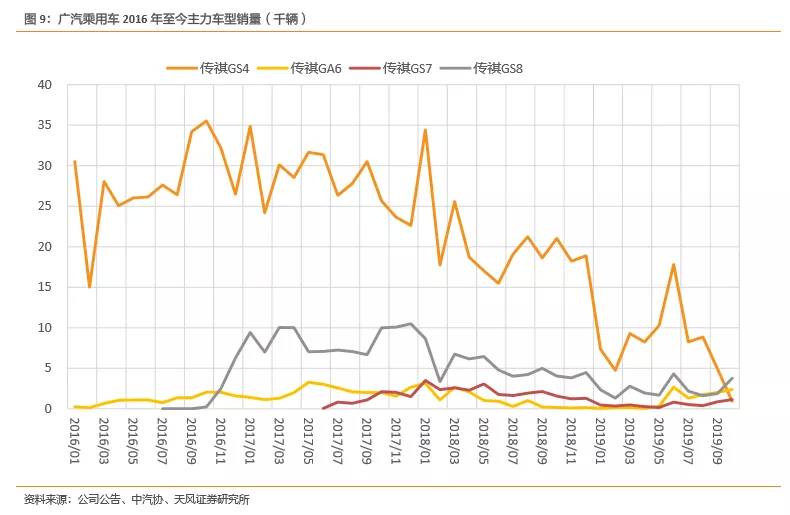

【乘用车】新品周期即将开启,有望拐点向上。广汽传祺2019年以来实行大规模去库存,目前库存健康。销量来看,传祺品牌11月销量环比大增31%,虽然同比依旧下滑,但我们认为,其主要原因是GS4(11月15日全国各地陆续上市)新老换代之间造成的补库间隙,而12月销量有望随新款GS4的爬坡实现正增长。此外,老款GS4折扣力度较大(约2万),新款车型上市后,折扣将大幅收窄,甚至短期内无折扣,有望带动传祺品牌盈利大幅提升。

投资建议

随着行业探明底部,建议重视广汽集团日系的高成长,以及自主的拐点向上。我们预计2019年-2021年公司归母净利润分别为77.3、104.5、133.8亿元,EPS分别为0.75、1.02、1.31元/股,继续给予“买入”评级。

风险提示

风险提示:汽车产销、日系产品竞争力、传祺销量改善不及预期等。

数据图表

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP