国信:长债东风起,2020年寿险行业估值或见底,财险行业稳定向前

本文来自微信公众号“国信金融研究”。原文标题《保险行业2020年投资策略:只待长债东风》。

摘要

主要结论:我们推荐保险行业,维持“买入”评级

核心观点:我们认为寿险行业中短期内或存在巨大的投资机会,关键在于随着我国资本市场的改革进一步深化,我国长期限债券的供应将逐步增加,这将促使寿险行业重回迅速扩张的正轨。对于我国寿险行业投资价值的提升,资产负债管理是必要条件,长期限债券是充分条件。

寿险:(1)2020年,寿险的投资机会重点在宏观经济数据,而非新单增速,延续2019年的行情特征;(2)在监管层推动资产负债管理的背景下,如若宏观经济不出现大的风险,寿险龙头企业的估值水平大概率见底。

财险:我们看好中国财险的复利效应,预计2020年的表现不俗。其中,车险改革即将进入深水区,产品设计自由化将提上日程,而其它险种也将受到政策的友好推动,整体而言财险企业面临的局面更加友好,加强了中国财险的复利效应。中国财险凭借其在车险的规模优势,或能更加充分利用行业发展的红利,获取更多的业务份额。

寿险行业:估值或见底,借东风

在监管层推动资产负债管理的背景下,如若宏观经济不出现大的风险,寿险龙头企业的估值水平大概率见底。当下,我们认为寿险企业面临的主要重大问题可归根结底于一点,即长期债券资产少,而这或只是短期问题。

财险行业:行业稳定向前,龙头优质不可语

中国财险(02328),财险业绝对龙头,凭借其车险的规模优势,在财险行业稳步发展的动态阶段中,竞争优势非凡,可稳步实现多元化扩张。

2020年,我们看好保险行业的表现,寿险企业和财险企业皆值得长期配置,维持“买入”评级。寿险企业的标的选择重点在于规模及利率风险,我们依次推荐中国平安(02318)、中国人寿(026028)、新华保险(01336)、中国太保(02601),其中新华保险明年扩张在望,估值提升的幅度有望更高。

风险提示

(1)宏观经济数据或长端利率超预期下滑;(2)通货膨胀风险;(3)储蓄型产品的吸引力或大幅下降;(4)中美贸易摩擦后续演变。

报告正文

在2020年,我们看好保险行业的表现,皆值得长期配置。如果宏观经济不出现大的波动,寿险企业的估值水平大概率见底。

在本报告中,我们首先回顾保险行业2019年的股价表现,然后分别分析并展望寿险行业和财险行业的发展以及趋势。在寿险部分,我们首先总结相关研究框架,再以框架为基础,分析寿险行业以及龙头企业的投资趋势。

一、表现回顾:无限风光看险峰

在2019年,随着美联储由早期的加息政策转变为后期的降息政策,全球逐步进入降息阶段。在这一背景之下,中国资金面亦出现缓和,宏观经济在年初出现一定程度的修复,地方债等中长期债券亦实现了大规模的发行,这种种利好因素,导致我国寿险龙头企业的股价在年初的表现十分不俗。其中,中国人寿凭借其对于大势环境的敏感度,及时抓住了2019年的政策契机,大举扩张,利润增速亮眼,获取了资本市场的认可。

当下,监管层已经强力推动了寿险行业的资产负债管理,有效控制住了寿险企业的利率风险敞口。在这个背景之下,如若未来宏观经济不出现大的波动,我们认为寿险龙头企业的估值水平大概率见底。

二、寿险策略:估值或见底,借东风

在监管层推动资产负债管理的背景下,如若宏观经济不出现大的风险,寿险龙头企业的估值水平大概率见底。

对于明年上市寿险企业的投资机会,我们重点关注的是宏观数据,而非新单增速。(1)预计2020年各上市寿险企业的新单增速继续承压,因为当下储蓄型产品的预定利率普遍降到了3.5%,这将重挫寿险储蓄型产品对于投保人的吸引力,而保障型产品将成为各寿险企业重点发力的赛道,竞争压力凸显;(2)我们重点关注宏观经济数据,以及长端利率,并持续更新投资者对于寿险行业利率风险敞口的预期。

2.1 重点:双稳,稳扩张稳利率风险敞口

在2019年,我们撰写发布了多份报告,以逐步构建我们对寿险行业的分析框架。典型的报告,如我们在2019年4月发布的《寿险估值体系探讨:黄金有价》中重点探讨了防范利率风险敞口的意义,又如我们在2019年10月发布的《财险:寿险与巴菲特的距离》中重点探讨了规模扩张的意义。

我们最终成型的寿险行业分析框架,聚焦于行业发展的两个重点:(1)降低利率风险;(2)迅速扩张规模。前者提估值,后者提业绩。

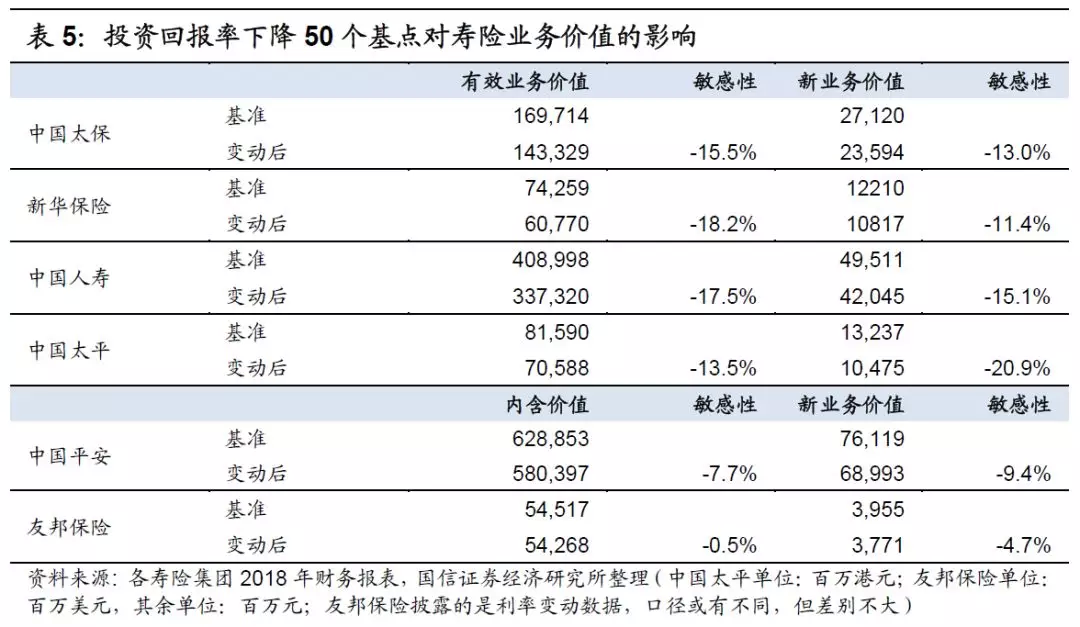

(1)我们在《黄金有价》中论述了利率风险敞口对于寿险企业的意义:降低利率风险敞口对于寿险企业而言,非常重要。只有在对利率风险进行有效管理的前提下,寿险企业的规模扩张才有意义。

下列数据显示了我国龙头寿险企业以及友邦保险的相关利率风险敞口,从侧面体现出我国龙头寿险企业的利率风险敞口。

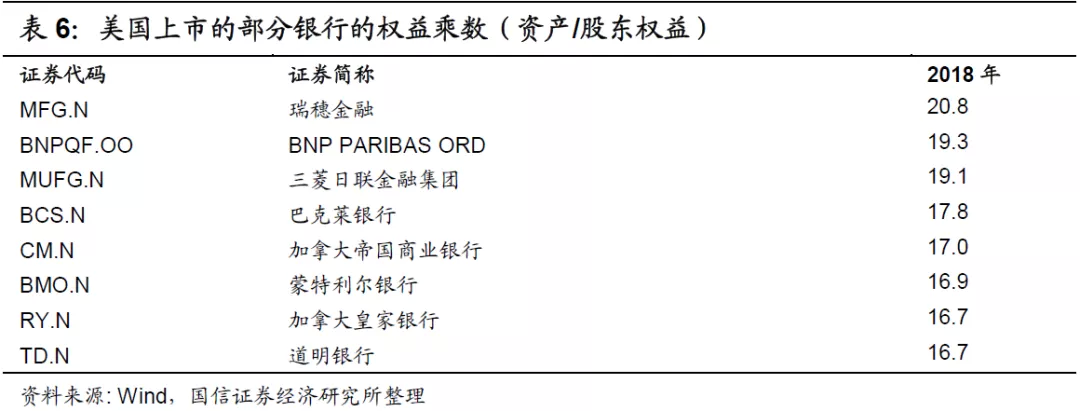

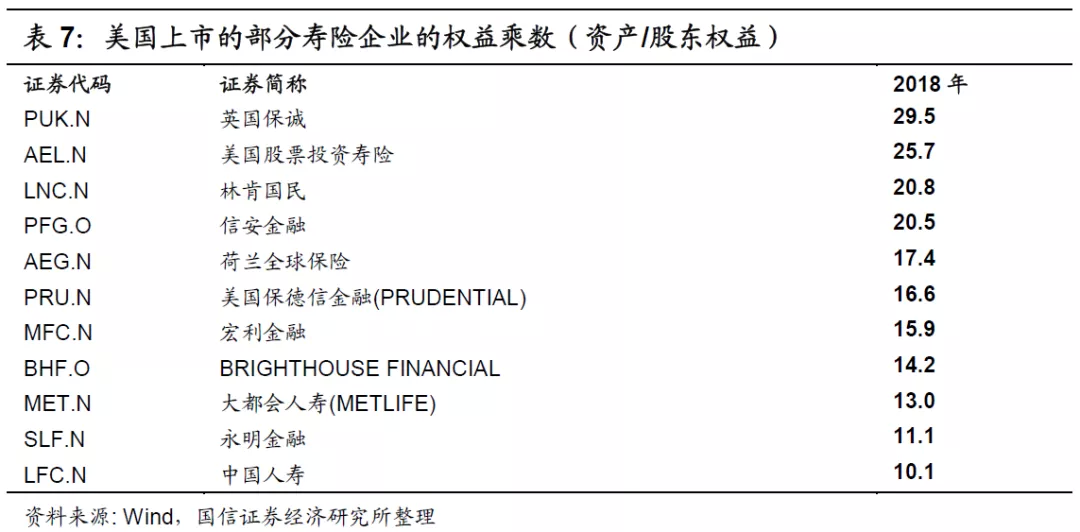

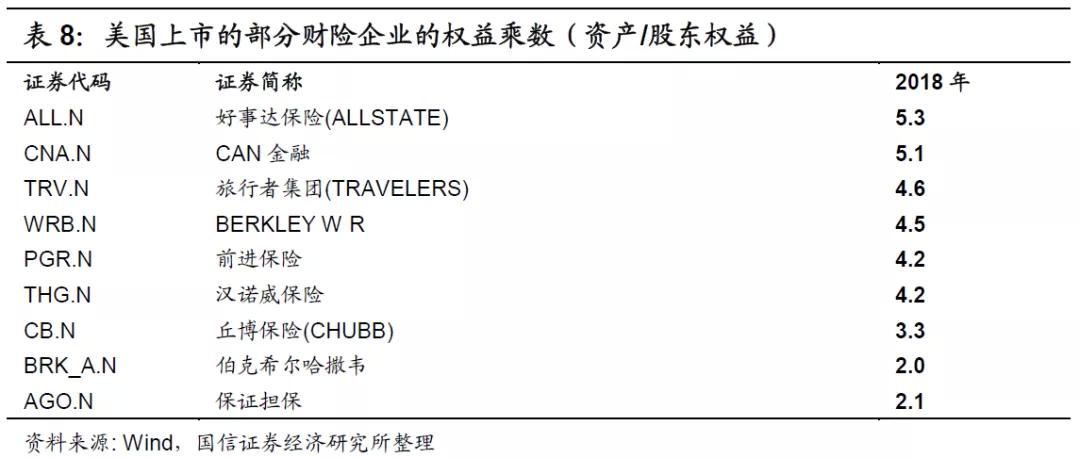

(2)寿险行业对于迅速的规模扩张有着不同一般的诉求:寿险企业的负债成本高,资产与负债之间的利差收益薄,所以寿险企业需要迅速提升规模,以保障较高的ROE水平。

金融企业的权益乘数可以有效衡量其对于规模扩张的诉求。下列数据展示了银行、寿险企业以及财险企业的权益乘数,比较之下,可以凸显寿险企业对于规模扩张的诉求。

2.2 规模扩张:桎梏何处

我国寿险行业的成长空间广阔,足够寿险企业长期驰骋,可谓广阔天地大有作为。但之所以我国寿险企业当下的规模扩张,举步维艰,最主要的原因是我国长期限债券资产过少。这一方面导致我国长端利率过低,未体现我国经济实际的长期投资回报率,导致投资者对于寿险企业的投资价值过于悲观;另一方面限制我国寿险企业的规模扩张,而随着这个问题的逐步解决,我国寿险企业又将迎来快速的发展。以下分三点,进一步阐述以上观点。

(1)市场增量空间:广阔天地大有所为

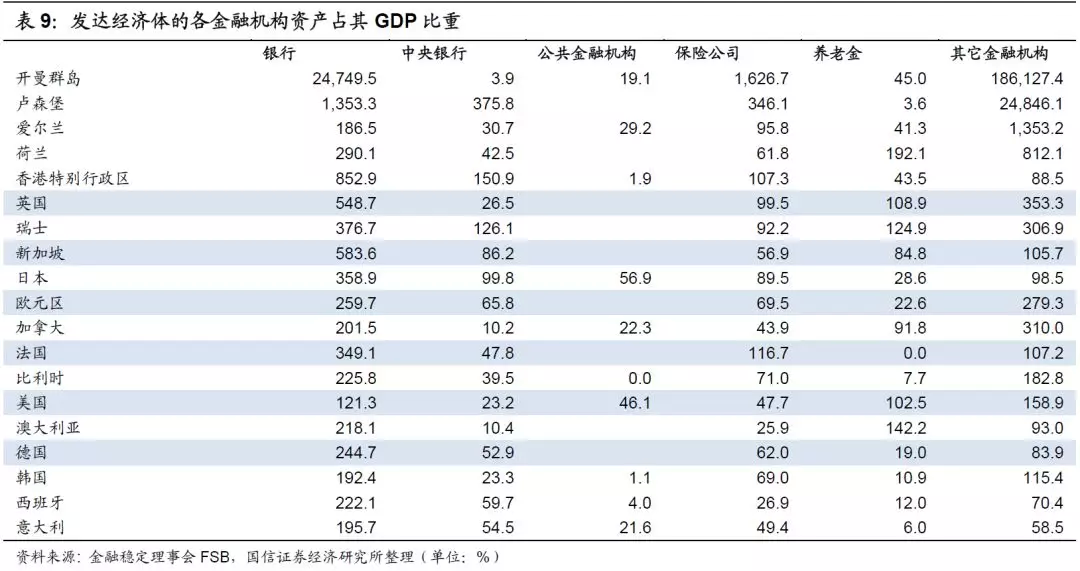

我们对比部分发达经济体及部分发展中经济体的寿险行业金融资产规模。我国保险行业的金融资产占GDP比重远低于部分发达经济体,甚至仍大幅低于部分发展中经济体。未来,即使各养老金会蓬勃发展,寿险行业的发展空间仍然充足。

(2)投资者近年来对于我国寿险龙头企业的新单销售增速多有担忧,对此我们有两点思考供参阅:一是考虑到我国寿险行业增量巨大,新单销售的增速最多只是调整,并不会长期持续;二是近年来新单增速放缓却是事实,但我国寿险龙头企业近年来的新单规模巨大,能够承受一定期限内的增速放缓。

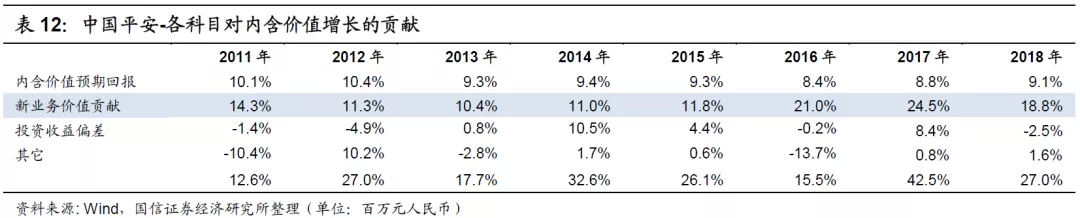

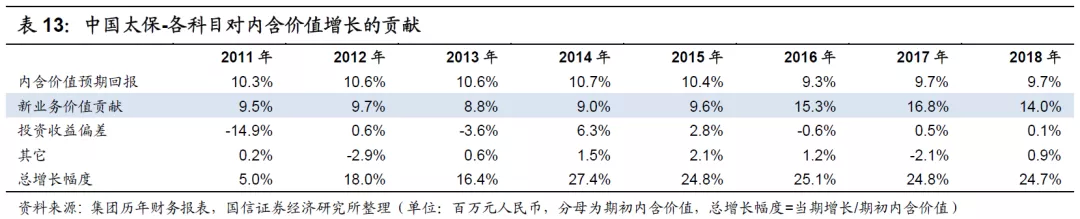

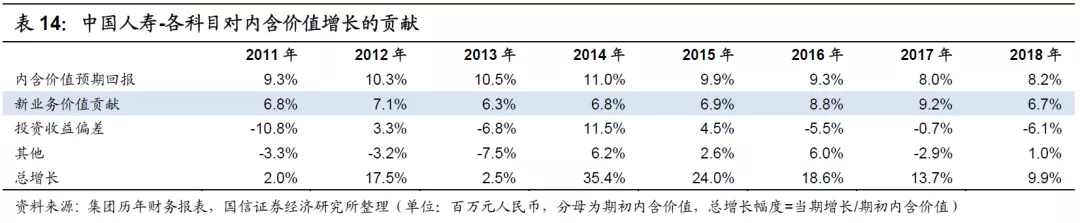

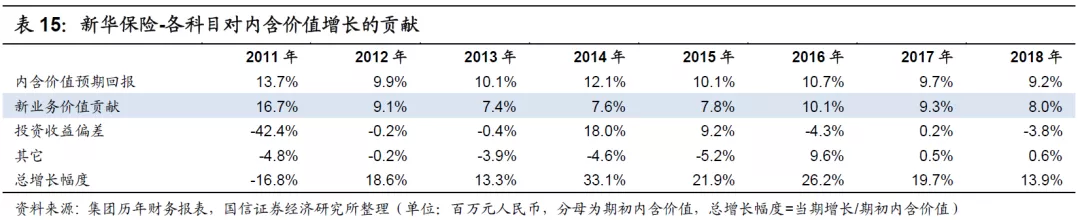

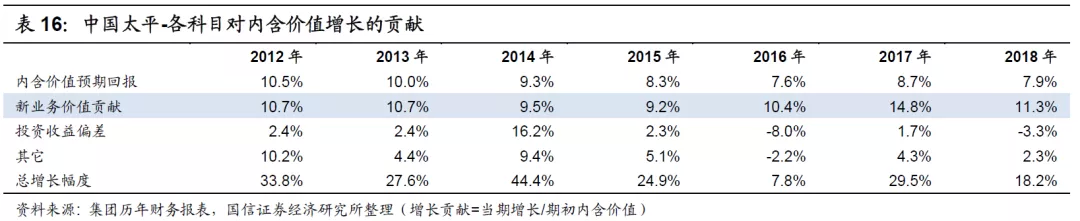

我们对比行业内龙头企业的“新业务价值/期初内含价值”,以凸显我们国寿险行业的龙头企业在新单规模方面的优势。我们将“新业务价值/期初内含价值”定义为新业务价值贡献。

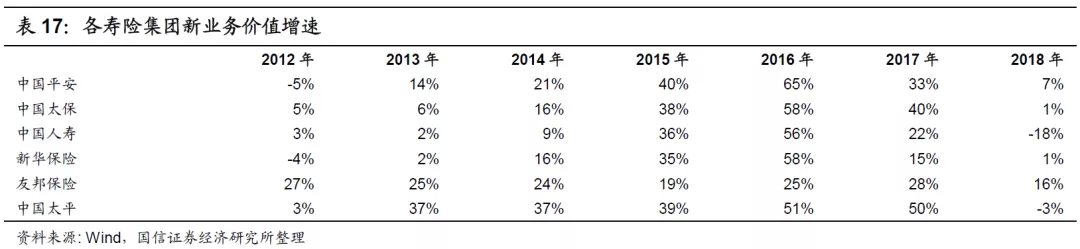

友邦保险在2011-2012年的新业务价值贡献为4%,2013-2015年的新业务价值贡献为5%,之后陆续提升至2018年的8%。对比而言,中国平安的新业务价值贡献自2011年以来一直维持在10%以上,在2016年到2017年达到20%以上,在2018年约为18%,总体而言,新单的利润规模充足。

中国太保的新业务价值贡献亦不俗,与中国平安大致保持相当的新单规模,其新单贡献在2016-2017年高达15%以上,在2018年达到14%,新单价值规模充足。

中国人寿及新华保险的新单贡献则稍显逊色,稳定性不足,但贡献规模仍然不俗,特别是中国人寿在2019年进行全方面变革,新单增速预期高,值得期待。

中国太平的新单价值贡献长期稳定在9%以上,规模相对于友邦而言,亦十分充足。

综合以上,我国寿险行业龙头企业的新单贡献规模已然十分庞大,不惧短期的行业整顿。就短期的投资价值而言,中国平安、中国太保、中国人寿、新华保险的短板不在于新单,特别是中国人寿在2019年的新单销售非常出色,而新华保险则在2019年大力扩张了销售渠道,其2020年的表现值得期待。

(3)中短期而言,长期债券资产过少,掣肘寿险行业扩张。

长期资金对接长期资产,而长期储蓄对接的是低风险的长期资产。在低风险的长期资产中,以长期限债券最为重要。这是居民长期储蓄流向的最核心资产。

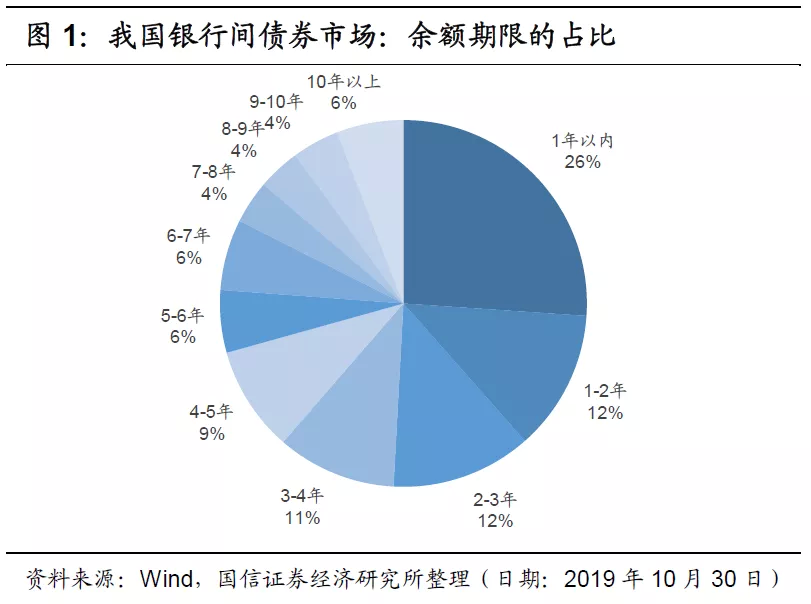

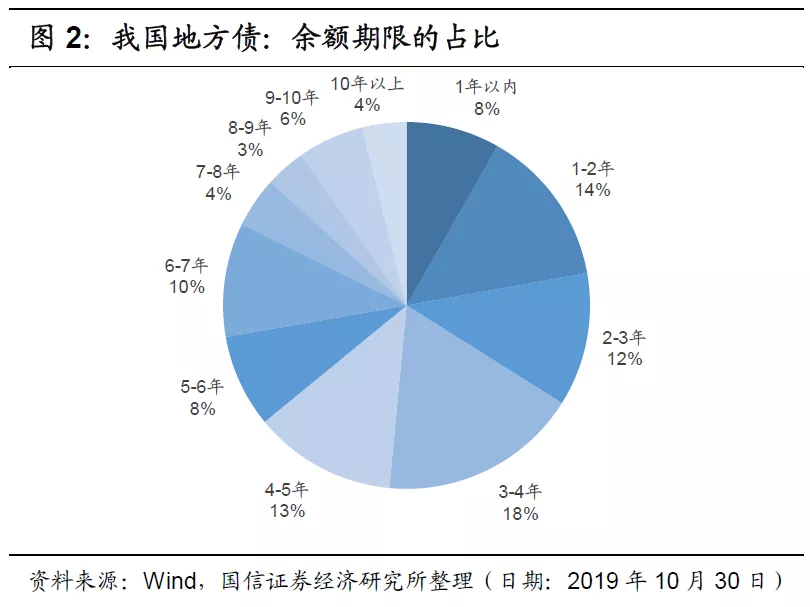

但我国债券市场的期限结构尤其不正常,短期债券占比高,长期债券占比低。根据近期的官方数据,在银行间债券市场,10年期以上的债券占比在6%左右。这与美国形成了鲜明的对比。

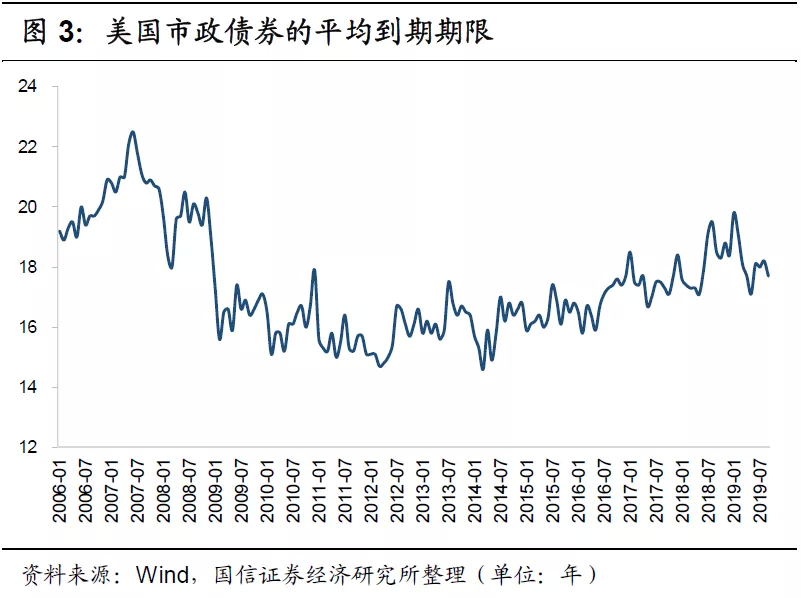

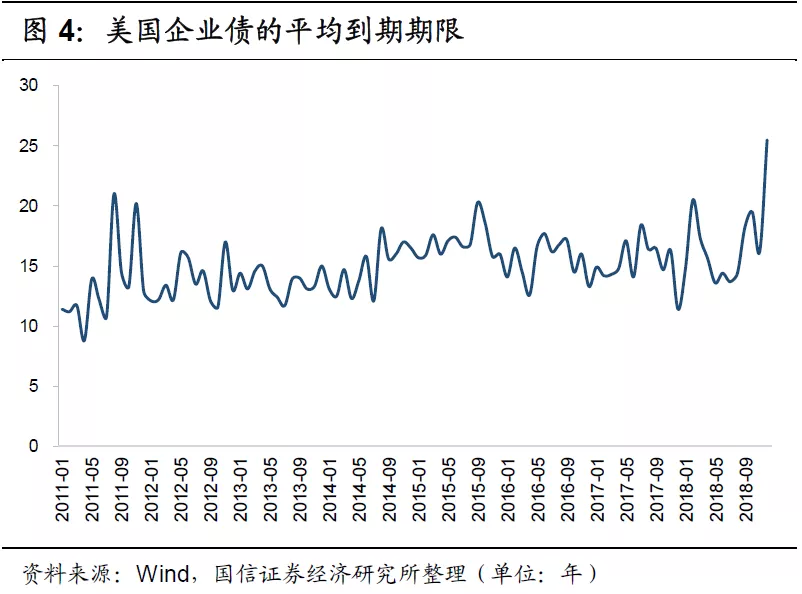

比较之下,美国的债券市场更加凸出长期限占比的品种,其市政债及企业债等主要债券品种的平均到期期限都高达15年以上,而我国银行间债券中10年期以上债券的余额占比仅仅为6%。

这一方面限制了我国长期机构投资者的成长。典型的例子如寿险企业及养老金等金融机构,负责管理居民的长期储蓄,例如退休金。这些非银金融机构对长期险债券的需求是刚性的,否则企业的利率风险敞口巨大。(我们在2019年4月12日发布的《国信非银-黄金有价》中阐述过这个问题)

如果债券市场的期限结构不改善,长期债券的占比得不到提升,寿险企业及养老金的扩张将大大被限制。即居民对于长期储蓄的管理需求将得不到专业机构的有效承接。

当下,资产供给层面的问题是寿险行业成长的最大限制。长期限债券的资产荒问题十分凸显,这尤其是对于寿险企业及养老金等金融机构而言。在监管层推进寿险企业资产负债久期匹配的大背景下,如果该问题得不到有效地解决,寿险企业的扩张将困难重重。(我们在10月24日发布的《国信非银-财险:寿险与巴菲特的距离》中阐述过规模扩张对于寿险企业的重要性)

这另一方面或体现出我国债券利率曲线的长端利率意义与美国或有不同。相比而言,我国的长期限债券过少,而长期机构投资者却在迅速成长,这种供需层面的反差容易导致我国的长端利率过低,使其受到更多扰动因素的影响,无法有效反映国家经济增长对长端利率的真实推动。

我们认为存在这种可能,即随着我国债券市场逐渐提升对于长期险债券的供应,长期债券的价格或逐渐下滑,从而使得长端利率逐渐上升。

2.3 利率风险:严监管导向

对于寿险企业降低利率风险,监管层已经将其列为行业的头等大事。未来在严监管的环境下,各寿险企业将持续降低其利率风险敞口,而这对于寿险企业的估值水平将大有裨益。增量空间大,再叠加利率风险敞口的持续降低,寿险企业未来的估值大概率将持续提升。

以上政策中最代表性的政策是《保险资产负债管理监管暂行办法》:

(1)该暂行管理办法或将成为寿险行业标志性的行业管理政策:监管层未来大概率将以资产负债管理为牛鼻子,对行业制定相关的赏罚措施,促进行业的良性发展,使行业发展真正回归正途;

(2)该监管方向将逐步提升寿险行业的投资价值:目前,限制我国寿险企业估值提升的主要因素是利率风险,而监管层通过推广资产负债管理,将驱使寿险企业有效降低利率风险,甚至阶段性完全规避利率风险。如此,我国寿险企业的投资价值将得到有效的提升。(详情请参见我们于8月4日发布的深度报告《寿险股价推演:忽逢桃花林》)

我们认为,随着我国监管层以及保险行业越来越重视资产负债管理,寿险企业的利率风险将逐渐得到有效改善。当然,巧妇难为无米之炊,只有债券市场迅速发展才能为寿险企业提供丰富的资产,所以当下吸引外资为我国债券市场的发展做出贡献,或许正当其时。目前,在监管层强监管的氛围下,行业回归保障是大势所趋,同时资产负债管理得到重视,这都将驱使A股的寿险企业降低利率风险。如此,中短期而言,A股寿险龙头企业的估值水平有望筑底。例如,中国平安近年来非常注重资产和负债的久期匹配,两端的久期匹配程度持续提升,利率风险得以逐步下降,最终驱动其估值水平处在上升的趋势中。

2.4 投资价值:东风何在

综合而言,我国寿险行业面临的主要问题就在于长期债券资产供应过少,企业无法承接居民长期储蓄。

我们认为以上问题或是中短期问题,只待我国资本市场迅速提升对长期债券的供应,我国寿险行业或将重回迅速扩张的正轨。届时,投资对利率风险的担忧亦将逐渐下调,寿险企业的估值将逐渐恢复正常。

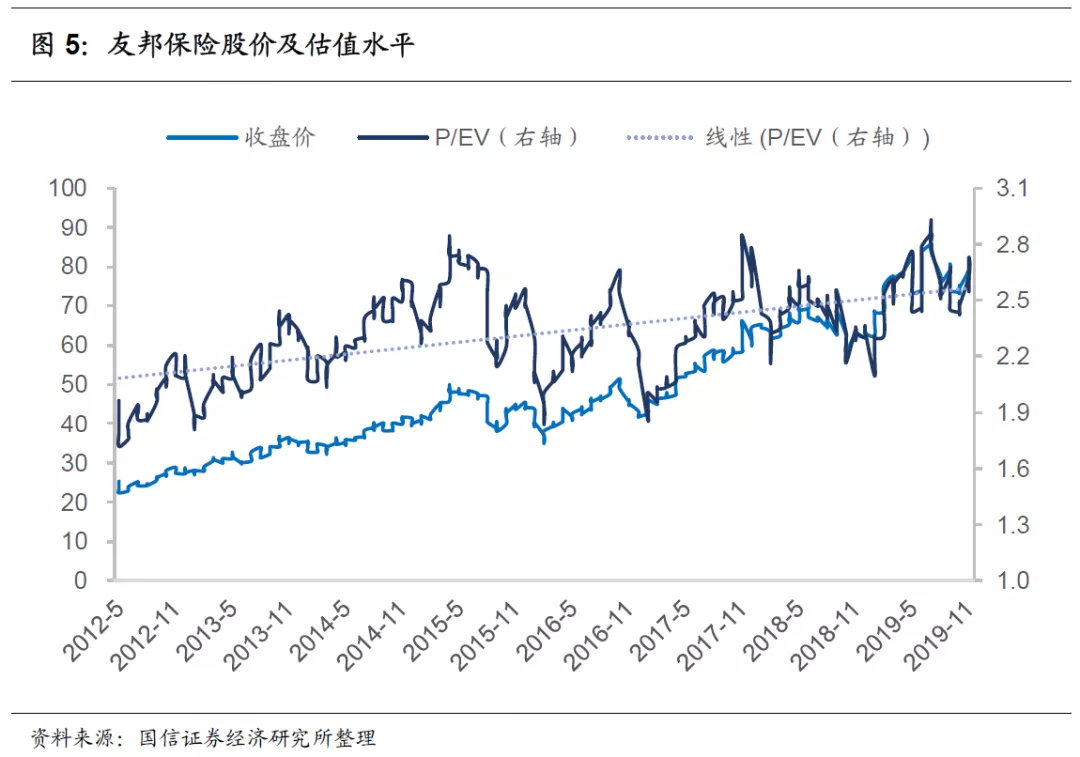

我们以友邦保险为例,在利率风险敞口较小的情况下寿险企业的股价表现十分稳定:估值水平稳定,体现的是利率风险敞口较小且稳定。

我国寿险龙头企业的估值水平普遍偏低,在监管层推进资产负债管理的背景下,中短期内逐渐见底的概率大。

新华保险在2020年尤其值得期待,估值水平最低,往年新单基数低,随着明年扩张在望,以及利率风险敞口见底,明年估值提升的幅度或较高。

三、财险策略:财险龙头,优质不可语

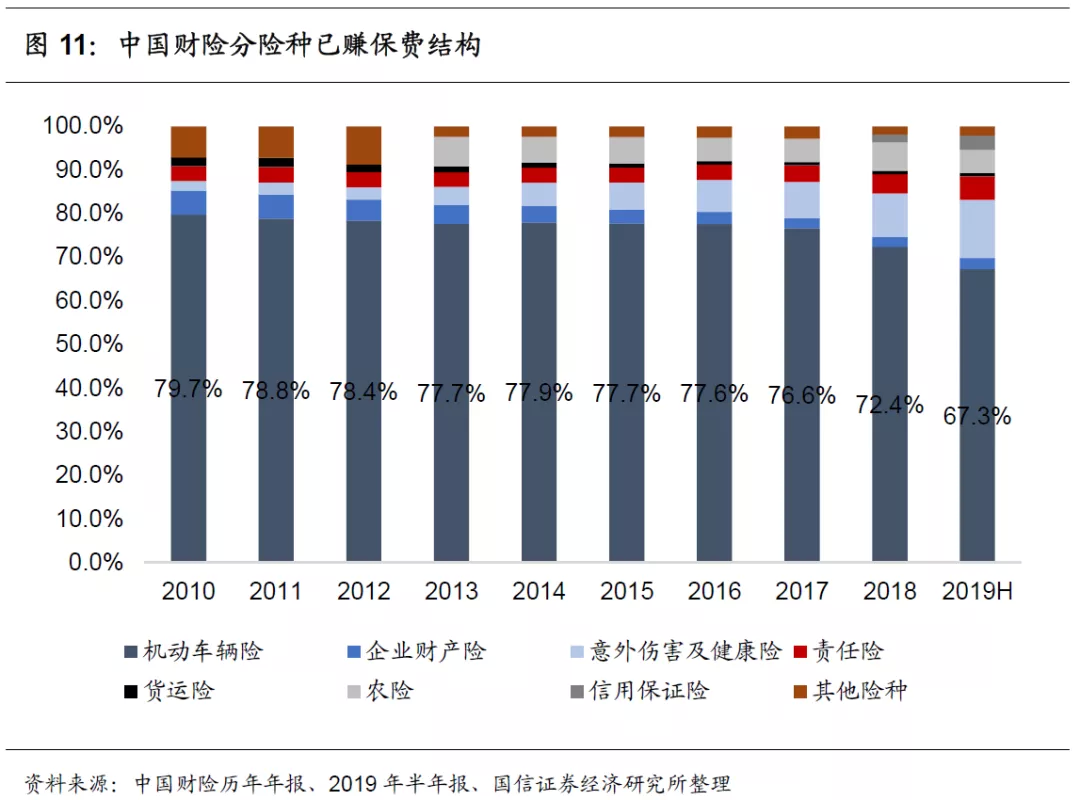

我们认为财险企业的发展路径一般可分为两类:(1)龙头企业凭借自身在车险业务的规模优势,大举扩张至非车险业务,获取更高的市场份额;(2)无规模优势的企业,将凭借自身的股东优势或者渠道优势,深耕于财险业务一隅,以逐步发展。中国财险的发展路径自然属于前者,其规模优势充足,非车险业务的扩张稳定,现在及未来的复利特征强,值得长期配置。

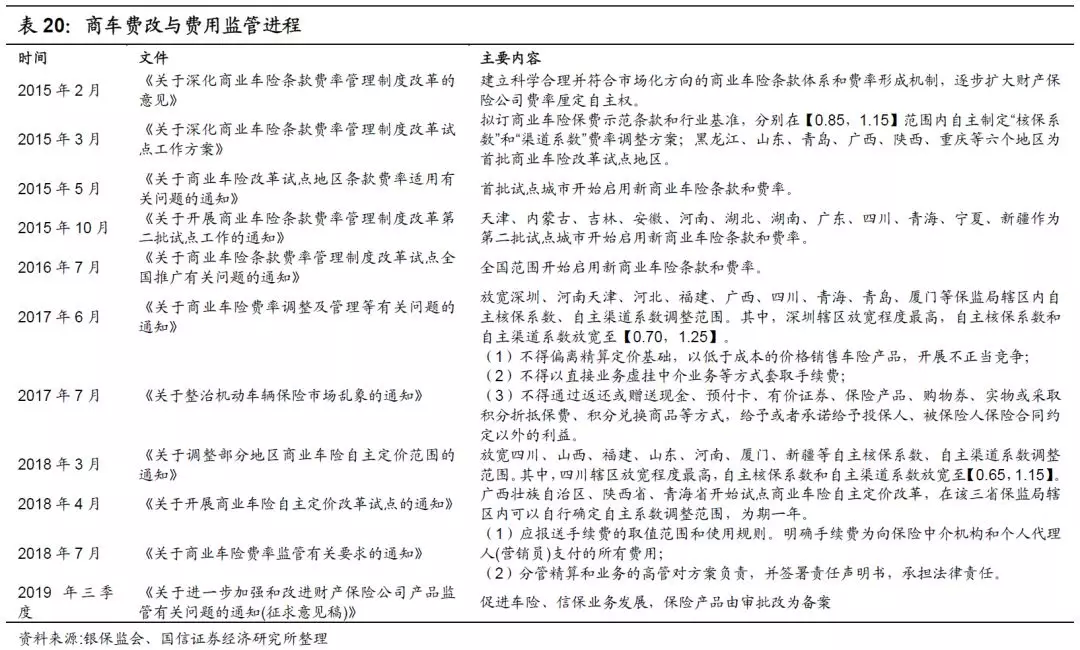

3.1 财险政策环境优异:车险改革再进一步

行业一直以来的政策环境优异,其关键在于财险行业的发展是经济转型的重要一环,是实体经济高质发展的一部分。

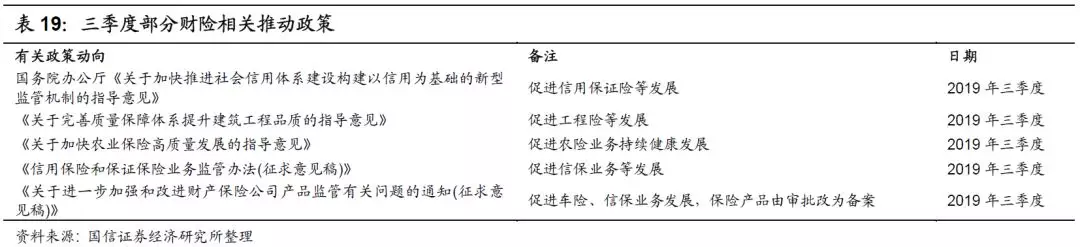

近期以来,与财险行业的相关推动政策频出,行业的政策环境十分友好,其中三季度的相关政策所示如下,涉及到信用保证险业务、工程险业务、农险业务、车险业务等。

其中,车险业务的相关改革更受瞩目。我们认为车险改革的最终目的应是实现车险在价格上的自由浮动,以及在产品上的自由设计。一直以来,我国政府对于车险在价格改革上的推动已经下力充分,所以当下再进一步推动车险产品的自由设计或是自然而然的事情。

在这个背景之下,预计车险的改革未来仍将有一段路程要走,行业或将逐渐在动态中实现平衡,而中国财险凭借自身的规模优势,或能平稳度过行业的调整阶段,独坐钓鱼台。

3.2 中国财险:地位稳固,扩张顺利

中国财险在2019年进一步实现了扩张,同时凭借自身在车险赛道积累的规模优势,产品线更加丰富,利于集团持续获取市场份额。中国财险长期或是极优质的标的,值得长期配置。

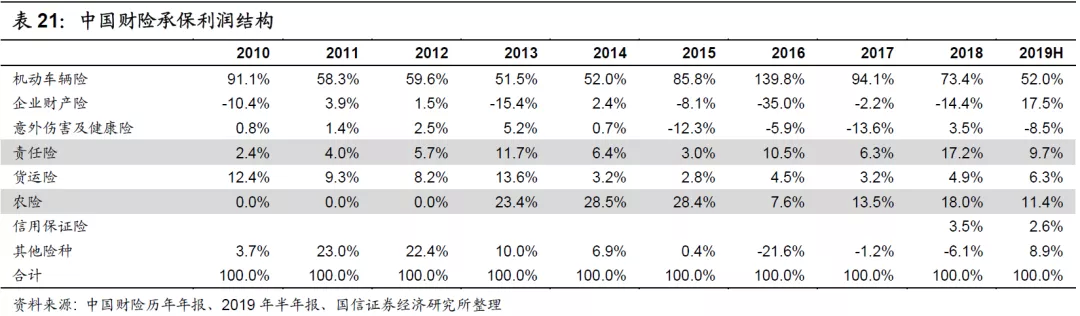

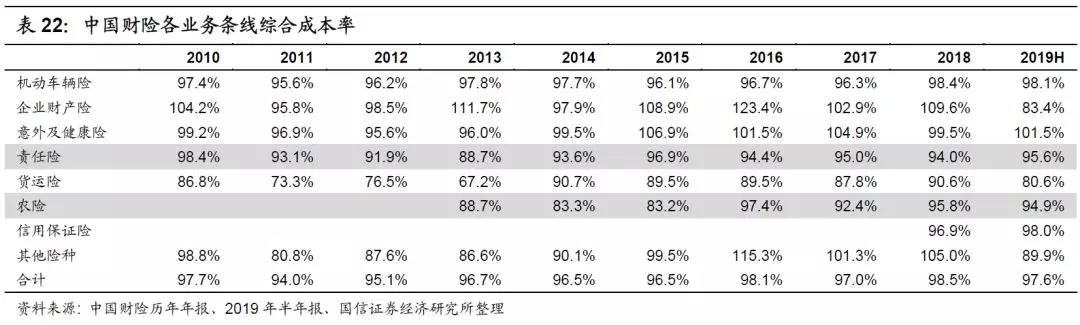

在盈利方面,中国财险的盈利来源进一步多元化,其中信用保证险在近年来已实现了顺利的扩张,而在综合成本率方面,大部分的业务线继续保持盈利,企业综合优势凸显。

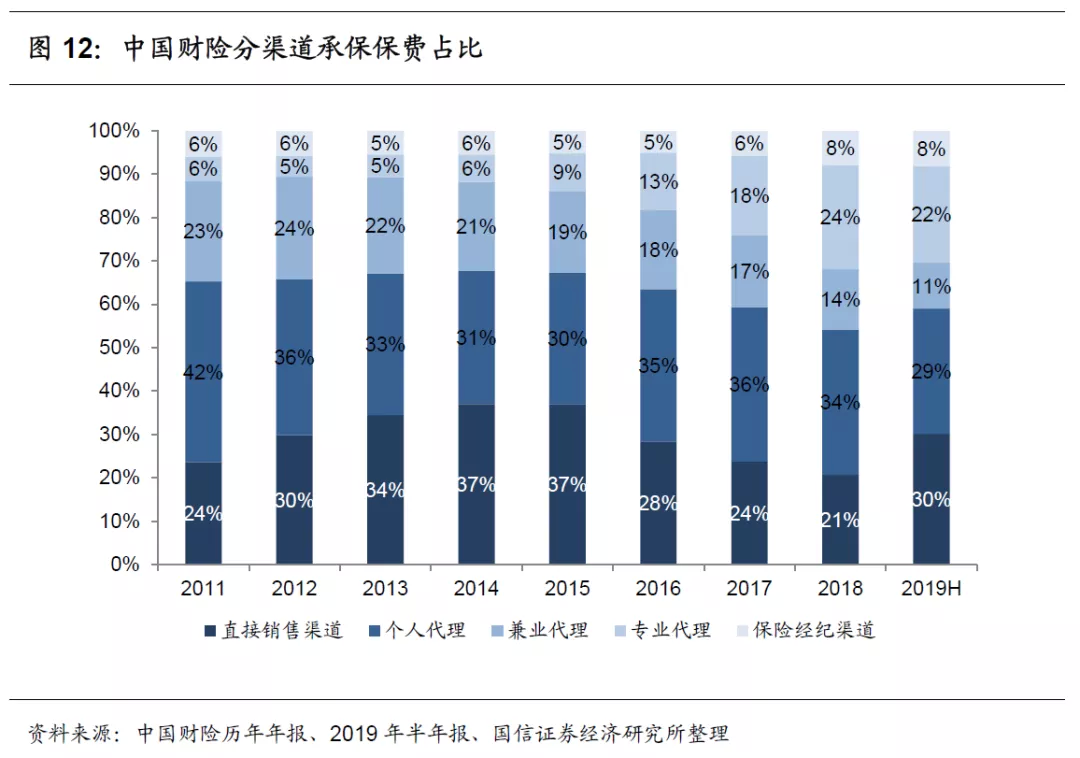

渠道方面,中国财险亦体现出规模优势,渠道多元化明显,结构均匀,利于进一步巩固行业主导权地位。

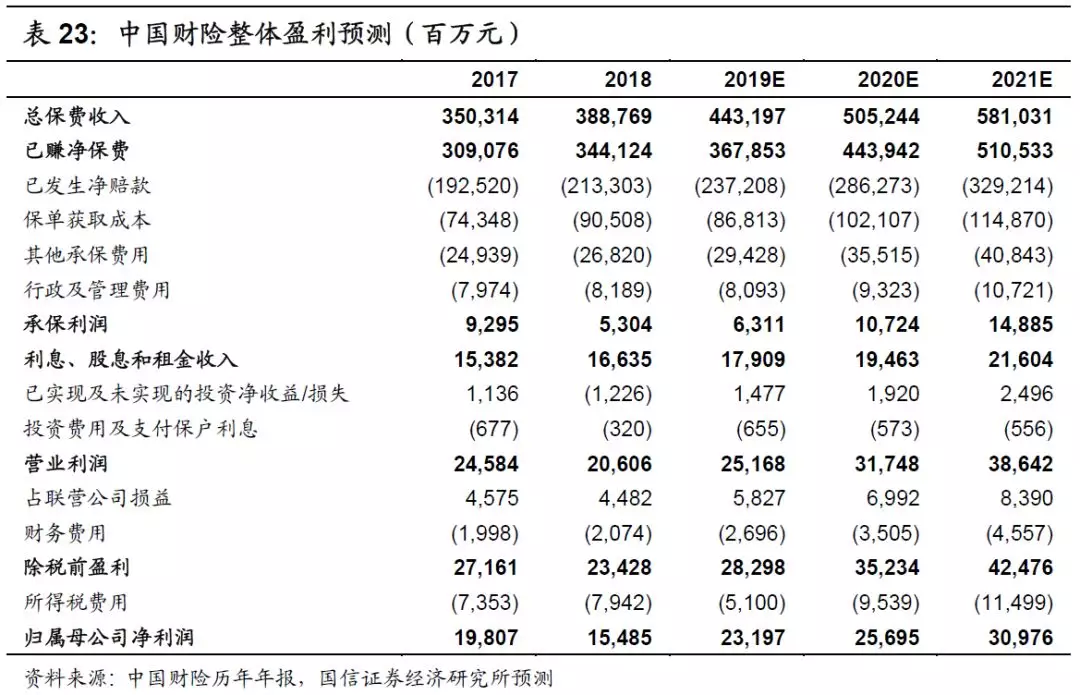

我们对中国财险做出大体的盈利预测:2019-2021年,公司实现总保费收入分别为4432亿元、5052亿元、5810亿元;已赚净保费分别为3679亿元、4439亿元、5105亿元;承保利润分别为63亿元、107亿元、149亿元;利息、股息和租金收入分别为179亿元、195亿元、216亿元;净利润分别为232亿元、257亿元、310亿元,对应EPS分别为1.04元、1.16元和1.39元,对应PE分别为8.1、7.3、6.1,对应PB分别为1.1、0.9、0.8。

3.3 中国再保险:借直保东风

业务介绍:中国再保险目前主要的收入及利润来源依次是人身再保险业务、财产直保业务及财险再保险业务,三者在2018年共占中国再保险总收入的99.58%,占净利润的93.50%。其中,中国再保险通过中再寿险从事人身险再保险业务,持有后者100%的股票;通过中再产险从事财产险再保业务,持有后者100%的股票;通过中国大地保险从事财产险直保业务,持有后者63.30%。除此之外,中国再保险通过直接及间接渠道持有中再资产96.43%的股票,持有华泰保险经纪有限公司52.50%的股票。在2018年,按再保险保费收入的规模来排名,中国再保险排名全球第八,其总资产达到3409亿元,股东权益达到872亿元。

净资本盈利分析:正如我们在上文中一直强调的,保险企业的盈利重点在于两个方面:(1)权益乘数;(2)资产净收益率。其中,对于财险企业而言,后者是其运营更为偏重的因素;对于寿险企业而言,权益乘数是其运营更为偏重的因素。

从中国再保险整体来看,公司受益于寿险业务的扩张,权益乘数持续上涨,但资产净收益在持续下降,压低ROE。

分业务来看,从中国再保险的准备金结构出发,公司寿险业务及财险业务的准备金规模基本各占负债30%左右。那么从负债成本的角度出发,目前寿险业务和财险业务对于中国再保险的影响是相当的。而正如我们在上文中所阐述的,财险业务的战略导向和寿险业务的战略导向是不同的,所以中国再保险的ROE结构在未来的变化趋势中有三种可能:

(1)寿险业务继续快速扩张,中国再保险将越来越趋近于中国平安和中国太保等以寿险为主导的大型保险集团,如此中再未来发展的重点就在于迅速扩张,提升权益乘数,同时资产净收益率持续降低;

(2)坚持以财险业务为主导,在负债端深耕财险直保及再保险业务,持续提升浮存金,且保持财险综合成本率于低位,以保障资产端低成本资金的供给;同时,在资产端建立自己的资产管理风格,即与寿险的大类资产配置风格区别开来,适当地主动管理高收益资产,获得较高的投资收益;

(3)财险业务和寿险业务同时正常扩张,但受业务特征的影响,这种发展路径最终大概率会演变成第一种可能,即寿险业务逐渐成为主导。

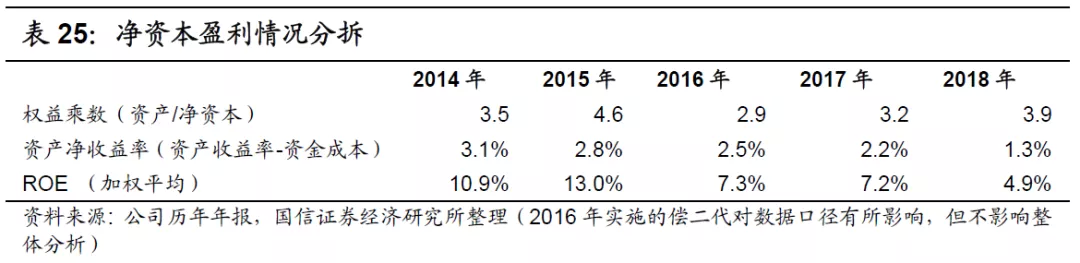

股价表现:估值水平与ROE

中国再保险自上市以来,估值水平持续降低,PB水平从最初的1.0倍降至0.57倍。这反映着投资者对公司股东净资本回报率的预期。

投资者投资股票,最本质的追求是股东净资本的回报率。中国再保险的股价表现即是对此最好的诠释。随着中国再保险ROE的持续降低,估值水平就相应持续回落。

中国再保险的ROE从2015年的13.0%降至2018年的4.9%,而PB水平从相应的1.0倍降低至0.57倍,如此使得公司的ROE/PB围绕在10%左右,恰好等于投资者对一般股票的投资回报要求。从这个角度出发,中国再保险当下的估值水平是合理的。

净资产估值水平位于低位

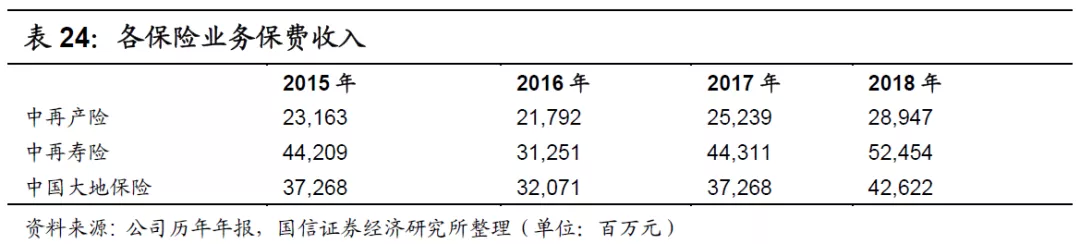

截至于2018年末,中国再保险的归属于母公司股东权益合计约为783亿元,其中中再财险的净资产为186亿元,中再寿险的净资产为142亿元,中国大地保险的净资产为253亿元。按照持股比例,中再占有中国大地保险的净资产160亿元。

鉴于人身险业务的估值已经有内含价值可以参考,我们先估算该业务的市场价值。根据数据,公司人身险业务的内涵价值达到218亿元,其中经调整的净资产价值为164亿元,占比达75%,而扣除偿付能力成本后的有效业务价值仅为54亿元,占比约25%。

由于人身险业务的有效业务价值占比较低,我们给与其较保守的估值水平。假设该业务的P/EV水平在0.6倍到0.75倍之间,则人身险业务的市场估值为142亿到164亿元之间。

假设目前港币对人民币的汇率为0.9,则截至于2019年10月11日,中国再保险的股票市值为479亿元。同时,按照持股比例推算,中再旗下财险业务的净资产总共为344亿元。综合以上数据,中再旗下财险业务的PB估值水平在0.98到0.91倍。故从净资产估值的角度出发,中再旗下的业务估值基本处于低位。

投资建议

综上所述,中国再保险未来的估值水平关键在于两个因素:(1)当期ROE;(2)ROE的长期趋势。短期而言,鉴于以下三个因素,我们看好中国再保险的利润修复:(1)股票市场表现好于2018年,利于公司的利润修复;(2)巨灾、偿二代等对财险不利的影响正逐渐减少;(3)寿险保障业务的扩张、财险行业整顿、税收政策等有利的影响正逐渐加大。

我们预计公司2019年-2021年的EPS分别为0.13/0.15/0.17元,ROE分别为7.0%/7.2%/7.9%。考虑到公司目前的PB倍数为0.57倍,以及2019年的ROE预期,中国再保险2019年对应的ROE/PB为12.28%。

我们假设投资者对中国再保险股权的要求回报率在9%-10%之间,且中国再保险的ROE/PB将会趋近于这个区间,则我们预估2019年对应的PB将会提升至0.70-0.78之间,且对应的目标价将会处于1.55-1.72港元之间。

综上所述,我们认为中国再保险的投资价值明显,给与“买入”评级。

四、投资建议

寿险行业:(1)新单承压:储蓄型产品吸引力下降,保障型产品赛道拥挤;(2)关注宏观经济数据,关注长端利率:跟踪投资者对于寿险企业利率风险敞口的预期,以及长期债券资产的供应。

(1)预计行业新单增速继续承压,延续2018年的趋势。近年来在对利率风险敞口实行强监管的背景下,寿险储蓄型产品的预定利率一降再降,导致该类产品的吸引力迅速降低。如此,寿险企业以往通过储蓄型产品实现快速扩张的战略在近年来难以奏效,而保障型产品势必无法保证寿险企业规模扩张的速度,所以展望2020年,行业新单增速预计继续承压。

(2)寿险行业明年的投资机会,预计大概率仍在于宏观经济数据的改善,以提振投资者对于寿险企业在利率风险方面的信心。同时,投资者对于宏观经济预期的改善会提升债券市场的长端利率。但这里又有另一层深意,如果长端利率能够企稳向上,或因为宏观经济企稳向上,或因为长期供应增加,局面都会有利于寿险储蓄型产品之预定利率的恢复,届时寿险必将重回快速发展的车道。

标的选择:寿险企业的标的选择重点在于规模及利率风险,我们依次推荐中国平安、中国人寿、新华保险、中国太保,其中新华保险明年扩张在望,估值提升的幅度有望更高。

财险行业:(1)政策环境友好,行业顺利扩张;(2)中国财险凭借其在车险业务的规模优势可以顺利实现业务多元化的布局,获取财险行业更多的市场份额,复利效应潜力大,长期来看或是极优质的投资标的。

标的选择:我们看好中国财险的复利效应,预计2020年的表现不俗。其中,车险改革即将进入深水区,产品设计自由化将提上日程,而其它险种也将受到政策的友好推动,整体而言财险企业面临的局面更加友好,加强了中国财险的复利效应。中国财险凭借其在车险的规模优势,或能更加充分利用行业发展的红利,获取更多的业务份额。

五、风险提示

第一,经济数据超预期下滑,特别是长端利率;

第二,通货膨胀风险;

第三,储蓄型产品的吸引力或大幅下降;

第四,中美贸易摩擦后续演变。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP