中信建投:温故知新,从4G看5G

本文来源微信公众号“建投通信研究”,作者中信建投通信分析师阎贵成、武超则。

摘要

全球主流运营商4G发展回顾

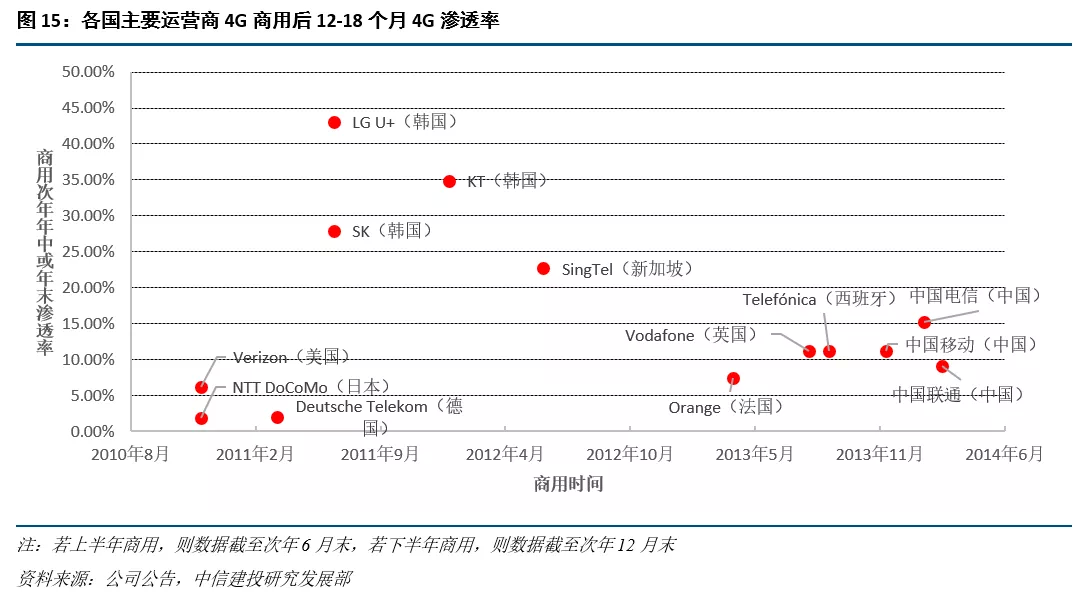

从4G商用第一年渗透率来看,各国4G商用后一年渗透率约5%左右,商用较早的国家第一年4G渗透率相对较低(1.9%-6.1%),而商用较晚的国家4G渗透率更高(7.4%-11.2%),从渗透速度来看,商用较晚的国家达到一定的渗透率所需时间更短。

亚洲:日韩率先起步,中国加速赶超。日本2010年12月开启4G商用,2012年起渗透率开始明显提升。韩国4G商用为2011年7月,虽晚于日本半年,但是4G普及极快,2012年渗透率达到28.98%。我国4G于2013年12月商用,一年后渗透率达到7.56%,2016年末迅速提升至58.33%。

欧洲:德国起步较早但渗透缓慢,西班牙、法国、英国后来居上。德国Vodafone在2010年底推出4G商用服务,截至2016年底渗透率仅为32.3%。Telefónica、Vodafone、Orange均于2013年年中在西班牙开启4G商用,2016年末渗透率分别达39.90%、49.58%、49.63%。Orange于2013年4月在法国提供4G商用服务,2016年底4G渗透率达37.63%。Vodafone与Telefónica均于2013年8月在英国开启商用服务,2016年底两者4G渗透率分别达到50.67%、50.5%。

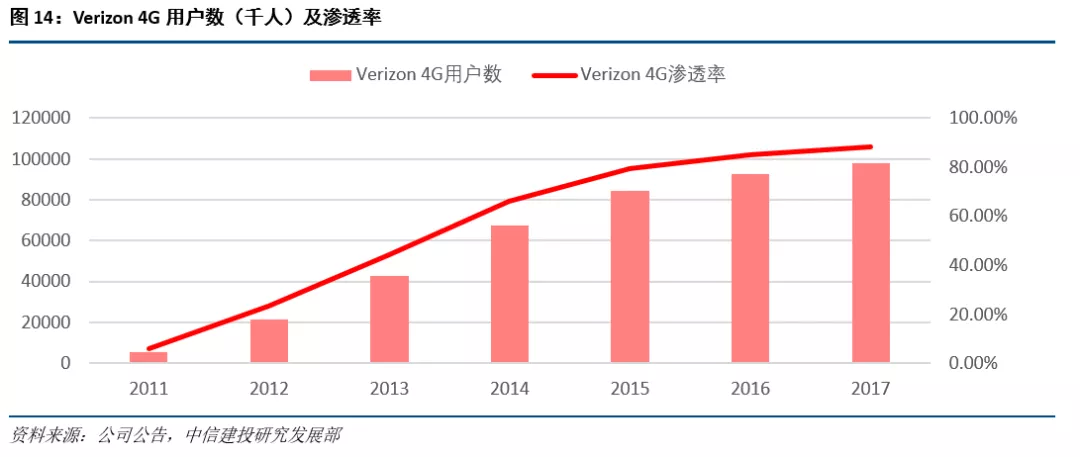

美国:Verizon引领4G渗透率稳步提升。Verizon于2010年12月正式商用FDD-LTE网络,商用第一年4G渗透率为6.10%,2012-2014年渗透率分别达到23.34%、44.13%、66.03%。

海外及中国5G渗透率预判

中国5G渗透速度可能略慢于4G周期,但引领全球,预计2020年渗透率将达7%,2022年将达30%左右。中国移动2020年目标为发展7000万5G用户,对应渗透率约7.3%。与中国移动(00941)自身4G商用一年后渗透率(11.20%)相比略慢。我们认为,这主要与中国移动当年希望借助4G扭转3G周期的颓势有关,因此当时的4G建设激进、营销推广及终端补贴力度大,但在政策引导下,预计5G的终端补贴力度将大幅低于4G。我们预计,中国电信(00728)、中国联通(00762)2020年5G渗透率也将基本保持与中国移动一致,总体来看2020年中国5G用户渗透率可能将达7%左右,对应用户规模约1.1亿-1.2亿。从4G周期来看,大多数运营商4G商用后三年渗透率快速提升,我们预计2022年中国5G用户渗透率将达到30%左右(有可能更高)。中国之外,我们认为5G用户渗透率最高的国家可能是韩国,其余国家和地区预计初期都不会太高。

风险提示:5G发展不及预期、样本选取偏差导致估计偏误。

全球主流运营商4G发展回顾

1.1 亚洲:日韩率先起步,中国加速赶超

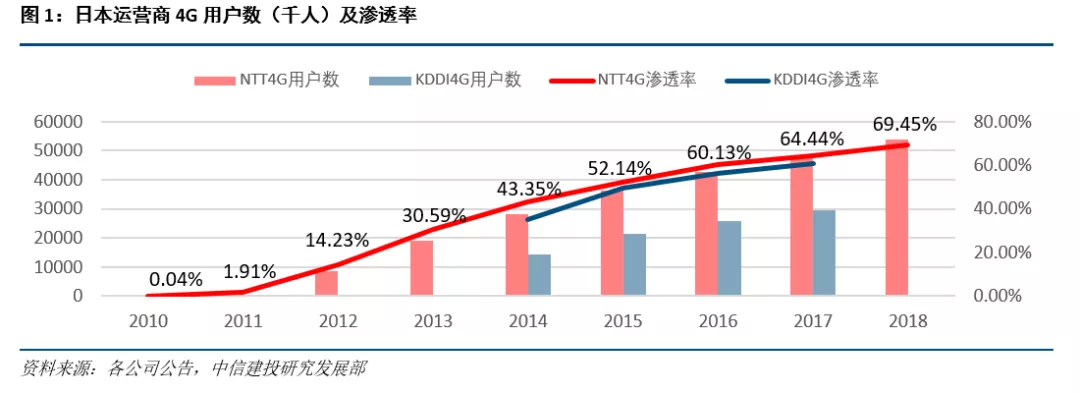

日本系第一批4G商用国家,初期4G渗透速度较慢。日本第一大运营商NTT DoCoMo于2010年12月开启4G商用服务,截至2011年底NTT仅发展了114万4G用户,渗透率为1.90%。2012-2016年,NTT DocoMo的4G用户渗透率快速提升,2016年末其4G用户数达4267万,渗透率达到60.10%,随着4G用户基数的不断扩大,2017-2018年4G用户渗透率有所放缓,2018年底NTT 4G用户数为5383万,渗透率为69.40%。

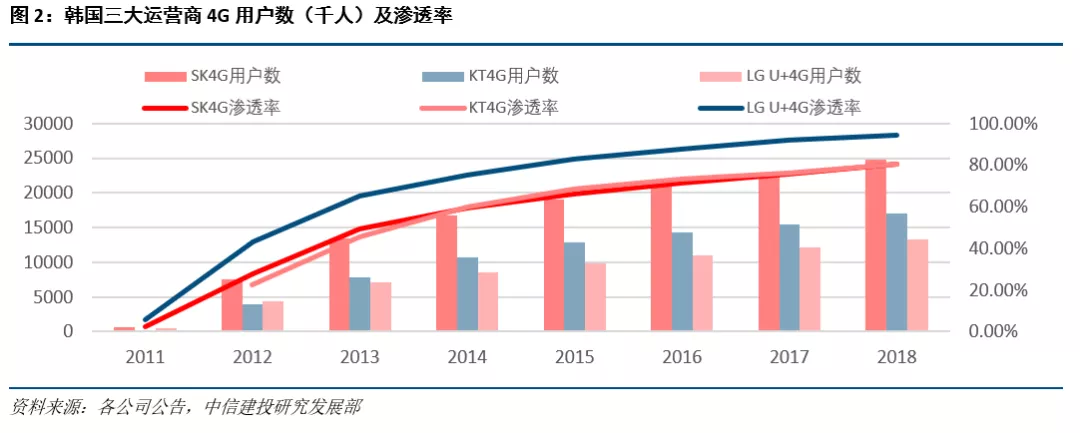

韩国4G渗透迅速,2018年底三大运营商渗透率均超80%。韩国4G商用为2011年7月,虽较日本运营商晚半年,但是4G普及极快,用户体量最小的LG U+在商用的次年4G渗透率便达到了43.10%,截至2014年底LG U+渗透率达到75.30%。SK与KT 4G渗透速度虽稍逊于LG U+,但2012-2014年4G用户数亦快速增长,2014年底SK与KT的4G用户数分别为1674万、1078万,渗透率达59.20%、59.70%。截至2018年底,SK、KT、LG U+的4G用户数分别为2480万、1697万、1413万,4G渗透率达80.30%、80.30%、94.40%。

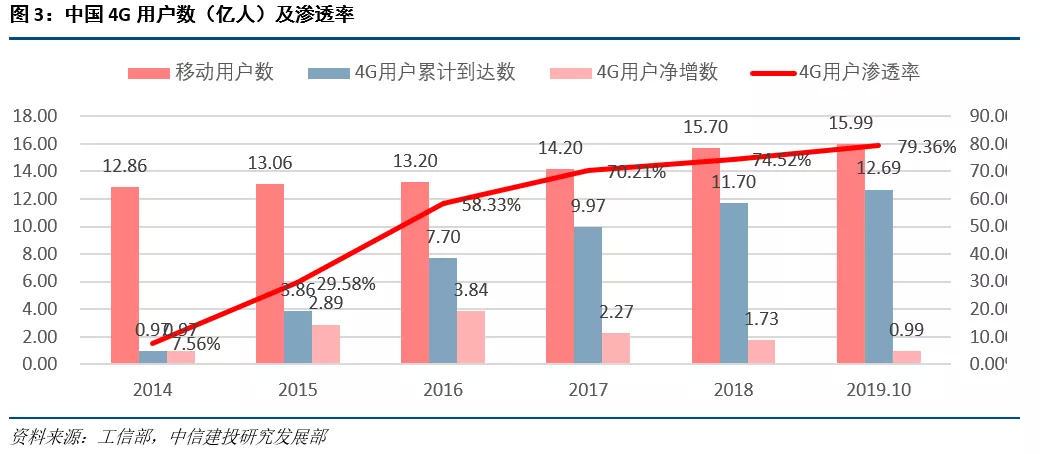

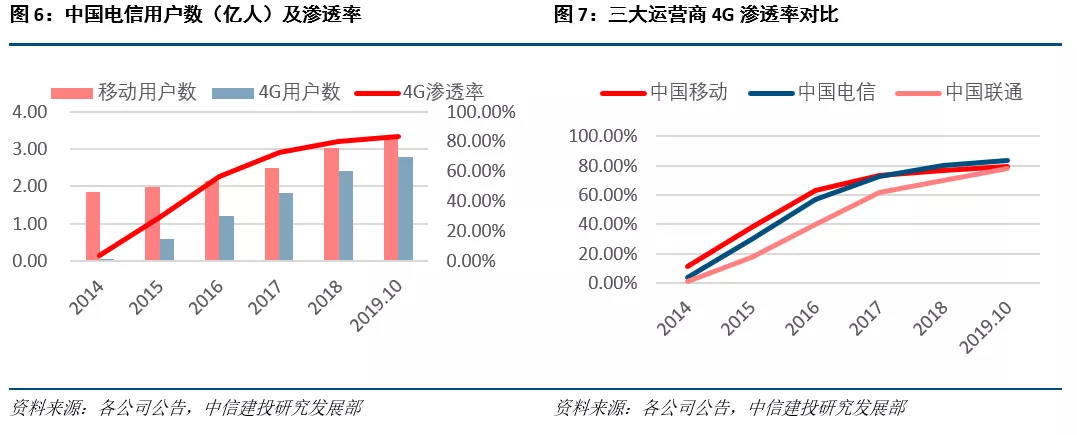

我国4G商用一年后渗透率达到7.56%,目前为79.36%。2013年12月4日,工信部向中国移动、中国电信、中国联通发放TD-LTE牌照,标志着我国正式进入4G时代。发牌后第一年我国4G用户数净增9700万,渗透率达7.56%。随后三年,我国4G用户数快速增长,2014-2017年我国4G用户净增数分别为2.89亿、3.84亿、2.27亿,渗透率达29.58%、58.33%、70.21%。截至2019年10月,我国4G用户数12.69亿,渗透率达79.36%。

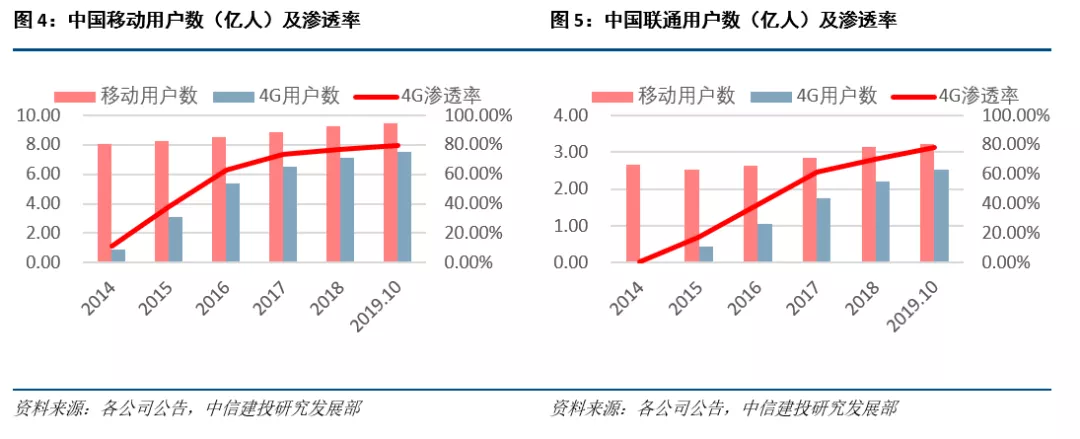

受益于TD-TLE率先发牌,4G初期中国移动的4G渗透率全面领先中国电信和中国联通。2014年,中国移动4G用户数净增9000万,渗透率达11.16%,而中国电信、中国联通当年仅新增700万、200万,渗透率为3.81%、0.79%。2013年工信部首先颁发TD-LTE牌照,移动在TD-LTE上布局领先,2012年8月就启动了大规模试验网建设,在投入规模、技术标准等方面确立了领先优势。中国联通、中国电信更倾向的FDD-LTE于2015年2月才获得工信部发牌,此时在4G竞争中已经落后于中国移动。2015年底,中国移动4G用户数已经达到3.12亿,渗透率为37.80%,中国电信、中国联通的4G用户数为5800万、4400万,渗透率分别为29.54%、17.50%。随着国内FDD-LTE技术的成熟,中国电信与中国联通也迎来4G的快速发展。截至2019年10月,中国移动、中国电信、中国联通的4G用户数为7.49亿、2.78亿、2.52亿,渗透率分别为79.38%、83.62%、78.26%。

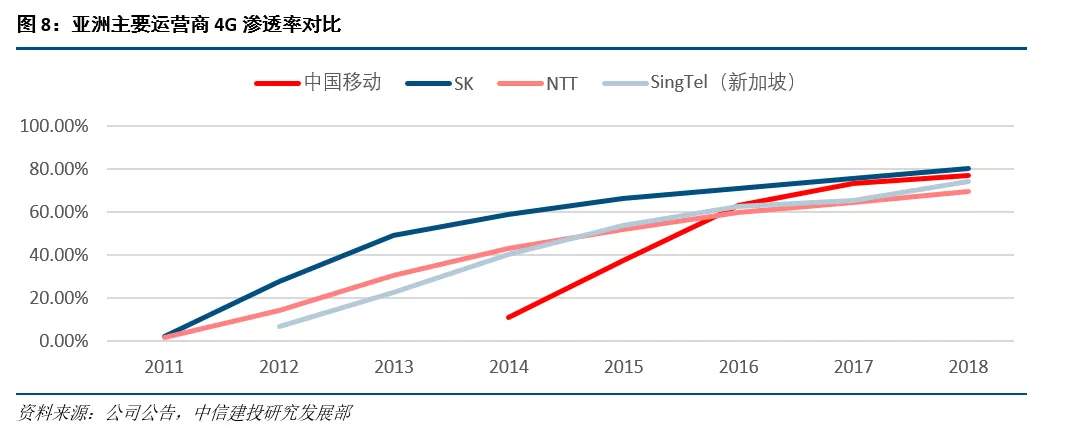

中国移动4G渗透率超过日本NTT,与韩国SK差距逐步缩小。中国移动的4G商用虽晚于日本NTT与韩国SK,但是2014-2016年中国移动4G发展迅速,2016年中国移动4G渗透率达63.03%,超过日本NTT 2.93pct,低于韩国SK 8.20pct,2018年底,中国移动4G渗透率与韩国SK差距进一步缩小至3.30pct。

1.2 欧州:德国起步较早,但渗透缓慢,西班牙、法国、英国后来居上

德国:Vodafone2010年底在德国推出4G商用服务,但截至2016年底,Vodafone在德国的4G渗透率仅为32.3%。截至2018年底,德国另外两家运营商Telefónica与Deutsche Telekom的4G渗透率分别为44.30%、26.70%。

西班牙:Telefónica、Vodafone、Orange均于2013年年中在西班牙开启4G商用,截至2014年末4G渗透率分别达到11.2%、14.9%、18.2%。商用后三年内,西班牙4G用户数快速增长,2016年底Telefónica、Vodafone、Orange 4G用户数分别为607万、720万、790万,渗透率分别达39.90%、49.58%、49.63%,2018年底Telefónica、Orange 4G渗透率提升至55.10%、60.55%。

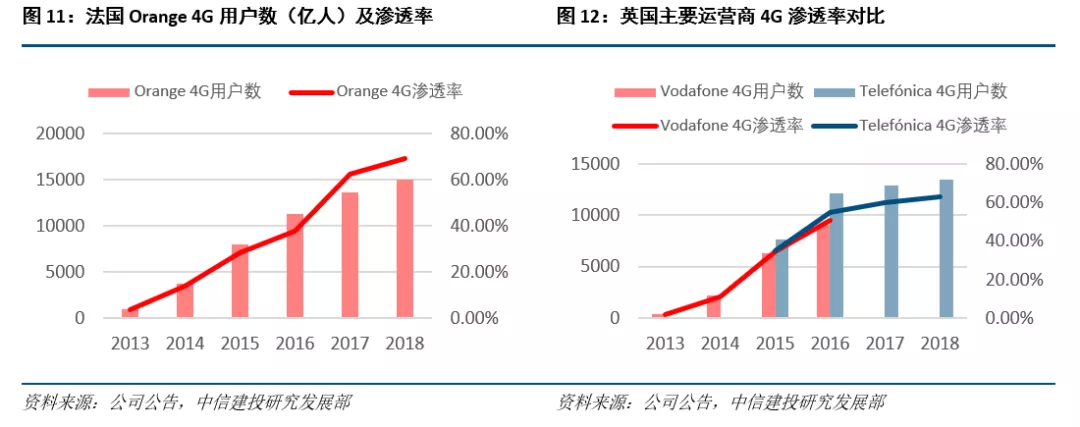

法国:Orange于2013年4月在法国提供4G商用服务,当年年底渗透率达到3.7%,2014年底达到13.7%,2018年底达69.04%。

英国:Vodafone与Telefónica均于2013年8月在英国开启商用服务。Vodafone英国4G渗透率于2014年底达到11.1%,2016年底达到50.67%。Telefónica英国4G渗透率于2016年末达到50.5%,2018年末达到62.9%。

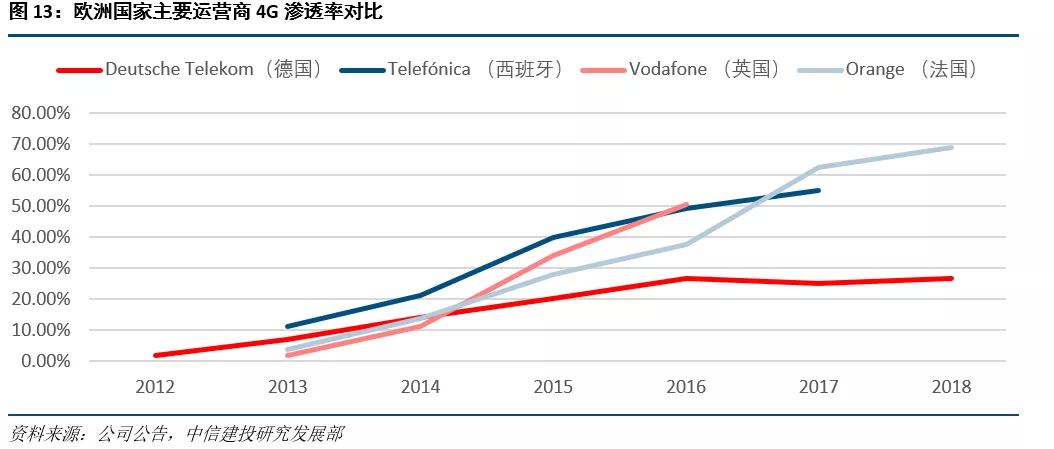

从欧洲各国主要运营商的4G渗透率来看,截至2018年底,Orange(法国)4G渗透率最高,为69.04%,Deutsche Telekom(德国)4G渗透率最低,为26.07%。前期欧洲各国主流运营商4G发展均较慢,2014年末Telefónica(西班牙)、DeutscheTelekom(德国)、Orange(法国)、Vodafone(英国)渗透率分别为21.30%、14.24%、13.66%、11.08%,随后Telefónica(西班牙)、Orange(法国)、Vodafone(英国)4G渗透速度均出现提升,2016年末4G渗透率分别达到49.40%、37.63%、50.67%;而Deutsche Telekom(德国)4G渗透速度依然缓慢,2016年末4G渗透率仅为26.83%。

1.3 美国:Verizon引领4G渗透率稳步提升

受益于移动端应用爆发,2012-2014年Verizon 4G用户快速增长。Verizon于2010年12月在美东北部为主的38个城市开始正式商用FDD-LTE网络,商用第一年4G用户数净增530万,渗透率为6.10%,2012-2014年4G用户净增数分别为1630万、2110万、2470万,渗透率分别达到23.34%、44.13%、66.03%。4G的快速渗透源于以苹果iPhone 4S为代表的智能终端的普及,刺激了众多移动应用的蓬勃发展,包括Facebook、Youtube在内的主流应用活跃用户由桌面端向移动端迁移。据Ovum预测,2019年美国的4G渗透率将会超过90%。

1.4 各国4G商用后一年渗透率约5%左右,商用较晚的国家渗透速度更快

从第一年渗透率来看,除韩国外,商用较早的国家第一年4G渗透率相对较低,而商用较晚的国家4G渗透率更高,平均来看第一年渗透率约为5%。德、美、日均于2010年12月开启4G商用,但前期渗透率不高,截至2011年底(德国截至2012年底),德、美、日的4G渗透率为1.97%、6.10%、1.90%,韩国虽商用稍晚于上述国家,但商用第一年渗透率却高达28.98%(商用次年末数据)。中、法、英、西等国于2013年开启4G商用,商用后第一年渗透率分别为7.56%(次年末)、7.42%(次年中)、11.10%(次年末)、11.20%(次年末),渗透率普遍高于第批4G商用国家。

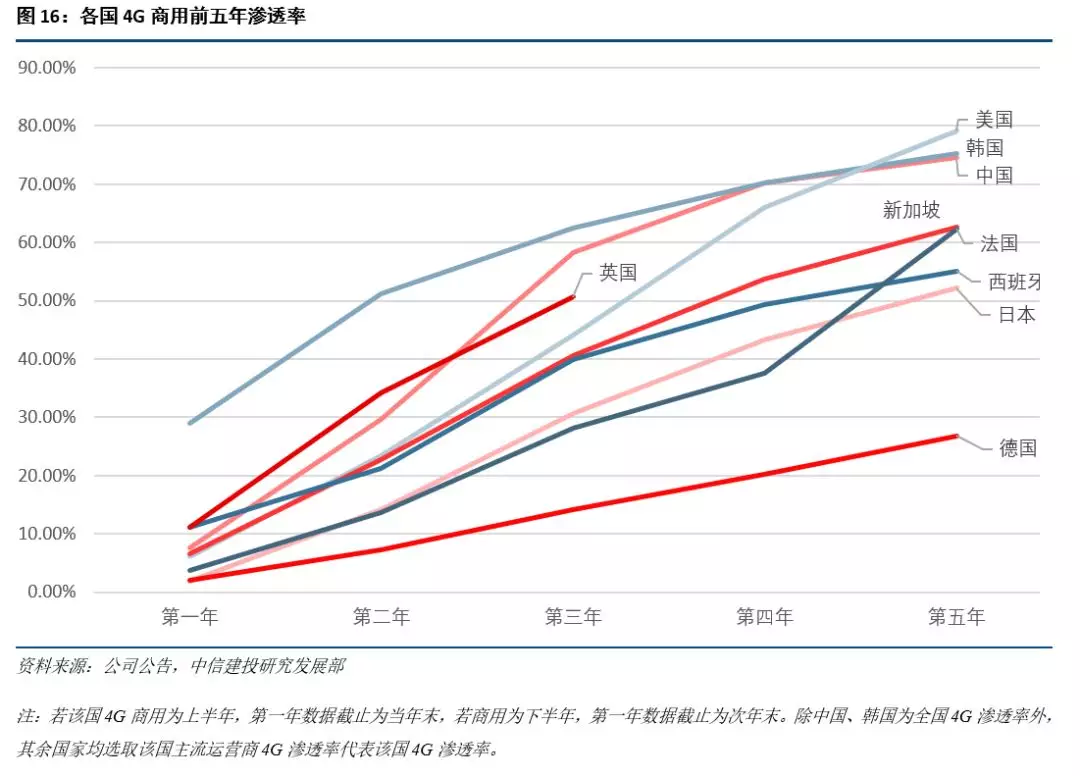

从渗透速度来看,较晚4G商用的国家渗透速度更快。以美国和中国为例,美国4G商用较中国早3年,美国达到30%的4G渗透率大约需要3年、而中国则只需2年;达到60%的4G渗透率,美国大约需要5年,而中国则只需3年。我们认为商用较晚的国家受益于相关产业发展成熟,具备后发优势,可快速实现4G的渗透。

海外及中国5G渗透率预判

2.1 海外:韩国引领,2020年渗透率或达20%,其余国家和地区可能相对较低

中国之外,我们认为5G用户渗透率最高的国家可能将是韩国,其余国家和地区预计初期都不会太高。

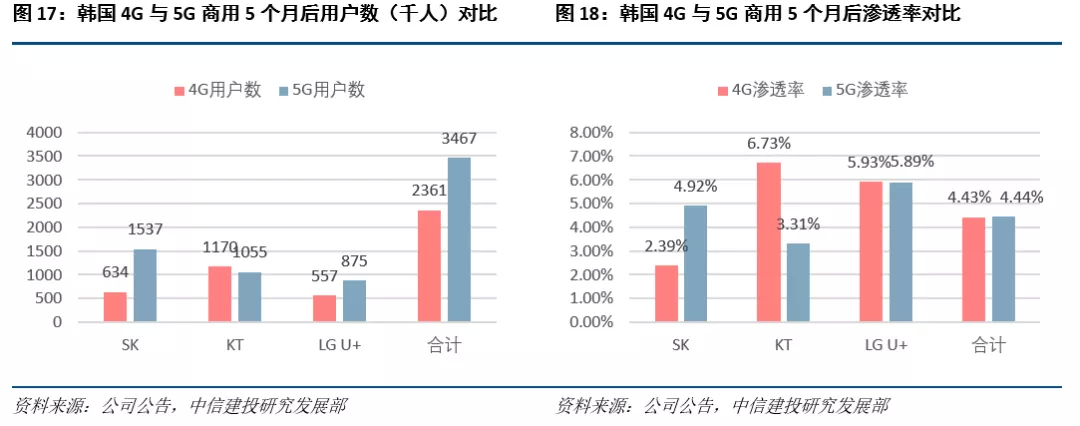

今年4月3日,韩国5G商用,随后美国(4月3日)、瑞士(5月7日)、英国(5月31日)也陆续开始商用5G。GSMA数据显示:截至6月底全球5G用户数约213万人,其中韩国占77.5%(165万人),英国15万、美国10万。截至9月底,即韩国5G商用5个月后,三家运营商净增5G用户数合计346.7万人,渗透率4.4%,与4G商用5个月后渗透率相同。我们预计,韩国5G用户渗透率2019年底有望达到8%左右,用户达到500万,2020年渗透率提升至20%左右,用户达到1200万以上。

日本运营商预计2020年3月左右陆续启动5G商用,但预估初期商用规模有限,因此预计2020年5G用户渗透率在2%左右,5G用户规模可能在300万左右。欧洲和北美的主要国家和地区2020年的5G用户渗透率预计也不会太高,合计的用户规模可能在千万级别。

2.2 中国:发展提速,5G渗透率2020年将达7%左右,2022年达30%左右

目前,5G已经进入全球发展看中国阶段,包括建设规模、发展情况、产业带动等。

中国5G渗透可能略慢于4G周期,但引领全球,预计2020年渗透率将达7%。中国移动2020年目标为发展7000万5G用户,对应渗透率约7.3%。这一目标与Verizon、Orange法国4G商用一年后的渗透率接近(分别为6.10%、7.42%),但与中国移动自身4G商用一年后渗透率(11.20%)相比略慢。我们认为,这主要与中国移动当年希望借助4G扭转3G周期的颓势有关,因此当时的4G建设激进、营销推广及终端补贴力度大,但在政策引导下,预计5G的终端补贴力度将大幅低于4G。我们预计,中国电信、中国联通2020年5G渗透率也将基本保持与中国移动一致,总体来看2020年中国5G用户渗透率可能将达7%左右,对应用户规模约1.1亿-1.2亿。

我们预计,2022年中国5G用户渗透率可达30%左右。从4G周期来看,大多数运营商4G商用后三年渗透率快速提升,例如中国4G渗透率2014年末为7.56%(移动/电信/联通分别为11.2%/3.8%/0.8%),至2016年末迅速提升至58.33%(移动/电信/联通分别为63.0%/56.7%/39.6%)。预计未来三年我国5G也将实现加速渗透,但节奏可能略慢于4G周期,2022年5G用户渗透率预计达到30%左右。

风险提示

5G发展不及预期,数据样本选择偏差导致估计偏误。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP