2019年1-11月房企新增货值TOP100:“碧融万”新增土地货值突破5000亿

本文来源微信公众号“克而瑞地产研究”。原标题《2019年1-11月中国房地产企业新增货值TOP100》。

导 读

1、溢价回落、流拍增多 下半年市场低位运行;

2、销售TOP50房企占据了百强新增货值的83%;

3、金地(00535)、中骏(01966)相对积极,国企表现强势;

4、土拍限价、融资收紧加速房企收并购步伐;

5、单月4成新增土储于一二线,长三角三四线成交活跃;

6、房企谨慎的投资态度短期不会逆转,地市保持低位运行。

榜单解读

前言:11月土地市场走势依旧保持低位平稳运行,量价环比变化幅度不大,但溢价率持续低位,流拍率微降,整体处于“底线未降,预期下行”的态势。

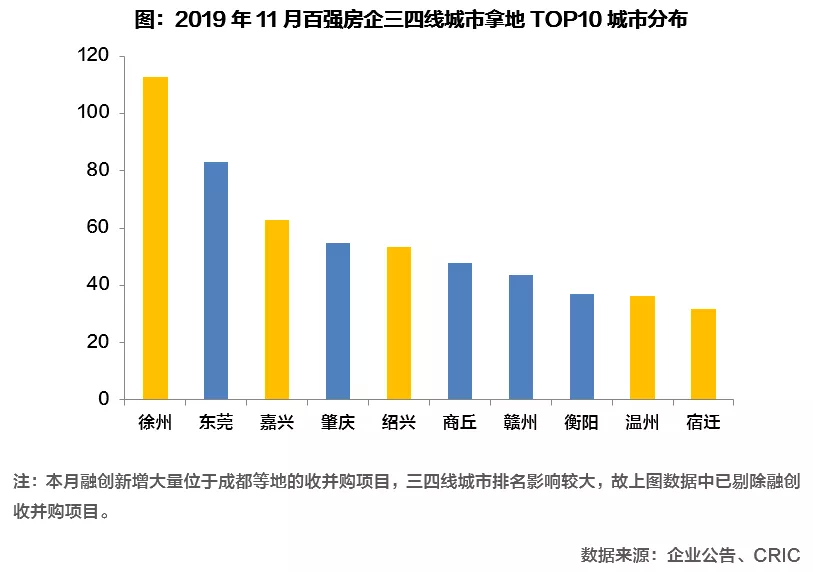

房企投资上维持谨慎态度,百强拿地销售比维持在0.36,单月新增货值百强榜单中超过3成企业未拿地;但在土地供放量背景下,单月百强房企拿地总量微涨,新增百强门槛突破150亿。其中国企表现强势,万科、中海等单月拿地金额超过百亿。随着投资回归二线战略进入平台期,部分三四线城市如徐州、东莞、嘉兴等受到百强房企青睐。

整体来看,当前市场走势和企业拿地态度“双向分化”,市场热度高的城市在供地上将持续调控,市场走低城市则有可能刺激房企拿地。考虑到年末各房企仍以销售回款为重,整体谨慎态度不会发生逆转。

01溢价回落、流拍增多 下半年市场低位运行

截止11月28日,全国土地成交建面、价格走势持续稳定,价格变动主要受能级结构变动的影响,一线城市本月成交建面环比增加20%,而二线和三四线城市成交建面均环比回落。自7月份以来,溢价率持续下降,流拍率整体上扬,市场保持低位运行。本月成交溢价率为8.3%,重点城市流拍率与上月基本持平,开发商拿地积极性基本已经触底,年末周期性市场回调作用暂未显现。

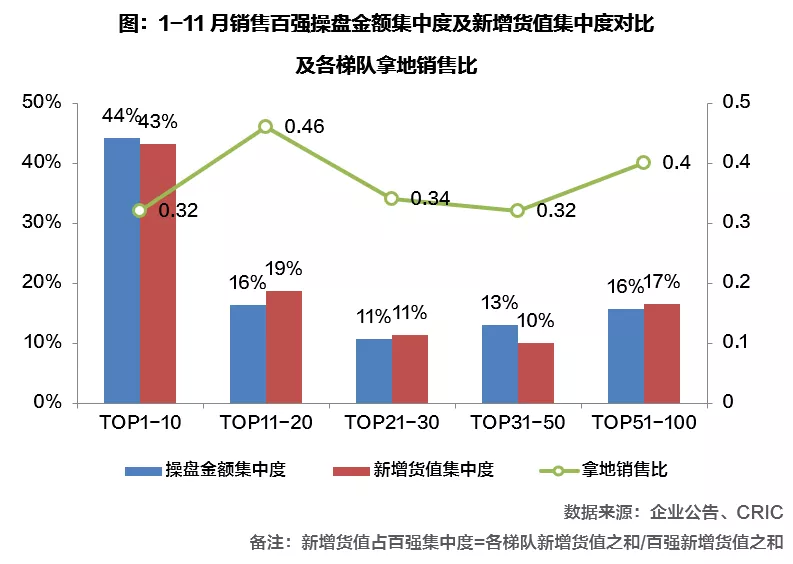

02 TOP50房企占据了百强新增货值的83%

1-11月销售百强房新增货值为8.4万亿,环比涨幅较上月微涨6%,新增货值百强门槛突破150亿元。整体来看本月新增拿地体量在供应放量的刺激下有所扩张。目前已有27家企业进入新增货值千亿阵营,13家企业新增货值突破2000亿。得益于收并购,融创与碧桂园、万科形成了新增货值第一梯队,且3家企业年内新增货值均已突破5000亿,规模优势显著。

随着行业洗牌加剧,资源进一步向头部房企集中:销售TOP10房企新增货值占43%,较上月上升2个百分点,TOP50房企占据了百强新增货值的83%。以此来看小房企未来面临不小的生存压力。

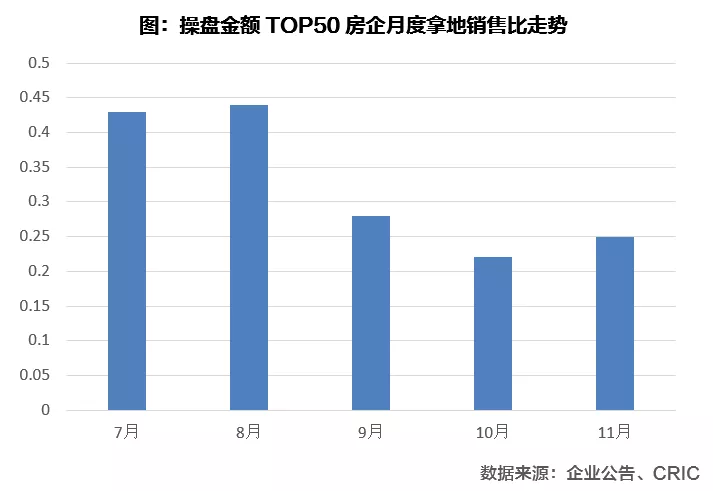

百强房企拿地销售比与上月持平,整体维持谨慎。销售TOP20企业持续表现出争夺市场份额、提升规模的需求,拿地销售比高达0.46。若从操盘金额TOP50房企下半年单月投资强度来看,7、8月份力度下降后一直维持低位运行,11月投资意愿则稍有回升。

03 金地、中骏相对积极,国企表现强势

尽管拿地策略上,百强房企依旧保持相对谨慎,新增货值百强中也有超过3成企业尚未拿地,且拿地销售比低于行业平均。但随着价格回落以及年末供地潮,部分房企也开始在优质城市寻找机会。

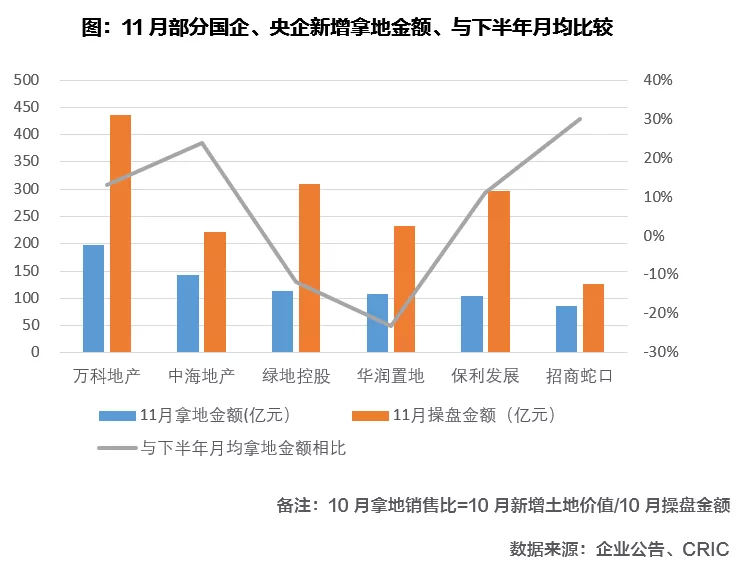

从单月拿地金额来看,国企、央企表现强势,万科(02202)、中海、绿地、华润(01109)等名列前茅,拿地金额均超过100亿元,且拿地销售比均高于0.4,大于行业平均。若同下半年月均拿地金额相比,中海、招商等涨幅超过20%。在土地市场转凉之际,融资的先天优势使得这些企业拿地策略更加灵活。例如本月深圳出让的5宗地最后均由国企拿下。

另外,TOP30企业中,金地、中骏表现的相对积极,单月拿地金额均超过80亿,其中中骏以59.4亿获得厦门岛内六年来第三块出让的宅地,未来供货量仍然相对充足。

04 土拍限价、融资收紧加速房企收并购步伐

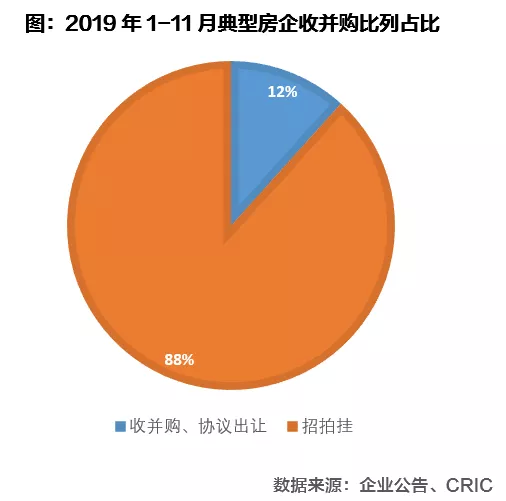

目前部分城市土地市场处于“预期下行,底线未降”的状态,在土地调控限价措施严厉,以及起拍价并未明显下调之下,部分公开市场拿地盈利空间小,甚至不盈利,部分房企转向收并购等其他方式来控制项目收益。

根据不完全统计,1-11月典型企业收并购、协议土地出让的幅数占比达到12%,一部分是融创、绿地、龙湖、世茂等规模房企通过收并购补充优质资产,另一部分是区域深耕的企业如建业、佳兆业等,凭借地缘优势以较低的楼板价在深耕城市积极补充货值。此外一些地方性企业如嘉福、电建等也在积极通过并购寻求规模的扩张和增长。

总体而言,在融资政策收紧的大背景下,部分小房企生存困境进一步凸显,行业加速洗牌,未来“大鱼吃小鱼,甚至大鱼吃大鱼”局面会更加明显。

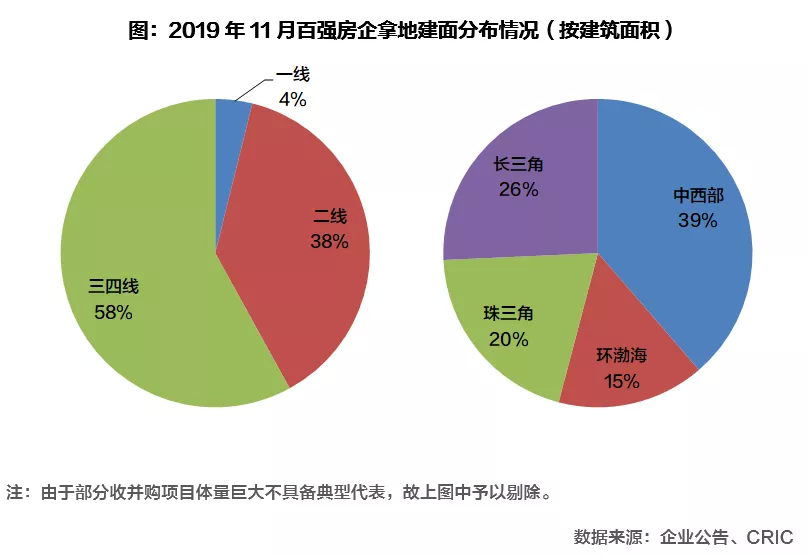

05 单月4成新增土储于一二线 长三角三四线成交活跃

从11月百强房企拿地分布情况来看,一、二线城市共占42%,三四线城市成交比例较全年有所上调,企业回归二线城市的战略进入阶段性的平台期。区域分布上来看,中西部占比近4成,长三角、珠三角也是投资重点地带,环渤海城市群成交占比相对较低。

06 房企谨慎的投资态度短期不会逆转 地市保持低位运行

近期土地市场和企业拿地态度呈现双向分化的走势:市场层面,一线城市如北京、深圳持续出台“双价房”土地,从源头上抑制房价上涨,也抑制了企业拿地的积极性;而厦门却推出不设底价地块,意在刺激房企参与竞拍;企业层面,国企、央企等大型规模房企,受益于强大的资金支持,在其他房企拿地积极性显著下降的时候表现相对积极,而其他上市公司或中小房企则态度持续谨慎。

从土地供应量来看,11月土地供应总量环比大幅上涨,预计年末成交量将迎来周期性上涨,但受制于宏观调控、企业积极性等多方面因素影响,地市热度估计难有起色。且当前房企主要精力集中在销售回款上,预计年末收官中,大部分企业拿地态度依旧以谨慎为主。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP