流媒体时代,三大音乐集团价值几何?

本文来自微信公众号“中金点睛”,作者张雪晴、王宇翔。

继回顾全球音乐产业发展史,及对比中美音乐版权体系后,第三篇音乐行业报告聚焦于音乐产业链的核心:音乐集团巨头的发展演变。我们以三大音乐集团(环球音乐集团、华纳音乐集团及索尼音乐集团)为研究对象,力图探究:在流媒体时代,以音乐内容制作生产为核心的音乐集团价值何在?他们对当代音乐产业产生着怎样的影响?

为什么要研究音乐集团?

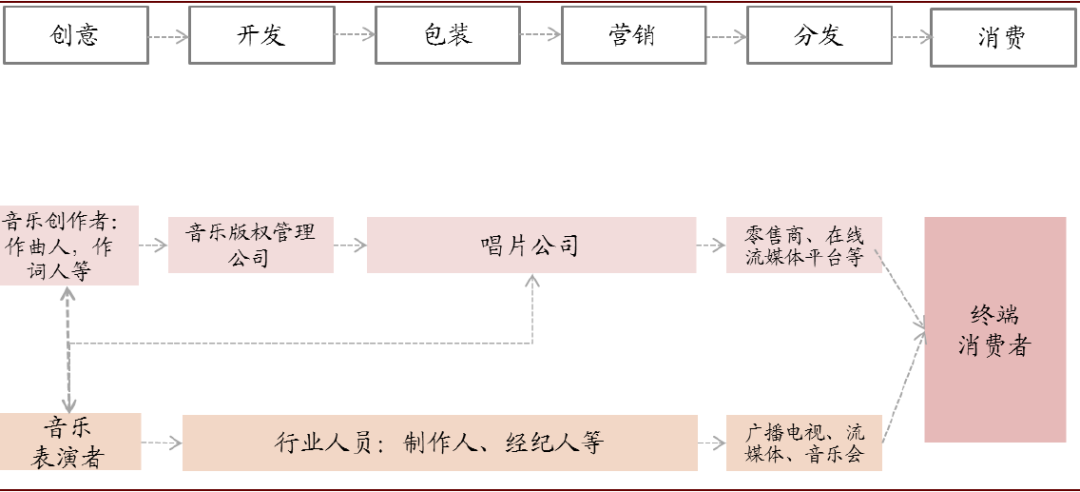

音乐集团(音乐产业内容方,与Spotify等渠道方相对应)指以版权管理和音乐内容制作为核心业务的综合性音乐集团。从产业链构成看,内容的生产是音乐行业发展的源头,音乐集团长期位于产业链的核心,海外三大音乐集团在行业中占据龙头地位。

图表: 音乐集团在产业链多个环节处于优势地位

资料来源:Elena Castro-Martínez, Innovation systems in motion: an early music case, June 2013,中金公司研究部

从音乐集团的发展历史中,我们总结出了什么规律?

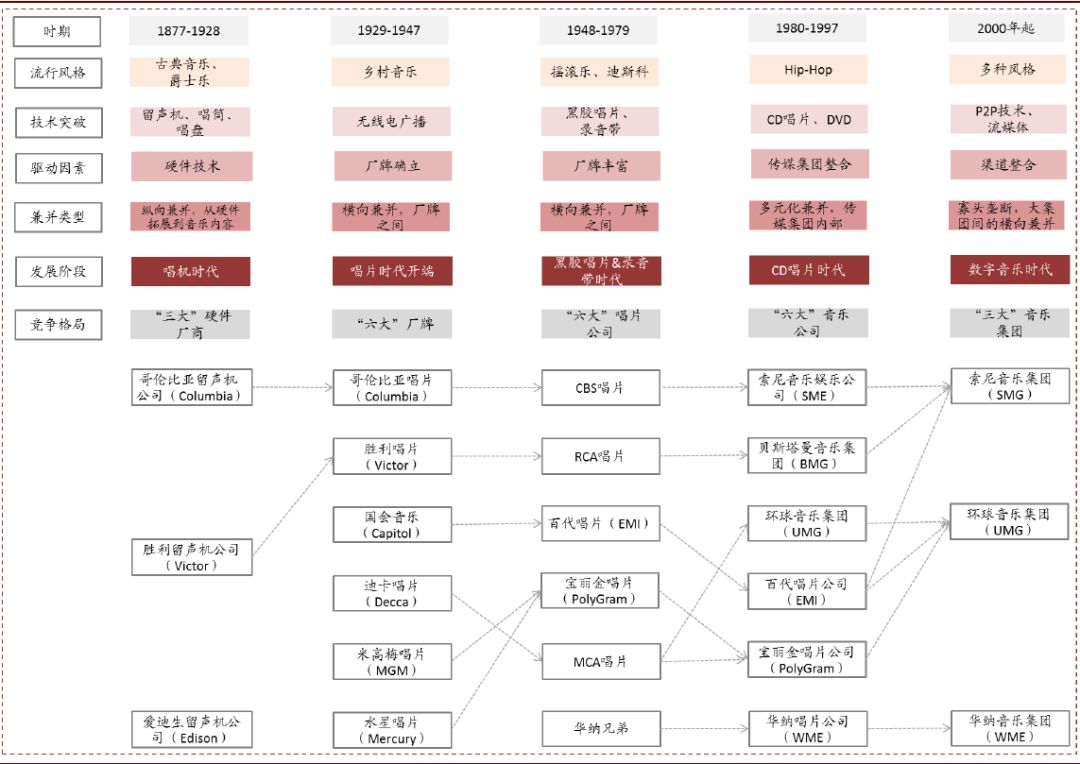

19世纪末以来,音乐集团经历了硬件商主导、厂牌确立、厂牌丰富、六大唱片公司的形成及六大集团之间互相兼并五个阶段,并体现出了三个发展特点:

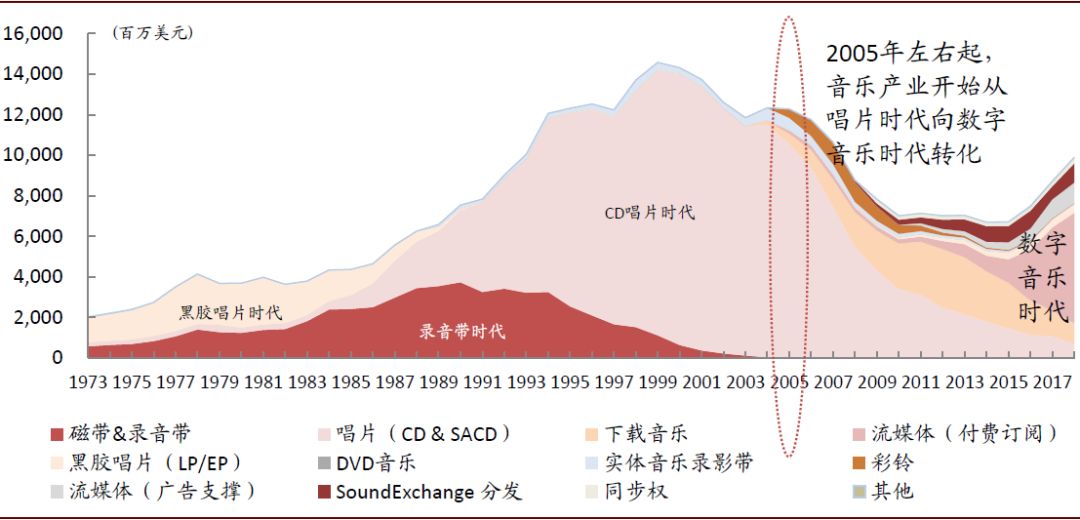

1)从内容形态的演进看,音乐集团是促进音乐产品迭代的主要推手。音乐集团的技术创新推动产业实现跨越式发展,也显著的提升了其自身的竞争力。音乐产业的演进史就是音乐技术载体的演进史,每一次技术的发展进步都会带来产业内从规模、竞争格局到产业链的发展变化。

图表: 音乐载体技术的发展推动产业变革(以美国音乐产业销售额为例)

资料来源:RIAA database,中金公司研究部

2)在发展战略上,外延并购厂牌,实现多元化、平台化发展。音乐的类型多样且流行风向多变,不断收购小厂牌、实现产品多元化是音乐集团共同的发展路径。通过收购音乐类型多样的小厂牌,音乐集团可以丰富自己的音乐产品类型,降低由于音乐风格流行变化带来的风险。此外,产品线的丰富也提高了音乐集团复用内容生产和发行资源、实现平台化发展的能力。

3)在竞争格局上,行业在互相兼并中整合,最终形成寡头垄断。音乐产业的发展史也是音乐集团之间相互兼并的历史。在互相兼并过程中,除收购厂牌促进产品多元化外,1990年代起,音乐集团的互相整合很大程度上受到了全球传媒集团整合的影响,唱片公司的兴衰因而受到母公司战略方向影响。从早期的“三大”硬件厂商,到其后的“六大”厂牌、“六大”唱片公司,发展到今天的“三大”音乐集团。音乐集团之间的互相兼并提高了行业的集中度,并在一定程度上促进了产业的规模化、工业化发展。

图表: 不同时期的音乐产业(上游内容方)竞争格局

资料来源:各公司网站,Musicmap Info,New York Magazine,Visualoop,界面,中金公司研究部

注:百代唱片公司在历史上被一分为几部分

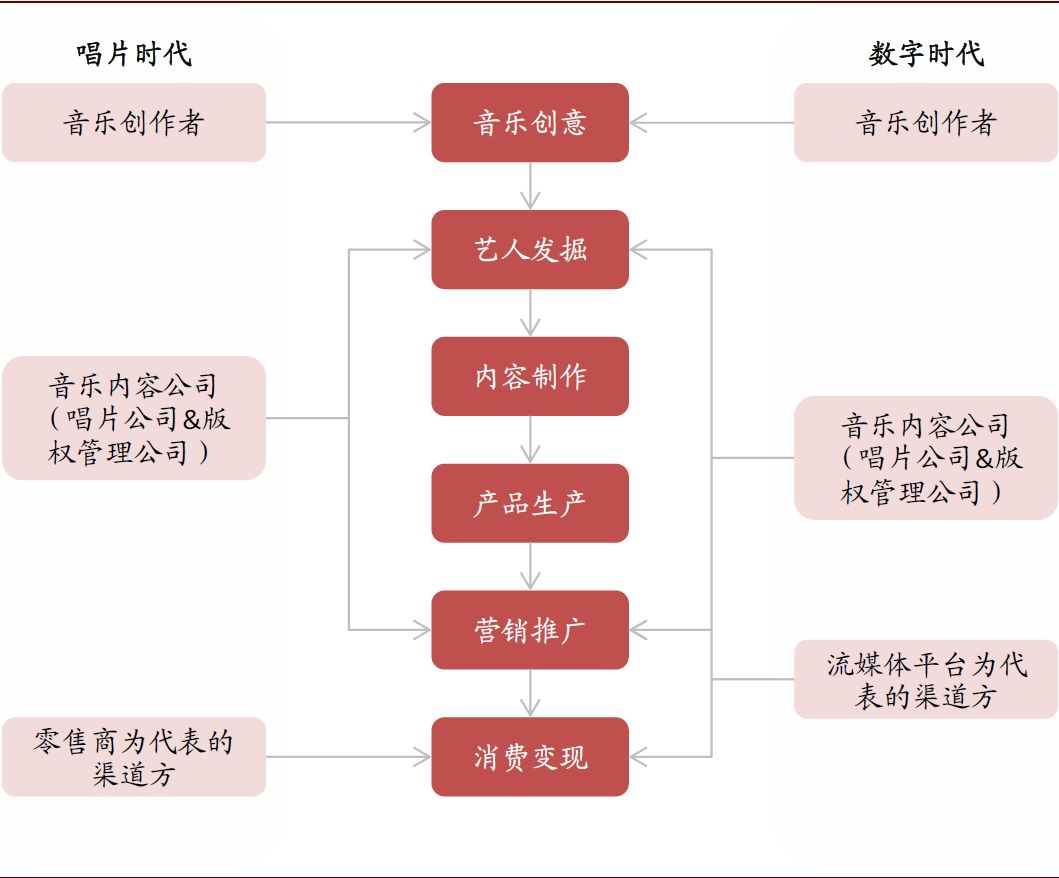

数字时代,音乐集团的价值何在?

近年来流媒体渠道的强势崛起,在带动全球音乐产业复苏的同时,也从音乐的制作、发行、营销三个方面,改变了音乐集团的收入结构,也一定程度上冲击了音乐集团的核心地位。此外,三大音乐集团也日益受到来自独立音乐代理商的挑战。但面对行业的变化,三大音乐集团仍具有其重要价值:

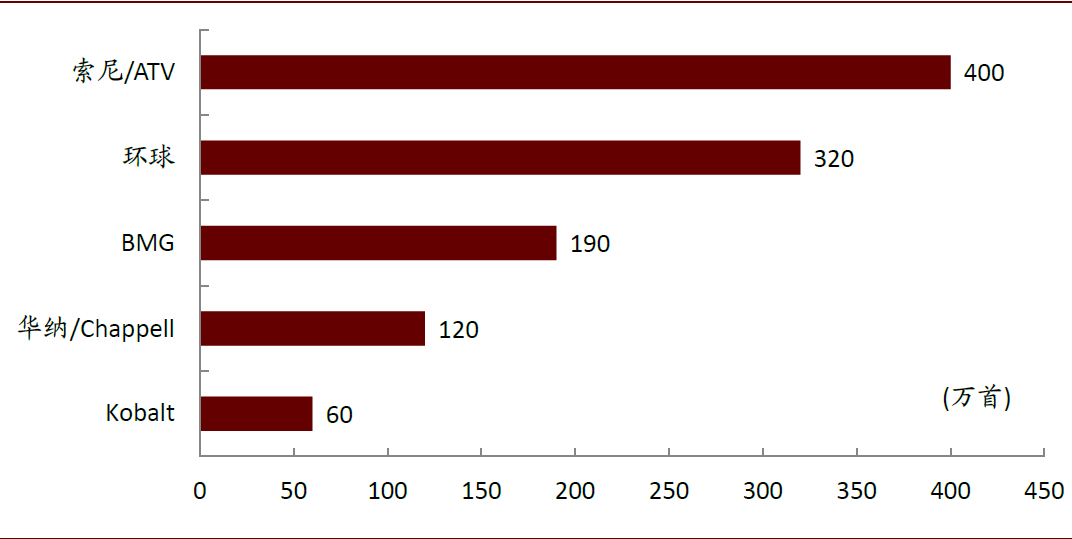

1)在内容资源上,音乐集团多年积累的丰富曲库是其核心资产,优质的内容资源具有长期价值;

图表: 2015年全球前五大版权管理/代理商曲库规模

资料来源:音乐财经,中金公司研究部

2)在内容产出方面,音乐集团仍然具有最强实力,拥有长期积累的厂牌资源,培养新鲜人才,生产新的优质内容;

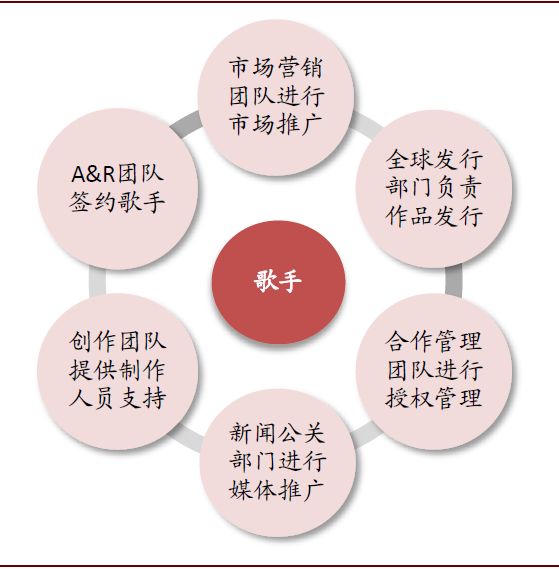

3)在营销能力上,音乐集团在音乐产业深耕多年,具有强大的资源聚合及渠道推广能力,在歌手包装、宣传渠道方面优势显著。

图表: 唱片公司为歌手提供的支持

资料来源:IFPI,中金公司研究部

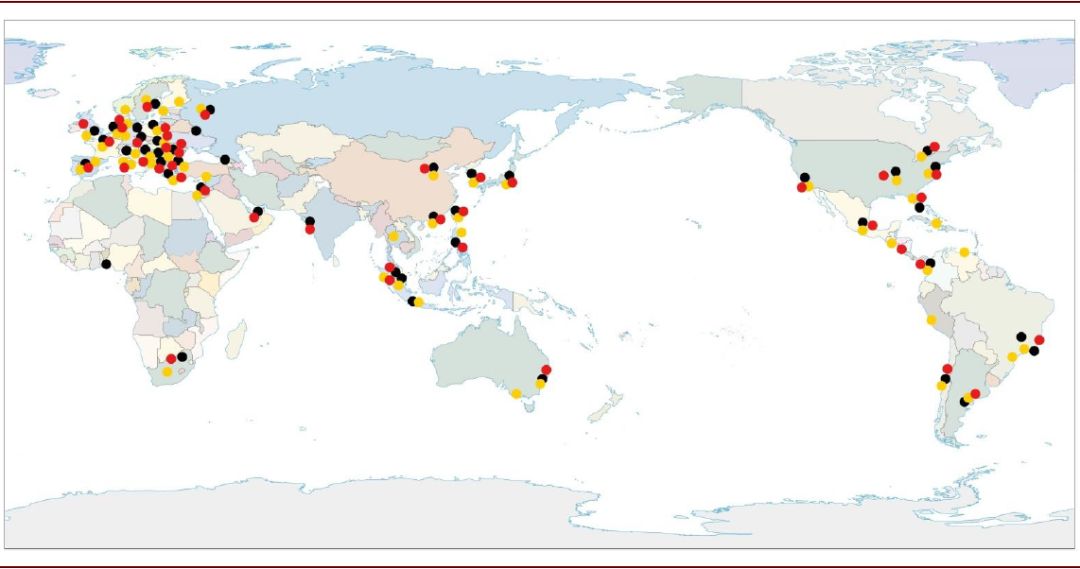

图表: 三大音乐版权管理公司全球发行能力优越,拥有超过100个分支机构

资料来源:各公司网站,中金公司研究部

注:黑色(45个)为环球音乐集团版权管理公司,黄色(52个)为华纳/查普尔版权管理公司,红色(43个)为索尼/ATV版权管理公司。由于分支机构所在地存在重合,图中所标位置为大致列示。统计时间截至2019年10月24日

音乐集团的未来:发挥内容储备优势,与音乐创作者共赢

我们认为,随着在线音乐平台逐渐向产业链的上游渗透,音乐集团面临来自渠道方的挑战。但在数字时代,音乐内容的重要性日益突出,音乐集团所具有的版权优势和内容产出优势将凸显更大的价值。我们预计,音乐集团在转型中将更加注重于内容资源的获取和音乐创作者权益的保护,从而实现共赢。

图表: 数字时代,音乐集团虽然受到来自渠道方的挑战,但仍处于行业核心

资料来源:中金公司研究部

通过回顾全球三大音乐集团的发展,我们认为“三大”在产业链的核心地位是技术发展、音乐资源积累、行业兼并整合的长期结果。在数字时代到来前,三大音乐集团已经完成了行业整合,在行业关键领域形成了“卡位”。

与全球音乐产业的发展历程相比,中国音乐行业起步晚,但发展迅速,并在流媒体时代基本实现了正版化。对比海外市场,中国音乐产业链中的内容方处于相对分散的状态,而流媒体平台已经基本实现了整合,从而在产业链合作中处于相对有利的地位。而中国与海外市场的相似之处在于,音乐内容的价值同样日益突出,我们认为对头部内容的争夺仍将是各大流媒体平台的重点。我们判断,以流媒体平台为代表的渠道方将在强化产业链合作的同时,持续推进自制内容体系的建设,从而在增强其话语权和品牌力的同时,进一步推动中国音乐产业的发展。

风险

行业发展速度不及预期,新技术替代,音乐版权保护不力。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP