国金证券:中教控股(00839)九校在校生达17万人,未来规模化优势将进一步体现

本文来自微信公众号“草叔消费升级研究”,作者:吴劲草、郑慧琳。

业绩简评

更改财年结算日为8月31日(FY2019为截至20190831的一年),便于更好地反映经营业绩。

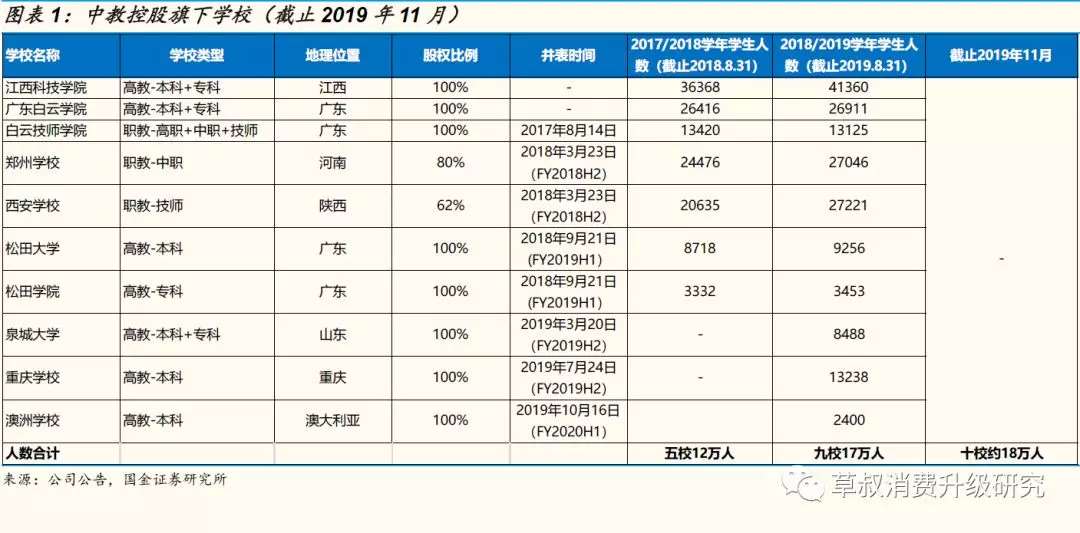

旗下九所学校,在校生人数达17万人。于2019年8月31日,中教控股(00839)在江西、广东、河南、陕西、山东及重庆六个省市经营六所高等教育学校及三所职业教育学校,在校生人数规模达17.0万人,同比增加40%(松田两校/山东学校/重庆学校共四校新并入)。

中教控股FY2019实现营业收入19.55亿元,同比增长51%。FY2019实现营业收入19.55亿元,同比增长51%,其中高等教育/职业教育收入分别同比增长38%/83%,分别占总收入比重为65%/35%。得益于财年内四校并入以及现有学校学生人数及学费增加,营收增速较快,郑州学校及西安学校收购于2018年3月完成(FY2018H2),松田大学,松田学校收购于2018年9月完成(FY2019H1),山东学校及重庆学校收购分别于2019年3月和7月完成(FY2019H2)。FY2019实现净利润6.87亿元,同比增长24%,调整后归属上市公司净利润7.47亿元,同比增长18%,EBITDA为10.09亿元,同比增长36%,调整后EBITDA为11.22亿元,同比增长32%。

中教控股于2019 年8月31日,账上银行结余及现金约为42.54亿元人民币,银行及其他借款及可换股债券约42.67亿人民币。宣布派发末期股息0.09港元/股,已支付中期股息0.035港元/股,全年按经调整归属于上市公司净利润计算派息率为30%。

最新重要进展:①携手惠理成立中国教育基金,报告期后集团向基金出资3030万元;②广州白云学院新校区第一期于2019年9月投入使用(0.8万人容量),第二期预计于2021年完成(1.8万人容量);2019年8月与肇庆政府签订协议,其将向集团提供1500亩土地(3万人容量)用于建立广州松田学院新校区;③2019年9月23日(FY2020)发布公告拟收购澳大利亚国王学院100%股权,收购已于10月16日完成,版图扩张至海外。截止2019年11月,十校(含国王学院)在校人数合计约18万人。

投资建议

中教控股是全国规模最大的高等教育&职业教育集团,其业务领域政策风险相对较小,扩张路线清晰,发展可期,未来规模化优势或将进一步体现。我们预计FY20/21/22归母净利润为8.50/9.88/11.29亿元(考虑到新并入学校毛利率水平较低,对FY20/21分别下调9%/7%,FY22为新增预测),对应PE为24/20/18x,维持买入评级,目标价15港元。

风险提示:送审稿终稿尚未落地;招生不及预期;收购存不确定性等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP