华创证券:大悦城(00207)重组焕发活力,商业+产业协同拿地优势凸显

本文来自微信公众号“地产豪声音”,作者:袁豪、鲁星泽、曹曼、邓力。

分 析

1 逆周期积极拿地、成本控制再优化,“商业+住宅”整合优势逐步显现

3Q19拿地面积403万平,拿地金额214亿元,分别相当于18年销售面积和销售金额的313%和54%,拿地态度积极;拿地均价5,315元/平,占比同期销售均价仅21%,并且较18年拿地均价6,433元/平下降17%,拿地成本控制优秀。其中Q3拿地面积295万方,拿地金额151亿元;拿地均价5,108元/平,较19H1拿地均价5,882元/平下降13%,较18年拿地均价6,433元/平下降21%,拿地大增同时成本控制优异,其中昆明、武汉、济南等城市拿地均有商业协同效应,拿地隐含毛利率较高持续验证“大悦城”商业地产+住宅开发的拓展模式。此外,公司与西安、青岛、武汉、长沙、郑州、成都等多地达成战略合作,积极推动项目落地。19H1末,住宅未结算面积1,082万方,权益比例53%;其中一、二线分别占比20%和67%,按照2.3万元均价估算总货值约2,453亿元;可售面积811万方、对应总货值1,837亿元,覆盖18年AH销售金额3.8倍,考虑19Q3积极拿地后,土储对销售的覆盖率将更高。目前公司土储布局优质,并且可售资源充裕,这将综合推动后续销售稳增。

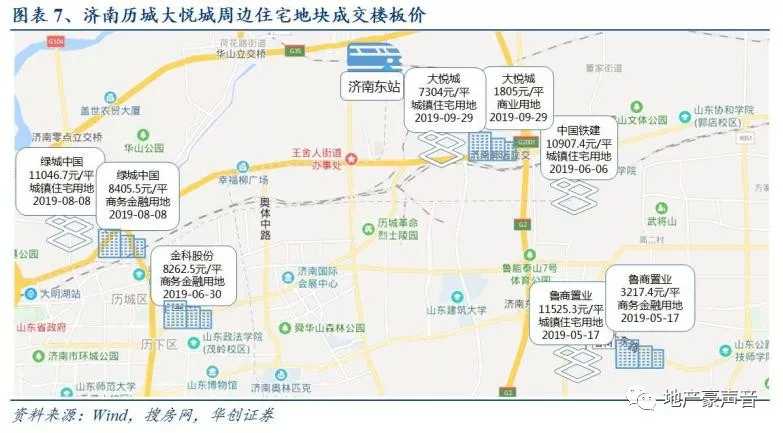

2大悦城(00207)品牌、中粮产业协同拿地,总体/住宅楼板价较周边折价47%/38%

2017年至今,公司利用大悦城品牌与中粮产业协同在二线城市获得低价地块,总体平均拿地楼板价较周边住宅成交均价折价47%,其中我们估算分摊后住宅拿地均价较周边住宅成交价格平均折价38%。拿地方式共三类:1)商业综合体地块招拍挂:重庆渝北大悦城拿地均价4,426元/平vs.周边宅地均价9,192元/平vs.周边住宅售价19,250元/平;武汉光谷大悦城拿地均价3,156元/平vs.周边宅地均价9,832元/平vs.周边住宅售价15,000元/平;成都天府大悦城拿地均价4,815元/平vs.周边宅地均价6,761元/平vs.周边住宅售价20,000元/平;济南历城大悦城住宅拿地均价5,789元/平vs.周边宅地均价11,160元/平vs.周边住宅售价15,800元/平。2)中粮产业协同:2019年10月获取武汉蔡甸柏林小镇项目,其中拿地要求配套商业以及全国性食品企业总部,拿地均价较周边地块折价率38%。3)大悦城品牌效应:西安大雁塔大悦城(收并购项目)开业获得圆满成功,西安市政府于今年7月与公司签订战略合作协议,锁定上塔坡城市综合体中粮千禧国际区项目,计划总投资250亿元,用地面积990亩。主要建设商业综合体、甲级写字楼、一贯制学校、创业公寓、住宅等。

3 投资建议:重组焕发活力,商业+产业协同拿地优势凸显,维持“强推”评级

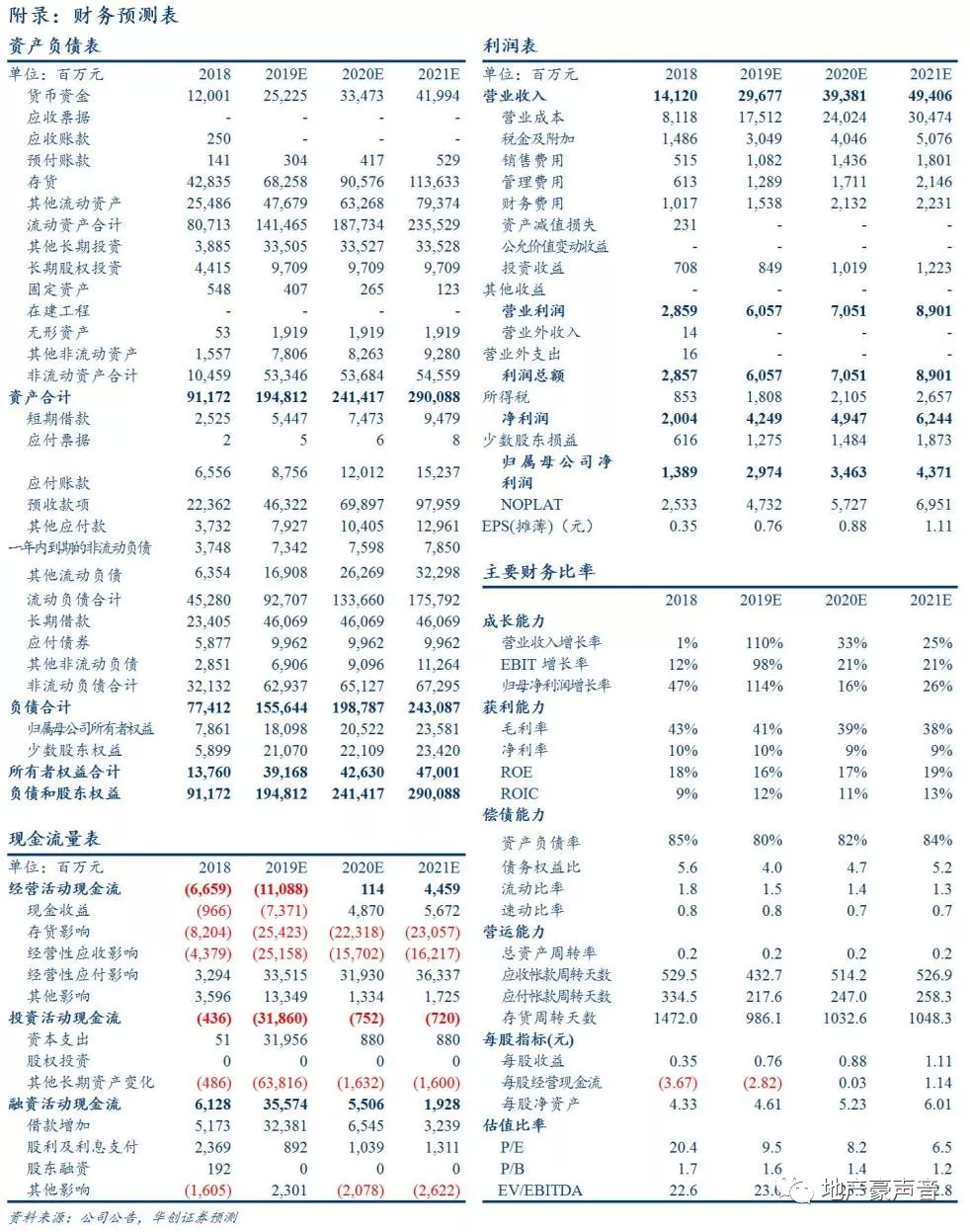

大悦城作为内资商业地产标杆,卡位一二线核心资产,拥有极强的招商、运营和品牌力,历年租金稳定增长。AH平台整合后拿地端获得强大优势,积极拿地之后也推动销售持续快增,核心基金撬动资本赋能、轻重并举加速标准化复制。我们维持公司A股2019-21年每股收益预测分别为0.76、0.88、1.11元,现价对应19/20PE为9.5/8.2倍,较每股NAV14.09元折价49%,目前现价仅略高于重组价格6.84元(除息后6.73元),优质资产低估,我们按照NAV折价30%以及20年目标PE11倍,维持目标价9.86元,维持“强推”评级。

4 风险提示:社零增速不及预期,公司住宅开发业务结算进度不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP