京东(JD.US)Q3财报解读:技术驱动发展,盈利逐步释放

本文源自“彭毅的研究视角”为微信公众号,作者:彭毅、龙凌波。

1 报告摘要

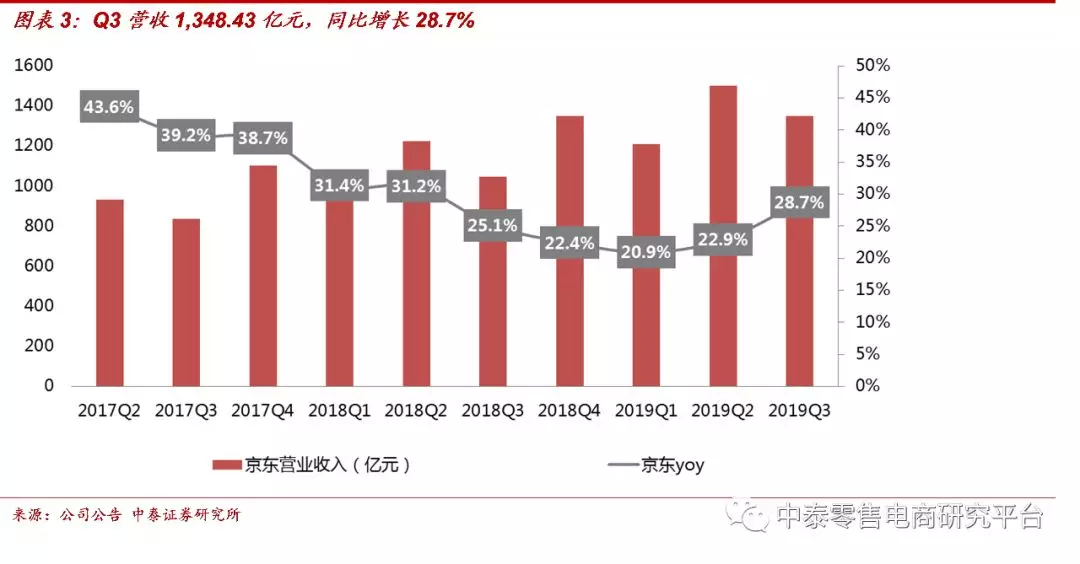

事件:京东(JD.US)2019Q3实现营业收入1,348亿元,同比增长28.7%;Non-GAAP归母净利润为30.86亿元,同比增长161%。京东预计Q4实现营业收入1,630-1,680亿元,同比增长21%-25%。

市场下沉和C2M定制驱动收入增长。

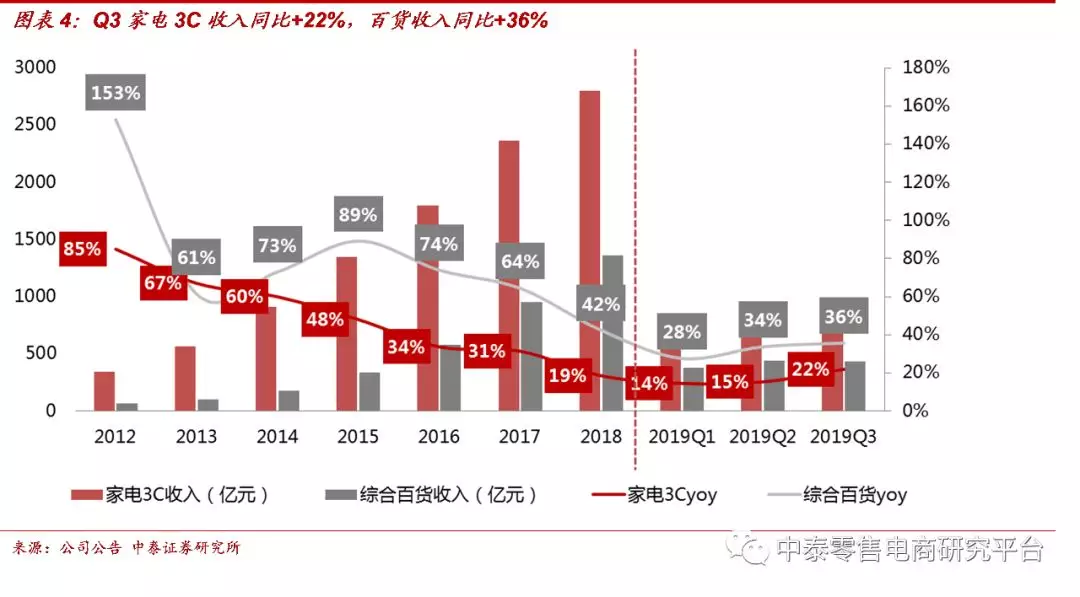

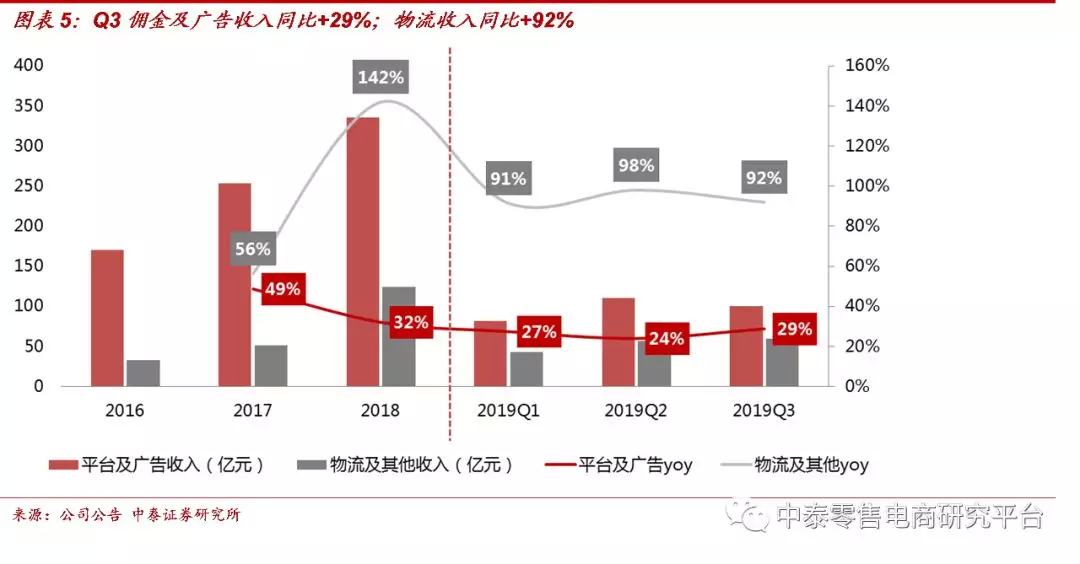

本季度京东年活跃买家环比增加1,310万人,用户持续稳健增长,主要是社交电商平台“京喜”推动低线市场销售增长,以及反向定制业务满足个性化需求的影响。目前京东已经形成“品牌商品+定制商品+低价商品”的产品结构,全方位满足各层级群体的消费需求。Q3实现营业收入1,348.43亿元,同比增长28.7%。其中,商品销售收入同比增长26.6%;拆分来看,家电3C产品的销售收入同比增长22%,主要是反向定制商品销售强劲,以及低线用户的大家电、手机等高价值消费需求释放的影响;综合百货收入同比增速回升至36%。三季度服务收入为159.88亿元,同比增长47%,占比达11.9%;其中,平台佣金及广告收入同比增长29%;物流收入同比增长92%,第三方物流收入占物流总收入的比重接近40%,外部订单持续放量。

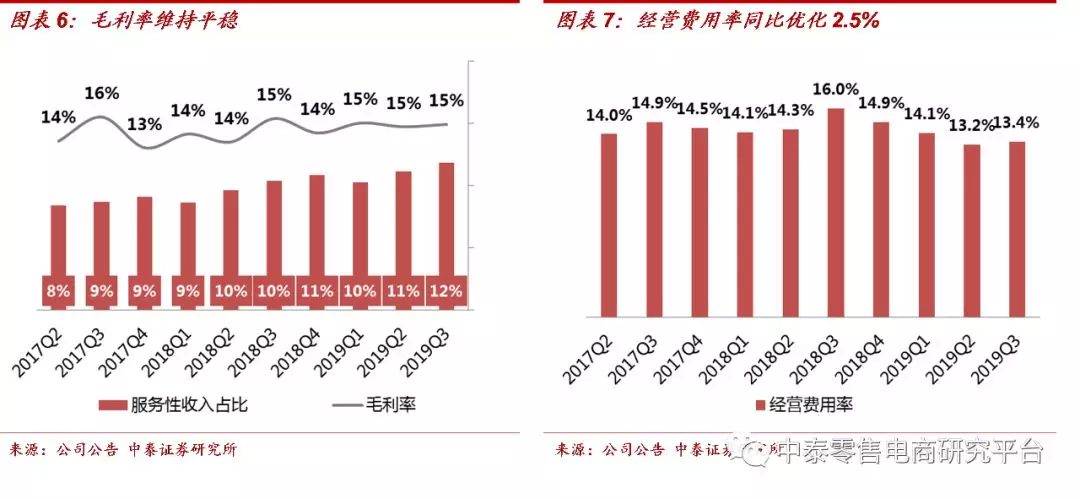

规模效益持续释放,零售盈利大幅增长。

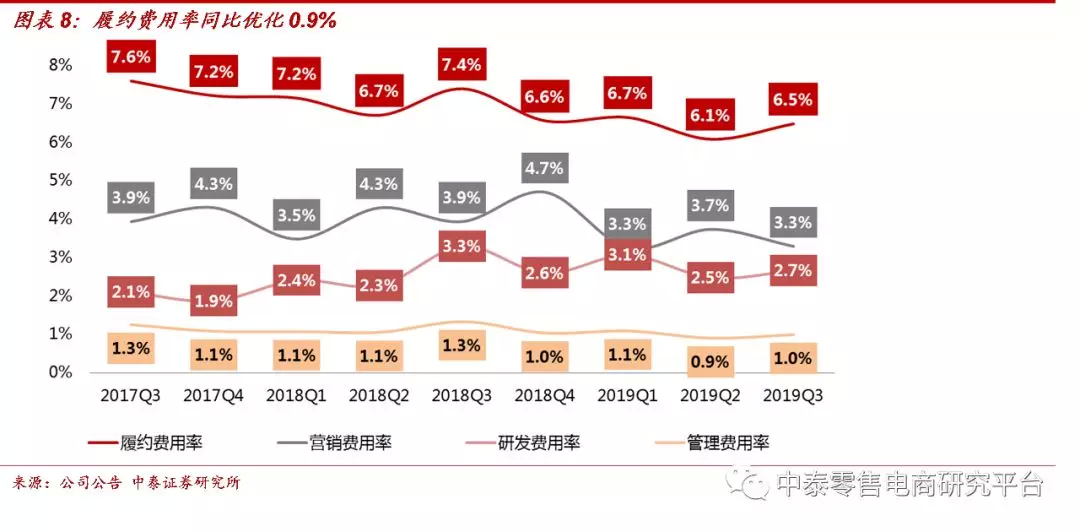

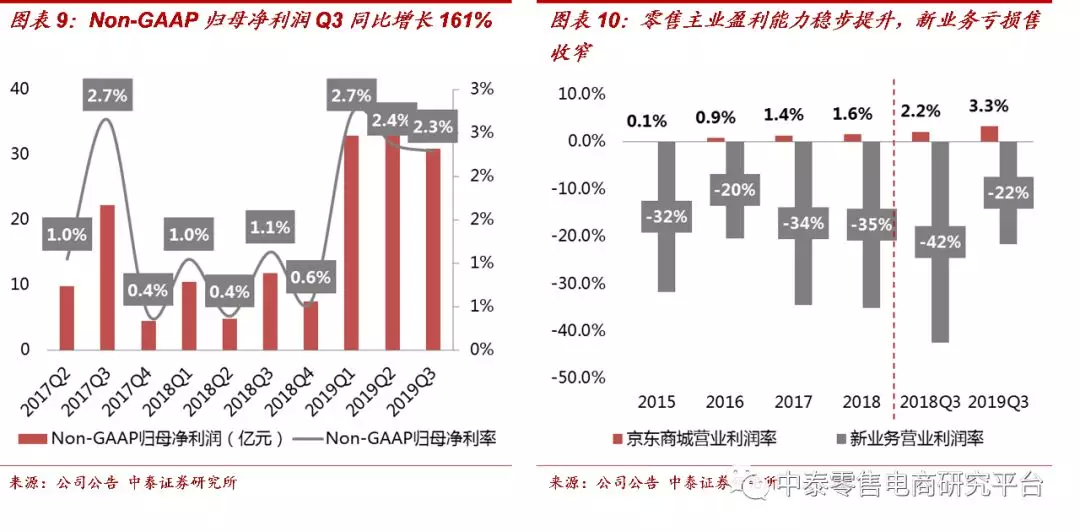

Q3经营费用率为13.4%,同比优化2.6%,其中履约费用率同比减少0.9%,前期物流投资进入丰收期,24小时达物流服务已覆盖了90%的区县,人口密集区域的履约效率持续提升。Q3京东Non-GAAP归母净利润达30.86亿元,同比增长161%,Non-GAAP归母净利率达2.3%。分模块来看,京东商城Q3营业利润率达3.3%,创历史新高,零售主业盈利稳健提升,新业务亏损也在逐步收窄。

基础设施不断完善,生态布局持续深化。

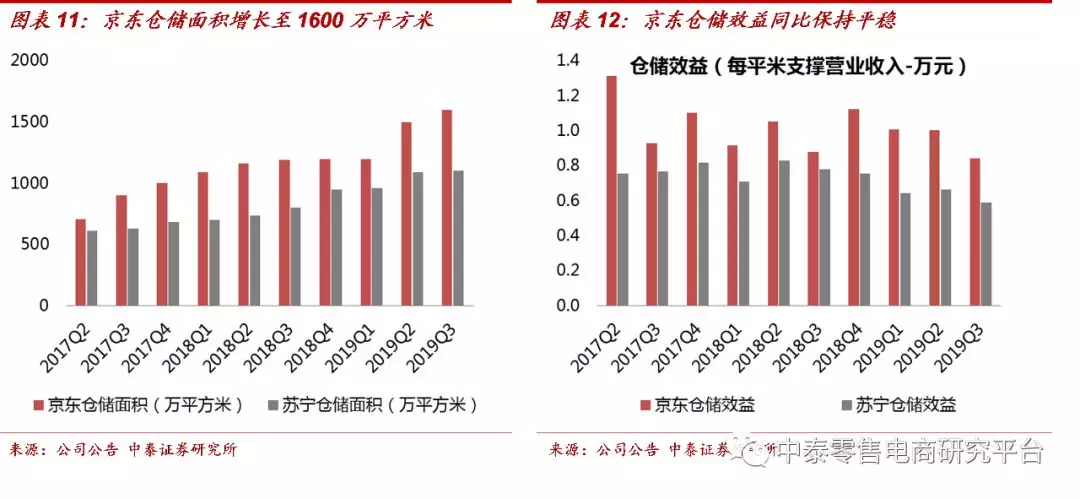

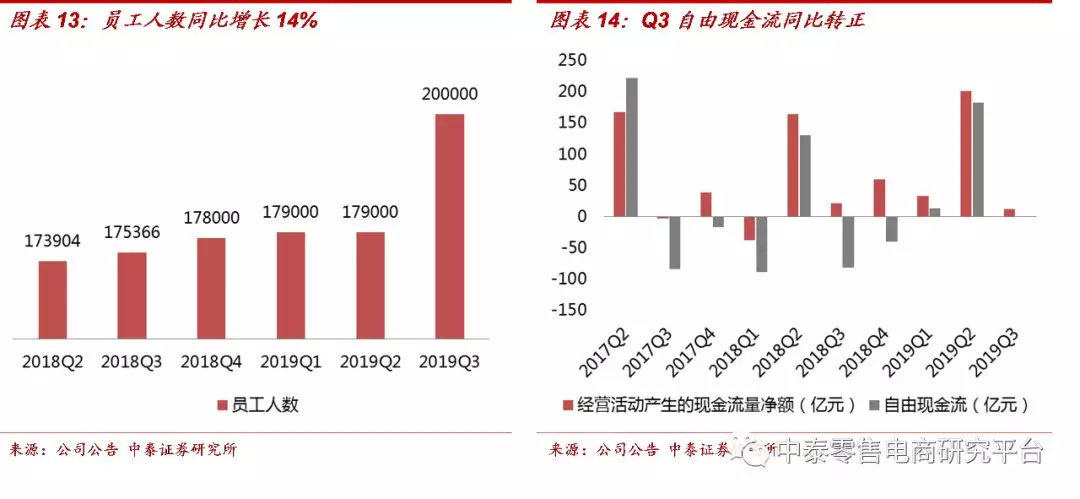

截至19Q3京东物流运营超过650个仓库,仓储面积约1,600万平方米,同比增长34%,物流基础设施建设持续完善。19Q3京东员工人数超过20万人,同比增长14%;TTM自由现金流为157亿元,同比增长380%,为多元业务发展提供人员和资金的充足储备。京东集团已经形成零售、数科(金融)、物流、健康四大板块生态布局,业务协同效应有望持续释放。

2019年电商市场风云变幻,京东在收入、利润、现金流方面都实现了稳健增长,盈利能力稳步提升。2020年在保持业绩稳健增长的基础上,京东将持续聚焦技术服务收入增长,将技术服务业务打造成未来五年公司收入和利润增长的关键引擎。京东前期重资产的基础设施建设已进入回报期,用户体验和供应链能力大幅提升,经营规模效益持续释放,盈利有望步入上升通道。

风险提示事件:

(1)流量红利持续减退,电商平台用户流失,营收增速大幅放缓;(2)竞争格局发生大变化,追赶阿里后劲不足,被拼多多等新进入者实现赶超;(3)物流规模效益不明显,社会化程度不达预期;(4)京东数科转型不畅,资本投入持续加大等。

运营及财务数据分析

市场下沉和C2M定制驱动收入增长

从用户的角度来看,本季度京东年活跃买家环比增加1,310万人,用户持续稳健增长;年ARPU值达1,618元/人,同比增长185元/人,用户粘性进一步提升。用户增长强劲主要是市场下沉和C2M定制商品战略成效凸显的影响。9月京东上线社交电商平台“京喜”,具有社交属性强、购买转化率高的特征,推动低线市场销售增长;另一方面,京东利用平台丰富的数据资源持续推进反向定制业务,满足消费者个性化需求。在商户资源方面,截至9月30日,京东第三方平台签约商家数超过25万,环比增长超过3万商户,供应链能力持续优化。目前京东已经形成“品牌商品+定制商品+低价商品”的产品结构,全方位满足各层级群体的消费需求。

收入:2019Q3京东实现营业收入1,348.43亿元,同比增长28.7%,营收增速较Q2环比提高5.8%。其中,商品销售收入为1,188.54亿元,同比增长26.6%;拆分来看,家电3C产品的销售收入为757.84亿元,同比增长22%,增速环比提高7%,主要是家电3C品类反向定制商品销售增长强劲,以及低线市场占比提升,低线用户的大家电、手机等高价值消费需求释放的影响。综合百货收入为430.7亿元,同比增速回升至36%。2019Q3服务收入为159.88亿元,同比增长47%,占比由去年同期10.4%提升至本期11.9%;其中,平台佣金及广告收入达99.86亿元,同比增长29%;物流收入为60.02亿元,同比增长92%,第三方物流收入占物流总收入的比重接近40%,外部订单持续放量。

Q3京东归属于普通股股东的净利润达6.12亿元,同比减少80%;Non-GAAP归母净利润达30.86亿元,同比增长161%,Non-GAAP归母净利率达2.3%。分模块来看,京东商城Q3营业利润率达3.3%,创历史新高,零售主业盈利稳健提升,新业务亏损也在逐步收窄。

基础设施不断完善,生态布局持续深化

截至19Q3京东物流运营超过650个仓库,仓储面积约1,600万平方米,同比增长34%;Q3京东单位仓储面积支撑营业收入为0.84万元/平米,同比保持平稳,优于苏宁同期水平。三季度京东物流持续推进千县万镇24小时达计划,进一步提升低线市场物流效率。物流基础设施建设持续完善。

19Q3京东员工人数超过20万人,同比增长14%。三季度经营活动现金流为12.6亿元,同比减少43%;自由现金流为0.6亿元,同比增长101%;TTM自由现金流为157亿元,同比增长380%。公司人员储备和现金流充足,为业务发展提供有力支撑。目前京东集团已经形成零售、数科(金融)、物流、健康四大板块生态布局,多元化业务实现蓬勃发展。

(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP