中信证券:新能源汽车国内驱动换挡,海外加速崛起

本文来源“CITICS汽车研究”,作者中信证券。

01 国内景气短期承压,中长期成长趋势不变

新能源汽车是国家战略方向,中长期成长趋势明确。新能源汽车是国家坚定支持的战略性新兴产业,中长期成长趋势明确。虽然行业盈利会受到补贴政策退坡的短期影响,但长期扶持的政策导向不变,产业政策从直接补贴向间接扶持过渡,“双积分”、限购限行、基础设施建设、安全核查、电池后处理推进等促进措施有望推动产业健康发展。

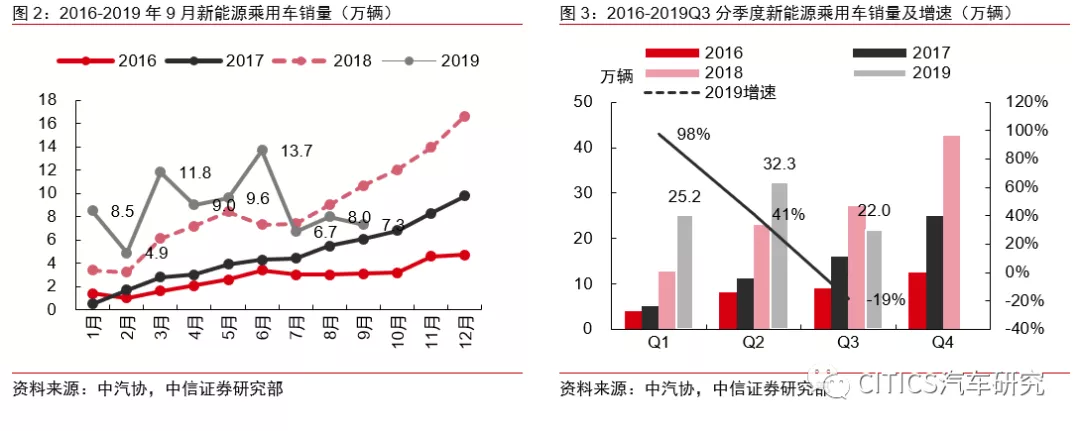

行业短期景气承压。新能源汽车从此前主要由补贴驱动高增长,逐步向市场驱动、产品驱动转变。从国内新能源乘用车季度销量数据看,2019年三季度销量22万辆,增速同比-19%,首次负增长,短期存在一定的压力。

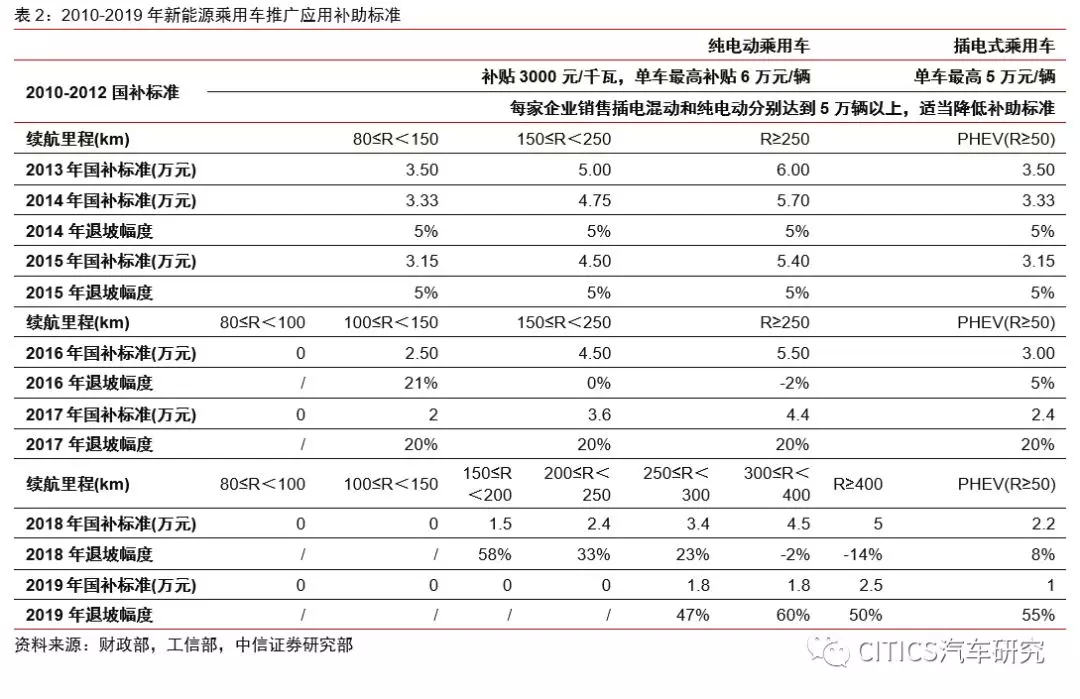

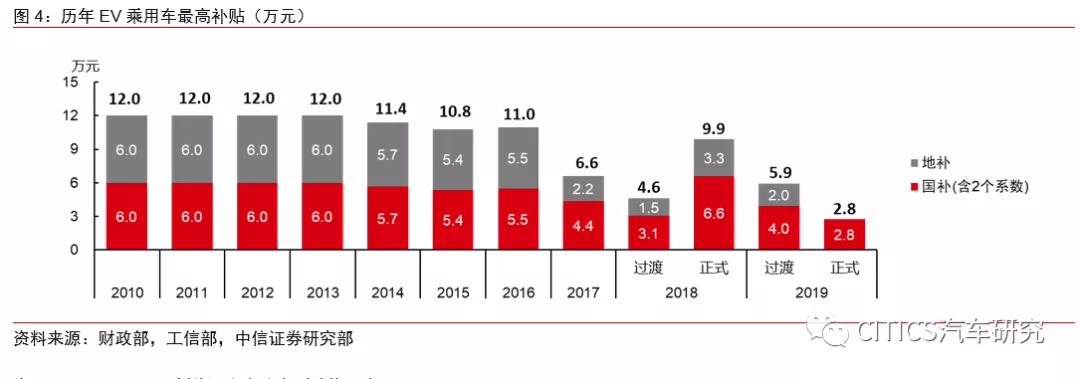

我们认为主要原因如下:1. 新能源汽车补贴退坡继续退坡,尤其是6月份进入执行期,单车型最高补贴已经从2018年的最高约10万元退坡到不到3万元,导致车企(包括很多生产高续航车型的车企)积极性下降。2. 短续航的A00销量同比出现明显下跌,占比明显下降。3. 传统燃油车市场由于六月国五切国六的影响,价格下降较多,与之相对应新能源汽车价格没有下降,存在一定的挤压,短期传统燃油车价格并未恢复。

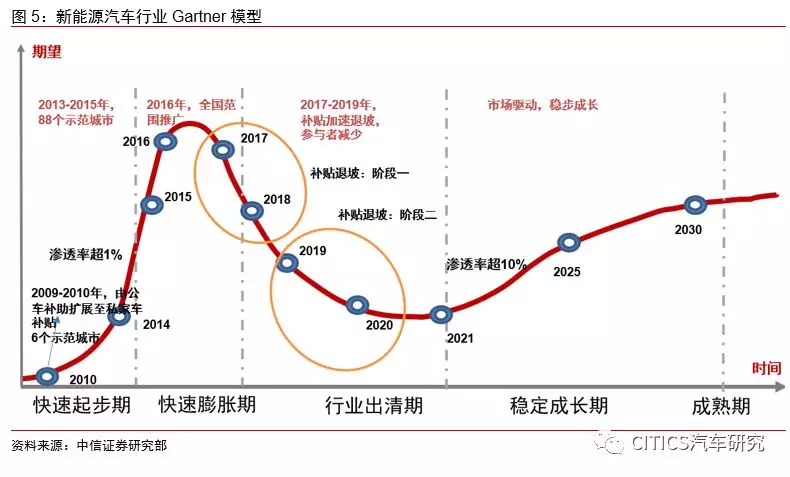

补贴驱动向市场驱动换挡,行业格局仍在出清。我国新能源汽车在过去十年迎来了高速发展,按新能源汽车行业发展历程,我将其划分为五个阶段:

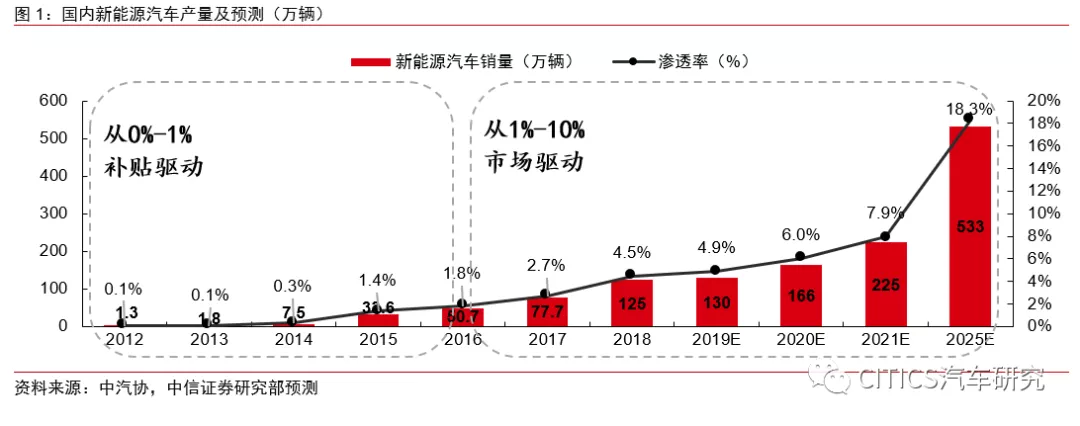

第一阶段,2010-2015年,快速起步期:我国新能源汽车2012和2013年的产量分别是1.3万辆和1.8万辆,在新能源汽车补贴政策驱动下,2014年和2015年迎来了高增长,产量分别达到了7.5万辆和32.6万辆,渗透率分别为0.3%和1.3%,增速分别为416%和426%。

第二阶段,2015-2017年,快速膨胀期:高额补贴推动行业高速增长,众多参与者进入新能源汽车产业链各个环节,行业进入快速膨胀期;

第三阶段,2017-2020年,行业出清期:2017年新能源汽车补贴开始退坡,行业进入出清阶段。2017-2018年,补贴政策对长续航、高能量密度电池系统的车型维持高额补贴,对低端车型(以低续航的A00车型为主)的补贴大幅减少,尾部车企及其供应链开始出清。2019年下半年,高端车型的补贴开始大幅下降,行业加速出清。

第四阶段,2021年-2030年,稳定成长期:行业由补贴驱动转向了市场驱动,好产品供给创造市场需求,成本下降进一步驱动行业增长。预计2021-2025年之间,新能源汽车渗透率有望超过10%,到2025年有望达到20%左右。

第五阶段,2030年之后,成熟期:新能源汽车行业在产品力,性价比方面可以和传统燃油车媲美,进入成熟期,新能源汽车渗透率有望达到30-40%之间。

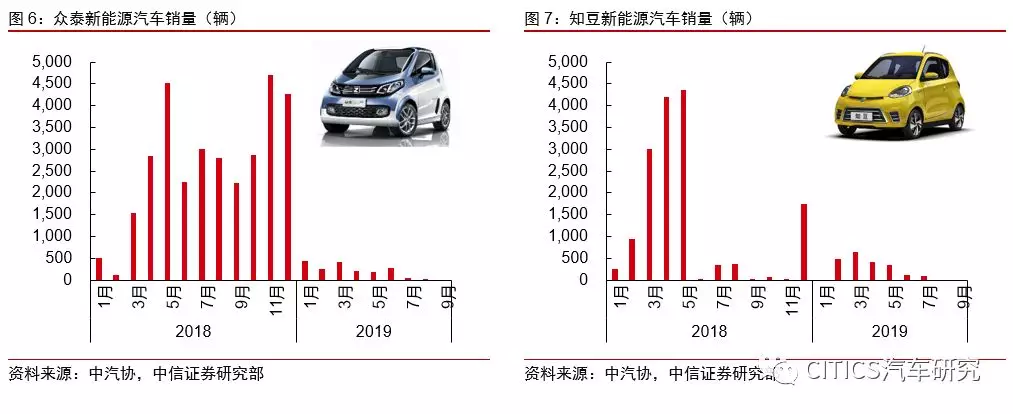

2017-2018年,尾部车企及其供应链承压。根据中汽协数据,众泰新能源汽车与知豆新能源2019年以来销量都呈现大幅下滑,预计主要系补贴退坡影响。在补贴加速退坡过程中,尾部车企加速出清,车企销量快速下滑也将会导致其对应供应链加速出清。

国内企业车型加速投放,爆款潜力初现,看好2020H2行业触底回升。短期新能源汽车在售车型,其电池参数、续航里程等与补贴关联性强,盈利能力受补贴退坡影响,随着国内主流电动车企在电动平台加大投入,并加快新车投放,例如比亚迪的“王朝系列”新款车型、广汽(02238)的Aion S,Aion LX、吉利(00175)几何A、上汽Marvel X改款等,越来越多更加注重产品力和市场需求的新车型推出有望创造更多的需求。

02 海外车企电动化提速,积极布局中国市场

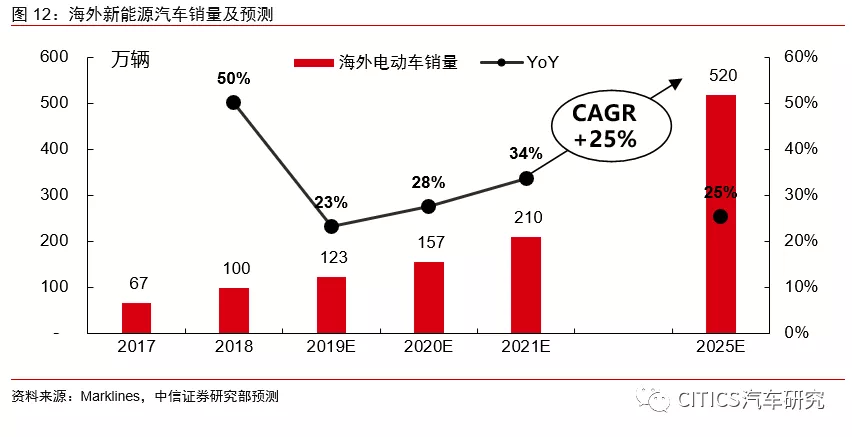

海外新能源汽车继续高增长,2025年有望超过500万辆。海外新能源汽车2018年销量约100万辆,2019年有望超过120万辆,预计2025年销量有望超过500万辆,CAGR约25%。

海外车企电动新车型2019下半年起密集投放,2020年将是拐点。海外各车企电动车年销量规划宏大,到2025年销量目标总计超1000万辆。同时,为提升电动产品竞争力并降低生产成本,海外车企纷纷引入正向开发的电动平台,将为电动车型推出奠定基础。

节奏上看,2019年底起基于正向电动平台开发的新车型预计将陆续上市,如:大众MEB平台的第一款电动车型ID.3现已发布并将于2019年底在欧洲首发、奥迪e-tron现已上市,保时捷高端电动车型Taycan已经上市,宝马全新电动平台iNext将于2021年上市,戴姆勒eQ系列车型已经开始上市等。在2019年法兰克福车展(全球最早最大的国际车展)上,参展的电动车型达约30款,为历届最多。综上,预计2020年是海外电动车景气拐点。

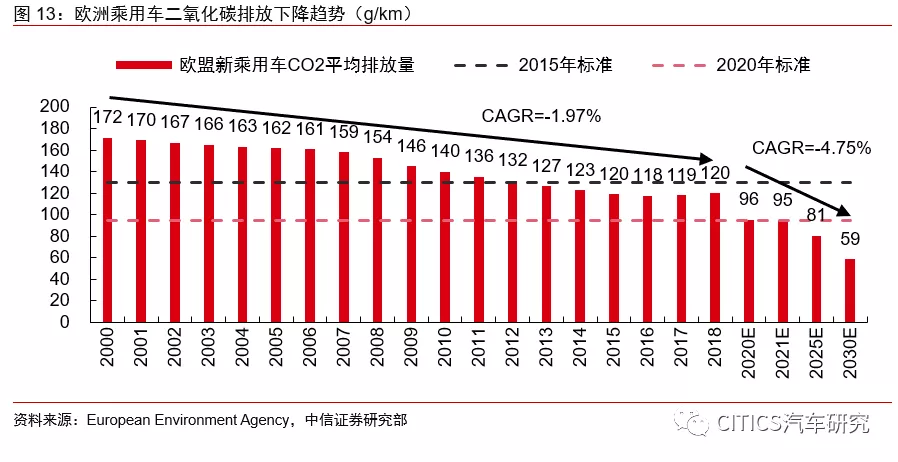

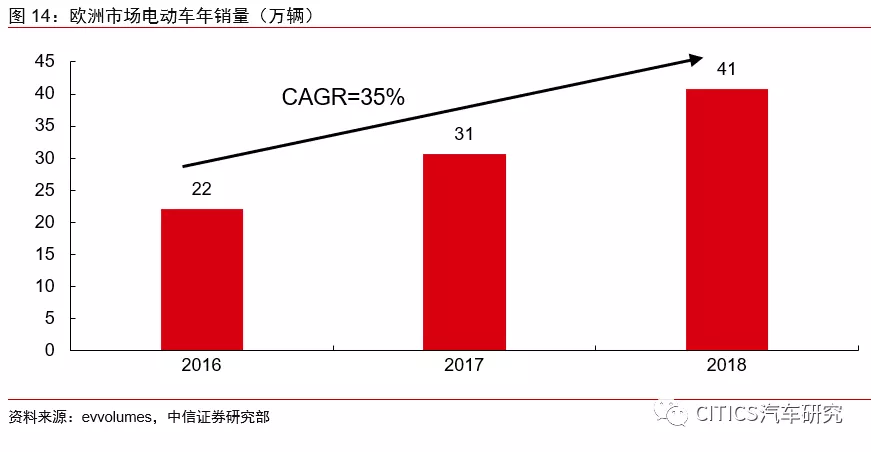

欧洲碳排放政策加速趋严,欧洲电动车市场将是海外电动车最大增长极。欧洲市场本身是仅次于中国、美国的电动车消费市场,2016、2017、2018年销量分别为22、31、41万辆,复合增速达到35%。2019年4月,欧盟正式通过碳排放新标,要求2020年欧盟出售的新乘用车和货车平均CO2排放标准分别达95g/km与147g/km,2025/2030年CO2平均排放量较2021年减少15%/38%,下降幅度、速度远超之前法规,有望推动欧洲新能源汽车销量继续高速增长。

特斯拉国产进度超市场预期。特斯拉上海工厂Gigafactory 3于2019年1月7日在上海投建,仅用时9个月左右便完成了工厂建设。10月中旬起,上海工厂已经进入“pre-production”状。我们预计特斯拉上海工厂初期生产方式为CKD,产能有望于2019年底前达到1000辆/周(年化5万辆/年)水平,后续将陆续切换至直接采购国内零部件。

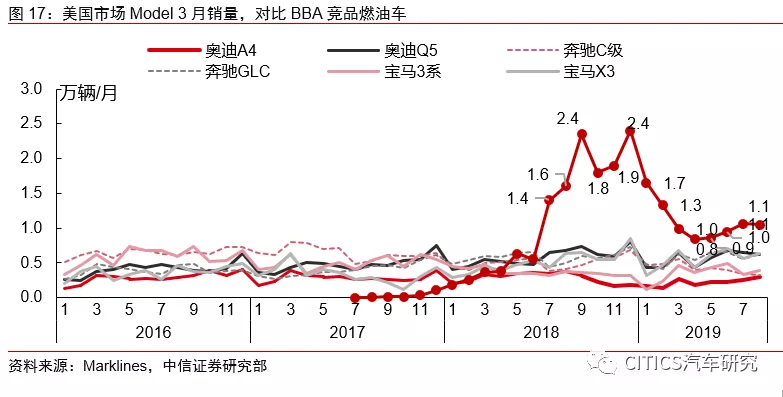

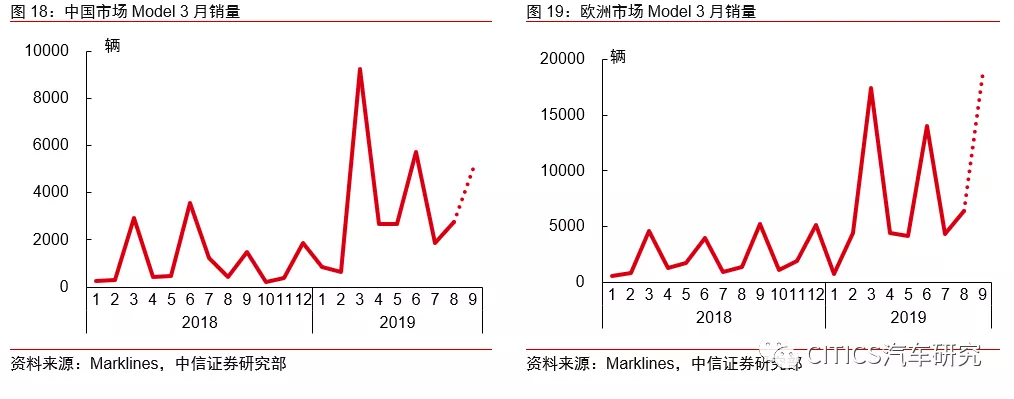

得益于优势产品力,特斯拉在海外市场销量持续增长。2019年前三季度特斯拉Model 3全球销售20.8万辆,同比大幅+152%,全球三大市场销量持续高增长:1. 美国市场:特斯拉超越BBA竞品燃油车,月销稳定在1万辆以上;2. 欧洲市场:在挪威、荷兰、西班牙等国销售稳定增长,月销量稳定在5000辆以上;3. 中国市场:2019年月销基本保持在4000辆以上,随着9月购置税减免,预计后续销量有望继续走高。

免购置税后进口Model 3价格已提前达到国产价格水平。根据《免征车辆购置税的新能源汽车车型目录》(第二十六批),自2019年8月30日起至2020年12月31日,特斯拉Model S/X/3所有车型获购置税减免。由于中国市场购置税免除,9月起中国进口Model 3最低配版本到手价格降至36/42万元,已提前达到国产Model 3的33/36/41万元价格水平。我们预计2020年国产Model 3/Y将达8-12万辆,相应拉动中国区年销售达到10-15万辆水平。

03 推荐特斯拉供应链、LG化学供应链

特斯拉国产化超预期,预计2020年上海工厂生产8-12万辆。特斯拉国产化超预期,预计上海工厂Model 3/Y车型的产量2019-2023年分别为0.6/11/22/33/45万辆,相应预计拉动电池需求2019-2023年分别为0.4/6.6/13/20/27GWh。

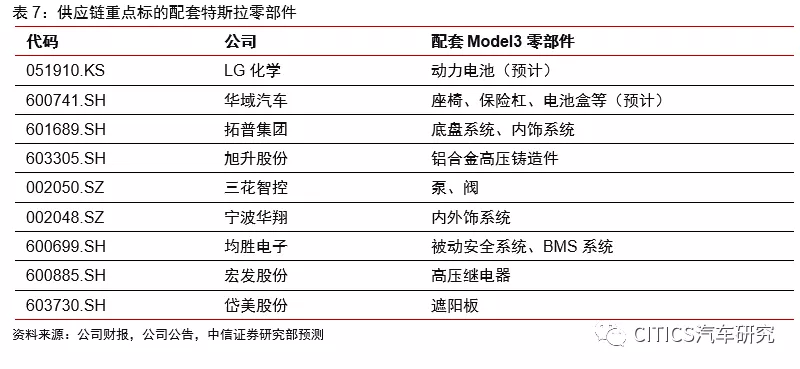

特斯拉销量大增,供应链国产零部件厂商受益。依托中国成熟、高效的零部件供应链体系,大量零部件将国产化、本地化供应。其中:预计旭升股份、拓普集团、三花智控、宁波华翔、华域汽车、岱美股份等单车价值量较大。

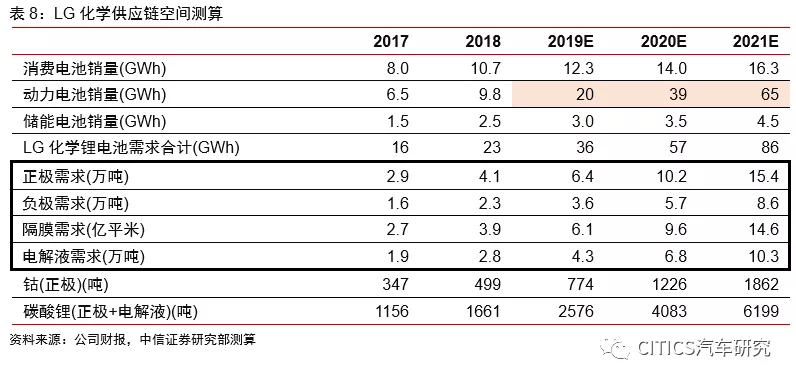

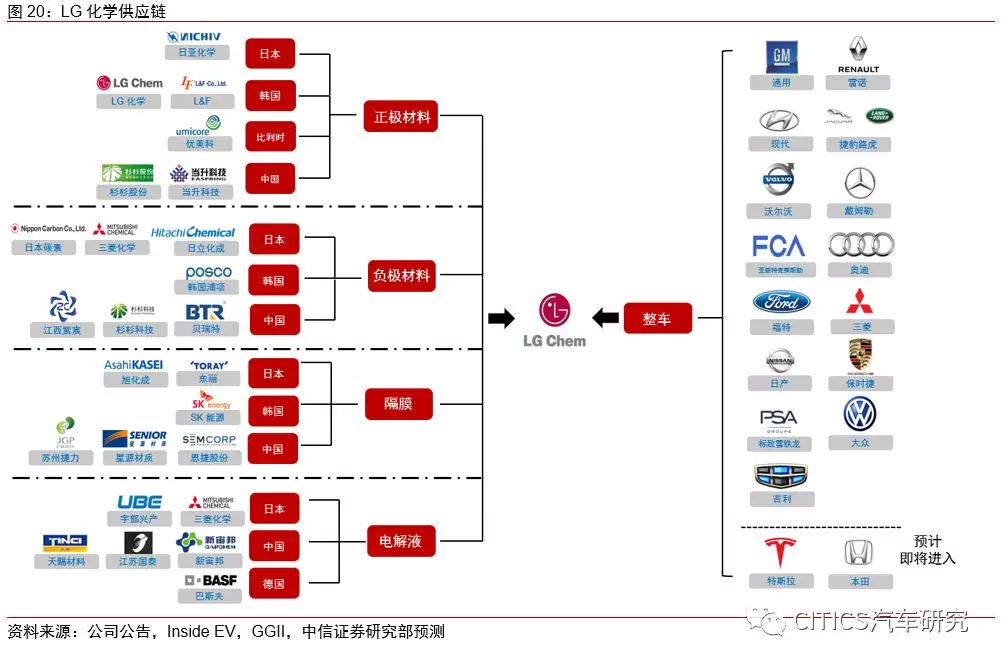

海外车企电动化进入拐点,LG化学配套电池确定性高,供应链直接受益。特斯拉放量,LG化学南京工厂预计配套其上海工厂,同时欧洲车企进入新车密集投放期,LG化学配套欧洲车企车型最多。我们预计两大驱动力将拉动LG化学动力电池2019-2021年销量达20/39/65GWh,带动整体锂电池销量达36/57/86GWh,对应四大原材料采购需求未来三年CAGR高达55%。

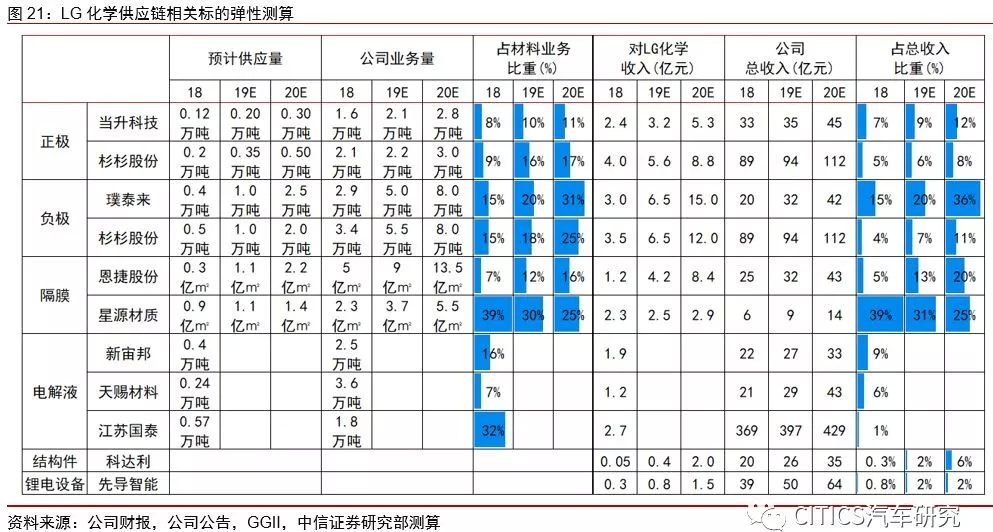

LG化学供应链把握当前业务比重高及后续弹性大的标的。我们测算,目前星源材质(隔膜)配套LG化学业务占比较高,而恩捷股份(隔膜)、璞泰来(负极)虽然目前占比较低,但后续受LG化学需求增长快,拉动弹性较大。

风险因素

(1)新能源汽车销量不达预期;

(2)成本降幅不达预期;

(3)终端价格竞争加剧;

(4)政策落实不达预期。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP