地产是否为美国经济的风向标?

本文来自微信公众号“长江宏观固守”,作者赵伟团队。

报告摘要

美国地产在经济回落初期,易现阶段性改善,但最终都跟随经济、重回下行通道

今年以来,美国地产销售及投资持续改善;部分市场人士提出地产改善将带动美国经济企稳。年初至今,不同于GDP增速持续回落,美国新屋销售、地产投资增速分别由2.6%、-3.4%升至15.5%、-1%。地产亮眼表现下,部分市场人士提出“地产销售、投资的改善将拉动美国总消费、投资,最终支撑经济企稳”。

历史数据显示,美国地产销售、投资与总消费、投资之间相关性很弱,走势经常背离。历史回溯来看,地产是美国经济的重要组成部分,但无法主导经济的走势。一方面,美国总投资与非地产投资的走势高度一致,而与地产投资频频背离。同时,地产销售和私人商品消费、服务消费之间,没有稳定的相关关系。

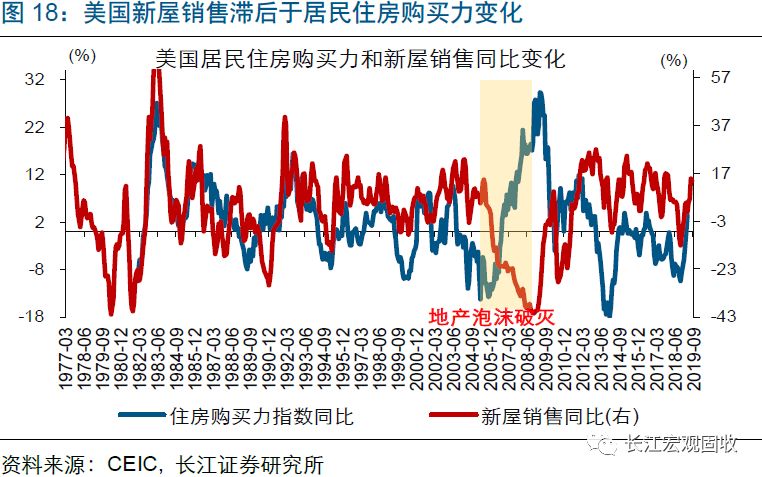

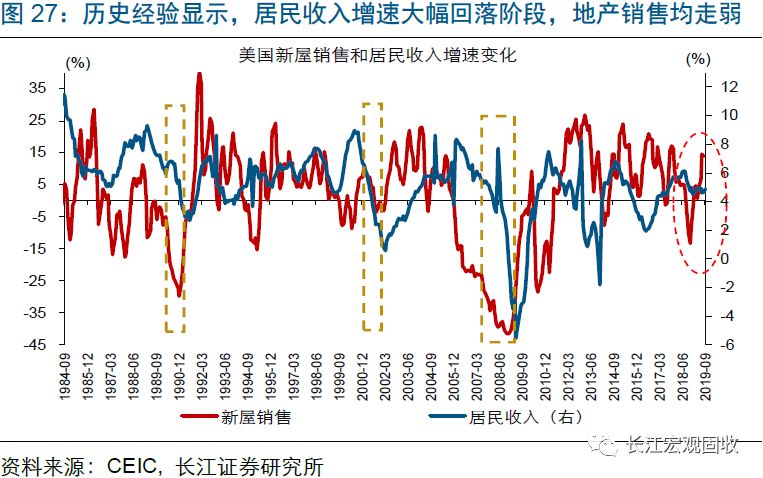

历轮美国经济回落初期,地产容易出现阶段性改善;而随着经济回落加速,地产均重回下行通道。美国地产销售滞后于居民住房购买力变化,后者主要受居民收入、房价及利息支出影响。美国经济下行初期,由于居民收入回落一般较慢,房价的下跌及美联储降息减轻利息支出压力,容易阶段性推高居民住房购买力。而随着经济回落加速,居民收入的大跌均拖累住房购买力重回下行通道。

本轮美国经济仍将面临下行压力,地产改善的持续性有待观察。美国地产今年以来的改善,与房价下跌及美联储连续降息、减轻利息支出压力紧密相关。随着私人投资、消费的领先指标持续下滑,叠加库存去化,美国经济下行或将加速。这一背景下,居民收入回落的不断加快,及美联储因担忧负利率等可能在降息节奏上的态度变化,或将影响居民住房购买力的变化、干扰地产市场表现。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:地产可不可作为美国经济的风向标?

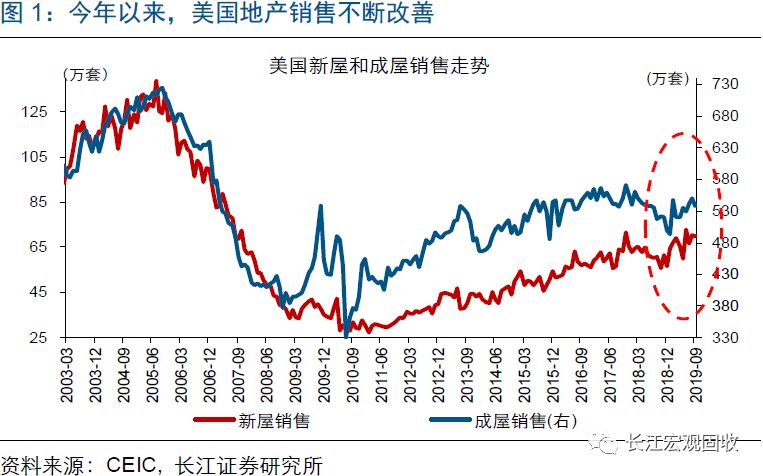

事件:今年以来,美国地产市场景气逐步改善。1月至10月,美国新屋销售、成屋销售分别由64.4万套、493万套升至70.1万套、538万套。

数据来源:CEIC

点评:

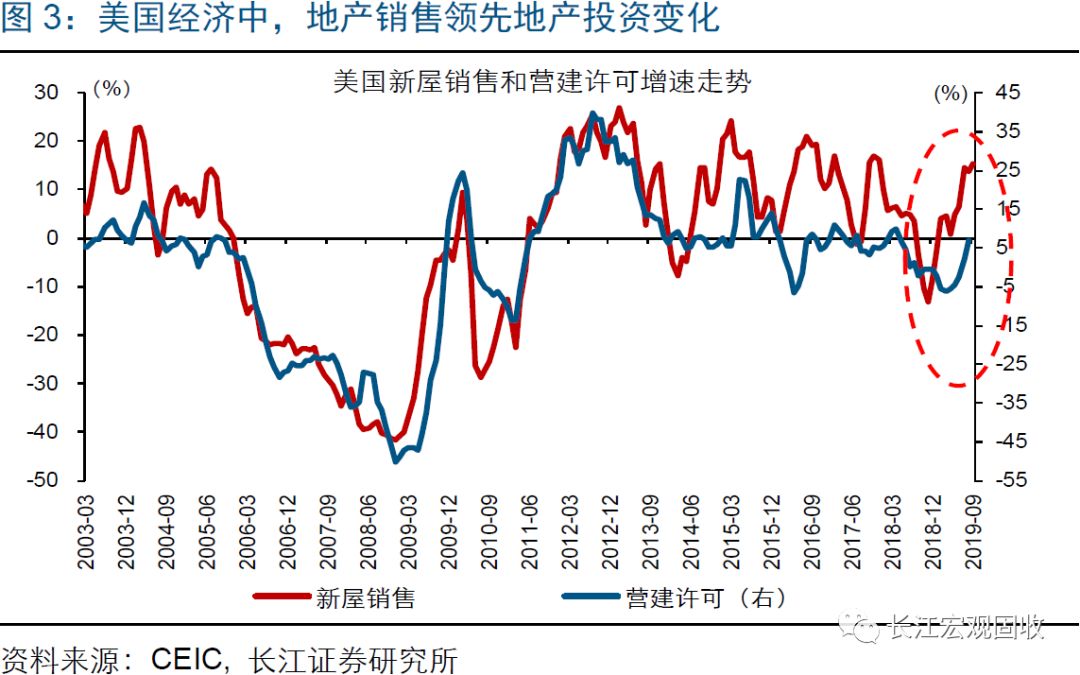

今年以来,美国地产市场景气逐步改善,地产销售及投资增速双双止跌反弹。年初以来,美国地产销售率先改善。其中,新屋销售、成屋(二手房)销售分别由64.4万套、493万套升至70.1万套、538万套,销售同比增速分别自2.6%、-8.7%升至15.5%、3.9%。伴随地产销售改善,美国地产投资增速开始止跌反弹、降幅不断收窄。数据显示,1季度至3季度,美国地产投资增速由-3.4%逐步抬升至-0.97%。

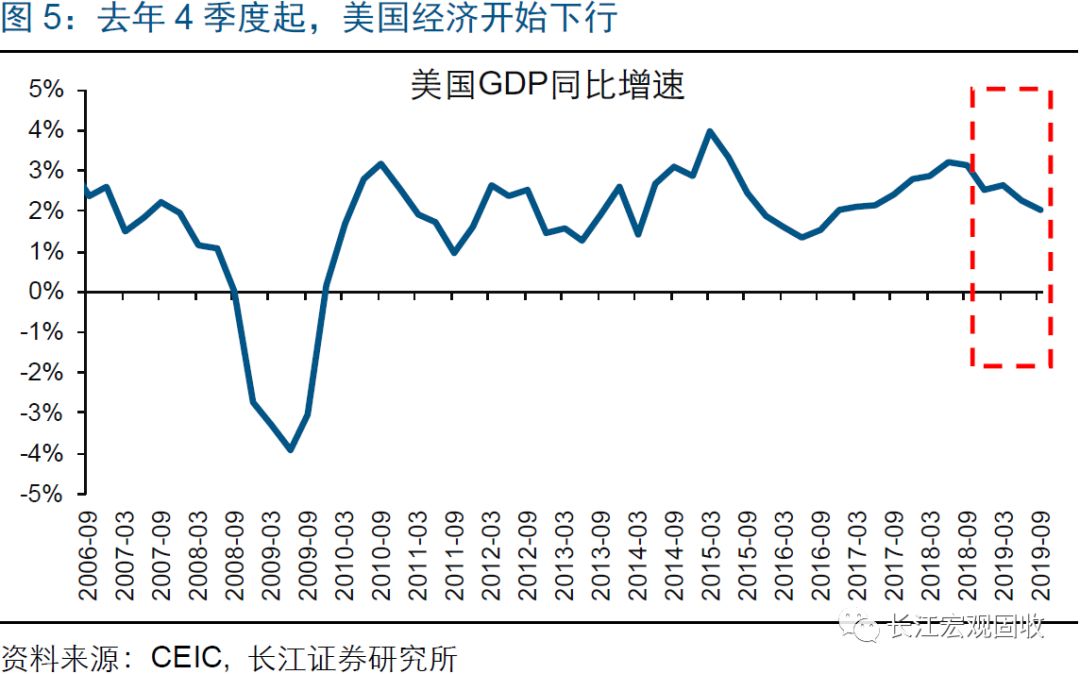

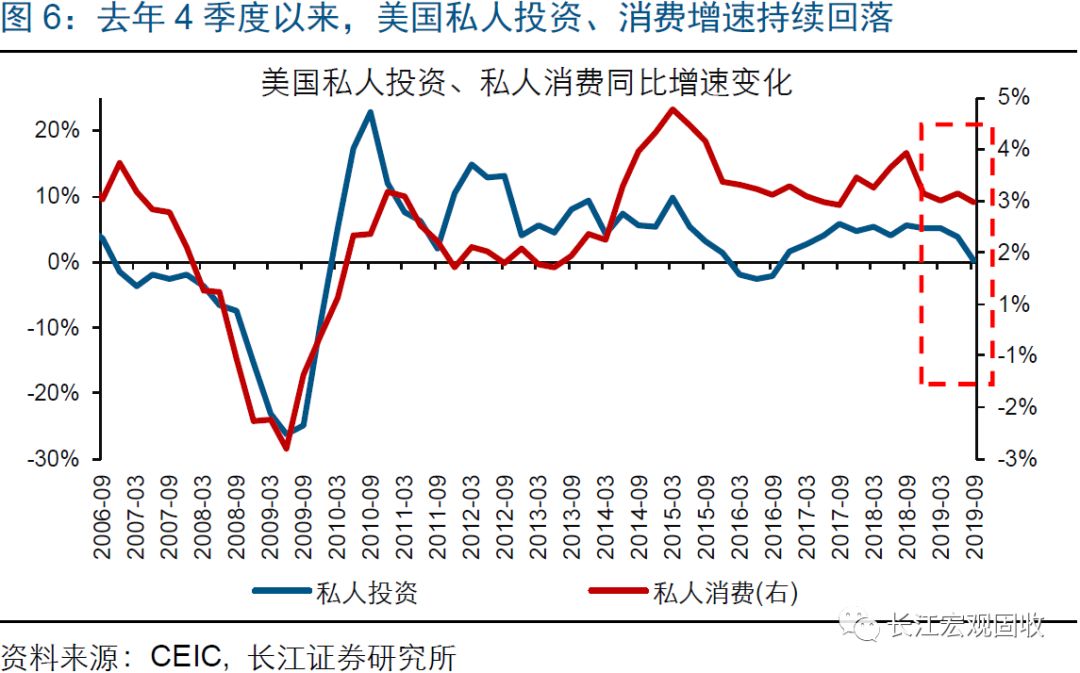

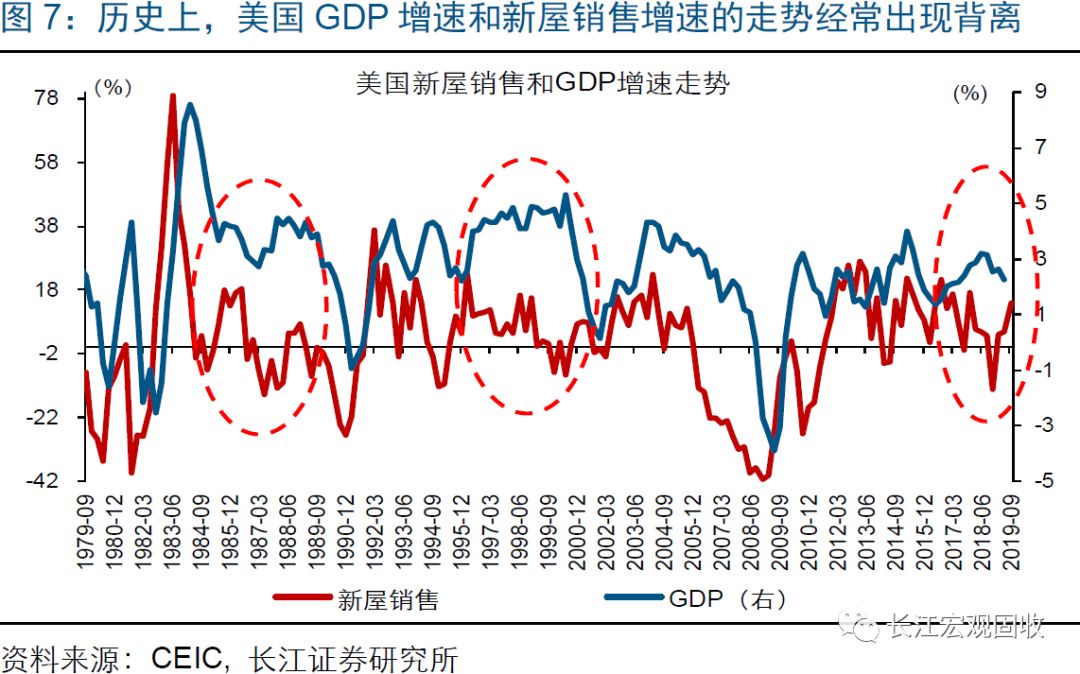

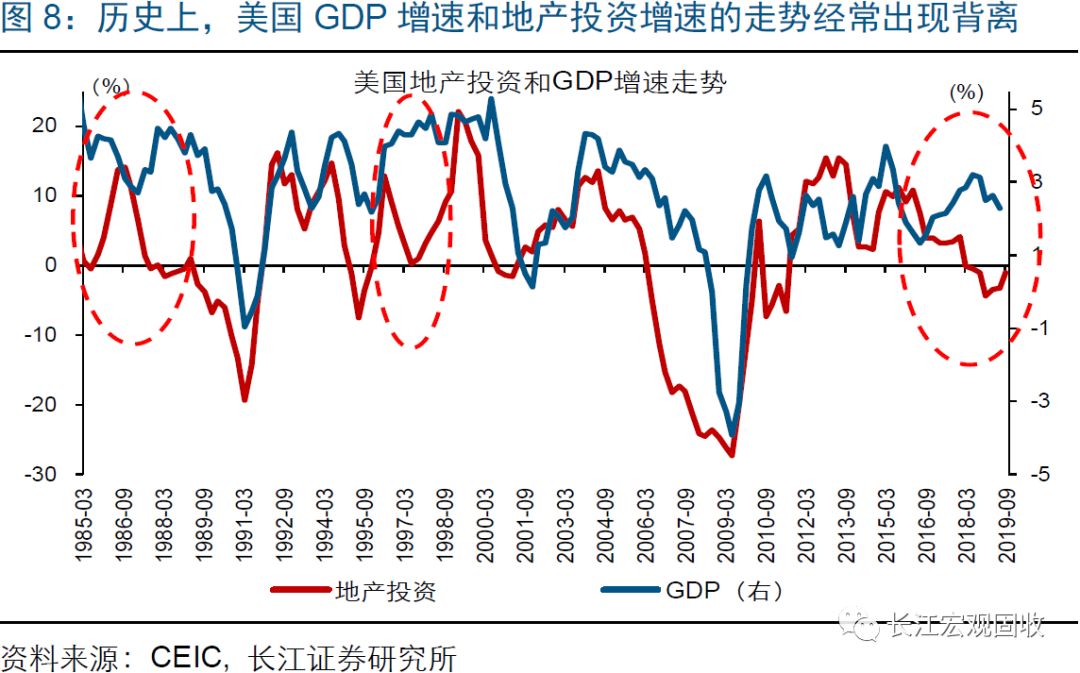

部分市场人士提出“地产景气改善将带动美国经济企稳”,但从历史数据来看,地产无法主导美国经济的走势。本轮美国经济自去年4季度起开始下行,私人投资、消费增速双双持续回落。随着美国地产销售及投资增速止跌反弹,部分市场人士依据其他国别的经验、提出“地产景气改善将带动美国经济企稳”。但从美国历史经验来看,上述观点存在一定误读。历史上,美国经济曾多次在地产高景气时期持续下滑,也多次在地产低景气时期加速上行。

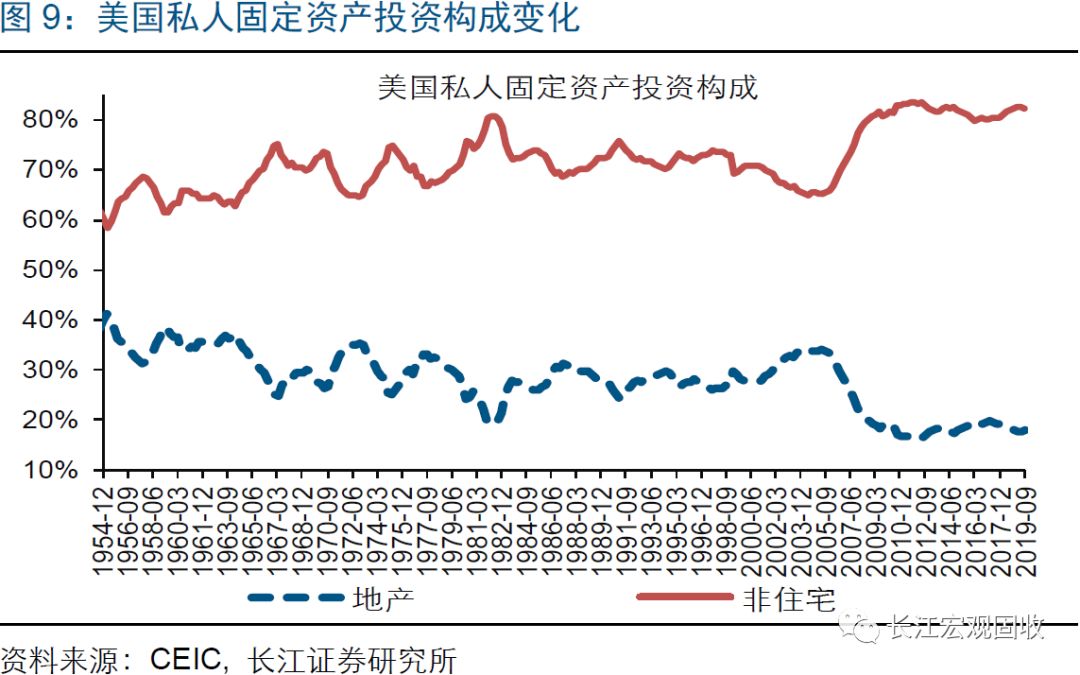

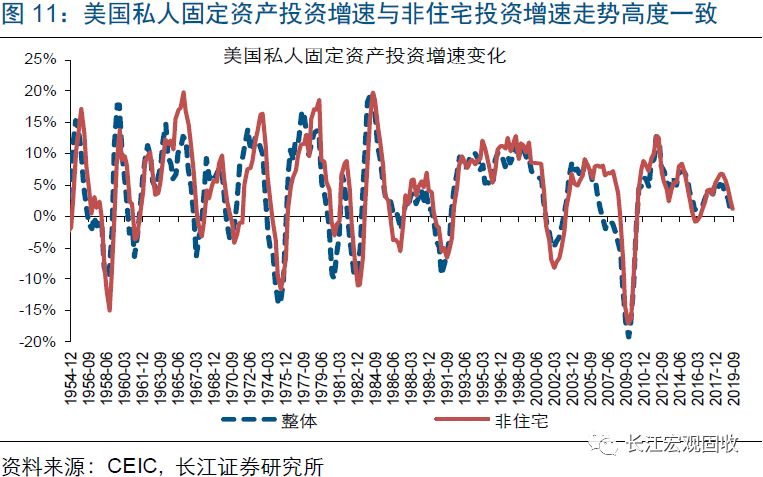

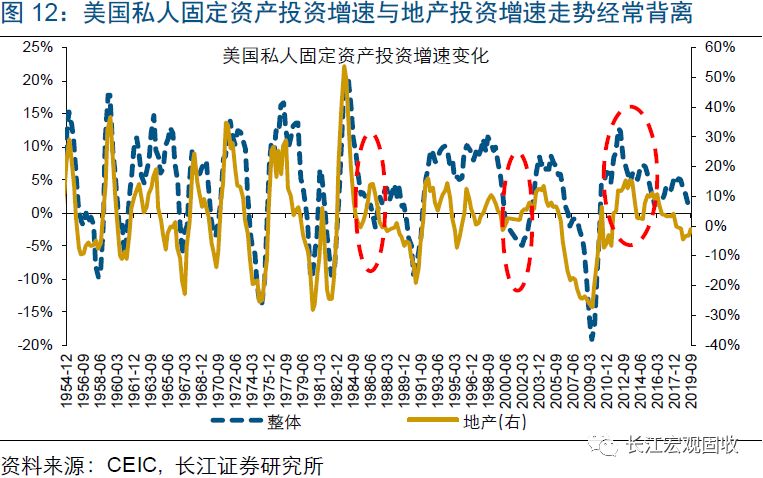

地产投资是美国固定资产投资的重要组成部分,但后者走势主要由非地产投资主导。美国私人固定资产投资主要由地产投资和非住宅(地产)投资组成。1950年以来,美国地产投资在私人固定资产投资中的占比不断下滑,在2010年后更是由30%左右进一步降至20%以下。虽然地产投资是私人固定资产投资的重要组成部分,但历史数据来看,后者走势与非住宅(地产)投资的走势高度一致。

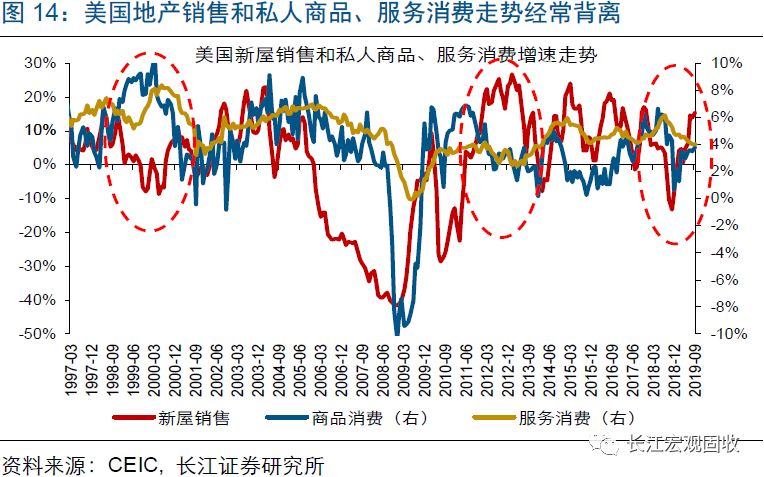

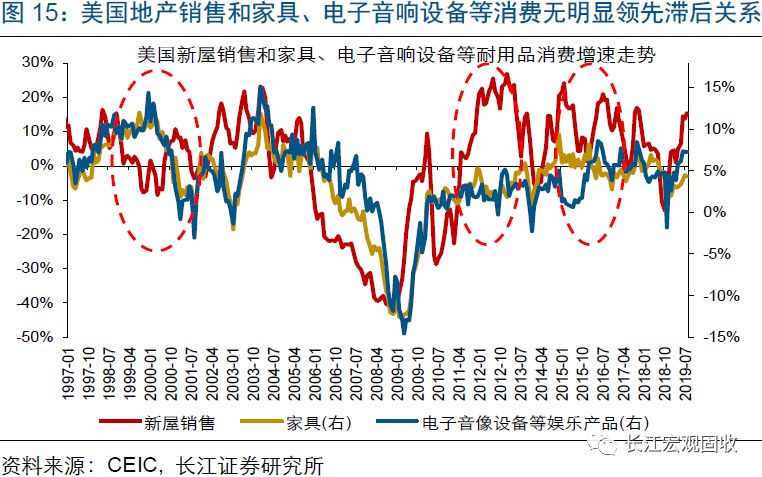

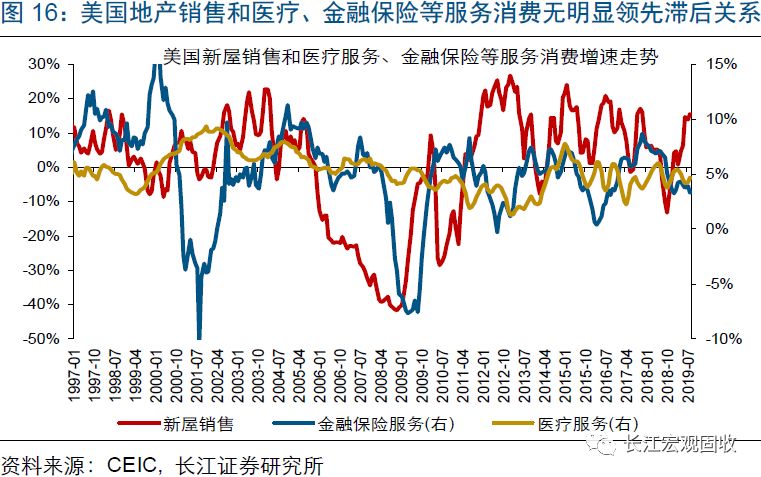

美国地产销售和私人商品消费、服务消费之间,没有稳定的相关关系,走势经常背离。与部分新兴经济体中地产销售能主导私人消费的走势不同,美国地产销售和私人商品消费、服务消费之间,没有稳定的相关关系。举例来看,1998年至2001年,美国地产销售增速先降后升,而私人商品及服务消费增速先升后降,走势完全背离。进一步拆分美国私人商品、服务消费结构来看,美国地产销售与家具、电子音响设备等耐用品消费,以及医疗、金融保险等服务消费,均没有明显领先滞后关系。

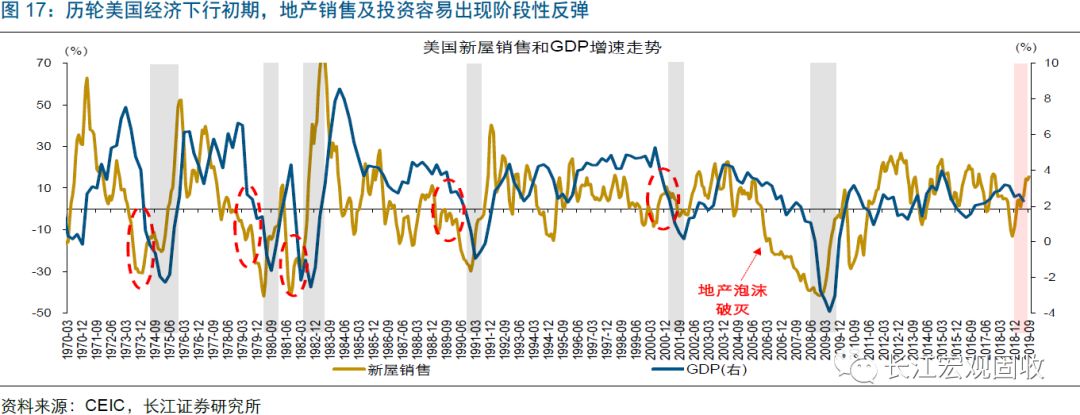

回溯历史,历轮美国经济下行初期,地产销售及投资容易出现阶段性改善。具体来看,1973-1975、1979-1980、1981-1982、1988-1991以及2000-2001,在美国经济下行初期,地产销售及投资增速都曾出现阶段性反弹。但伴随着经济进一步下行,美国地产销售及投资增速都重回下行通道。同时,在2007-2009,由于地产泡沫破裂带来的冲击太大,地产销售及投资增速在经济下行过程中未出现反弹,一路大幅回落。

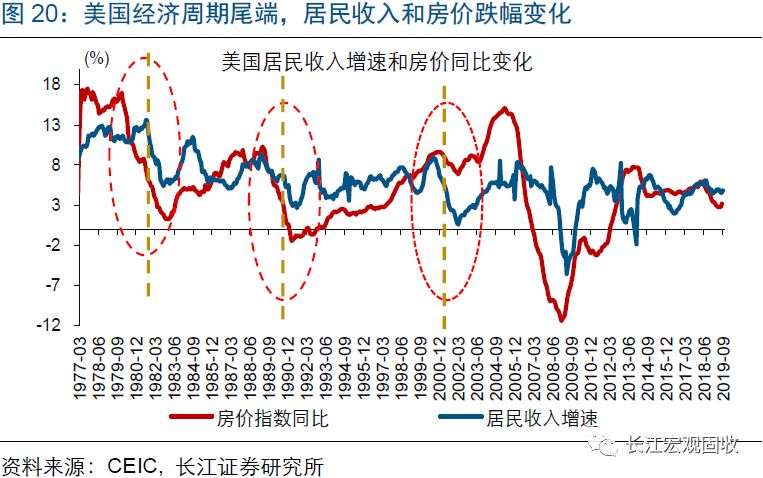

美国地产景气在经济下行初期容易出现阶段性改善,与房价下跌及利息支出压力下降等阶段性推高居民住房购买力有关。历史数据显示,美国地产(新屋)销售滞后于居民住房购买力变化,而后者主要受居民收入、房价及利息支出压力等影响。历轮美国经济下行初期,由于居民收入一般还处于温和回落状态,房价的加速下跌以及利息支出压力的下降(受益于美联储降息),容易阶段性推高居民住房购买力,进而带动地产销售及投资反弹。而随着经济进一步下行,居民收入的大幅下滑最终均拖累居民住房购买力重回下行通道,地产销售及投资随之结束反弹、加速下挫。

本轮周期,伴随着私人投资、消费的领先指标持续下滑,以及库存开始去化,美国经济或将进一步下行。历史数据显示,美国私人固定资产投资、私人消费的领先指标分别是企业新订单、居民收入。今年以来,美国企业新订单及居民收入均表现疲软,持续回落。与此同时,根据经验,库存是美国经济周期波动的放大器,库存回落往往加剧美国经济下行压力。目前,美国制造业、零售商及批发商均已进入去库存阶段。未来一段时间,伴随库存持续去化,美国经济下行或趋加速。(关于美国经济走势的详细分析,请参考已发布报告《长江宏观·赵伟 | 美国经济“警报”响起》)

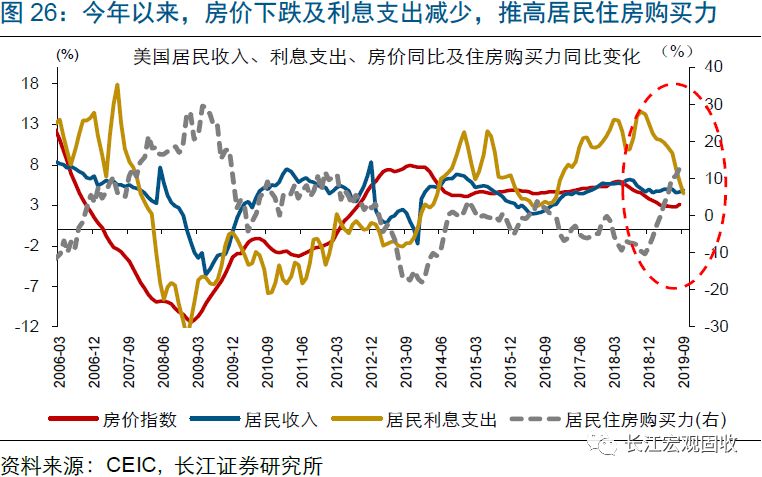

美国地产今年以来的景气改善,主要缘于房价下跌及美联储连续降息、减轻利息支出压力;未来一段时间,居民收入回落的不断加快,以及美联储因担忧负利率等可能在降息节奏上的态度变化,或将干扰地产市场表现。今年以来,由于居民收入下滑速度相对较慢,房价的下跌以及美联储连续降息降低利息支付压力,共同推动居民住房购买力上升,地产景气随之改善。但未来一段时间,随着经济进一步下行,美国居民收入下滑或将加快;同时,因降息空间相对有限、担忧负利率会冲击经济等,美联储在降息节奏上的态度可能发生变化。这一背景下,美国地产景气改善的持续性有待观察。

经过研究,我们发现:

1)历史数据显示,美国地产销售、投资与总消费、投资之间相关性很弱,走势经常背离。历史回溯来看,地产是美国经济的重要组成部分,但无法主导经济的走势。一方面,美国总投资与非地产投资的走势高度一致,而与地产投资频频背离。同时,地产销售和私人商品消费、服务消费之间,没有稳定的相关关系。

2)历轮美国经济回落初期,地产容易出现阶段性改善;而随着经济回落加速,地产均重回下行通道。美国地产销售滞后于居民住房购买力变化,后者主要受居民收入、房价及利息支出影响。美国经济下行初期,由于居民收入回落一般较慢,房价的下跌及美联储降息减轻利息支出压力,容易阶段性推高居民住房购买力。而随着经济回落加速,居民收入的大跌均拖累住房购买力重回下行通道。

3)本轮美国经济仍将面临下行压力,地产改善的持续性有待观察。美国地产今年以来的改善,与房价下跌及美联储连续降息、减轻利息支出压力紧密相关。随着私人投资、消费的领先指标持续下滑,叠加库存去化,美国经济下行或将加速。这一背景下,居民收入回落的不断加快,及美联储因担忧负利率等可能在降息节奏上的态度变化,或将影响居民住房购买力的变化、干扰地产市场表现。

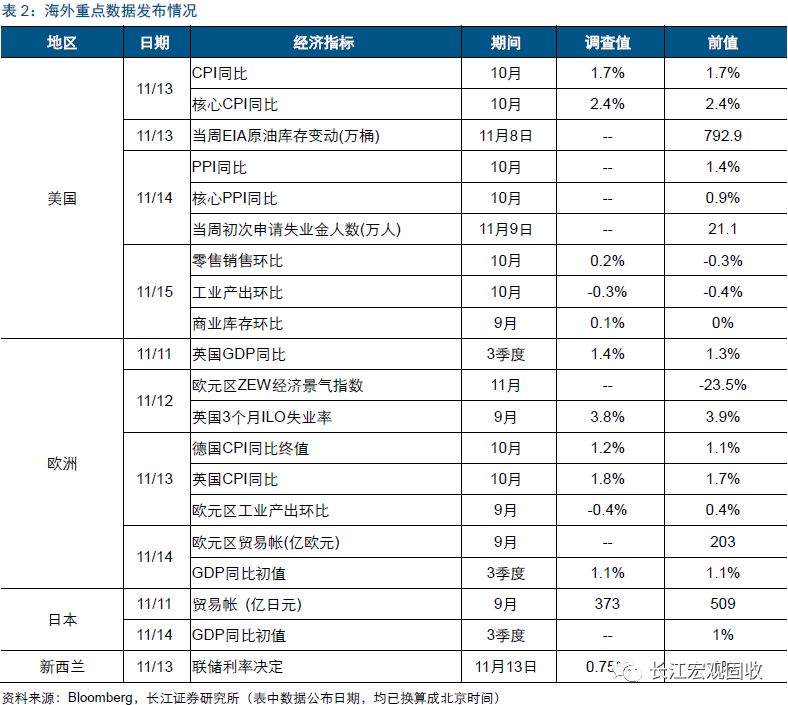

11月13日,美国将公布10月CPI数据。通胀数据的最新变化可能影响市场对美联储接下来降息节奏的预期。11月15日,美国将公布10月零售销售数据。关注“抢消费”效应逐步衰减下,美国消费数据的最新表现。11月14日,欧元区将公布3季度GDP数据。若3季度GDP继续走弱,市场对欧央行进一步的宽松预期或将有所抬升。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP