双11内容生态和场景零售成新战场,“一超多强”谁能笑傲江湖?

本文来自微信公众号“华创悦享现代生活”,作者:王薇娜。原文标题《双十一“薅羊毛”:电商平台诸神之战》。

核心观点

关键词:百亿补贴;会员体系;直播导购;下沉市场

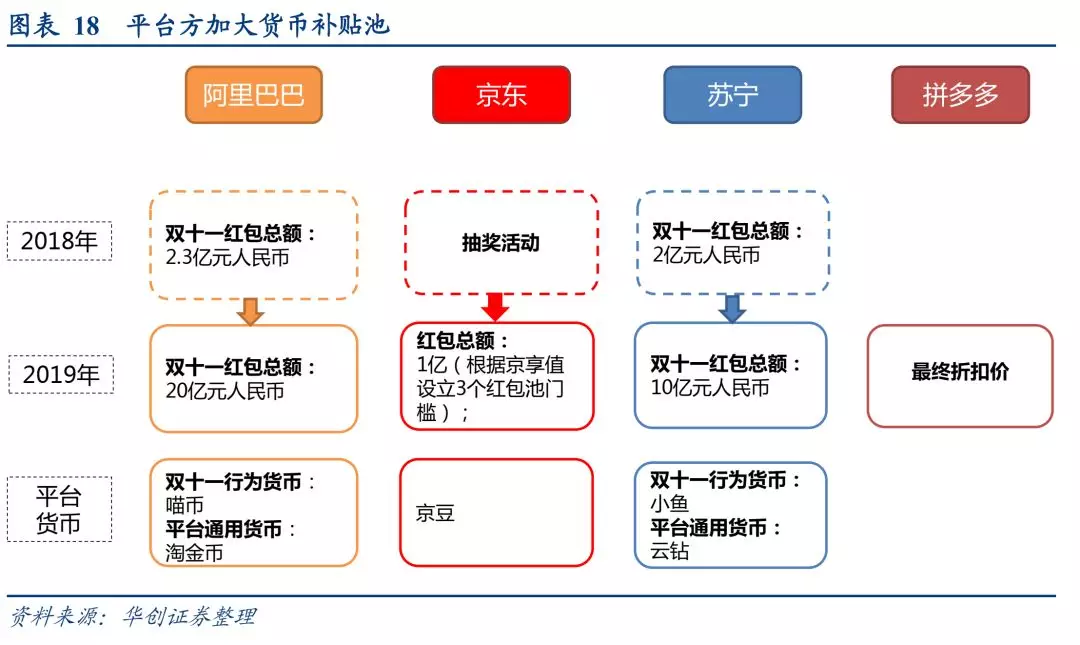

双十一玩法:今年双十一玩法更加复杂,各大电商“百亿补贴”设立大额红包池——基于现有存量补贴C端用户;联动电商帝国各业态All in或聚焦全场景零售——降低异业联盟壁垒,做大用户留存;打造站内直播流量中心——削减用户下单步骤,降低决策成本;类盖楼、心愿清单式站内活动——社交裂变,盘活私域流量。

双十一升级为全行业主战场,大标品旗开得胜:双十一已成为网上零售年度爆发点,11月网上零售对全年零售总额贡献远超其他月,第四季度电商销售占比大。“一超多强”格局下竞争加剧,双十一促销活动已稳定成为居民年底备货需求的“出口”,双十一各大平台一方面联合品牌方加大补贴,另一方面丰富消费场景,提升高客单价与品牌产品占比,以提高总体ARPU。预售数据上,大标品背靠品牌端发力,相对于非标品,标品更易布局线上市场,预售上美妆个护全面超越3C,雅诗兰黛也成为首家预期销量超10亿品牌。

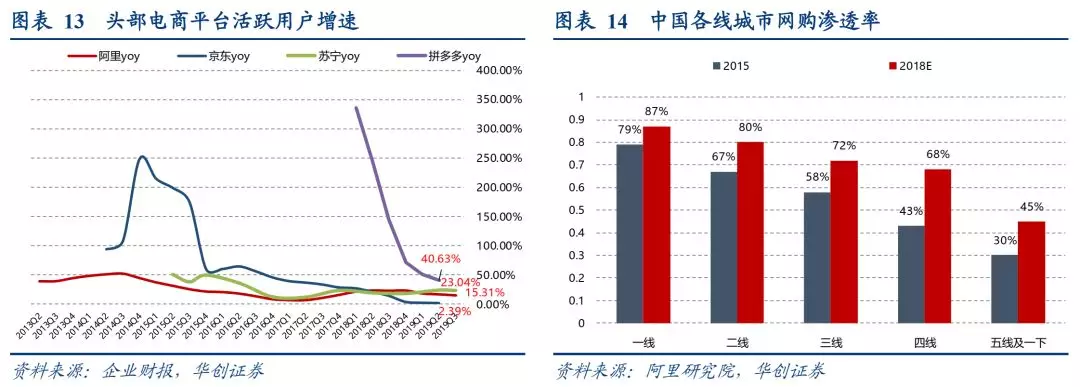

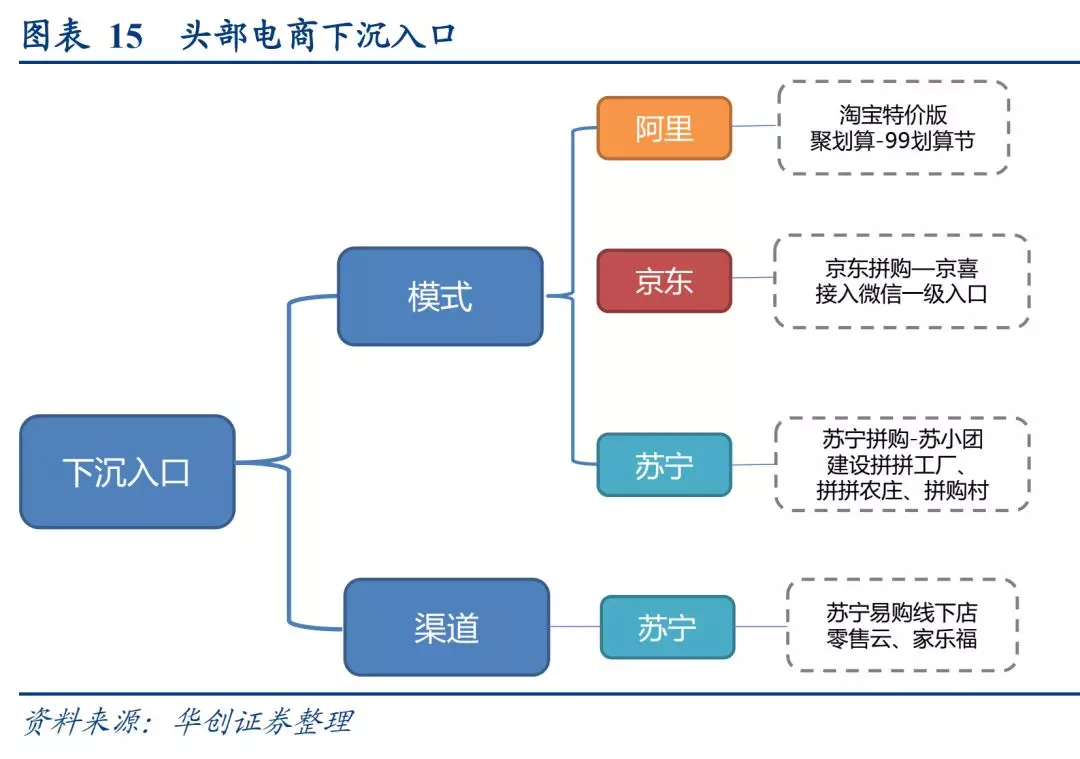

市场匹配期:获取用户阶段。先行者“下沉”,后起之秀反攻一、二线。一、二线城市起家的头部电商从渠道和模式上都在加速下沉,向下沉市场要增速。渠道方面:苏宁利用线下门店和5587家零售云大举下沉;模式方面:淘宝分离特价版聚划算栏目,利用99划算节快速拓展低线市场用户;京东(JD.US)拼购平台“京喜”接入微信一级入口;苏宁上线苏宁拼购、苏小团等业务加速下沉。拼多多(PDD.US)延续百亿大补贴以一、二线城市为主力战场,用户增速快。

扩张期:提高活跃度和留存率。头部电商主体平台用户基数大,增速受限,故而需要深挖存量,提高用户留存率和活跃度。对于已经获取的下沉市场用户,双十一则是培养用户消费习惯做用户留存的好契机。从双十一的玩法上看,有三个明显的趋势:1.行为货币化,头部电商引用区块链中的TOKEN逻辑将用户行为货币化,并且投放多渠道、多业态、多场景,货币集中于电商平台,再分发至其他各业态与场景中,打通不同场景下的消费。2.打破业态边界,实现全场景融入,阿里(BABA.US)全业态All in打破异业联盟壁垒,全业态互相赋能,从各维度出发延伸出子板块提供专业服务;苏宁全场景零售,围绕“人”打造1小时响应“场”。3.构筑平台与品牌互补的会员体系(阿里)。平台会员体系增权益,降门槛,做大高粘度用户体量,品牌端天猫U先新玩法,扩大用户基群。

收割期:从量级和传播渠道双驱动。量级驱动:传统品牌占比提高,新品中心逐渐成规模,迎合千禧一代消费趋势,新品快速造势打通消费者心智,反馈拉动SKU优化升级。进口商品成为未来发力点,阿里整合供应链,京东国际目标已定,苏宁进口销售增速明显,拼多多初始布局进口领域。传播渠道驱动:淘宝直播打造新一轮流量重心,转换展位佣金方式,依靠阿里妈妈打造站内流量重心,向各品牌商分发流量。社交裂变盘活私域流量,为站内社交做用户基础。

总结:双十一电商战场上各路“军马”严阵以待。电商平台用户人群在调整,先行者在“下沉市场”寻求增量,拼多多转攻一、二线。“货”在品牌+品类+新品三个维度上进行调整,货与场结合更紧密,本地生活链接线上线下,O2O闭环锁流量。消费者对“场”要求更近更有趣,直播发展成为大势。

风险提示:网上零售增速不及预期,获客成本提升,用户增长不及预期;阿里注册双十一系列商标,其他各电商平台潜在“商标侵权”风险;国务院整治电商平台“二选一”行为,政策监管风险。

目录

电商混战双十一:年度购物狂欢的新玩法

(一)双十一已成网上零售年度爆发点,“一超多强”格局下竞争加剧

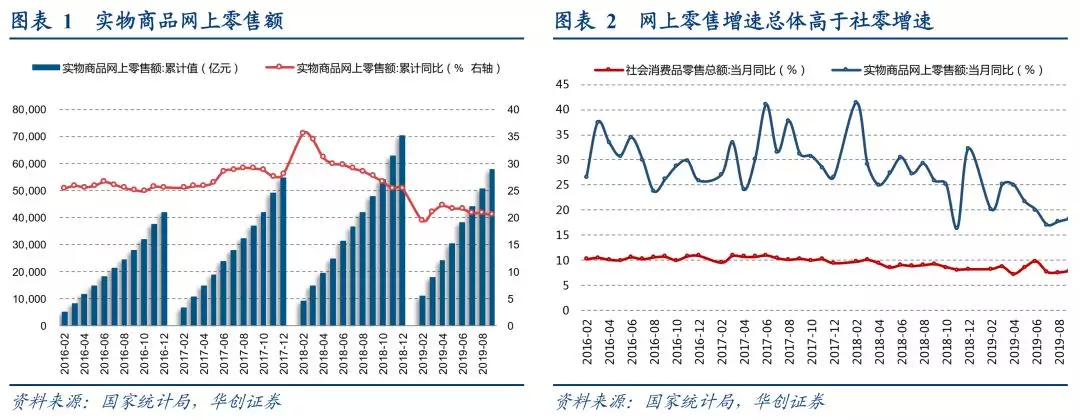

网上零售驱动社会消费品零售增长。2019年前三季度网上商品与服务零售总额为73237亿元,其中实物商品网上零售额为57776.9亿元,网上商品与服务零售占社零总额的24.69%,实物商品网上零售占据社零总额的19.47%。网上零售已占据社会消费品接近1/4,是构成社零的重要部分。从增速上看,2019前三季度网上商品和服务零售总额同比16.8%,实物商品网上零售累计同比20.5%,社会消费品零售总额累计同比9.3%,电子商务模式日益快速发展的影响下网上零售已成为社零增长的重要驱动力。

11月网上零售对全年零售总额贡献远超其他月,第四季度电商销售占比大。11月网上零售总额占比全年12%以上,远超其他月,双十一对电商零售额的贡献已成规模,随受总体消费疲软的影响,增速放缓,但体量上在不断突破峰值。年底消费需求集中加成电商促销活动,第四季度整体网上零售额占比全年网络零售32%以上。双十一促销活动已稳定成为居民年底备货需求“出口”,虽然618、99划算节、妇女节等系列活动从占比上看,逐渐冲散双十一影响力,但总体上第四季度网上消费力仍最强盛。

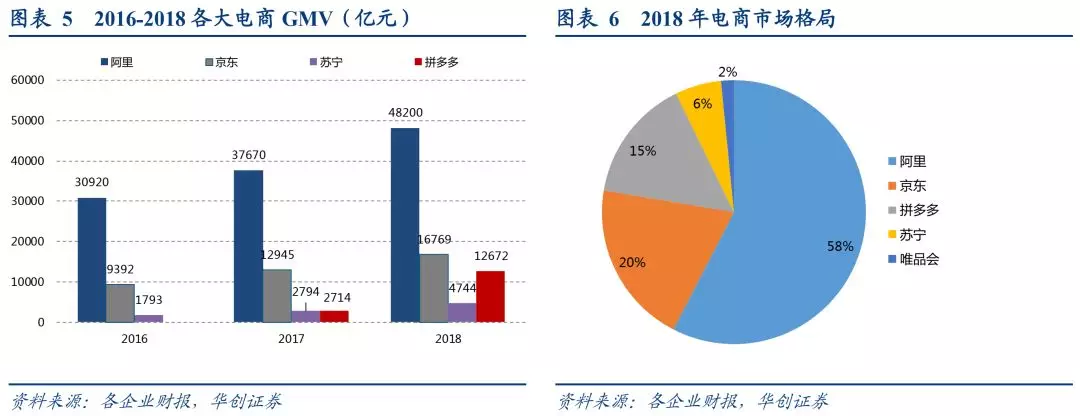

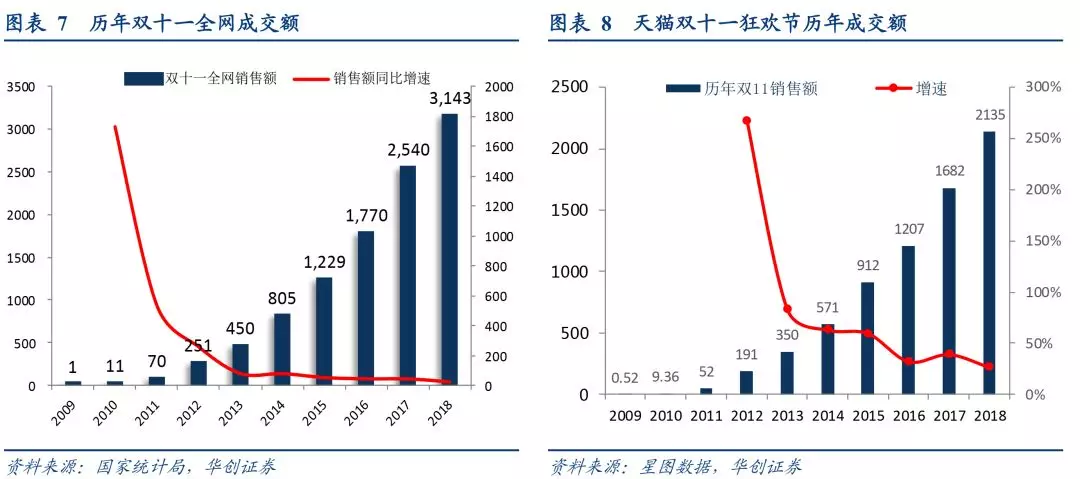

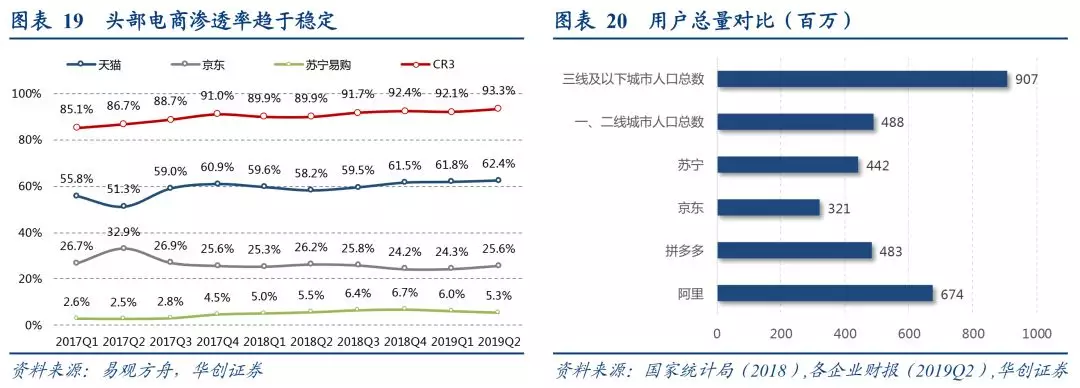

电商“一超多强”发展格局,“自然选择”下竞争加剧。总体上看阿里巴巴仍然占据一半以上市场份额(这里我们考虑到尾部电商平台成交额不足阿里1%,故选取头部几大电商平台GMV作为总量)。随着京东、拼多多和苏宁易购的加入,赛道上呈现“一超多强”发展格局。各家电商平台用不同策略在总量池中不断提升平台GMV和用户数,尤其在基于下沉市场以拼购方式成长起来的拼多多加入后,竞争持续加码,由头部电商阿里巴巴初创的双十一购物节更是成为了各家发力争夺市场份额的关键战场,2018年天猫双十一全球狂欢节淘系核心商务成交额2135亿元,占全网双十一成交额68%。

(二)双十一玩法三大变化,各大平台花式百亿补贴

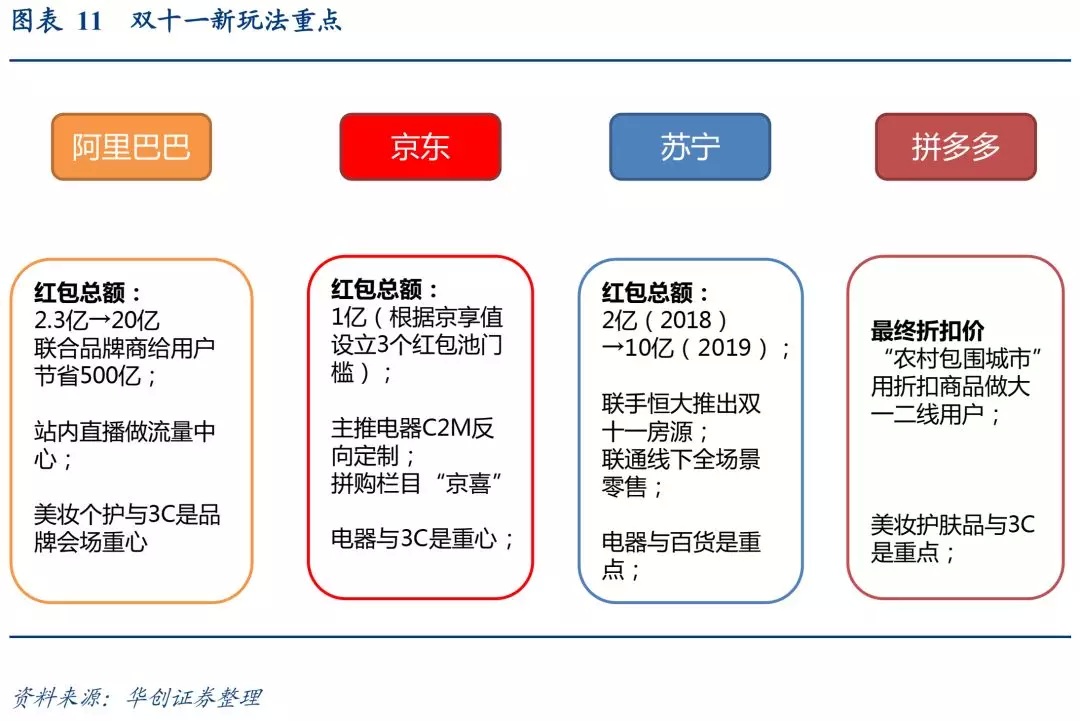

今年双十一玩法更加复杂,“百亿补贴”口号下各大电商设立大额红包池——基于现有存量补贴C端用户;联动电商帝国各业态All in或聚焦全场景零售——降低异业联盟壁垒,做大用户留存;打造站内直播流量中心——削减用户下单步骤,降低决策成本;类盖楼、心愿清单式站内活动——社交裂变,盘活私域流量。

玩法变化一:淘宝直播打造站内流量重心:淘宝直播上线以来不断凝聚流量,头部直播间+品牌独立直播间,以爆款+日常款产品营销互为补充,提高新用户触达和已有用户群订单转化率。2018年淘宝直播销售同比增长率达400%,双十一预售期间淘宝直播更是成为品牌商吹响双十一号角的第一战场:雅诗兰黛直播预售当晚41万套眼霜售罄;Whoo后在预售6分钟GMV突破1亿,刷新了直播间单品10分钟1.43亿销售额的新纪录。小米首日开播10小时吸引了近20万人观看,预售订单总金额超过5000万。红包中心叠楼游戏中喵币翻倍的玩法是观看10秒品牌直播间,促进流量向直播和品牌店铺分化。直播未来仍是大势,达人直播双边规模效应强,头部占据流量半壁江山,未来腰部达人将继续成长,品牌直播间将持续输出柔性品牌形象。

玩法变化二:全业态+全场景,盘活现存流量,带动本地生活和线下零售:淘宝延续2018年全业态All in的玩法,今年更是打造大额红包池,用平台货币+88VIP以天猫为中心圈入各大业态体系。百亿大补贴计划将联合商家预期给用户节省500亿,降低会员门槛下补贴盒马25元优惠券,其次是飞猪60元机酒产品专享优惠券,本地生活与餐饮娱乐将双十一重心向线下迁移。苏宁收购家乐福补足零售商超短板,提出全场景零售,围绕用户打造“1小时生活圈”。全场景零售在线下消费中凝聚线上,打造O2O闭环锁住流量。

玩法变化三:平台品牌头部集中化,品牌重视线上流量成交转化,流量趋向于选择头部品牌:从预售数据和去年双十一成交额上看淘品牌被传统品牌用明星大单品和新品冲击落榜,大标品美妆个护与3C仍是主力。标品相对于非标品更易布局线上渠道,品牌端重视线上渠道后持续发力,唤醒线上用户品牌认知。从预售数据上看,对比于2018年双十一销售榜单,头部品牌已基本跑出,双十一是转化品牌广告投入主战场。根据维恩咨询披露的10.21-10.31预售数据美妆个护在大行业类别中销售额为111.5亿元,同比+83%,排名第一,远超家电3C。美妆个护类目下,品牌方驱动发力雅诗兰黛预售业绩亮眼,叠加长线广告投入,跑赢双十一大盘。

阿里——打造站内流量中心+B2C模式再发力

将红包体量从去年的2.3亿提升至20亿,分散在各内生和外延的业态上,以6.93亿活跃用户基数算,人手2.89元红包是基础。游戏活动也越来越多,参与瓜分红包方式更多样化,基于“叠楼”游戏将流量分配至其他平台和品牌店铺。

京东——下沉大势+C2M反向定制

红包总额1亿,设立3个红包池,根据京享值设立门槛,今年3C与家电仍是京东发力重点,今年的亮点在于C2M反向定制占据家电品类40%,围绕用户需求赋能供给端创新;上线京东拼购平台“京喜”后,重点激活下沉市场客户群体。

苏宁——全零售业态+集团资源集约化趋势

红包总额从2亿提升至10亿,以4.7亿基数看,基础红包值为2.1元;全场景零售联动线上线下,在延续去年每天主题日的活动基础上,联手恒大推出双十一6000+房源,联动多业态所有资源做大客单价。

拼多多——百亿补贴反攻一、二线

双十一的活动叠加周年庆,无门槛50元红包是活动基础,延续“百亿补贴”打法简洁明朗直接给折扣价。重视美妆个护与3C电器对GMV拉动。

从以上变化上来看,明显的趋势是各大平台一方面联合品牌方加大补贴,另一方面丰富消费场景,提升高客单价与品牌产品占比,以提高总体ARPU。

其背后原因具体结合发展周期来说:

二、市场匹配期:获取用户——增量打法

(一)两大战场,下沉市场战况焦灼

电商平台发展两个方向——先行者“下沉”,后起之秀反攻一、二线。2019上半年对于大多数电商平台来说,流量红利“天花板”已至,根据2019H1财报,头部电商平台活跃用户增速跌至25%以下:阿里+17.01%至6.74亿年活,京东+2.39%至3.21亿年活,苏宁+23.81%至4.42亿会员总数。头部玩家发家早,且模式本就在一、二线市场孵化,接受度高,根据2018年统计局公布数据测算一、二线城市总人口数为4.89亿,三四线城市人口总数为9.07亿,一、二线城市渗透率继续上行空间有限。根据阿里研究院公布数据,居民网购渗透率在二、三、四线城市明显提高,由此可见,一、二线城市起家的头部电商从渠道和模式上都在加速下沉,向下沉市场要增速。

(二)不同模式与渠道,厉兵秣马

模式:拼多多大刀阔斧在低线市场高歌猛进,不仅让挣扎于一、二线城市红海市场的电商巨头看到下沉市场的消费力,“拼团社交裂变”也被证明是快速拓展低线市场用户的模式。阿里上线淘宝特价版、打造聚划算99划算节;京东打造拼购平台“京喜”并接入微信一级入口;苏宁上线苏宁拼购、苏小团并加大拼拼工厂、拼拼农庄与拼购村建设。

渠道:苏宁依托三四线的苏宁易购线下店加速引流线上,利用5587家零售云门店打通低线市场“夫妻老婆店”,家乐福也是被收购后首次参与苏宁双十一,235家门店可以预期渠道上将加快对低线市场渗透。

在模式加成渠道后,双十一“下沉市场”预售业绩亮眼:立足于下沉市场的苏宁零售云渠道订单量同比增长200%以上,给苏宁家电订单量带来同比82%的增量。京东的拼购程序“京喜”也在预售开启1小时内完成订单量百万级的突破,“京喜”为京东主站点带来的新用户增量占所有新用户的42%。虽未公布双十一下沉市场预售战报,但阿里上季度以下沉市场为主要目标群体的“99划算节”在开售第一小时194件商品突破1万订单,订单量上突破200万,双十一关注更多的将是99划算节转化的新用户复购情况,从价格敏感的“下沉视角”看各平台的留存和转化。拼多多依靠9月以来针对一、二线城市有效的补贴,利用双十一之前空档期获得高速增长,在股价和市值上超越京东,在活跃用户总数上于2019H1超越苏宁。

三、扩张期:提高活跃度与留存率——存量打法

总体来说,头部电商主体平台用户基数大,增速受限,故而需要深挖存量,提高用户留存率和活跃度。对于已经获取的下沉市场用户,双十一则是培养用户消费习惯做用户留存的好契机。从双十一玩法上看,有三大明显的趋势:1.行为货币化;2.全业态or全场景打破异业联盟壁垒;3.构筑平台与品牌互补的会员体系(阿里)。

(一)行为货币化

头部电商引用区块链中TOKEN逻辑将用户行为货币化——阿里的淘金币与喵币、京东的京豆、苏宁的云钻和“小鱼”。用户在电商平台APP的所有行为都将对应相应平台货币,最终以兑换成红包或者购物补贴的形式引导客户使用“平台货币”。行为货币化是基于平台赋能用户购买力的绝佳方式,用户在平台进行的每一次点击,每10秒的店铺浏览,每一次参与平台小游戏,每一次分享都将获得“平台货币”奖励。在已完成的购买行为和活动参与中已经获得部分“平台货币”,转向其他平台参与存在时间成本增加,若放弃参与该平台活动,则这部分货币/红包过期后转而化作沉没成本。暂且不说消费者争取“平台货币”的意愿有多强,平台方留出利润补贴用户的意愿无上限:双十一阿里的补贴再度升级至20亿,京东红包1亿,苏宁10亿,并且投放多渠道、多业态、多场景,货币集中于电商平台,再分发至其他各业态与场景中,打通不同场景下的消费。

通往货币池的路径由平台业态体系和营销策略决定,所以设立更大货币池对应更大的业态体系,自然在双十一也会盘活各业态流量,通过货币池分发、互通。

(二)全业态All in,全场景零售

衡量平台用户活跃度主要从两个维度来看:

1.在日常生活的24小时中,用户生活、娱乐、工作中有多少需求可以被平台服务满足;

2.在需求被满足的时间中有多少是在平台内直接流转的。

一是业态复杂度,二是用户使用时长。电商相比于其他商业模式要求提高业态复杂度而不是拘泥于一个领域,因为流量是反规模效益的,渗透率在市场上有明显的限额与天花板。在既定流量中,重要的就不是单纯的用户留存,一个用户可以使用多家电商平台,重要的是对用户使用时长的争夺。面对移动端流量接入增速下降,头部电商中阿里巴巴和苏宁都在建造基于用户/商家需求的子业态板块,以抢夺现有流量和用户时长。

1、阿里动物园,双十一零售精锐之师集结号

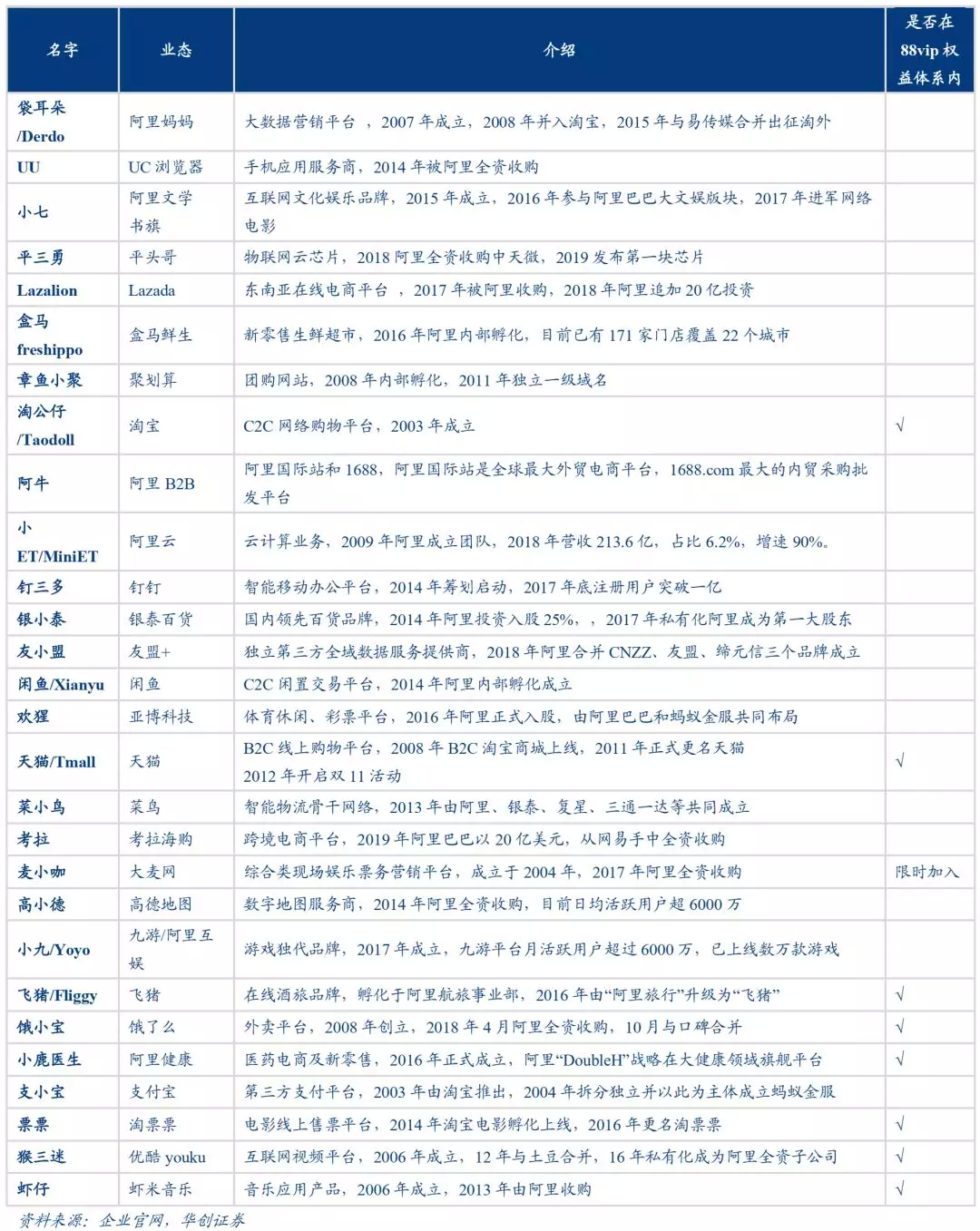

阿里巴巴全业态,打破异业联盟的流量转化壁垒,可转化率高。头部电商中阿里巴巴经济体已经发展至28位队员,根据Q3财报数据活跃用户已发展至6.93亿人,而外卖平台饿了么的用户增长中,39%来自支付宝入口,同一体系下不同业态之间引流效果显著。支付宝用户增速超过核心淘系,证明支付是链接不同场景的核心。2019财年淘宝平台70%的GMV都通过支付宝完成,支付宝的便捷性与财富托管、花呗都为用户减少了支付步骤、降低支付决策门槛,从而逆向促进GMV成交。以线下服务的主战场外卖而言,2019Q2美团外卖拥有4.23亿年活跃用户,外卖营收128.45亿,阿里旗下外卖平台饿了么61.8亿元,成为市场第二大玩家;2018年,阿里将饿了么纳入88VIP体系,以期盘活体系内现有存量,支撑单独经济体在细分领域中发展。

阿里全业态互相赋能,多维度布局电子商务。国际化维度上,阿里联合旗下B2C以及B2B版块:天猫国际、天猫海外、速卖通、Lazada等跨境与海外电商平台,200多个国家进入“包邮区”,共同参与双十一,打破物流端的边界和壁垒。线下零售维度上,利用阿里云等大数据平台协助银泰百货依靠会员数字化、商品数字化和管理数字化从传统零售转向新零售,数据支持盒马鲜生的店铺选址设计。平台营销维度上,阿里妈妈充当中小企业、品牌商与MCN(Muti-channel Network)机构高效能运作平台,友盟为各行业提供数据分析支撑。文娱生活维度上,以线上零售为中心,从生活需求各维度出发延伸出子板块提供专业服务。

回归到双十一全场景参与玩法上,阿里本地生活板块更多业态加入双十一战队,全国各大城市的20万家新零售门店也全方位深度参与。外卖、线下餐饮消费、看电影、旅行机酒板块、唱歌按摩保洁等领域服务都加入双十一战队中,部分业态限时加入88vip权益中,帮助打造淘系核心用户群。

2、苏宁1小时生活圈内,零售“场”中行兵布阵

苏宁——全场景零售囊括线上线下,打消价格歧视壁垒,O2O闭环刺激下引流效率高。苏宁双十一发布会提出“全场景布局零售”,引导用户到线上、线下消费,线上线下同价。在苏宁智慧门店族群的消费皆对应双十一线上红包活动,苏宁2019加速线下门店布局,为盘活下沉市场、私域流量打造零售云和苏宁拼购。通过布局全场景将“场”向“人”靠拢。在“货”端,依靠云体系+前置仓模式,围绕“场”快速响应。当前苏宁覆盖300个城市社区,超10000家门店仓+前置仓布局,物流端的即时配送从生鲜向母婴、生活家电、手机数码等多品类拓展,各品类“货”围绕“人”打造1小时响应生活圈,在生活圈内消费者的所有消费需求都将不断为苏宁引流。

全场景零售布局完成,期待后续协同效力。综合购物场景下苏宁易购官方旗舰店;社交电商领域上线苏宁拼购;百货维度有苏宁易购PLAZA(万达百货);在主力的家电3C板块,以苏宁易购电器店为主加成日本LAOX;家居日用消费方面主力苏宁极物;内容服务板块下有PP体育、PP视频、龙珠直播等系列内容场景;而商超方面,覆盖广且层次多,大卖场有家乐福,精超有苏宁小店(苏鲜生),社区便利布局OK便利店、迪亚天天,下沉市场以零售云为主力。本次双十一,苏宁对旗下各业态板块或零售行业都设立了不同的“特价日”,在“双十一延长战”上为各业态指定作战日,并联手恒大推出“双十一买房”,将置业板块推入零售圈,不断更新各板块活动重点,未来的活动也将联合各业态参与,发挥协同效力。

(三)构建平台与品牌互补的会员体系

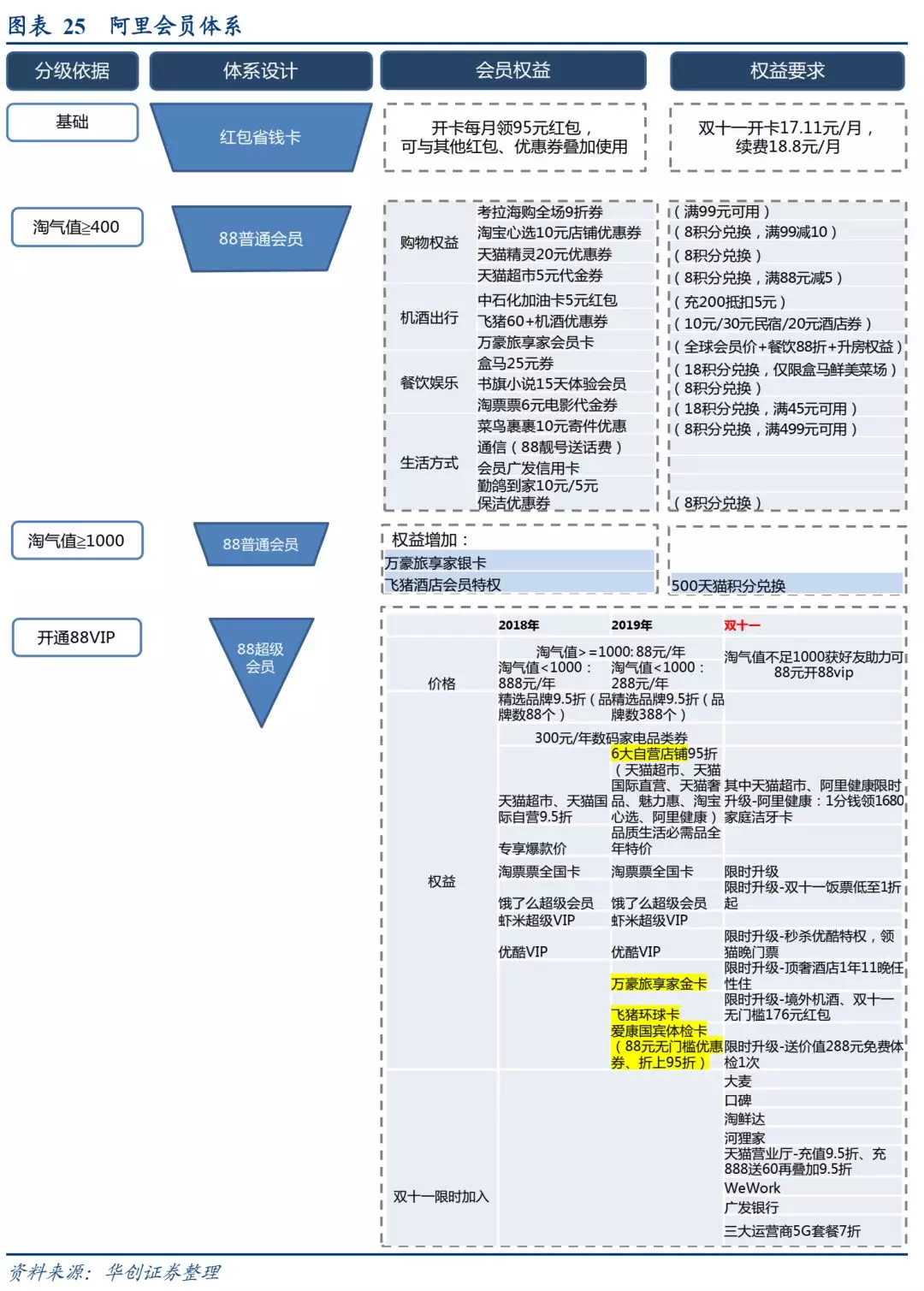

1、阿里重构会员体系,88vip为有生力量

平台会员体系增权益,降门槛,做大高粘度用户体量。阿里2019年再度重新架构会员体系和88vip,再设淘气值400门槛,淘气值400以上为88普通会员,开通88VIP卡则为88超级会员。针对88超级会员,下调淘气值不满1000用户年费,将888元/年下调至288元/年,双十一期间又推出“冲刺淘气值”,获3-5位好友助力即可88元开通88vip。相比于之前对1000淘气值的硬性规定,无疑是在裂变获取私域流量的同时降准入门槛,圈定更多的消费力旺盛人群,再通过88VIP进一步增加用户粘性。

88vip购买力强盛,未来用户基数将持续扩大。根据阿里公布的数据,88VIP客单价是普通用户2倍,在阿里各平台平均年消费10万元以上,购买宽度(品类)是普通用户6倍,比普通用户提前半年或一年感知新趋势,乐于分享,这部分用户是阿里核心用户。根据阿里电话会议披露,每年消费在淘宝平台消费超过1万元的高端客户,截止2019年Q3扩至1.3亿。可以预见随着千禧一代进入职场,拥有更多可支配收入,对于品质高要求,注重文娱消费的一代互联网原住民将进一步扩大阿里高端用户规模。而这部分高端用户在阿里会员体系的架构下将成为88VIP可转化目标群体,腰部会员将加速向头部转化。

2、天猫B端会员逆向互补,天猫U先出奇制胜

天猫B端会员体系架构,培养品牌忠诚度,扩大用户基群。天猫B2C供给端的品牌在不断扩大体量。前几年打造微淘——品牌朋友圈,做品牌的用户社交、新品分享。2019年新增天猫U先,品牌方向特定用户推送明星产品的低价包邮试用,精准定位用户;品牌方旗舰店多推出手机号绑定会员,付邮费获礼赠、并获得等额优惠券,用于双十一复购等玩法,打通线上会员体系,激活复购。

天猫U先对平台方拉动GMV与复购,对品牌方而言,小样前置指向定量品牌粉丝增长。天猫U先早期立足于申领试用产品,申请中签后需要写试用心得,今年推出低价直接购置小样,不用写评价,并在双十一的推动下扩大供给数量与品类,向淘品牌集中,中高端线下品牌也参与试水。

从平台方来看:虽然天猫U先带来的复购对GMV的带动暂未披露,但为平台粉丝带来的增量是稳定的,样品投放必然为淘品牌带来精确定位的用户(部分品牌U先小样需要抢购或者需要3位好友助力,部分购买资格仅对88VIP开放),在微博与闲鱼上甚至催生了“U先代拍“的业务。U先活动参与者也在不断扩大,每天10款以上产品,单品小样件数2000-80000,会员数固定转化,单是U先小样一天就能创造20万以上GMV,填补预售期到双十一的空档期。

从品牌方来看:以往在购物环节中,从专柜柜姐/品牌方会赠送小样商品,给与消费者优惠的同时,促进同品牌其他产品的触达尝新,以期形成后续购买。品牌方本就将大量小样损耗在线下销售环节,复购转化率难以测度。随着社零线上消费占比越来越高后,淘宝平台推出的“天猫U先”无疑将不确定的小样分发路径明晰,并依托算法与品牌商会员体系增加用户触达,提高本来难以追溯的复购转化率。

天猫U先利用算法叠加用户消费习惯与消费需求,在第一层会员体系的建立上已初设筛选标准,在用户购买推荐上算法进一步强化购买可能性,最终品牌在折扣上灵活定价探底消费者购买价位边界,利用直播、与品牌活动刺激消费,最终达成转化。每一环节的触达都在加速购买,提高ROI。

四、收割期:从量级和传播渠道双驱动——购买转化阶段

对于电商平台,积累存量相对于是一个长期性基础工作,但做转化更多的是基于已有基础用户,激发购买行为。更适合在这个阶段来进一步分析双十一的新玩法。收割期玩法主要围绕公式:GMV=客单价*订单数。对于平台方而言,通过提高客单价、ARPU从而提高GMV,而其中做大品牌是扩大供给端,也是提升ARPU的主要渠道。客单价上一做品牌商选品,二做新品中心,三提升国际化商品占比;订单数上打造新一轮站内流量中心,叠加社交裂变玩法引流。

(一)量级驱动:传统品牌占比提高,新品中心逐渐成规模,进口商品为未来发力点

阿里系中淘宝以C2C为主,天猫以B2C为主。旗舰店与品牌方的高度粘合,打消了过去对于“线上尾货/水货/假货”的心理障碍,品牌背书也能加强消费者对平台的信任。

品牌商选品:超级大单品以消费者心智先行者占据预售半壁江山。天猫品牌多为品牌方B2C直营或品牌方授权代运营,与线下专柜价格一致,产品平均单价高于淘宝C端店铺产品,从品类上看,品类中美妆个护与3C电器平均单价整体高于其他品类,做高客单价则主要靠强势大单品拉动;在选定品类中从量级层面,扩大品牌商数量,加大补贴力度降低产品单价冲击产品高销售量,以求跑至需求曲线与供给曲线交点,达到值层面峰值。2009年至2012年,天猫双十一参与商家数从0增长到10000, 2018年天猫“双11”集聚超过18万个品牌。根据天猫公布的数据,雅诗兰黛双十一预售1分钟成交破亿,25分钟成交额超过去年天猫双十一整体销量,1小时小棕瓶蓝光眼霜单品成交破2亿,小棕瓶精华单品成交破1亿,双十一购买力依然旺盛。

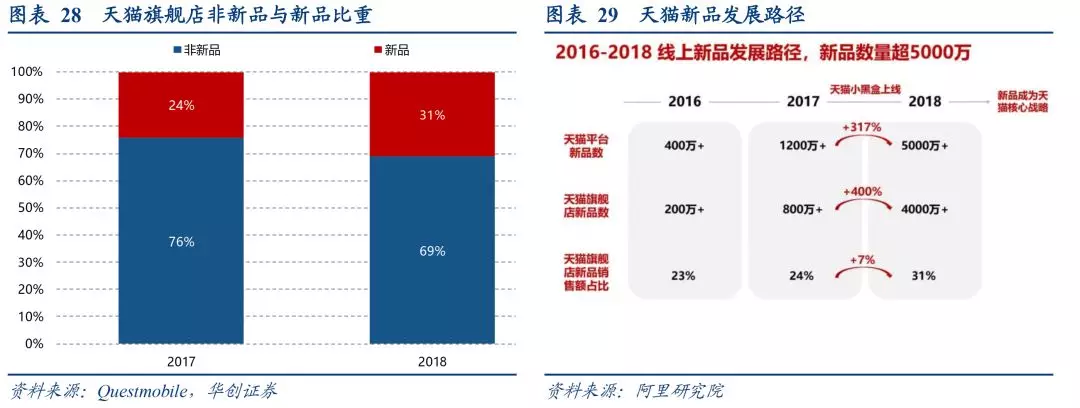

新品中心:迎合千禧一代消费趋势,新品快速造势打通消费者心智,反馈拉动SKU优化升级。天猫小黑盒,京东小魔方,是两大企业推出用以长线扶持新品,旗下设计超级新品计划和超级新品日以孵化头部钻石新品。新品具有高溢价与易传播性,能够有效拉动销售增速,天猫旗舰店超级新品对现有产品线的销售拉动可达10%-15%。根据天猫公布的数据,2019双十一预售中近100款首发新品成交破千万,首发即售罄。

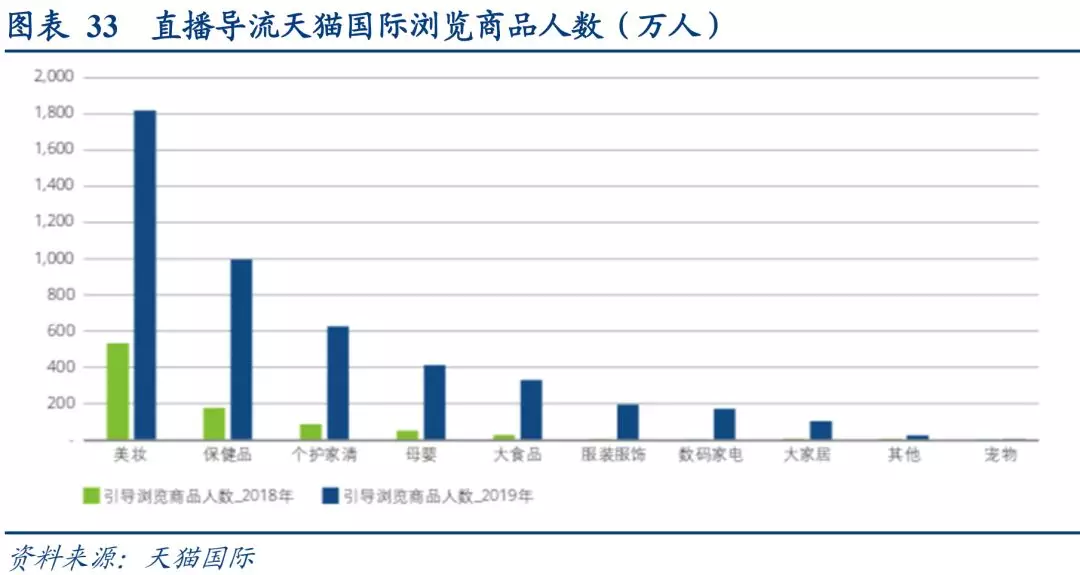

提升商品国际化占比:阿里整合供应链,京东国际目标已定,苏宁进口销售增速明显,拼多多初始布局进口领域。阿里收购网易考拉,整合进口产品供应链赋能天猫国际。2019年7月至9月,天猫国际直播引导浏览商品人数从2018年同期的 855万增至3503万,引导支付金额从6159万增长至4.7亿。天猫国际“网紫”生态已汇聚来自10个国家的500多位达人,与超50家海内外MCM机构合作,覆盖了淘宝直播、微博、B站、小红书、优酷、YouTube、Instagram等多个海内外社交媒体平台。京东也宣布未来三年进口商品采购额也将达到4000亿元人民币,重点将关注母婴、保健品、美妆与3C数码品类,并将大进口业务战略升级为京东国际。苏宁公布数据显示平台海外购商品增速保持200%,种类上进口食品酒水(yoy+245%),进口保健品(yoy+102%)为主力,销量上进口小家电(yoy+207.4%)业绩得益于苏宁平台优势。拼多多也宣布在未来3年内引入10000国际品牌,立下拼多多全球购2000亿GMV的目标。消费进口产品是趋势,也是一定程度上消费升级的必然。

(二)渠道上:淘宝直播打造新一轮流量重心,社交裂变盘活私域流量

总的来说,商品端的改善是在货的层面对平台商品进行优化,在“场”上还需要营销方式上造势推动,营销渠道上双十一玩法透露出最明显的两大趋势:1.用淘宝直播打造站内流量重心;2.社交裂变盘活私域流量;

1、淘宝直播——流量集散场

淘宝直播转换展位佣金方式,依靠阿里妈妈打造站内流量重心,向各品牌商分发流量。消费者角度,从主动搜索到被动接受,从平台方角度,降低目标消费者决策成本、减少决策环节。无论站外流量中心还是站内产品购买决策,形式从长图文到短视频再到直播,突破及时互动性且促买率强。直播形式分外内直播和站外直播,站外直播由“快手抖音”为主要据点,站内直播分商家直播和达人直播。预售首日淘宝直播引导GMV较去年增长15倍以上,共有1.7万家品牌开启直播间,淘宝每天6万场直播,其中达人直播占总数的17%,直播DAU在预售期稳稳突破1000万。达人直播中分布在头部两位直播后“断崖式”下降,流量集中度分化巨大。

对于平台方,直播是内容生态的重要构成部分。对品牌方而言,直播是柔性建设品牌形象和打造新渠道的新模式。对于消费者而言,直播转化了信息获取方式从传统的“主动搜索”变化到“被动接受”,云导购的形式打破“货”与人的“场差”。直播是在“卖货”,但又绝不是也绝不能仅限于此。亚马逊今年3月与美国电视购物集团QVC联手推出了亚马逊直播(Amazon Live),但欠缺了互动,使其沦为加长版vlog。直播拉近“货”与“人”的距离,用“刷评论”来替代电视购物时代的“电话咨询”,即时性佳,但纯商家直播缺乏信任桥梁。所以淘宝和苏宁都加入了达人直播版块。达人直播一方面自主筛选推荐,介于品牌和用户之间充当KOL(key opinion leader)意见领袖,现场试用试吃试穿建立信任,达人与小助手交流与用户交流,明星助阵直播间丰富直播间的趣味性。

以11月6日卡戴珊空降薇娅直播间为例,薇娅携1090万观众流量利用“钉钉连线” 连线天猫国际官方直播号“喵爪探全球”直播间里的卡戴珊,重点介绍其旗下香氛品牌KKW进入天猫国际,进行亚洲新品首发。一场活动打造出流量爆点,并以30秒售罄6000瓶香水,又同时推广3大生态——直播、天猫国际、钉钉连线。根据阿里研究院公布2019年9-11月对比18年同期统计数据,直播为天猫国际引导浏览商品人数从2018年855万增长至2019年4.7亿。直播是流量重心,同时也能分发流量,直播对天猫国际的引流同比翻3倍。

2、社交裂变——盖楼、心愿清单玩法

集能量-点赞-叠猫猫-助力盖楼,换汤不换药,目的是一致的——促进用户分享,盘活私域流量。今年新出的愿望清单玩法稍作调整,联合预售玩法。创建愿望单→添加宝贝或收藏夹导入(引导付定金)→引导用户分享好友提前锁定预售商品,好友助力解锁错过的预售的商品,分享好友抽锦鲤。利用微信等社交圈导入淘宝平台好友信息,助力建立“洋淘”好友好物分享圈,加速淘友圈累积。用户在经历过点赞、集能量、叠猫猫式分享裂变活动后,开始转换思维,从现有资源出发,以0.03元/层市场价打包售楼,虚拟商品促进双十一前货币流通,社交裂变下催生用户变现新玩法。

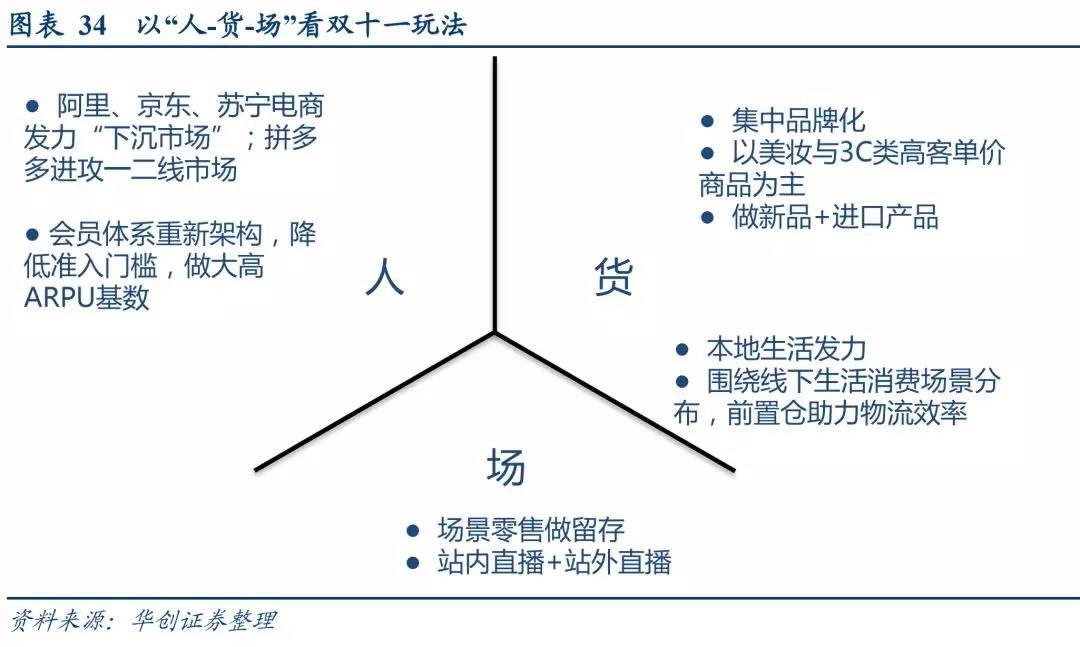

五、总结:人-货-场上内容生态和场景零售成新战场

双十一的狂欢购物节规模越来越大,参与的商家、用户与平台越来越多,创造的GMV一次次刷新突破。平台方的战略架构在双十一活动中得以发力,故从双十一的玩法设计上,结合流量周期,我们认为可以大致摸清未来平台方的发展方向。以经典的电商思路来进行总结:

1.电商平台用户人群在调整,先行者在“下沉市场”寻求增量,拼多多转攻一、二线。平台核心用户在被进一步分级,“权益歧视”来寻求全业态内消费最大化。

2.货在品牌+品类+新品调整,传统品牌发力线上,电商平台做精B2C模式;品类上美妆个护成长力强劲,品牌粘性高;新品与进口产品满足消费心理与消费需求,培养良性市场。

3.货与场结合更紧密,本地生活连接线上线下,O2O闭环锁流量。消费者对场的要求更近更有趣,直播发展成为大势。

六、风险提示

网上零售增速不及预期,获客成本提升,用户增长不及预期;阿里注册双十一系列商标,其他各电商平台潜在“商标侵权”风险;国务院整治电商平台“二选一”行为,政策监管风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP