日清食品(01475)财报点评:预计Q4费率水平提高 看好公司在内地业务

本文转自微信公号“建投海外研究”,作者:陈萌

概要

事件

11月7日日清食品(01475)公布2019年前三季度财务业绩

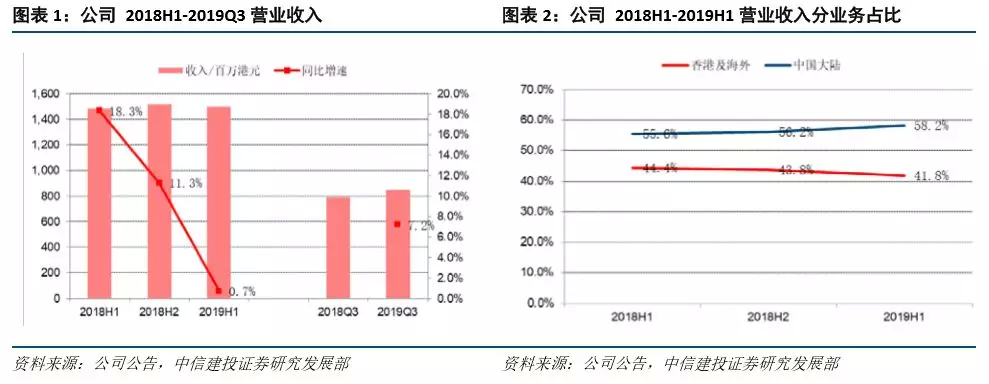

2019年前三季度总营收23.5亿港元,比去年同期增加3.2%。综合毛利为7.7亿港元,同比提升10.7%,毛利率同比增长2.2%至32.8%。归属于日清食品的净利润为2.1亿港元,同比增27%。

简评

旗舰杯面引领收入增长,捷菱拖累香港业务

分区域看,香港业务收入同比减少2.2%,主要由于香港捷菱产品组合变动的不利影响,部分受即食面业务增长抵消;尽管期间人民币兑港元汇率贬值,但大陆分部收入仍增长7.3%(按人民币计为12.5%),增长主要来自大陆高价面市场的持续增长,公司杯面(尤其是“合味道”品牌)销售持续保持强劲。

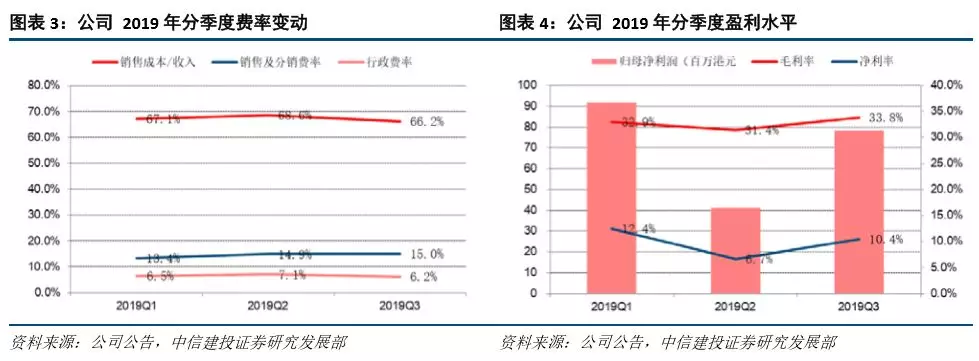

内容及费率稍增,预计Q4费率水平提高

前三季度毛利为7.7亿港元,同比提升10.7%,毛利率同比增长2.2%至32.8%,主要得益于原材料成本保持稳定、固定成本控制趋于高效。Q3销售及分销费用率保持稳定在15%左右水平,行政费率为6.2%,较2018年Q3下降0.9个百分点。长期来看公司费率控制将维持目前水平,随着捷菱业务调整与香港市场复苏,预计未来香港业务恢复缓增势头;由于大陆高价面市场持续繁荣,预计大陆业务将维持双位数增速。

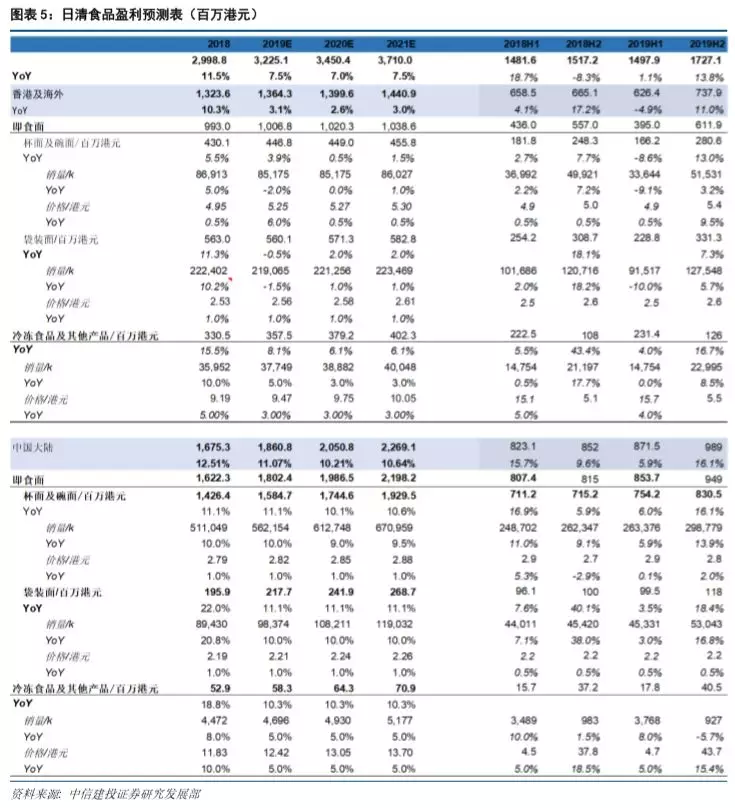

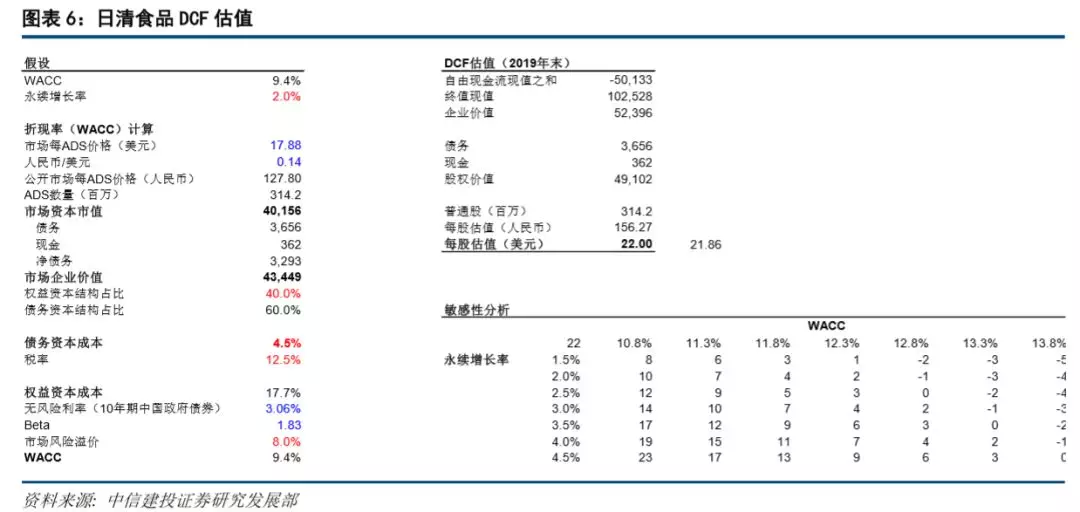

盈利预测与估值:由于公司香港业务增长放缓、盈利水平稍有提升,调整2019–2021年公司营业收入至32.3、34.5和37.1亿元。我们采用贴现现金流(DCF)估值法对公司进行估值,得到公司估值为目标价每股 7.40港元。

我们看好公司的长期稳健增长,尤其大陆市场作为核心驱动在杯面市场的发力。但由于短期内香港业务恢复乏力,加之宏观环境有待改善,维持“增持”评级。

正文

由于公司香港业务增长放缓、盈利水平稍有提升,调整2019–2021年公司营业收入至32.3、34.5和37.1亿元。我们采用贴现现金流(DCF)估值法对公司进行估值,基于以下假设条件:1)参考10 年期香港政府债券,无风险利率为1.09%;2)市场风险溢价为9.3%;3)Beta为0.82,得到公司加权平均资本成本(WACC)为8.7%。4)永续增长率为2.5%,得到公司估值为目标价每股 7.40港元。

我们看好公司的长期稳健增长,尤其大陆市场作为核心驱动在杯面市场的发力。但由于短期内香港业务恢复乏力,加之宏观环境有待改善,维持“增持”评级。

风险提示1)宏观环境不确定性较大,对消费品行业或有负面影响;2)港元汇率近几个月波动幅度较大,中美贸易战未来局势不定,仍有进一步加剧的风险,公司未来盈利或因此受损;3)公司很大一部分成本来自原材料成本,若面粉、棕榈油等主要原材料价格在未来出现大幅上涨,将对公司盈利能力造成不利影响;4)随着康师傅、统一企业持续推进产品线高端化,未来高端即食面竞争可能加剧,公司发展或受到影响。

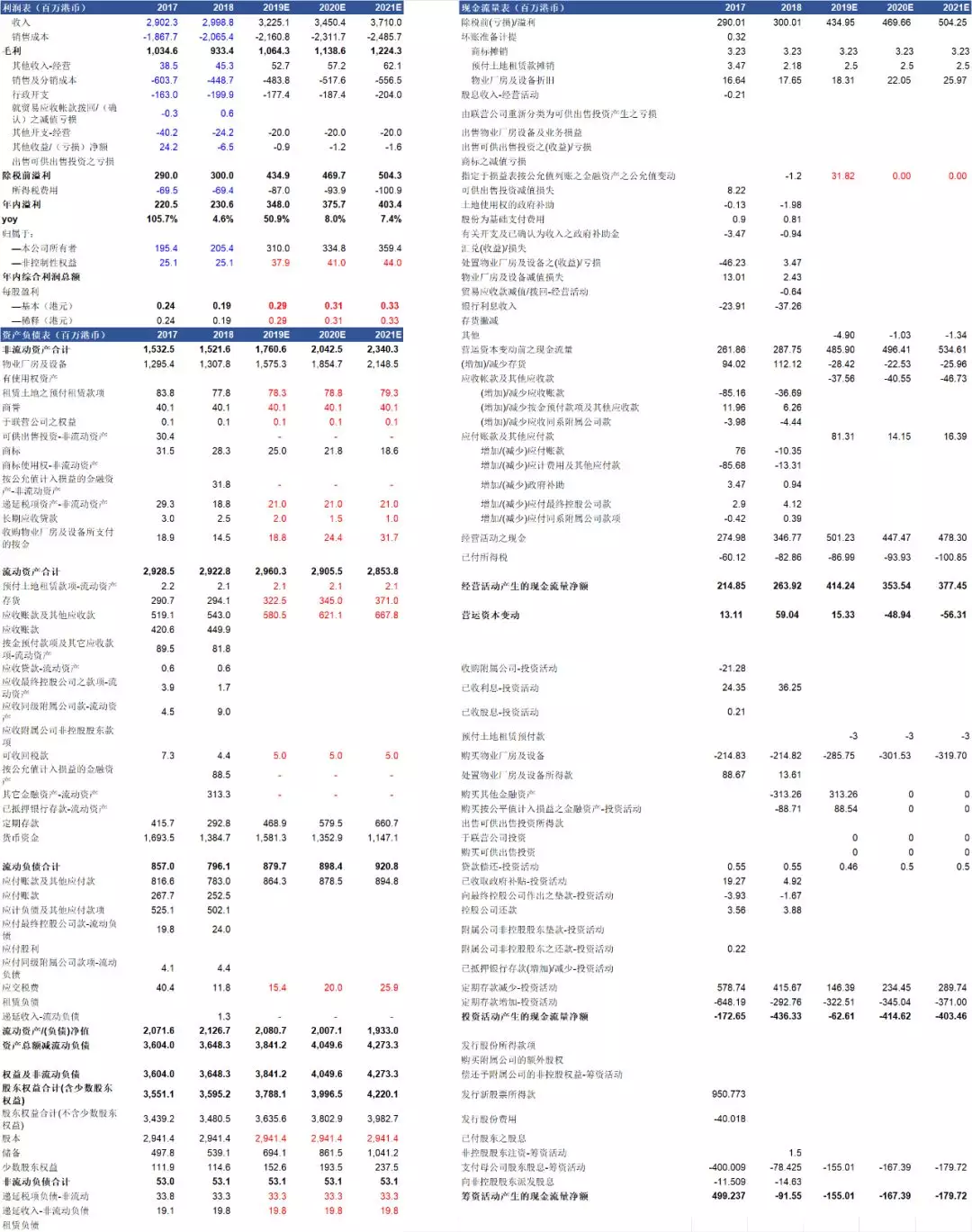

附:盈利预测表

扫码下载智通APP

扫码下载智通APP