中金:调整进入后期,剧集行业能否否极泰来?

本文来自微信公众号“中金点睛”,作者孟玮、王宇翔。

2018年下半年以来,剧集制作行业接连遭遇“监管冲击”和“需求冲击”,进而陷入低谷。在一年多的调整期中,平台方和制作方均经历了深刻改变。站在当前时点,我们判断制作行业调整已经进入后期,存量剧集有望迎来播出窗口,叠加产量的持续下降,行业供需格局有望逐步改善;在行业低谷期保持稳定的生产能力、拥有丰富内容储备的头部制作公司有望率先受益于行业转暖。平台方面,我们预计视频平台将继续推行精准化的内容策略,加大自制力度,强化内容把控;在此趋势下,内容自制能力强、经营效率较高、具备背景优势的平台有望受益。

下行周期中,视频平台表现如何?

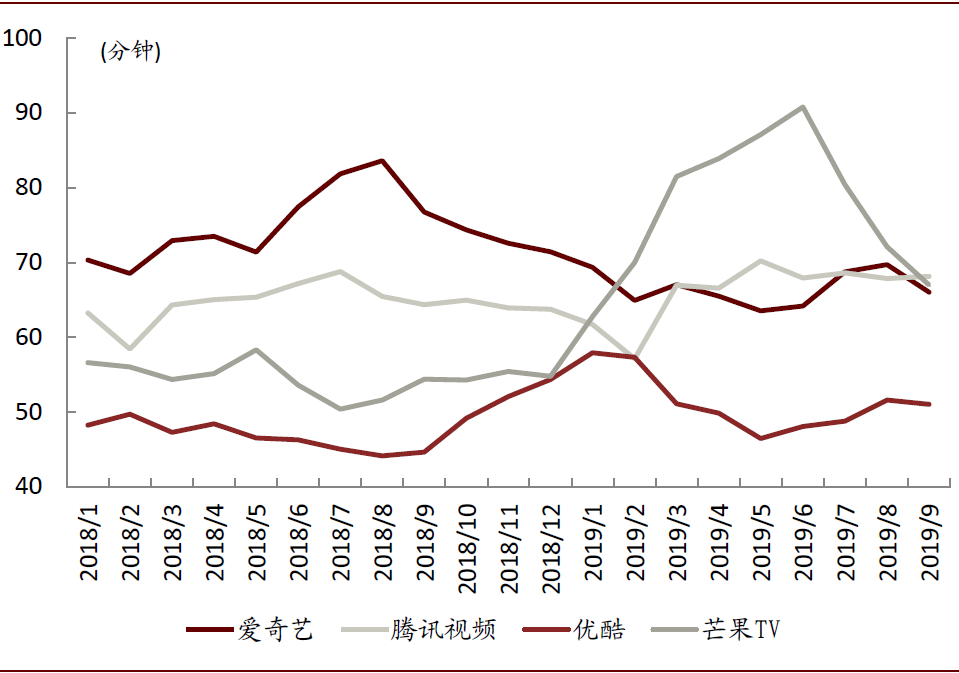

内容精品化趋势持续,视频平台“两超+两强”格局清晰。2019年以来网端上新数量同比回落,但剧均播放量提升,表明内容供给继续向头部集中。题材方面,现实主义题材占比提升,《破冰行动》、《外交风云》等作品受到市场欢迎。古装剧上新数量大幅下降,但在头部剧中仍然占据一定比例。平台方面,年内视频平台用户规模小幅增长,时长表现出现分化,芒果TV凭借综艺节目的突出表现,用户总时长已接近优酷一半。

从财务角度看,用户付费渗透率持续提升,成为平台增长的主动力;头部平台的财务压力依然较大,总体来看,视频平台用户规模稳中有升,但时长表现分化。付费渗透率提升仍然是平台主要增长点。行业“两超+两强”的竞争格局相对稳固。成本方面,头部平台财务压力依然较大,内容成本增长继续放缓。

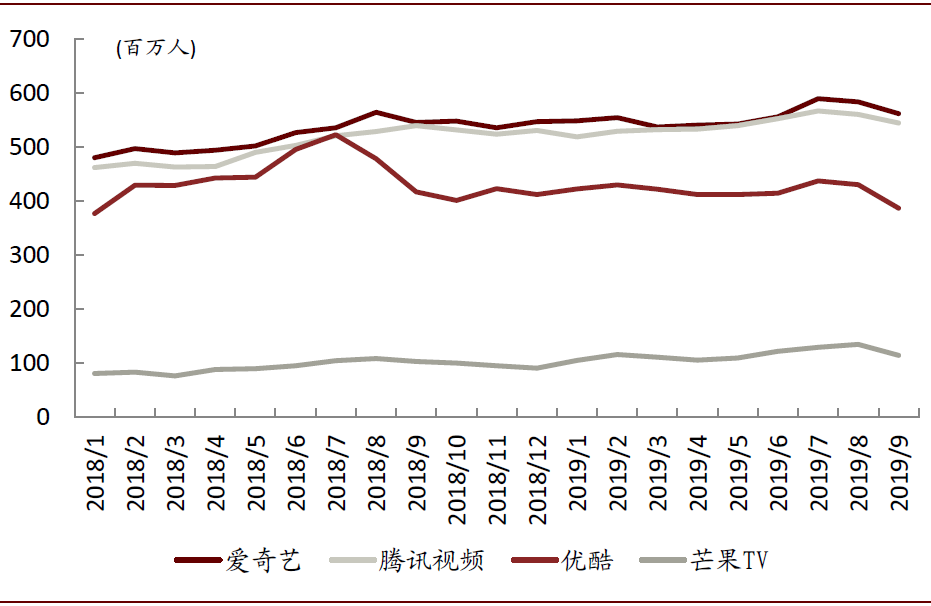

图表: 各平台月活跃用户数(MAU)情况

资料来源:QuestMobile,中金公司研究部

图表: 各平台单用户日均使用时长情况

资料来源:QuestMobile,中金公司研究部

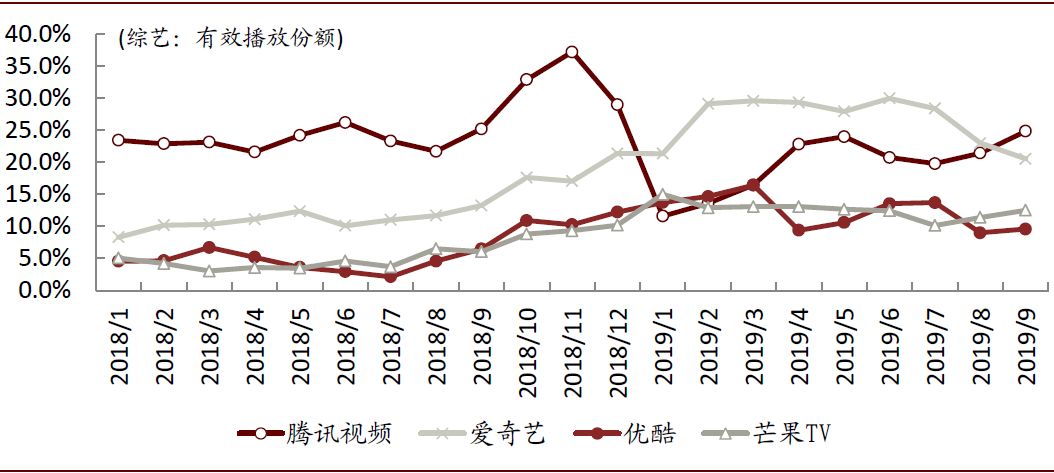

图表: 各平台Top10综艺播放份额

资料来源:云合数据,中金公司研究部

制作行业调整进行到哪了?

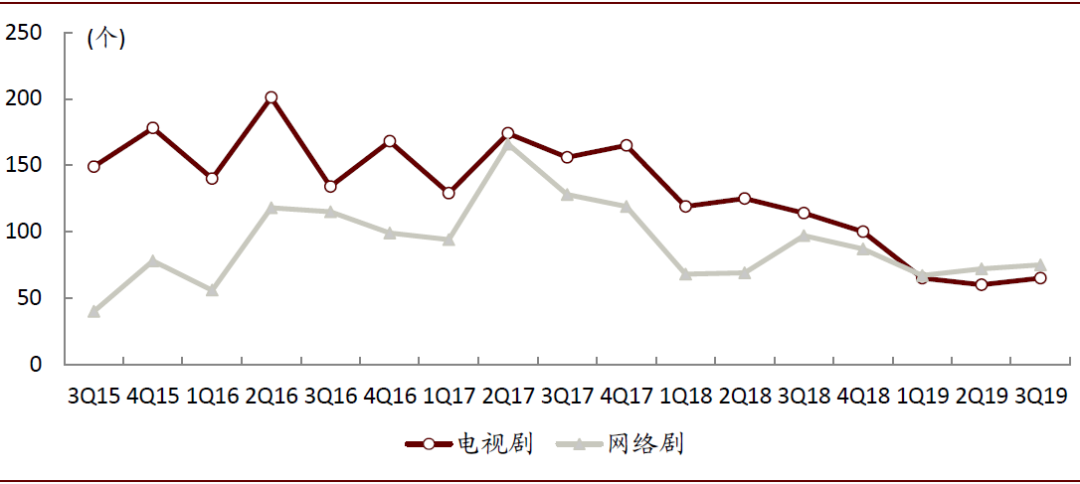

监管和需求冲击下,制作行业持续深度调整。2018下半年年以来剧集产量显著下降,项目备案、开机和发行量均持续萎缩,但3季度环比有所企稳。根据广电总局的数据,2019年上半年共有108部电视剧取得发行许可证,同比减少15.6%。备案端的下滑迹象更为明显,2019年1-9月完成备案公示的电视剧共646部,较去年同期下降27.1%。产能出清下,行业优胜劣汰加剧,持有“甲证”机构数量同比减少40%。

图表: 开机数量持续下降,但3Q19环比有所企稳

资料来源:友戏,中金公司研究部

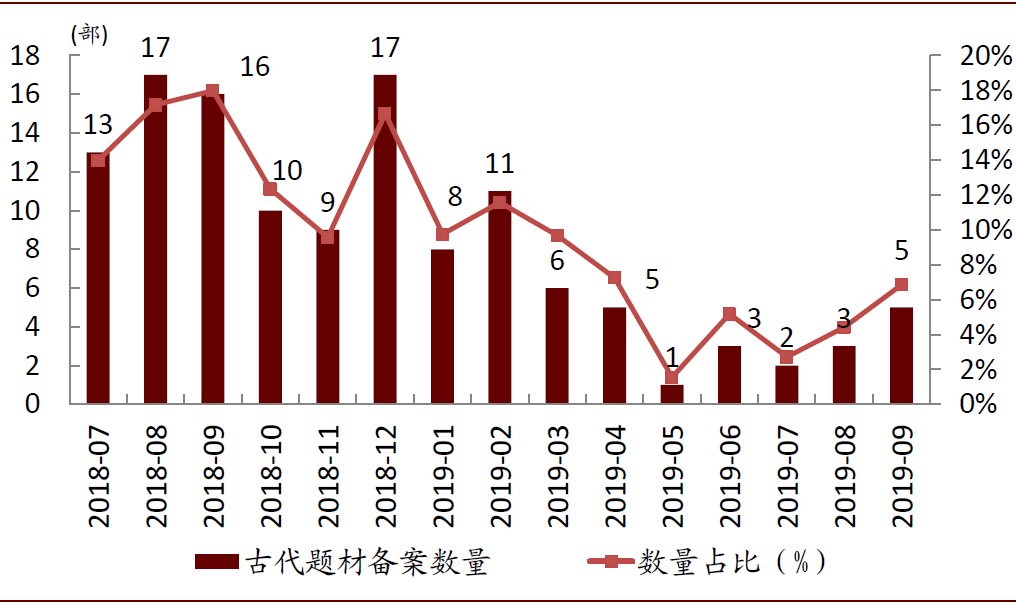

图表: 2018年7月以来古装剧备案公示数量及占比

资料来源:广电总局,中金公司研究部

从题材结构来看,监管调控效果明显,古装剧新项目数量骤减。由于监管对古装题材的严厉打压,制作方纷纷调整项目方向,2019年以来古装剧发行和备案数量均大幅减少。我们认为,古装剧立项数量下降有利于该题材内容的去芜存菁,同时也有助于市场供需格局的改善。

财务方面,由于制播周期错配和库存积压,剧集制作公司的盈利能力和现金周转仍然承压。剧集制作板块上市公司2019年前三季度营业收入38.91亿元,同比下降52.9%;归母净亏损3.66亿元,盈利同比下滑127.3%。板块经营性现金流净流入2.80亿元,为近7个季度以来的首次净流入;应收账款总额达77.07亿元,虽然环比有所下降,但整体仍然处于高位,制作公司资金链持续承压。

制作行业调整进行到哪了?

行业调整已到后期,边际改善迹象有望逐步显现,精品平台和头部制作方有望受益。我们判断,尽管严监管的政策导向仍将延续,但古装剧等积压项目或将迎来播出窗口期,行业供需格局有望改善。行业秩序整顿过后,影视制作的环境已经得到明显改观,新开机项目毛利率有望恢复。在此背景下,头部制作方积极调整产品策略,加大项目推进力度,开始新一轮“补库存”,有望在2020年迎来业绩拐点。

图表: 各平台有望于4Q19播出的古装剧

资料来源:VLinkage,爱奇艺、腾讯视频招商会,中金公司研究部

谁将受益于行业复苏?

我们认为,视频平台受制于财务压力,将不再青睐通过大规模内容投资来构建内容优势的竞争手段,转而采取精准化、集约化的内容策略,严控预算并加大自制力度。内容监管趋紧也对平台把控内容提出了更高要求。在此趋势下,内容自制能力较强、经营效率较高、具备背景优势的平台有望受益。芒果TV等精品平台有望凭借丰富的内容供给、体系化的自制能力、精准的用户覆盖和突出的品牌力实现持续成长。

制作行业方面,我们认为行业调整已经进入中后期,最坏时点正在过去。随着库存的陆续出清以及行业产量的下降,产业链供需格局有望逐步改善。行业下行周期同时也是产能出清、供给优化的时期。在行业低谷期保持稳定的生产能力,拥有丰富内容储备的头部制作公司未来有望受益于行业转暖。

中长期来看,经历本轮调整周期后,剧集项目风险的管控将成为各大制作公司的必修课题。我们认为,制片公司将朝向产业链深度协作,以及规模化、平台化的方向发展,从而在追求业务成长的同时实现风险和效益的平衡。

风险

行业监管进一步趋严;剧集售价下降;广告需求下滑。

扫码下载智通APP

扫码下载智通APP