光大证券:石药集团(01093)抗肿瘤产品线成为新增长点,仿药有望受益于政策推进

本文源自微信公众号“医心医意要健康”。

转型创新促盈利结构优化,抗肿瘤产品线成为新增长引擎。石药集团(01093)创新研发底蕴深厚,近5年来创新药占比逐年提升,从14年占比25%提升至19H1的55%。其中核心品种恩必普经过持续的市场下沉与学术推广,仍有广阔基层市场待挖掘。此外,抗肿瘤产品线已成为公司新增长引擎,新品上市丰富管线叠加销售团队持续扩张:多美素、津优力维持高速增长;克艾力(紫杉醇白蛋白)仍处于快速放量期,增长势头强劲。随着公司在抗肿瘤领域影响力的逐步建立,预计抗肿瘤条线未来几年有望维持强劲增长。

研发投入强劲,新药管线布局深厚。公司近年来研发投入不断加大,18年首次超15亿港元,19H1占成药收入比重已达10.7%,研发投入处行业领先水平且有望持续加码。公司通过“自研+快速引进”的研发策略不断夯实管线,实现精准开发稳固龙头地位。高强度的持续研发投入打造了公司极具竞争力的研发平台,公司新型制剂、大分子和小分子研发平台各具特色,各大研发平台共储备近百个在研新药项目,预计未来三年有望每年推动3~5个新药品种上市并推进7~8个新药获批临床。管线中新型制剂两性霉素B脂质体和米托蒽醌脂质体、创新药CD20单抗、PI3K抑制剂有望于20~21年获批,预计将成为公司新一代重磅炸弹。

普药板块加速整合,仿药有望受益于带量采购政策推进。公司普药业务进行销售分线改革,同时部分品种收回代理权,我们认为转回自营后有利于望加强销售团队学术推广能力和医生服务能力,有望提升长期发展空间。此外,公司仿药管线储备丰富,目前待批仿药达26个品种,正在进行BE研究的达19个品种,并储备有51个品种临床研究批件。公司的仿药品种有望借助带量采购政策助推仿制药快速进入市场以提供良好的现金流支持研发,例如硫酸氢氯吡格雷片75mg规格已于此前带量采购扩面中标,预计2020年该品种有望带来4~5亿元增量收入。

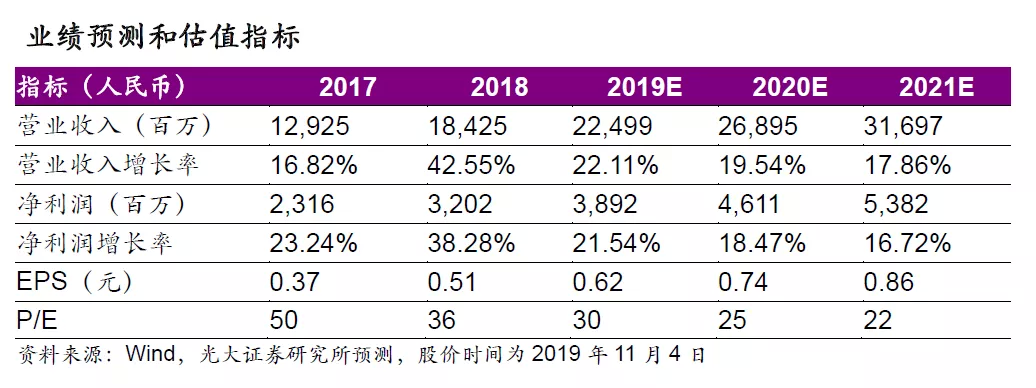

盈利预测与投资评级。公司盈利结构持续优化,现有产品增速稳健并有望维持,我们维持19-21年EPS预测分别为0.62/0.74/0.86元,同比增长22%/18%/17%,对应19-21年PE分别为30/25/22x。考虑到公司研发技术平台优势凸显,储备重磅品种有望有序上市,给予20年28倍PE,对应目标价23.1港元,当前估值仍具吸引力,维持“买入”评级。

风险提示。原料药价格波动,产品销售不及预期,研发不及预期。

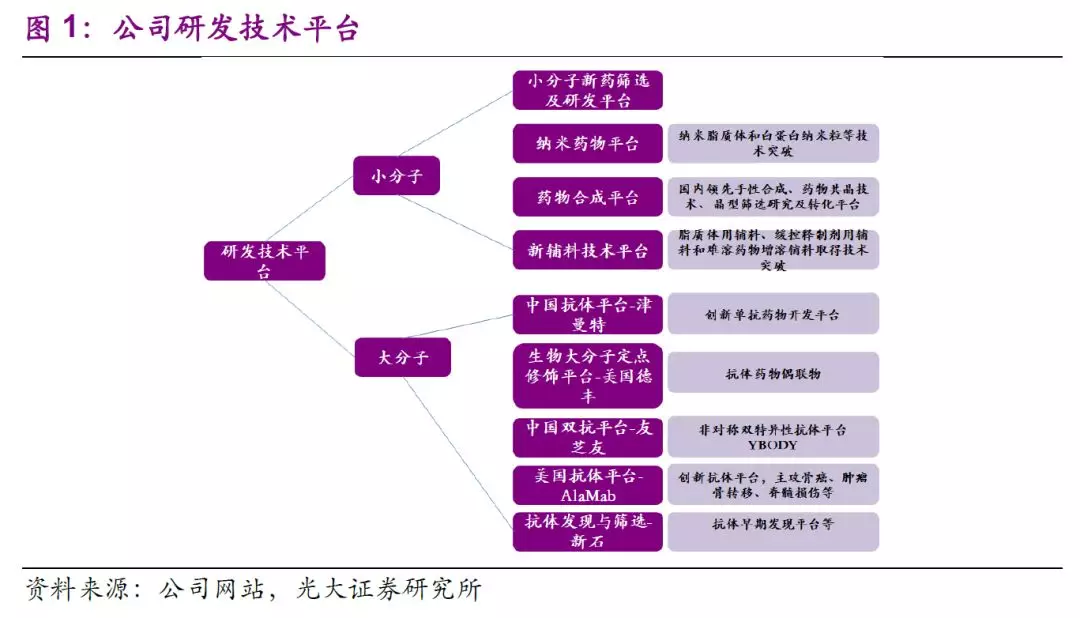

1、强劲研发投入,平台优势凸显

自1999年石家庄研发中心成立以来,公司布局研发技术平台、深耕生物医药研发已二十载,强劲的研发投入和创新的研发管线有望成为公司长期发展的重要驱动力。公司现有的研发技术平台优势凸显,公司依托其成熟的研发技术平台在管线中布局超过300个在研项目,其中小分子新药40余个,新靶点大分子生物药30余个,新型制剂品种10余个,在研产品覆盖精神神经领域、心脑血管领域、抗感染领域、免疫领域、消化与代谢等多个疾病领域。生物医药行业蓬勃发展,药品审评中心审评机制日趋灵活,我们认为随着公司对于研发把控力度的加强,未来创新药物临床数据的成熟、报产、获批有望进入快车道,公司新型制剂、新药研发即将进入研发收获期。

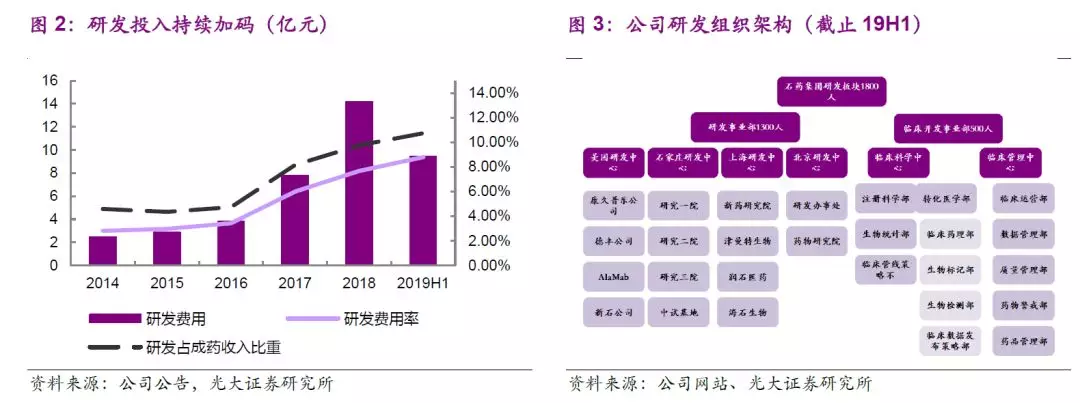

近年来,公司研发投入持续加码,

2019H1公司研发费用达9.42亿元,占成药收入比重已达10.7%。随着新产品布局和临床推进的深入,预计未来整体研发费用占成药收入比重将稳定在10~15%之间。高强度的研发投入和转化效率将成为公司长期发展的基础,新产品上市后有望借助公司完善的销售体系和团队学术推广能力进行快速市场渗透。

2、多美素、克艾力引领风骚,新型药物制剂平台有望迎来新重磅炸弹

脂质体作为药物输送载体的优点主要包括:( 1) 具有良好的生物相容性、可降解性和安全性;(2) 通过控制粒径和聚乙二醇(PEG) 化修饰,可以延长体内半衰期,提高局部浓度;( 3) 脂质体可以通过被动靶向与主动靶向,提高药物在靶部位的浓度,降低药物的毒性。因此,脂质体在抗肿瘤化合物、抗真菌和耐药细菌感染化合物的输送方面有重要的应用。

公司自2004年建立纳米制剂实验室开始,已成为国内最大的纳米制剂研发和产业化基地,目前已经建立起包括10余个品种在内的管线。在脂质体平台上公司已经成功推出多美素、克艾力两大重磅产品,高端剂型相较普通剂型优势明显,多美素和克艾力上市后销售强劲。我们认为公司管线中布局的后续高端剂型药物有望复制现有品种的成功,成为未来新重磅炸弹。

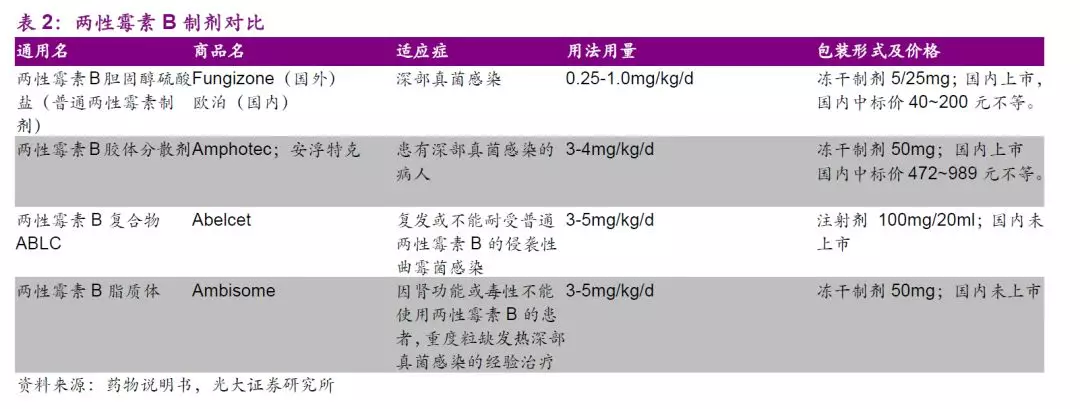

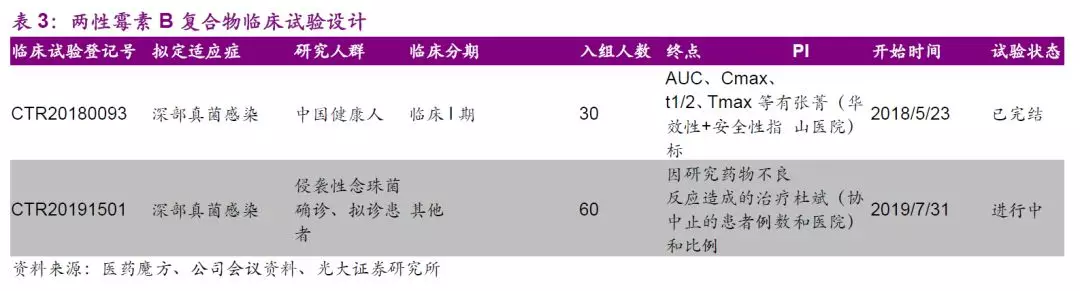

两性霉素B复合物有效降低药物肾毒性,复合物和脂质体剂型国内尚无上市产品,公司已独家报产注射用两性霉素B胆固醇硫酸酯复合物,上市前景广阔。

两性霉素B(AmB) 无耐药问题,是治疗真菌感染的最后防线,也是强效广谱抗真菌药,因其水溶解性差,早期产品用去氧胆酸钠增溶,该类产品肾毒性大,限制了临床应用。此后两性霉素B脂质体、注射用胆固醇硫酸钠复合物(ABCD)相继于国际市场上市。脂质体所用辅料较昂贵,制备成本高,而ABCD所用辅料具有良好的生物相容性,价格低廉,与两性霉素B结合形成复合物以后可以显著降低药物的肾脏毒性。

总体来看,两性霉素B复合物适用人群广,市场潜力巨大,根据《中国真菌感染的流行病学趋势》,预计国内深部真菌感染病人总数60~70万人,假设两性霉素B复合物适用人群占1/3,人均每日3支,治疗周期14天,则预计需求用量在每年800万支以上。假设公司产品定价为500元/支并渗透至超过40%以上的适用人群,则该品种年销售峰值有望超过15亿元,市场前景广阔。

目前,公司已就两性霉素B胆固醇硫酸酯复合物于2019年1月提交有条件上市申请,有望于2020年上半年获批有条件上市。

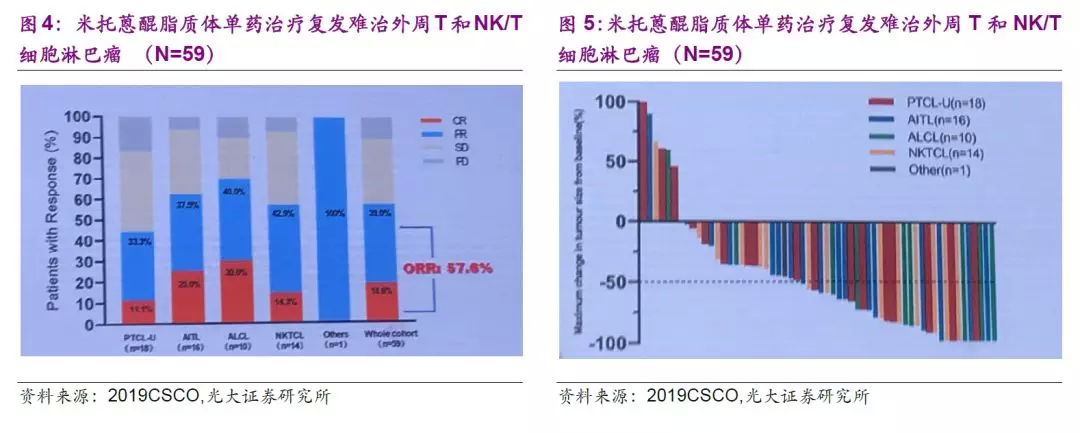

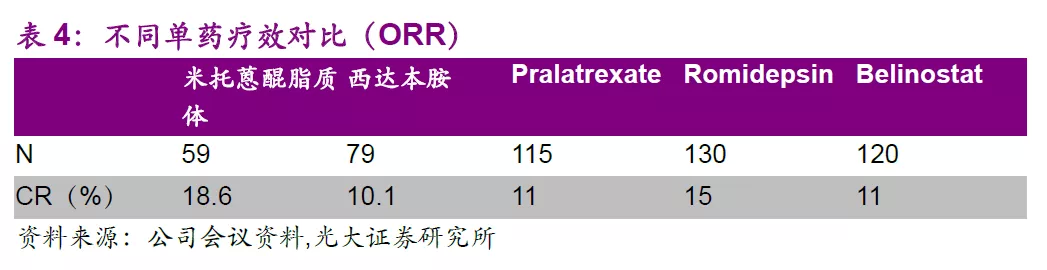

全球首创纳米制剂米托蒽醌脂质体显著提高用药显著性,有望中美上市。

米托蒽醌(Mitoxantrone)是蒽醌类抗癌药,其抗癌活性近似或略高于阿霉素,是较为广谱的抗癌药物,可用于肝癌、非小细胞肺癌、乳腺癌、淋巴瘤及白血病等适应症的探索。作为全球首创的纳米制剂,该品种目前中美同步开展II期有条件上市的临床研究。

截止2019年8月31日,II期治疗复发难治外周T和NK/T细胞淋巴瘤共入组84例患者,共59例可进行疗效评价,公司于2019年CSCO大会公布II期的中期数据,数据显示其单药治疗PTCL效果显著。此外,II期更多临床数据有望于2019年ASH大会披露,总体来说我们认为米托蒽醌脂质体前景值得期待。如各项进展顺利,公司有望于2020年上半年申报有条件上市,预计2021年有获批米托蒽醌脂质体有条件上市。

新型制剂平台上,公司伊立替康脂质体正在进行中美注册性临床,注射用前列地尔脂质体正在进行II期临床研究,紫杉醇阳离子脂质体、酒石酸长春瑞滨脂质体注射液正在进行I期临床研究,注射用多西他赛(白蛋白结合型)即将申报临床。公司将以现有技术平台为依托不断开发新一代长效药物递送技术,极具特色和竞争壁垒的新型制剂药物平台有望打造公司独特竞争力。

3、小分子新药研发底蕴深厚,“自研+引进”快速扩充管线

公司小分子新药研发平台已经过近20年发展,自2003年玄宁和2005年恩必普上市后,公司在小分子创新药平台不断深入布局。2011年创建CADD平台、2017年引进多靶点药物设计平台和基于构效关系的筛选平台、2018年建立PROTAC筛选平台。各药物平台建立以来,公司快速推进项目合作和开发,在抗肿瘤、自免疫等疾病领域储备了多个小分子创新药物。

公司引入全球首创新药PI3K抑制剂剑指淋巴瘤疾病领域,国内II期临床推进中。

PI3Kδ是PI3K-AKT-mTOR信号通路中的重要一员。该通路对于肿瘤的生长至关重要,肿瘤细胞依靠这一通路维持着生长、转移和扩散。研究表明,PI3Kδ在调节适应性免疫系统细胞(B细胞和较小程度的T细胞)以及先天免疫系统(中性粒细胞、肥大细胞和巨噬细胞)中具有重要的作用,是多种免疫疾病潜在有效的治疗靶点。

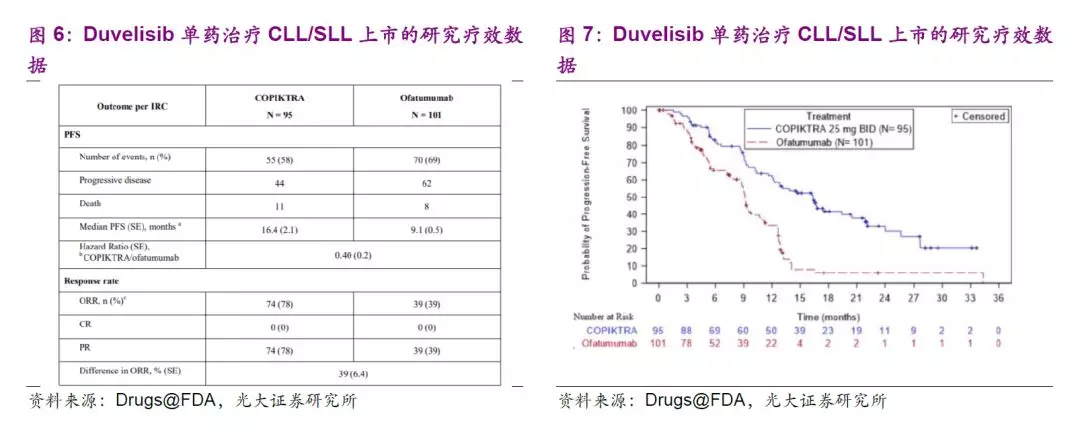

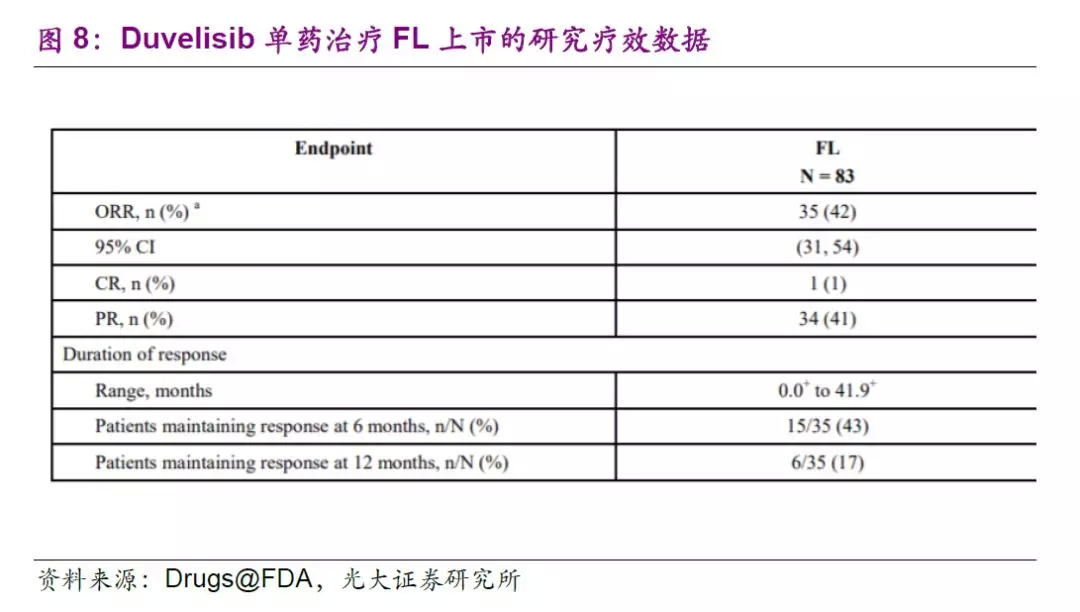

Duvelisib是一款由Verastem公司开发的PI3K蛋白激酶的创新口服抑制剂,能够同时抑制PI3Kδ和PI3Kγ的活性。这两种蛋白激酶帮助支持癌变B细胞的生存和增长。FDA于2018年10月批准其用于三种淋巴瘤治疗,包括慢性淋巴性白血病(CLL)、小淋巴细胞淋巴瘤(SLL)及滤泡性淋巴瘤(FL)。

针对CLL和SLL的多中心随机开放标签的III期临床试验显示,duvelisib组的无进展生存期为16.4个月(VS对照组为9.1个月);总缓解率(ORR)分别为78%(VS对照组39%)。此外,单臂多中心II期临床试验显示,83名对rituximab和化疗或放疗产生抗性的FL患者接受了duvelisib的治疗,ORR为42%,在获得缓解的患者中,43%的患者缓解期超过6个月。

全球范围内,在idelalisib、copanlisib和duvelisib三款PI3Kδ抑制剂成功获批后,该领域药物研发备受关注。公司18年9月公告从Verastem公司引进的duvelisib(IPI-145),获得在中国开发及商业化权益,目前国内临床II期推进中,有望于2020~2021年申报有条件上市。在国内市场,公司预计有望凭借药物疗效潜力和现有产品(例如CD20单抗联用)产生有效协同,以在国内血液瘤疾病领域进行市场开发。

FLT3抑制剂SKLB1028安全耐受性良好、市场需求大,I期数据有望于近期公布。

SKLB1028胶囊是一种新型多靶点蛋白激酶抑制剂,主要作用靶点包括FLT3、EFGR、Abl、Fyn、Hck、Lck、Lyn、Ret、Yes等,临床前实验数据显示产品安全耐受性良好, I期试验结果将在2019美国ASH年会公布。

SKLB1028针对AML患者,市场前景广阔。考虑到目标患者每年新发8390人(根据F&S统计,AML发病率1.62/10万,其中FLT3-ITD突变约占30%,FLT3-TKD突变约占7%,其中20~40%病例会转化为复发或难治病例),假设按照每疗程28天,每天三支计算,及该类产品市占率达到25%,年需求量近20万支

该产品有望于2019年开展II期试验,2020年开展单药治疗R/R AML的III期试验,有望于2023年提交有条件上市申请。

小分子创新药物管线中,公司还布局有跻身国内第一梯队的DPP4抑制剂、全球领先的EP4受体拮抗剂、多靶点TKI抑制剂等,此外,19~22年公司有望推进15个以上的新药IND以不断充实管线。在市场急需的疾病领域,公司搭建了快速、高效、长期开发小分子创新药的技术平台,采取“快速引进+自研”的策略,为小分子新药管线的不断扩充夯实基础。

4、大分子平台推进迅速,新药布局值得期待

公司大分子新药研发板块自2008年优金公司成立和2009石家庄生物研究所成立以来,已经过十余年发展。公司大分子生物药布局起步虽晚,但进展快速,目前大分子新药研发板块架构完善,从早期药物包括如美国德丰、Alamab、新石、津曼特和友芝友的发现平台到工艺开发及转化平台和工艺优化和产业化平台,公司生物板块研发布局完整、储备丰富。

大分子管线中抗CD20单抗(SCT400)已完成临床III期研究,近期将按进行动态申报,获批上市后有望与公司现有抗肿瘤产品联合推广以加速推向市场。管线中处于临床阶段的潜力品种包括抗EGFR单抗(JMT101)、抗RANKL单抗(JMT103)、双特异性抗体Her2/CD3、EpCAM/CD3等。

JMT103是上海津曼特大分子平台上储备的重要在研产品。

JIM103为国内首个抗RANKL单抗生物I类新药,目前已经启动注册性临床,预计有望于2021年有条件上市,公司于2018年上半年开展肿瘤骨转移的I期临床,下半年开展骨质疏松症和骨量减少的I期临床研究,预计有望于2019年下半年开展恶性肿瘤高钙血症I/II期临床研究,并开展骨巨细胞瘤Ib/II期临床研究,有望于2020年上半年就恶性肿瘤性高钙血症申报有条件上市。

同类首创新药Cx43半通道抑制性单克隆抗体极具潜力。

同类首创新药Cx43(ALMB-0166)半通道抑制剂单克隆抗体,通过关闭脊髓损伤激活的半通道孔道,组织神经系统产生过激炎症反应,阻断神经胶质伤疤结构的行程,使得脊髓神经系统得以修复。在动物模型中Cx43显示出对急性脊髓损伤和骨癌具有有效性,Cx43于2018年获得美国FDA用于治疗急性脊髓损伤的孤儿药认定,2019年10月获得澳大利亚临床试验许可。目前该产品已开始针对脊髓损伤的I期临床试验,即将开始针对骨癌的I期临床,有望于2023年以有条件上市申请上市。

在大分子新药研发方面,公司有望兼顾靶点和适应症选择,PD-1、ADC药物等布局全面,充分利用现有平台优势实现协同发展。此外,公司建设有石家庄生物中心、苏州抗体中心、巨石生物制药中心、百克生物制药平台,扩展后总产能有望达到40000L,有望实现在生物药产能布局上有望跻身国内前列,为药品的市场化推广奠定质量保障基础和速度基础。

5、盈利预测与估值评级

公司是医药行业龙头企业,销售队伍不断壮大,盈利结构持续优化,在研管线不断丰富,公司现有产品增速稳健并有望维持,我们维持19-21年EPS预测分别为0.62/0.74/0.86元,同比增长22%/18%/17%,对应19-21年PE分别为30/25/22x,考虑到公司研发技术平台优势凸显,储备重磅品种有望有序上市,给予20年28倍PE,对应目标价23.1港元,当前估值吸引,维持“买入”评级。

6、风险分析

原料药价格波动:公司原料药业务维生素、抗生素和咖啡因受到供需格局影响大,原料药价格波动对公司的盈利水平产生影响。

产品销售不及预期:公司现有产品销售强劲,新产品上市以来推广顺利,但医药行业政策频出,医保资金紧张,产品未来销售易受到多方因素影响,销售不及预期可能会使公司盈利能力产生波动。

研发不及预期:公司研发布局深厚,多个项目处于临床研发阶段,能否顺利上市极大程度上依赖于临床的推进,可能会出现临床数据和研发进度不达预期的情况。

扫码下载智通APP

扫码下载智通APP