天风证券:保险3季度利润持续增长,平安(02318)人保(01339)价值被低估

本文源自微信公众号“新锐视角看金融”,作者:夏昌盛、舒思勤。

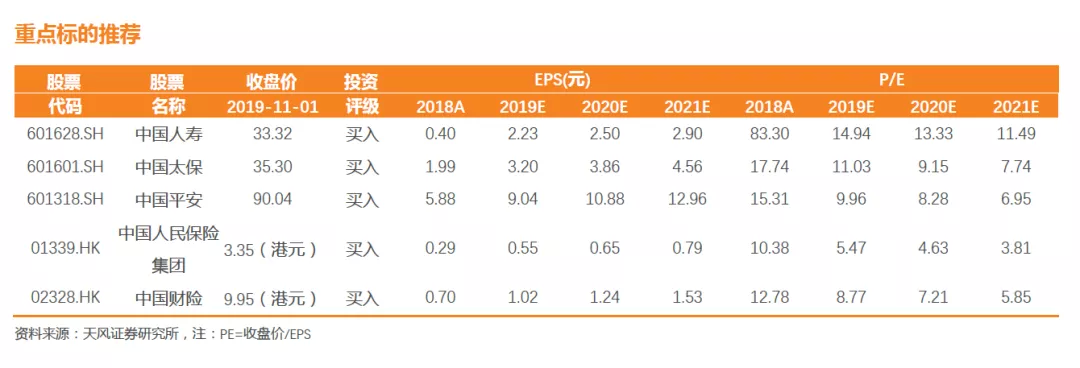

投资要点:2019年3季度上市公司净利润整体保持较快增长;人身险保费端出现分化,国寿(02628)、人保(01339)新单保费实现较快增长,而平安(02318)、太保(02601)、新华(01336)均同比下滑;财险方面,非车险占比提升,综合成本率虽同比提升,但增幅较上半年缩窄。预计2019年全年利润及业务增长情况与前三季度趋势一致。展望2020年,短期来看,判断行业面临以下利好:2020年开门红保费改善 + 政策利好 + 2019年利润高增长 + 利率预期短期改善。长期来看,寿险业发展空间仍然很大,转型领先的公司将在寿险新一轮向上周期中脱颖而出,实现长期稳定发展,预计2020年可能是改善的起点。截至10月31日,中国平安、中国人寿、中国太保、新华保险的2019PEV分别为1.32、1.01、0.79、0.74倍,处于历史低位,4季度“估值切换行情”有望继续。重点推荐标的:中国人寿(2020年开门红及全年NBV增速有望最高,预计2019年利润与NBV增速亦最高,制度改革进行时)、中国太保(估值极具吸引力,寿险队伍转型成果可期)、中国平安、人保集团H(寿险、健康险将成为集团价值新支柱,价值严重低估)。

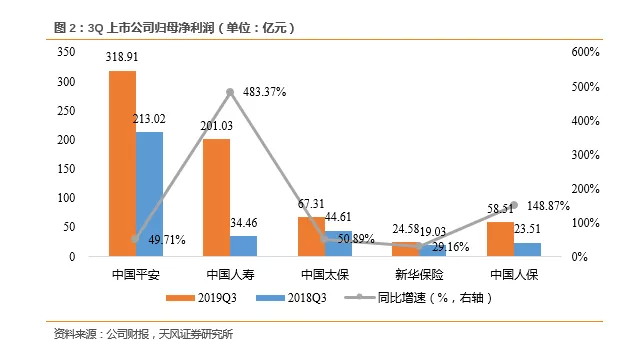

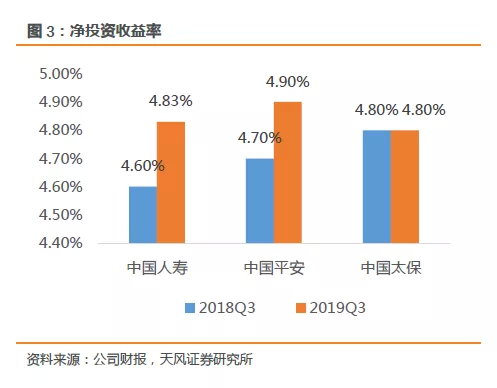

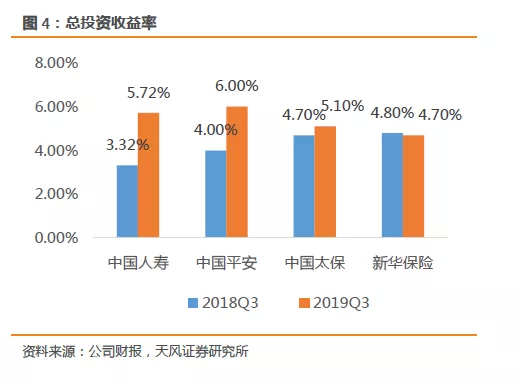

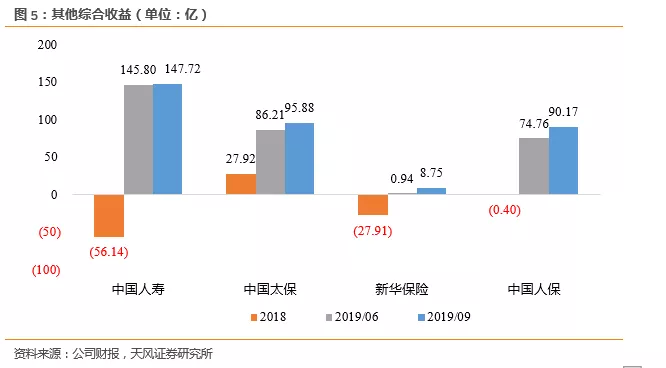

3季报回顾:1)利润保持较快增长。2019年前3季度平安、国寿、太保、新华、人保归母净利润分别同比增长63.2%、190.4%、80.2%、68.8%、76.3%,其中3季度单季分别同比增长49.7%、483.4%、50.9%、29.2%、148.9%。净利润仍保持较高增长,主要原因在于:权益市场涨跌同比基本平稳;750日均线仍处于上行阶段;税收新政下3季度实际税率亦同比下降。平安营运利润前3季度同比增长21.5%,Q3单季同比增长16.3%。另外,太保、新华调整折现率之外的精算假设,分别减少税前利润37.4亿元、19.8亿元,平滑后续年度利润增长。2)投资收益率整体提升。平安、国寿、太保、新华年化总投资收益率分别为6.0%、5.7%、5.1%、4.7%,分别同比+2.0pct、+2.4pct、+0.4pct、-0.1pct。国寿、太保、人保有大量可供出售金融资产的浮盈,2019年9月末,国寿、太保、新华、人保“其他综合收益”分别为148亿、96亿、9亿、90亿,较上年末分别增加204亿、68亿、37亿、91亿。3)寿险负债端整体表现较弱,国寿、人保表现优于其他公司。前3季度国寿、人保(寿险+健康险)的新单保费实现正增长,均为6.5%,Q3单季同比增速分别为27.6%、57.4%,其他公司均为负增长。中国人寿NBV增速为20.4%,预计优于同业,新单保费增长和业务结构优化双驱动;平安寿险NBV增速为4.5%,Q3单季为4.1%,由价值率提升带来。预计,受益于业务结构优化及主力保障产品价值率提升,太保前3季度nbv的增速降幅较中报收窄(H1为-8.4%);而新华3季度 NBV增速降幅较中报(H1为-8.7%)或有扩大。4)财险业务:非车险保费占比提升,综合成本率同比增幅较上半年收窄。前3季度人保、平安、太保的财险保费收入增速分别为13.0%、8.7%、12.9%,Q3单季增速分别为8.4%、6.6%、13.8%。车险保费占比分别为57.0%、70.4%、67.1%,分别较上年末下降9.7%、3.0%、7.5%。平安、人保财险综合成本率分别为96.2%、97.9%,同比提升0.2pct、0.1pct,增幅较上半年均显著收窄。且手续费率下降+税率下降带来利润高增长。

2020年展望:判断2020年开门红整体有望实现良好增长。主要原因在于:1)外部环境利好年金险销售,如银行理财产品收益率大幅下降;2)各公司开门红节奏好于去年。预计2020年Q1平安、国寿、太保、新华NBV增速分别为7%、16%、7%、3%。2020年全年人身险负债端有望迎来改善。2018-2019年,大型公司保费端进入调整周期,销售队伍转型是保费增长的长期驱动力,转型重点是打造“全职化、专业化、精英化的营销员队伍”。2019年各上市公司在新的管理层领导下,在发展战略、管理机制、组织架构、销售队伍、产品结构等方面进行转型,转型将在中长期发挥作用,2020年转型成果初显或能使部分公司走出“底部”。预计2020年平安、国寿、太保、新华NBV增速分别为10%、20%、11%、9%。

风险提示:1)保费增速低于预期;2)股票市场大跌;3)代理人规模增长不及预期。

1. 2019Q3单季上市公司归母净利润同比增长100.3%

2019年前3季度中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润1296亿元、577亿元、229亿元、130亿元、214亿元,分别同比增长63.2%、190.4%、80.2%、68.8%、76.3%,其中3季度单季净利润分别同比增长49.7%、483.4%、50.9%、29.2%、148.9%。2019年Q3保险公司净利润仍保持较高增长,主要原因在于:①权益市场涨跌同比基本平稳。②750日均线仍处于上行阶段。3季度10年期750天移动平均收益率曲线环比上升3.12bps 。③虽然税收新政下2018年税收汇算清缴的利好已在中报释放,但税收新政下3季度实际税率亦同比下降。

中国平安剔除短期投资波动的营运利润前3季度同比增长21.5%,Q3单季同比增长16.3%。其中,寿险、产险、银行、信托、证券、其他资管、科技板块的营运利润分别同比增长31%、+76%、+15%、-4%、+34%、-50%、-24%;Q3单季分别同比增长20%、+92%、+16%、-34%、+42%、-87%、+9%,科技板块的单季利润恢复正增长,好于中报。

“会计估计变更的影响”(影响准备金的计提)是中短期影响利润的重要因素。太保、新华调整折现率之外的精算假设,分别减少税前利润37.4亿元、19.8亿元,平滑后续年度利润增长。

1. 1 2019前三季度上市公司投资收益率整体提升

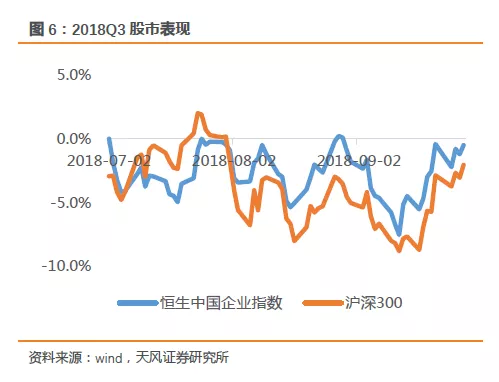

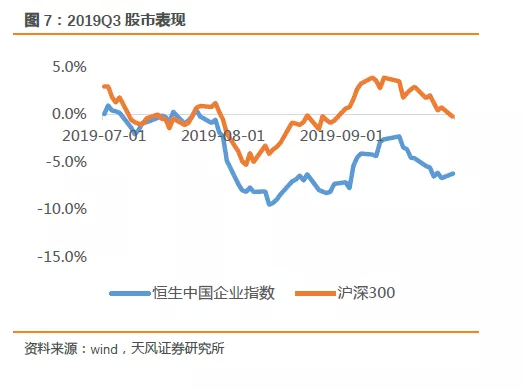

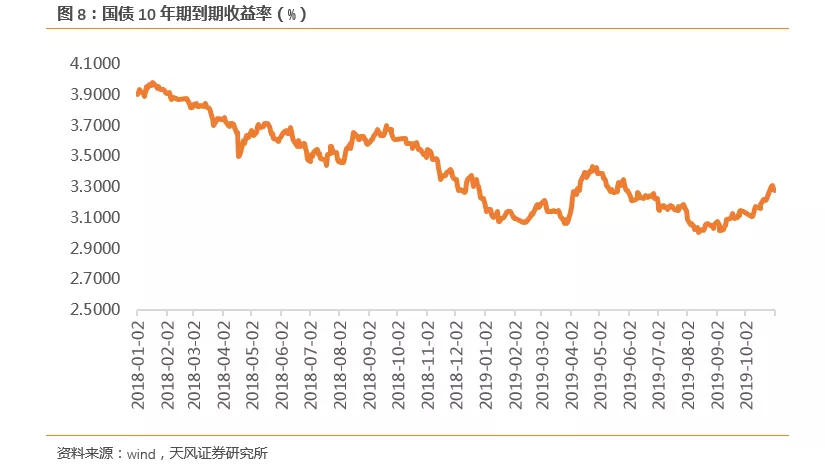

3季度权益市场涨跌同比基本保持平稳。2019年Q3单季沪深300指数、恒生300指数分别下跌0.3%、6.3%,2018年Q3单季分别下跌2.1%、0.5%。从债市来看, 10年期国债收益率Q3基本保持平稳。

中国平安、中国人寿、中国太保、新华保险年化总投资收益率分别为6.0%、5.7%、5.1%、4.7%,分别同比+2.0pct、+2.4pct、+0.4pct、-0.1pct。国寿、太保、人保还有大量可供出售金融资产浮盈未实现,2019年9月末,国寿、太保、新华、人保“其他综合收益”分别为147.7亿、95.9亿、8.8亿、90.2亿,较上年末分别增加203.9亿、68.0亿、36.7亿、90.6亿,较6月末分别增加1.9亿、9.7亿、7.8亿、15.4亿。

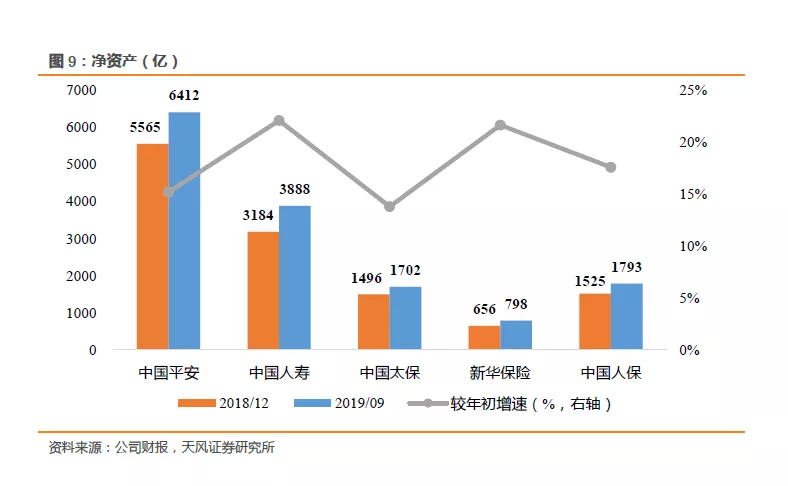

1. 2 3季度末上市公司净资产较年初增长17.4%,较上季度末增长3.9%

中国平安、中国人寿、中国太保、新华保险、中国人保的归母净资产分别较年初增长15.2%、22.1%、13.8%、21.7%、17.6%,较6月末分别增长2.5%、5.5%、4.7%、4.2%、4.3%。除了净利润高增长的贡献之外,可供出售金融资产公允价值上升带来其他综合收益大幅提升,也对净资产增长贡献较大。

2. 寿险业务:负债端整体表现较弱,国寿、人保表现优于其他公司

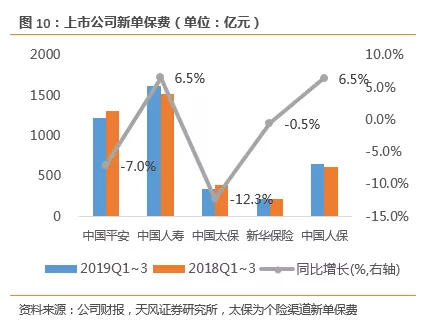

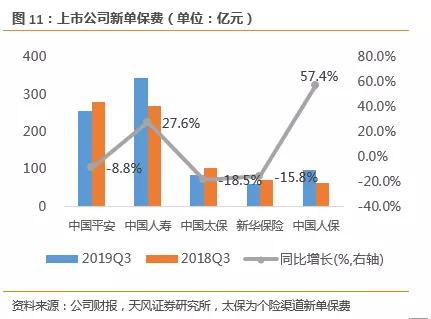

前3季度中国人寿、中国人保(寿险+健康险)的新单保费实现正增长,均为6.5%,平安、太保、新华为负增长,增速分别为-7.0%、-12.3%、-0.5%。Q3单季,平安、国寿、太保、新华、人保的新单保费同比增速分别为-8.8%、27.6%、-18.5%、-15.8%、57.4%。分渠道来看,前3季度太保、新华的个险渠道期交保费同比下滑18.6%、5.4%,Q3单季同比下滑25.8%、13.2%。

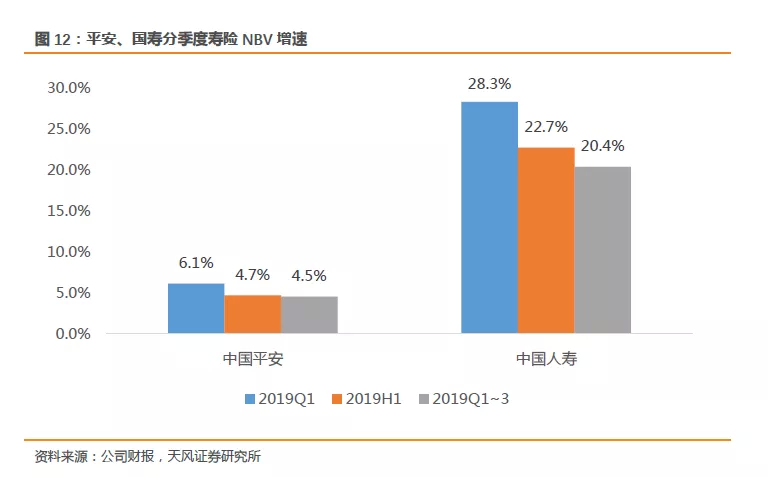

中国人寿NBV增速为20.4%,预计优于同业,由新单保费平稳增长和业务结构优化带来,其新单保费同比增长6.5%,NBV

margin同比增长13.1%。平安寿险NBV增速为4.5%,Q3单季同比增长4.1%,由价值率提升带来,NBV

margin为48.1%,同比提升5.3pct,Q3单季margin同比提升3.4pct,预计源于主力保障产品价值率提升。预计,受益于业务结构优化及主力保障产品价值率提升,太保Q3单季的NBV

margin提升,前3季度nbv的增速降幅较中报收窄(-8.4%);新华3季度 NBV增速降幅较中报(-8.7%)或有扩大。

截至9月末,中国人寿、中国平安个险渠道代理人规模分别为166.3万、124.5万人。平安代理人规模持续下降,但平安坚持“有质量的人力发展”,聚焦优增,严格考核清退,代理人基础有所夯实,产能提升,前3季度人均件1.39件/月,同比增长9.4%。国寿代理人量质齐升,个险渠道月均有效销售人力同比增长37.4%;个险渠道月均销售特定保障型产品人力规模同比增长49.2%。

3. 产险业务:非车险保费占比提升,综合成本率同比增幅较上半年收窄

前3季度人保财险、平安财险、太保财险的保费收入增速分别为13.0%、8.7%、12.9%,Q3单季增速分别为8.4%、6.6%、13.8%。车险保费占比分别为57.0%、70.4%、67.1%,分别较上年末下降9.7%、3.0%、7.5%。

人保财险、平安财险综合成本率均有所提升,但提升幅度均较上半年缩窄。平安产险综合成本率96.2%,同比提升0.2pct,增幅显著收窄0.6pct。人保财险综合成本率97.9%,同比提升0.1pct,提升的幅度较上半年大幅缩窄(H1同比提升1.6pct),其中赔付率同比提升4.5pct。

手续费率下降+实际税率下降带来财险利润高增长。前3季度,平安产险营运利润同比增长76%,人保财险净利润同比增长67%。

4. 投资建议:2020年人身险负债端有望迎来改善

预计,2020年开门红整体有望实现良好增长。主要原因在于:1)外部环境利好年金险销售,如银行理财产品收益率大幅下降;2)各公司开门红节奏好于去年。预计2020年Q1平安、国寿、太保、新华NBV增速分别为7%、16%、7%、3%。

2020年全年人身险负债端有望迎来改善。2018-2019年,大型公司保费端进入调整周期,销售队伍转型是保费增长的长期驱动力,转型重点是打造“全职化、专业化、精英化的营销员队伍”,产品+服务+科技是抓手。2019年各上市公司在新的管理层领导下,在发展战略、管理机制、组织架构、销售队伍、产品结构等方面进行转型,转型将在中长期发挥作用,2020年转型成果初显或能使部分公司走出“底部”。预计2020年平安、国寿、太保、新华NBV增速分别为10%、20%、11%、9%。

截至10月31日,中国平安、中国人寿、中国太保、新华保险的2019PEV分别为1.32、1.01、0.79、0.74倍,处于历史低位,4季度“估值切换行情”概率高。

长期逻辑:寿险业发展空间仍然很大,转型领先的公司将在寿险新一轮向上周期中脱颖而出,实现长期稳定发展,预计2020年可能是改善的起点。

短期逻辑:2020年开门红保费改善 + 政策利好 + 2019年利润高增长 + 利率预期短期改善。

A股推荐标的:中国人寿(2020年开门红及全年NBV增速有望最高,预计2019年利润与NBV增速亦最高,制度改革进行时)、中国太保(估值极具吸引力,寿险队伍转型成果可期)、中国平安。

扫码下载智通APP

扫码下载智通APP