中金:10月非农新增就业12.8万好于预期,“中周期调整”结束,美联储进入“观察期”

本文来自微信公众号“中金宏观”,作者:张梦云、易峘。

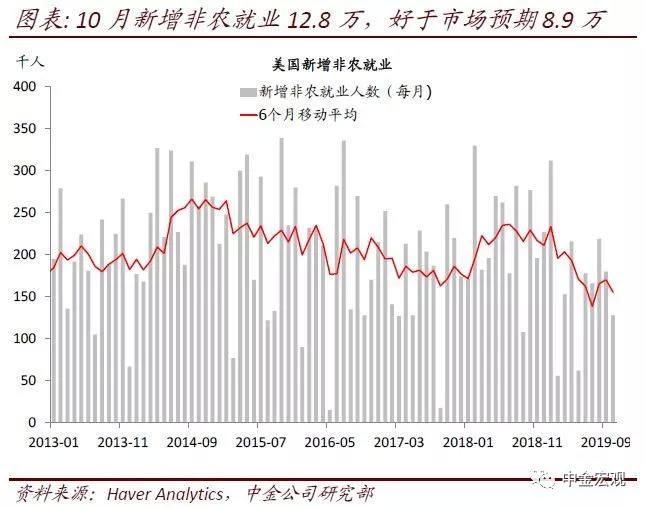

美国劳工部刚刚公布了10月非农就业报告。即使受到GM罢工影响,10月依然新增非农就业12.8万人,好于市场预期的8.9万人,同时前两个月新增就业共上修9.5万,显示美国的劳动力市场可能比此前预期的要更加强劲。好于预期的数据公布后,美元跳涨,我们点评如下:

10月新增就业12.8万人远好于市场预期,劳动力市场依然健康。10月新增就业统计受到GM罢工拖累,导致大概4.6万人没有计入。加回这4.6万人的数据是17.4万。前两个月新增就业分别上修至21.9万人和18万人。因而,过去6个月月均新增就业依然有16.3万人,劳动力市场依然健康。

行业层面,休闲住宿、零售两个行业前两个月新增就业大幅上修,且10月休闲住宿行业新增就业进一步攀升至6.1万人。其它如教育医疗(3.9万)、商业服务(2.2万)等以往新增就业贡献较大的行业,近期新增就业继续趋势放缓。

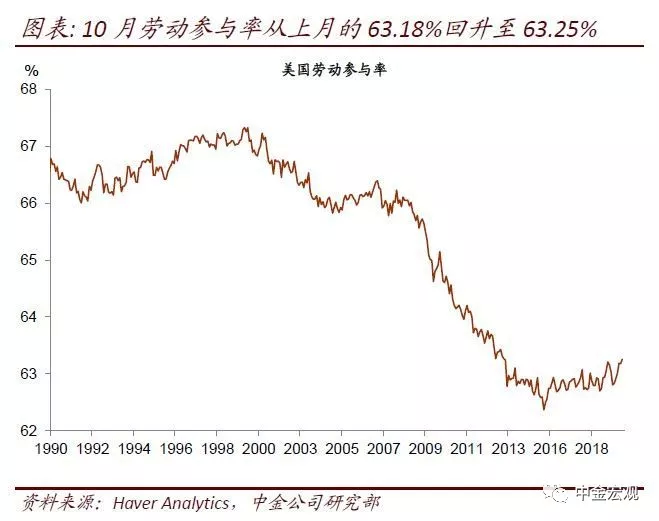

10月劳动参与率从上月的63.18%回升至63.25%,好于市场预期的下降至63.1%,但我们预计参与率反弹不是趋势。金融危机后劳动参与率的下行超过80%是退休(人口老龄化)及残疾两大结构性因素导致,不到20%是周期性因素。当前这20%的周期性因素已经基本修复完毕,证据之一是,劳动力池子之外、有意愿且可以工作的人数已降低至2008年金融危机前水平的低位。也因此,2017年以来劳动参与率持续在62.7~63%间波动。考虑到老龄化等结构性因素拖累越来越强,周期性支撑越来越弱,劳动参与率在2019年能保持基本持平就非常不错,2020年开始很可能进入下行趋势。

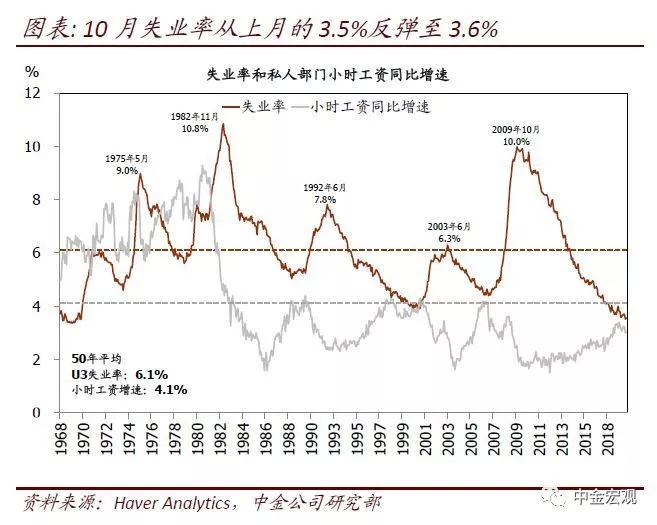

10月失业率从上月的3.5%反弹至3.6%,主因劳动参与率回升。在就业不错的情况下,失业率反弹,主因家庭调查中劳动参与率回升,因而新增劳动力32.5万,超过了新增的24.1万就业。向前看,我们预计,美国劳动力市场略高于10万人的月均新增就业,就足够保证失业率继续下降,结合后续劳动参与率难以提升的判断,我们预计后续失业率还将进一步下降。

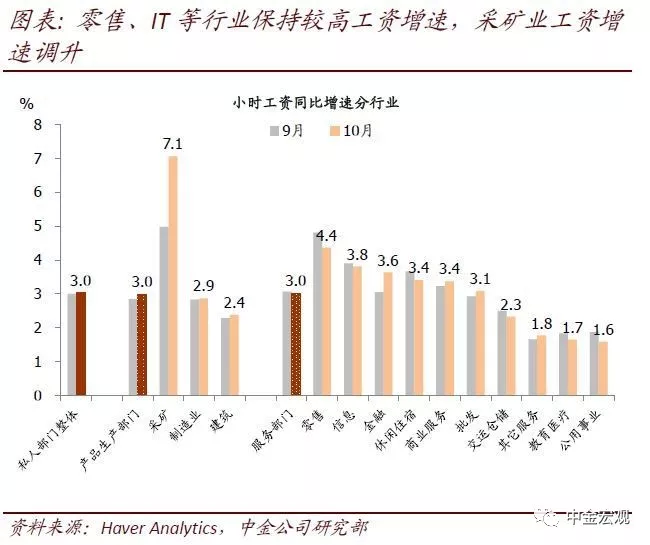

10月小时工资0.2%不及市场预期的0.3%,略令人失望。在9月环比零增长后,10月小时工资仅仅环比增长0.2%略令人失望。同比看,10月小时工资同比3.0%与上月持平。

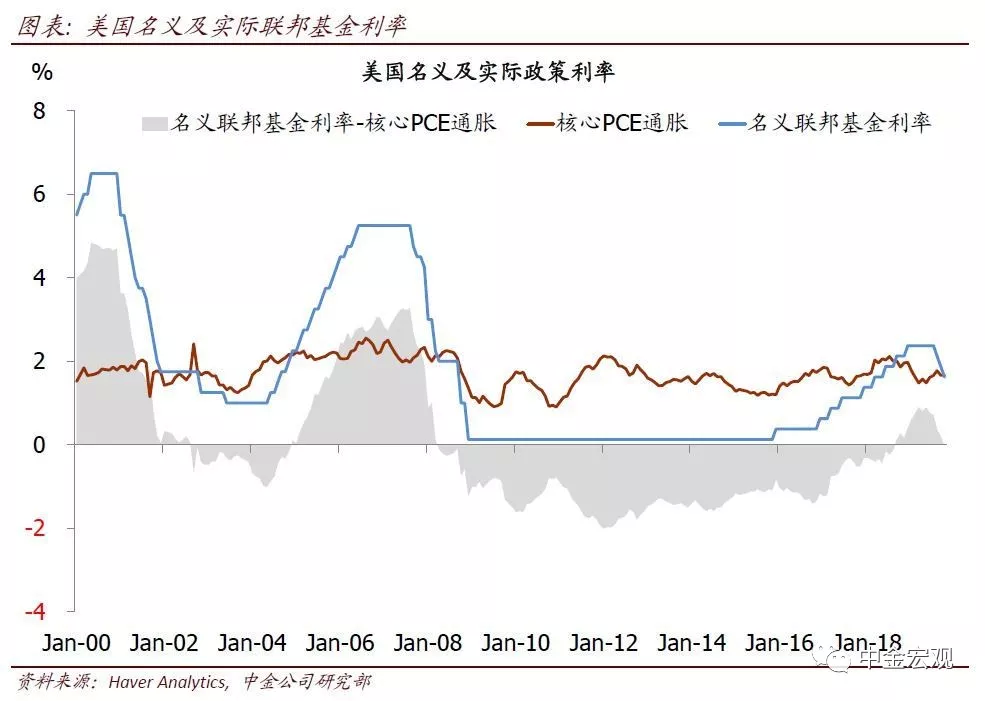

“中周期调整”结束,美联储进入“观察期”。2018年美联储快速加息4次,实际联邦基金利率(名义联邦基金利率减核心PCE通胀)于2018年8月攀升至零以上,随后美国经济动能快速下行。经过7月以来连续3次降息共75bps,实际联邦基金利率重回零以下,美联储对此前加息过快、过度的“失误”进行修正的 “中周期调整”基本结束。向前看,美联储进入“观察期”,是否继续降息,将取决于经济基本面以及未来贸易的演进。

扫码下载智通APP

扫码下载智通APP