华泰证券:招商银行(03968)利润增速逐季提升, 不良率继续下滑

本文来自微信公众号“华泰金融研究全新平台”,作者:沈娟,蒋昭鹏。

核心观点

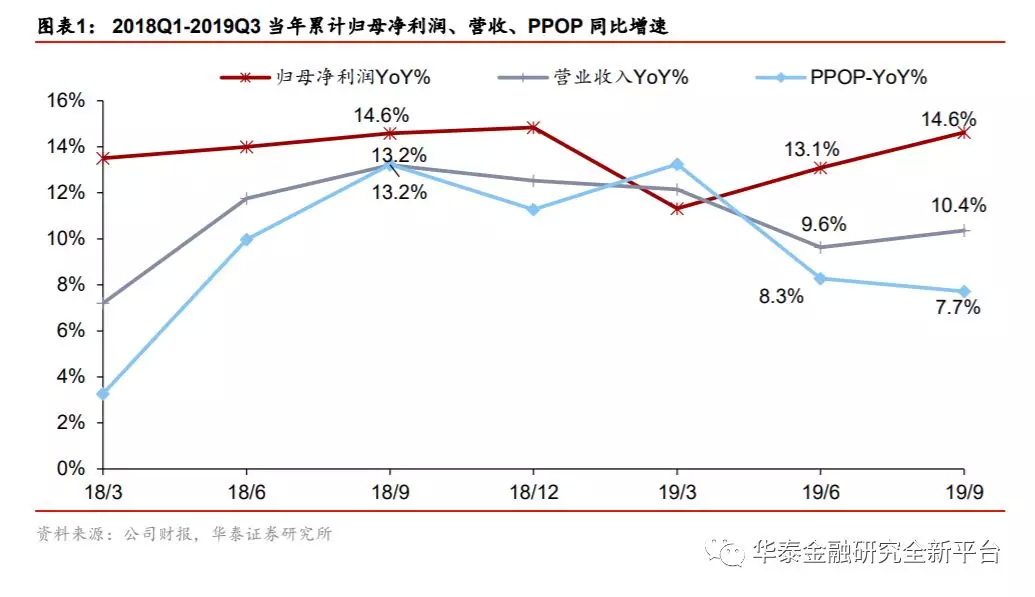

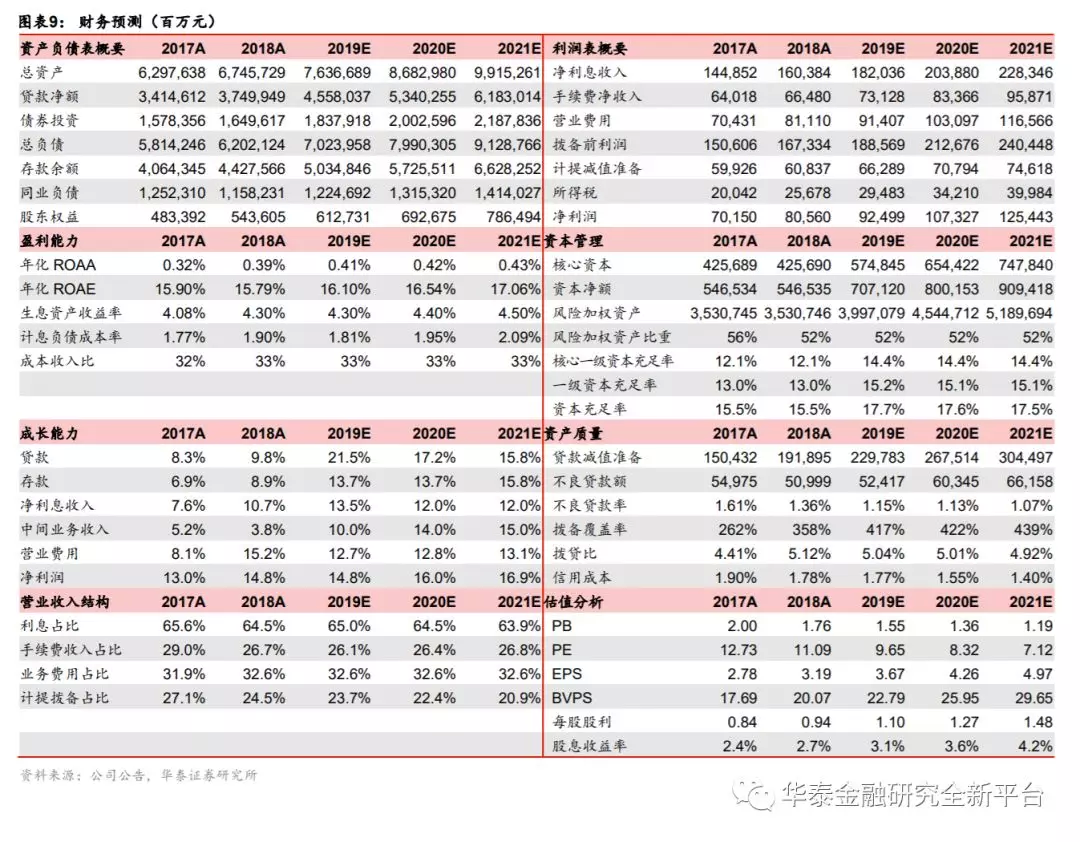

招商银行(03968)于10月30日发布2019年三季报,1-9月归母净利润同比+14.6%,增速较1-6月上升1.5pct,业绩超出我们预期。公司作为龙头零售行,利润增速逐季提升,资产质量优异,龙头价值突出。我们预测公司2019-2021年归母净利润增速14.8%/ 16.0%/16.9%,EPS3.67/ 4.26/ 4.97元,目标价39.89~42.17元,维持“增持”评级。

2 息差环比下降,资产结构调整

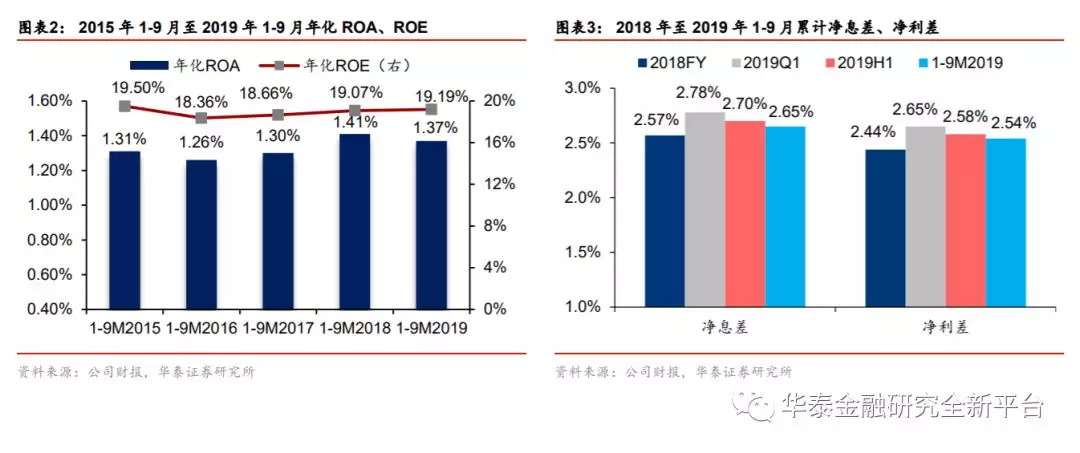

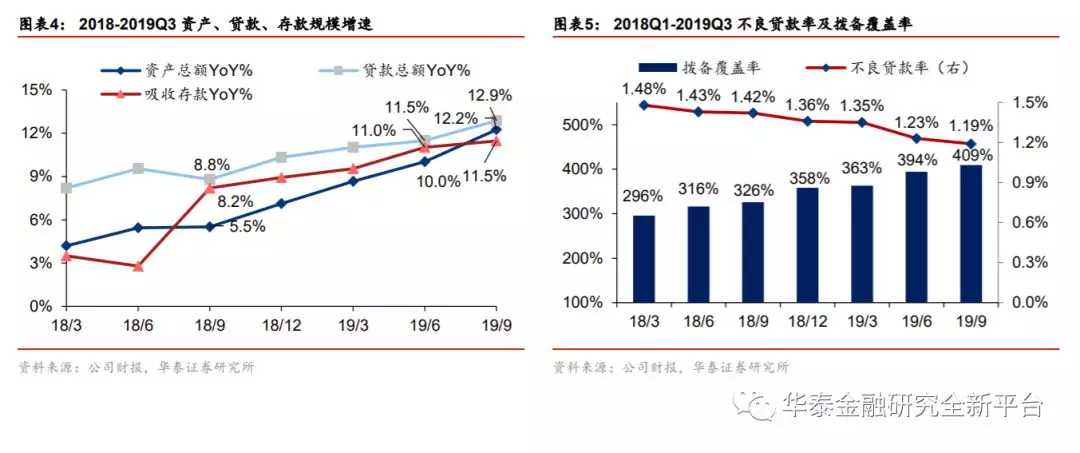

1-9月营收同比增长10.4%,较1-6月上升0.8pct,营收增速提升主要受非利息收入驱动。息差表现偏弱,1-9月净息差为2.65%,较1-6月下降4bp;三季度净息差为2.57%,较二季度下降12bp。息差表现承压受实体经济信贷需求较弱、存款同业竞争激烈两方面的影响。预计四季度结构性存款监管新规的出台能为存款成本提供缓释。资产配置方面,总增速提升至12.3%(6月末为10.0%),贷款增加、非贷款资产收缩。新增贷款继续以零售:对公=6:4配置,但新增对公贷款中一半为票据融资,反映公司在需求不足背景下的风险偏好审慎,这一思路有利于资产质量的加速向好。

3 财富管理回暖,资本内生补充

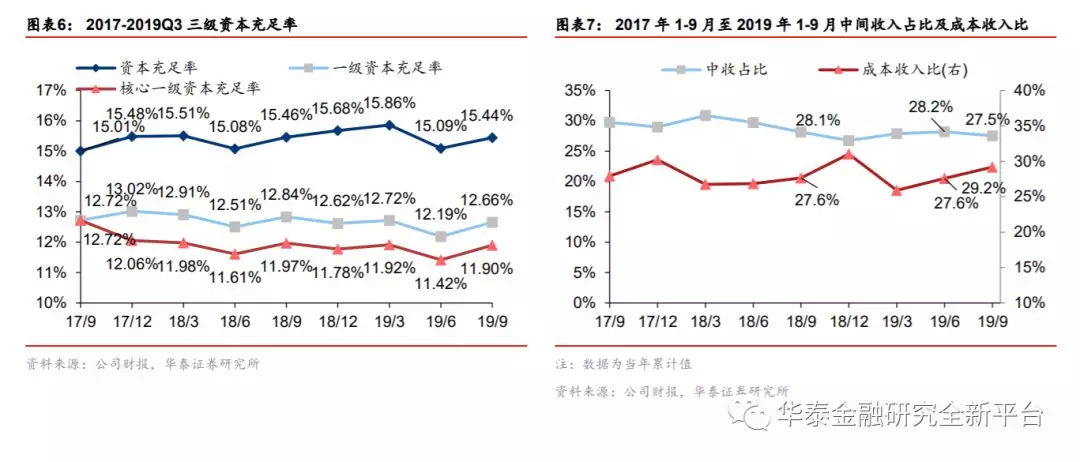

1-9月中间收入同比+7.9%,较1-6月+3.9pct,增速达2017年以来新高。我们认为中间收入增速上升部分原因为财富管理业务逐渐回暖,1-9月财富管理手续费同比降幅为-14.2%,降幅较1-6月收窄6.2pct,财富管理手续费占中间收入比例提升至36%(1-6月为32%)。理财转型推动下,Q3受托理财收入达21.2亿元,接近上半年两个季度(25.4亿元)。由于走零售轻资产路线,且利润释放节奏加快,资本内生补充显著。三级资本充足率均环比上升30bp以上,分别达15.44%、12.66%、11.90%,继续居股份行之首。8月董事会已决议发行500亿元永续债,启动资本外源补充。

4 不良率继续下滑,拨备覆盖率创新高

9月末不良贷款率1.19%,较6月末下降4bp;拨备覆盖率继续走高至409%,为2002年上市以来的新高,居上市银行第四、上市股份行第一。。Q3计提减值损失环比显著下降,信贷成本走低,而拨备覆盖率仍可提升明显,主要源于不良贷款生成率(年化)仅有0.34%,显著小于Q1、Q2。

5 成长性强的龙头零售银行,目标价39.89~42.17元

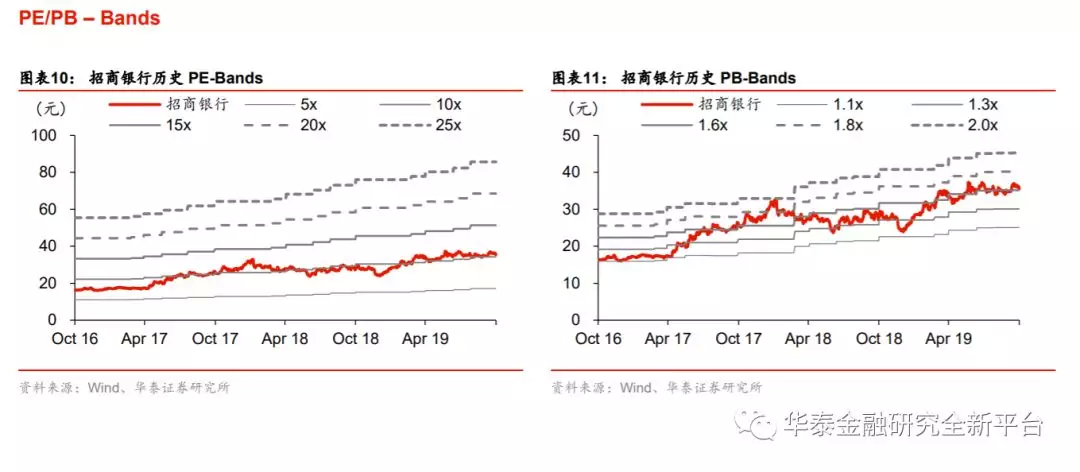

鉴于公司信贷成本走低,利润释放提速,我们预测2019至2021年归母净利润增速为14.8%/16.0%/16.9%(前次13.3%/14.4%/16.9%),EPS为3.67/4.26/4.97元(前次3.62/4.14/4.84元),2019年A股BVPS22.79元(前次22.75元),对应PB1.55倍,股份行Wind一致预测PB为0.83倍,公司紧握优质零售资产,成长性高,资产质量表现坚挺,应继续享受零售龙头溢价,维持2019年目标PB 1.75~1.85倍,目标价由39.81~42.09元上调至39.89~42.17元,维持“增持”评级。

风险提示:经济下行超预期,资产质量恶化超预期。

扫码下载智通APP

扫码下载智通APP