天风证券:交银(03328)Q3业绩平稳,资本较充裕

本文来源微信公众号“志明看金融”,作者天风证券分析师廖志明、朱于畋。

事件

10月25日晚,交通银行(03328)披露19年业绩:营收1762.93亿元,YoY +11.7%;归母净利润601.47亿元,YoY +4.96%;年化加权ROE 11.74%。截至19年9月末,资产规模9.93万亿元,不良贷款率1.47%。

点评

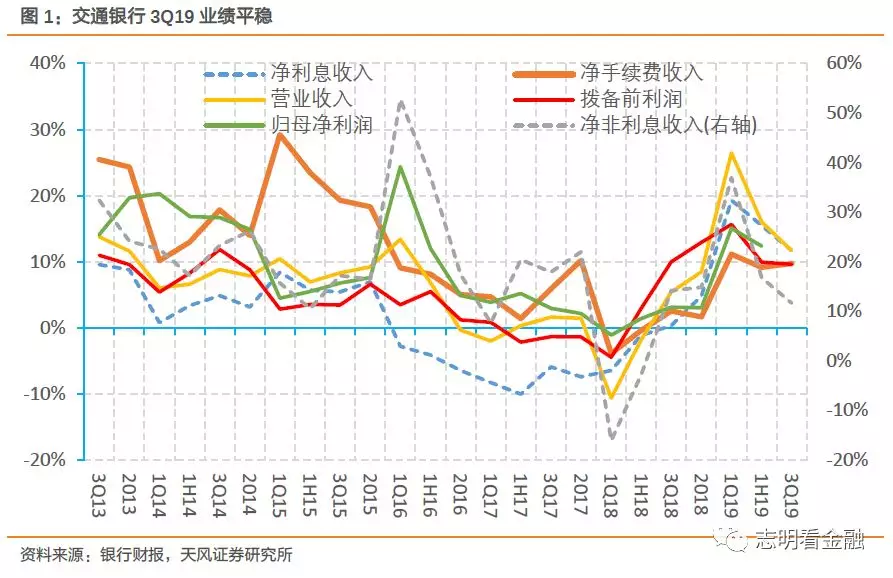

营收增速放缓,盈利增速平稳

业绩增速仍处于近年来较高水平。3Q19营收1762.93亿,YoY +11.7%,较1H19减少了4.3个百分点,营收增速放缓主要是由于非息收入增速放缓,3Q19非息收入699.66亿,YoY +11.7%,较1H19降低5.1%。通过减轻拨备计提(资产减值1Q19/1H19/3Q19同比增速依次为51.4%/29.3%/22.8%)保证归母净利润增速平稳。

归母净利润601.47亿,YoY +4.96%。通过业绩归因拆解,盈利增长主要来源于规模扩张(+6.07 pct)、净息差(+5.65 pct)、拨备(+1.6pct)和税收(+1.07 pct),拨备(-5.94 pct)和非息(-3.14 pct)造成拖累。ROE持续下行,3Q19年化加权ROE为11.74%,YoY - 16BP,与其他大行仍有差距。

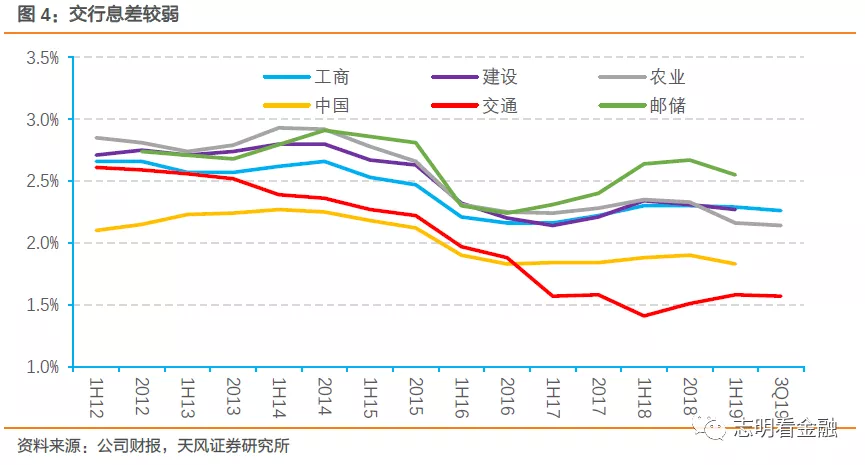

息差环比略降

3Q19净息差为1.57%,同比+10BP,季度环比下降1 bp,我们预计是贷款利率下行带动资产收益率下行所致。负债方面,趁市场利率大幅下行之际增配同业负债:存款占计息负债比例较1H19下降了0.73 pct至67.81%;同业负债占比上升58 bp至22.68%;发行债券占比提升15 bp至9.51%,预计计息负债率维持平稳。随着贷款利率进一步下行,我们预计息差仍将承压。

零售转型有所放缓

1Q19/1H19/3Q19对公贷款同比增速依次为6.64%/7.75%/7.91%,个贷同比增速依次为10.12%/5.53%/6.1%,个贷增速自1H19被反超。1H19新增贷款(较年初)80%为对公贷款,个贷仅占20%,主要是信用卡贷款投放压缩,预计是受信用卡不良抬头影响。

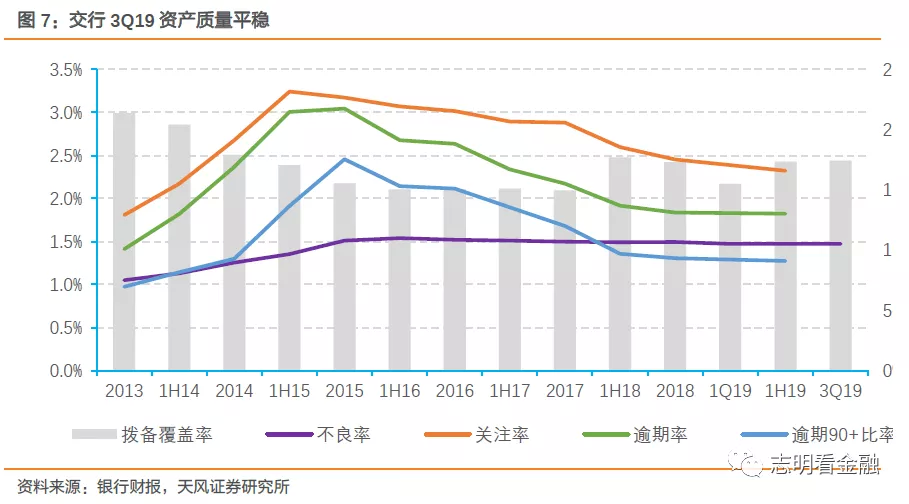

整体资产质量平稳,资本较为充裕

资产质量平稳。3Q19不良贷款率为1.47%,与1H19持平。拨备覆盖率为174.22%,较1H19上升69 bp;拨贷比2.57%,较1H19上升2 BP。

资本较为充裕。3Q19核心一级/一级/整体资本充足率分别为11.07%、12.72%、14.87%,较1H19分别提升21/86/103 bp。拨贷比较高。3Q19拨贷比3.90%,较1H19微降,较年初上升0.1个百分点,拨备较充足。

投资建议:营收维持较快增长,资产质量平稳

3Q19营收维持较快增长,资产质量平稳。预计19-21年归母净利润增速5.1%/6.4%/7.3%,对应EPS为1.04/1.11/1.19元,给予目标估值0.9倍19年PB,对应8.38元/股,维持增持评级。

风险提示:经济超预期下行导致资产质量显著恶化;息差大幅收窄等。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP