蛋壳公寓正式递交赴美IPO招股书 19年前9个月净亏损25.16亿元

本文转自36氪

美国东部时间2019年10月28日,蛋壳公寓正式向美国证券交易委员会(SEC)递交F-1招股书,拟进行首次公开募股(IPO),预计将以“DNK”为交易代码登陆纽交所,花旗集团、瑞士信贷和摩根大通将担任本次IPO的承销商。

蛋壳公寓在招股书中表示,此次IPO募集到的资金一是将用于进一步拓展业务规模,二是将加强在技术方面的实力,进一步发挥蛋壳大脑的效用,三是用于一般性营运资金用途。

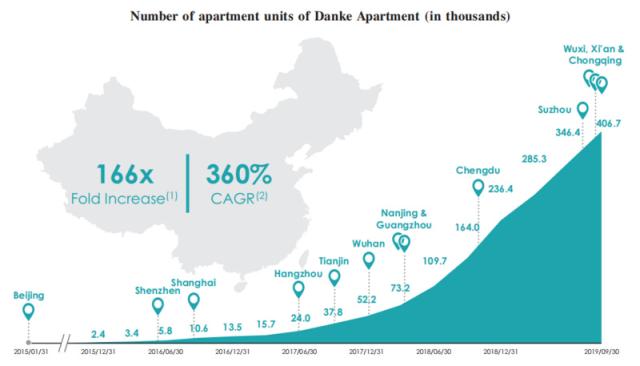

根据招股书内容,截至2019年9月30日,蛋壳公寓已进入北京、深圳、上海、杭州、天津、武汉、南京、广州、成都、苏州、无锡、西安、重庆13地市场,共运营406,746间房间,与成立的第一年(截至2015年12月31日,其运营的房间数为2,434间,且全部位于北京)相比,房间数增长了166倍,2015年底至2018年底三年年复合增长率达360%。

当前股东结构中,蚂蚁金服作为蛋壳公寓的战略投资方,占股7.8%,双方签署战略合作框架协议,探索在支付、金融服务和获客等方面的深度合作。老虎环球基金为最大机构投资人,占20.0%的股份,蛋壳公寓联合创始人兼CEO高靖直接持有14.2%的股份,天使投资人兼董事长沈博阳持有6.3%的股份。

财务数据上,蛋壳公寓的主要收入为租金和服务费。2019年前9个月,蛋壳公寓收入为50.00亿元人民币,较2018年同期的16.73亿元增长198.8%;2018年和2017年的营业收入为26.75亿元和6.57亿元人民币,同比增长307.3%。

蛋壳公寓目前仍处于亏损状态,2019年前9个月净亏损为25.16亿元人民币,经调整后的EBITDA为负14.61亿元人民币,尚未盈利的原因是其持续高速增长。同时,其规模效应以及成本控制能力正在逐步改善其盈利能力,比如,蛋壳公寓单间装修成本从2017年的平均12,646元/间,下降到2019年前9个月的平均10,404元/间,投入回本周期为12到20个月。

截至2019年9月30日,蛋壳公寓账面现金及现金等价物(包含现金、存款及受限资金)为23亿元人民币。

艾瑞咨询的报告显示,蛋壳公寓的规模为国内长租公寓运营商的第二位,且房间数增长最快,增速居行业第一。来自业内三份权威刊物--迈点研究院、克而瑞和睿和的报告显示,蛋壳公寓在中国所有共享居住平台中的品牌影响力居于首位。

2019年前9个月,蛋壳公寓的平均月租金为2155元,低于2018年同期的2408元,主要原因是其发力布局二线城市市场,二线城市的房源比例升高,降低了平均租金。

成立于2015年初的蛋壳公寓,是一家以科技驱动为核心,致力于提供高品质租住生活的共享居住空间平台,产品主要涵盖白领分散式公寓和蓝领集中式公寓。蛋壳公寓秉承“让生活更美好”的使命,以创新的“新租赁”模式,为房东和租客提供解决方案,即集中化地运营由房东托管的公寓,将其出租给租客;对公寓进行标准化的设计、装修和配置,并提供高品质的一站式服务;没有实体店面,业务流程在线化,使房东和租客都能获得流畅的服务体验。“新租赁”模式将大大提高运营效率,提升用户体验。

截至2019年6月30日,租客入住率为89%,租客续租率超过了51%,均居于行业首位。蛋壳公寓与房东的租约为4-6年,截至2019年6月30日,蛋壳公寓房东续签率为80%,为行业最高水平。租客方面,蛋壳公寓的租客年龄集中在22至30岁之间,高学历,有稳定收入。蛋壳公寓与租客签订的合同期限通常为1年,为其提供优质的一站式服务,包括自营保洁、维修、WiFi以及7*24小时服务响应。

艾瑞咨询的调查报告显示,蛋壳公寓主要以标准化的房屋产品和高品质的服务质量取胜。74%的被访用户对蛋壳公寓给与积极正面的评价,在房屋产品设计、服务质量、流程便利性和App产品使用体验、总体租客满意度等方面,蛋壳公寓都高于同行,居于行业第一。

值得注意的是,招股书披露,不久之前蛋壳公寓完成了新一轮融资,即来自于华人文化产业投资基金和春华资本的1.9亿美元D轮融资。充足的资金将助推蛋壳公寓深耕精细化运营,打磨优质产品和品质服务。

根据艾瑞咨询的报告,2018年中国住宅租赁市场规模达到人民币1.8万亿元,预计到2023年将增长至人民币3.0万亿元,市场发展潜力巨大。

扫码下载智通APP

扫码下载智通APP