工商银行(01398)三季报点评:不良生成的放缓导致资产质量向好趋势明朗

本文转自微信公号“华泰金融研究全新平台”,作者:沈娟,蒋昭鹏

核心观点

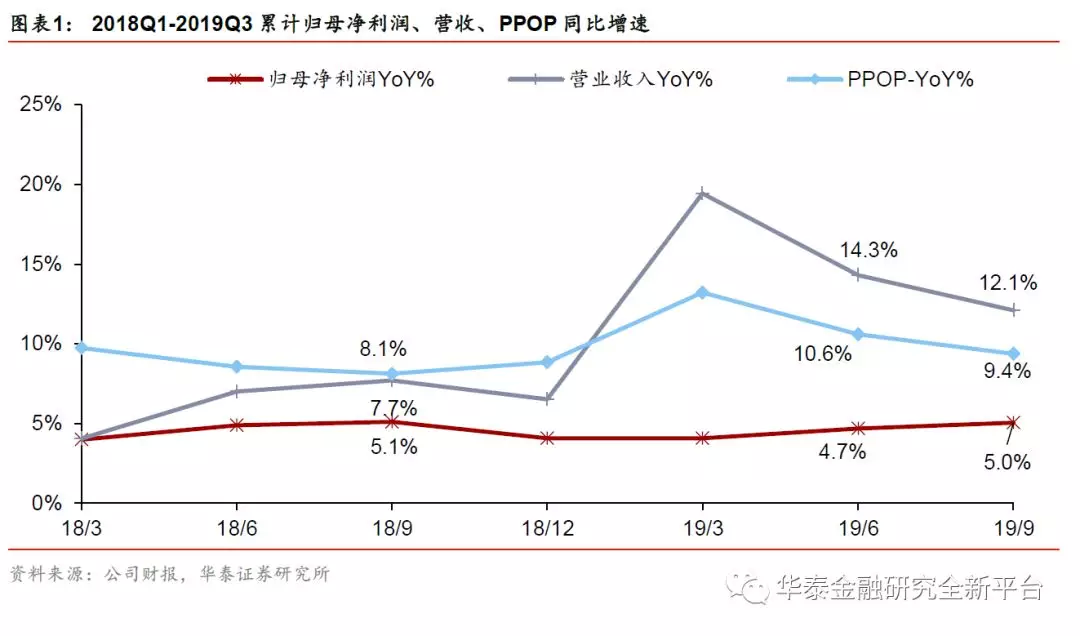

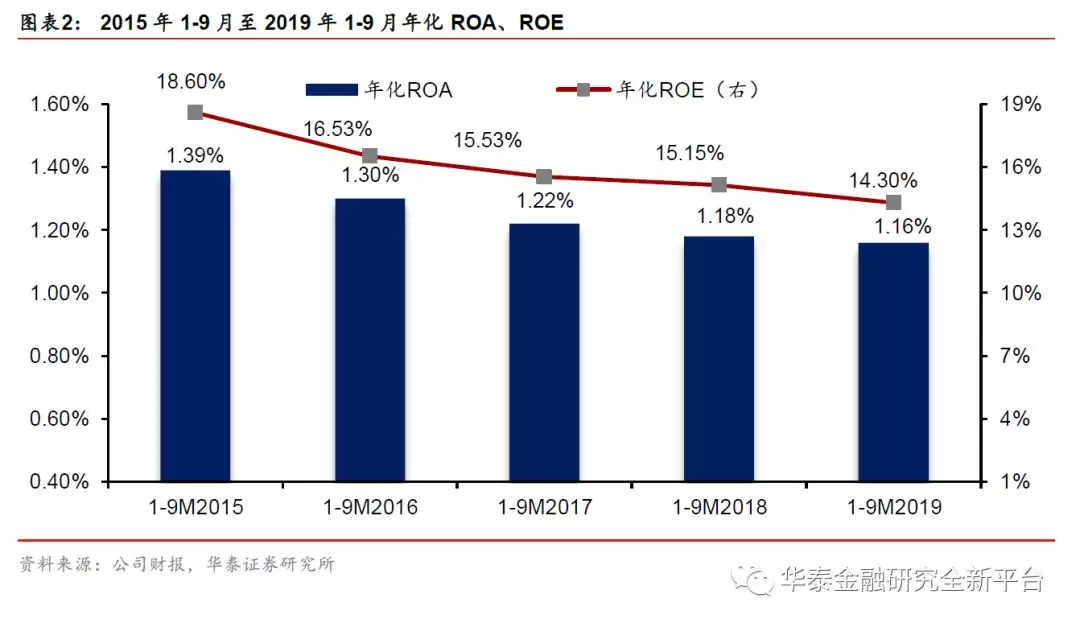

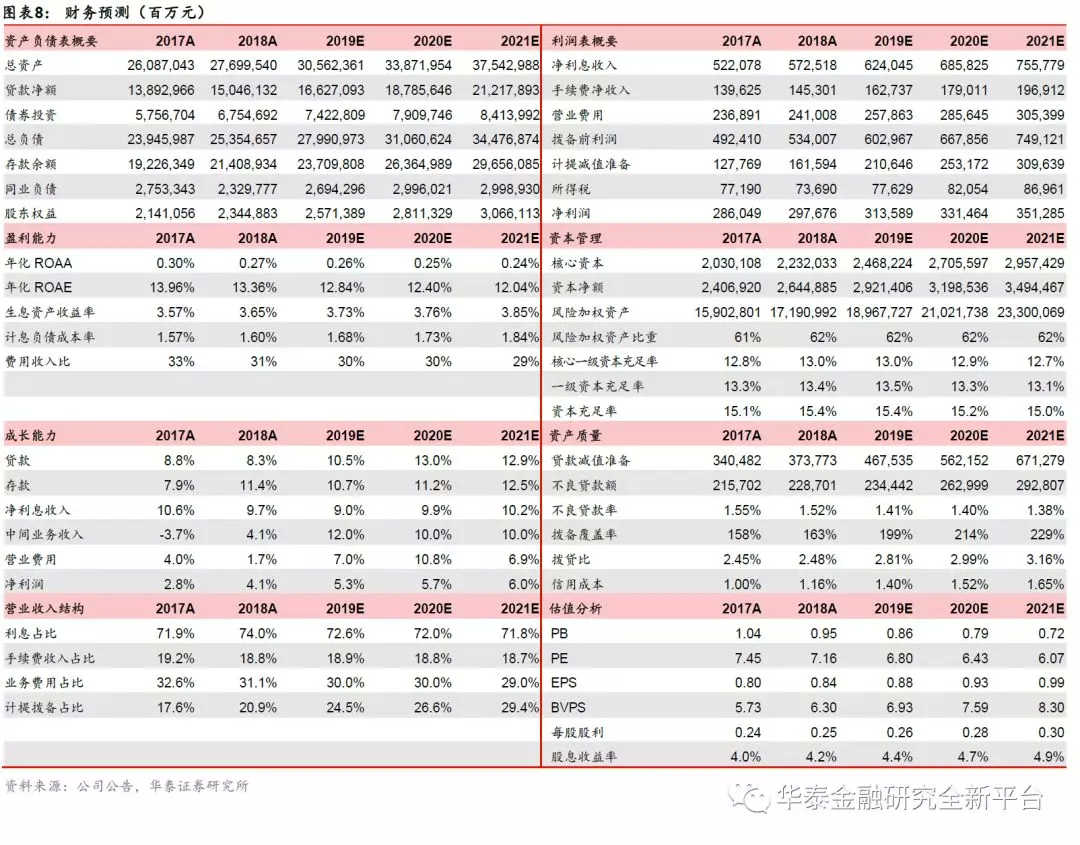

1 利润增速回暖,维持“增持”评级工商银行(01398)于10月25日发布2019年三季报,1-9月归母净利润同比+5.0%,增速较1-6月上升0.3pct,业绩符合我们的预期。公司利润增速回暖,资产质量持续改善,外源补充驱动下,资本充足率大幅提升。我们预测公司2019-2021年归母净利润增速5.4%/5.7%/6.0%,EPS0.88/0.93/0.99元,目标价6.93~7.27元,维持“增持”评级。

2 息差较上半年微降,新增贷款占比较高1-9月营业收入同比增速为12.1%,增速较1-6月下降2.2pct。累计净息差为2.26%,较1-6月微降3bp。我们认为主要是受到了负债端的拖累,测算1-9月计息负债成本率较1-6月上升6bp。我们推测存款竞争加大,提升了存款成本率。但10月结构性存款新规出台,存款竞争或缓和,更利好具有普通类衍生品交易牌照的大行,预计工行的息差压力将减小。资产配置方面,三季度加大贷款投放力度,在资产增速下降的背景下保持了贷款增速的稳定,Q3新增贷款占新增总资产的87%。新增贷款中,对公、零售贷款约保持1:1的比例,存量零售贷款占比微升

3 资产质量向好,不良生成放缓9月末不良贷款率为1.44%,较6月末-4bp,降幅较已披露三季报的两家大行更大,资产质量向好趋势明朗。不良贷款率下降的原因并非加大处置力度,而是不良生成的放缓。Q3等效核销比例为10.2%,较Q2微降;同时,单季年化不良贷款生成率较Q2降低6bp至0.60%,为2018年Q1以来的新低。我们认为主要原因为近年来信贷风险偏好谨慎,加大对基础设施、新兴产业等行业的投放力度。9月末拨备覆盖率198%,较6月末+6pct,风险抵补能力得到增强。

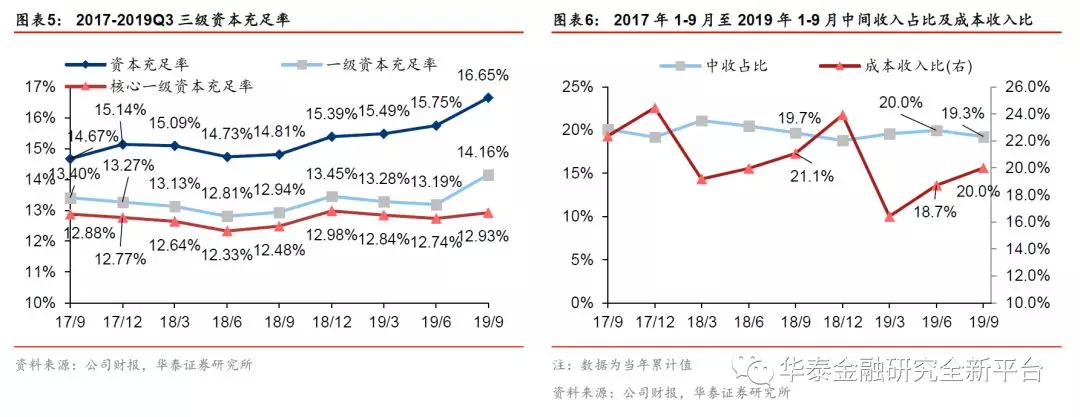

4 中间收入增速较快,资本补充力度大1-9月中间业务收入同比+9.6%,较1-6月下降2.1pct,仍处较高水平。推测第三方支付业务收入延续较高增长趋势。工银理财于5月末开业,我们认为初始阶段的中间收入贡献不多,未来工银理财有望成为重要的收入贡献点。资本得到强劲的外源补充,7月800亿元永续债、9月700亿元优先股顺利发行,9月末资本充足率、一级资本充足率分别环比+90bp、+97bp至16.65%、14.16%,核心一级资本充足率也略有提升。公司拟于12月赎回29.4亿美元及120亿元人民币境外优先股,年末资本充足率或稍有回落。

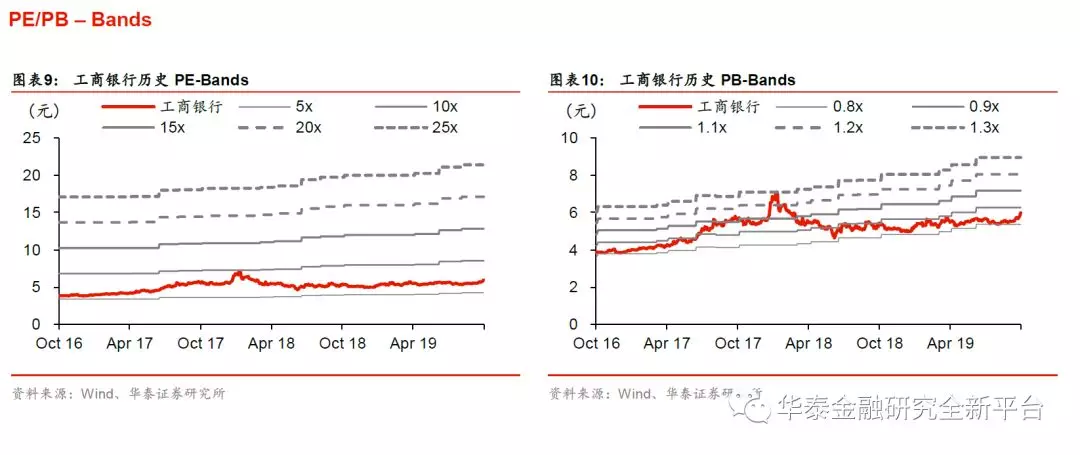

5 把握龙头大行价值,A股目标价6.93~7.27元我们维持原预测,2019至2021年归母净利润增速为5.4%/5.7%/6.0%,EPS为0.88/0.93/0.99元,2019年BVPS6.93元,对应PB0.86倍,可比大行Wind一致预测PB为0.77倍,公司作为银行业龙头应享受估值溢价,鉴于板块估值中枢上移,我们给予2019年目标A股PB1.0~1.05倍,目标价由6.23~6.93元上调至6.93~7.27元。

风险提示:经济下行超预期,资产质量恶化超预期。

扫码下载智通APP

扫码下载智通APP