美国水业(AWK.US)十年再崛起之路 对标北控水务(00371)

本文来自微信公众号“中金点睛”,作者:中金公司研究部。

借鉴意义

美国水业(AWK.US)作为美国最大的私营水务公司,过去10年业绩、股息稳健增长,股价上涨6倍,年化复合收益23%,跑赢S&P500指数11个点,成为典型穿越牛熊的核心资产。本文通过回顾美国水业从低谷再崛起的十年,试图探寻业绩和股价背后的核心驱动因素,为我国水务公司的发展路径提供借鉴和参考。

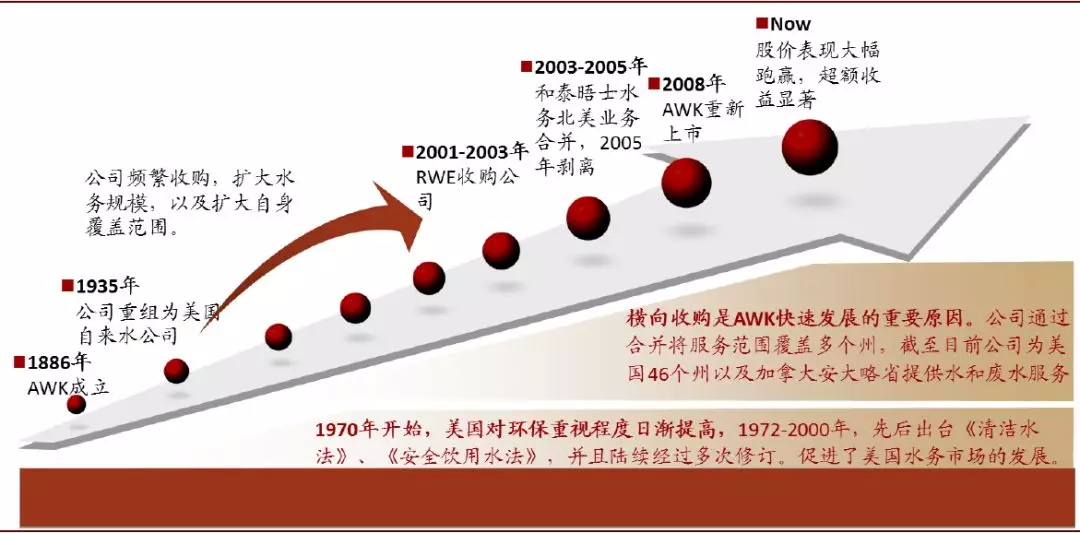

图表: 美国水业百年发展历史

资料来源:bloomberg,万得资讯,公司年报,中金公司研究部

对标H股:北控水务(00371)

国内供水、污水行业整合还未结束,北控水务作为国内行业龙头,投运规模、盈利仍有增长空间。北控水务的投资、运营效率以及公司治理结构优于同行业公司,中长期有望成为价值不断增长的全球龙头。

发现

公司价值增长来源于三方面因素:1)ROE持续修复及规模扩张带动EPS增长;2)稳定的分红政策保障DPS增长;3)无风险利率下行推升估值。

完善的公司治理、成熟稳健派息、回购政策、合理激励是公司价值增长的基石。美国水业是典型的职业经理人代理机制,公司通过成熟多样的“综合股权激励计划”绑定管理层、员工利益,上市至今一直执行稳定的分红、回购政策,保障股利过去10年维持9%复合增长,以及对营运效率、投资效率等KPI持续兑现。

稳定的调价机制和不断优化的营运管理支撑ROE提升。公司管理层从2个方面不断提升公司盈利能力:1)不断提升水价保证投入资本获得合理回报水平;2)营运效率改革:提升信息化程度、增加新技术应用,持续降低运营成本。

图表: 技术使用提升经营效率

资料来源:公司年报,seeking alpha中金公司研究部

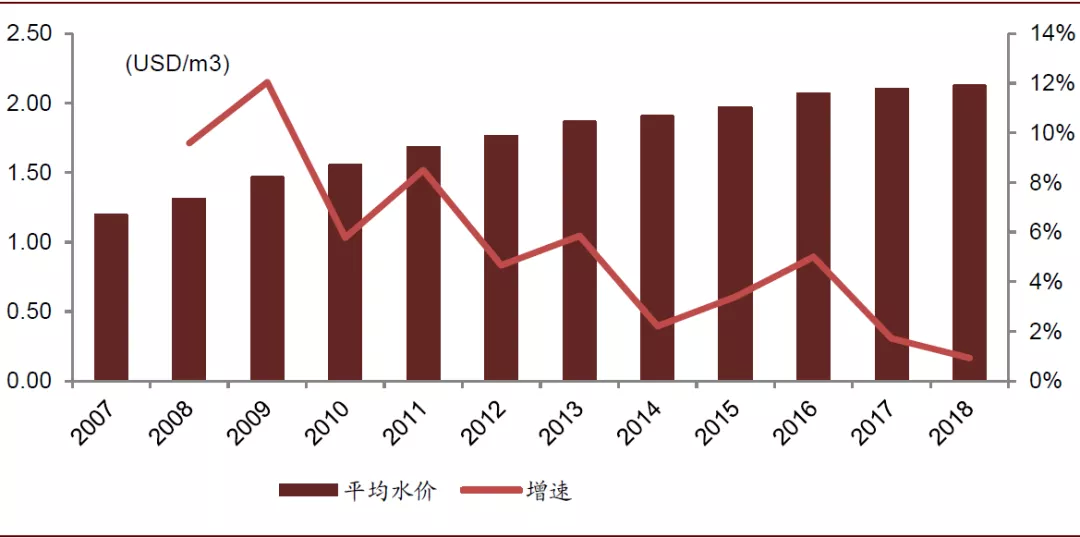

上调水价是公司获取投入资本合理回报关键因素。2008-2018年,公司平均水价年复合涨幅约5%。公司受益在全美46个州布局的格局,每年都能保持2-10个州进行价格上调,避免受单一区域调价延迟对业绩波动影响。另一方面,我们认为水价上调能有效执行的重要因素是:1)公用事业投资者合理回报受最高法院保障;2)公开、透明的价格审核机制;3)市场化思维的定价方法。

图表: 公司平均水价及增速

资料来源:公司年报,中金公司研究部

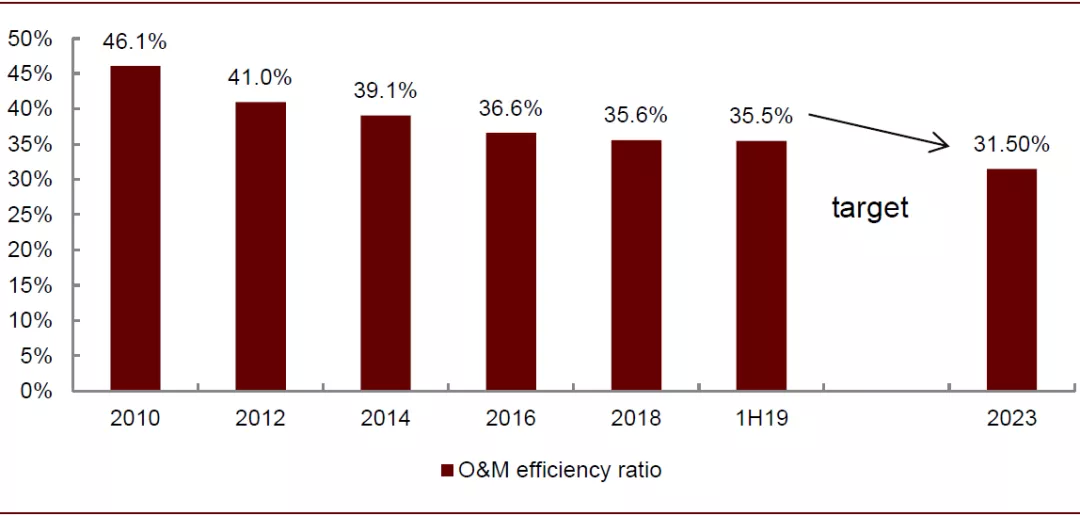

优化管理降本增效显著。2011年,提出运营维护成本比率的要求(O&M Efficiency Ratio)。通过提高内部信息化管理程度,以及在一线运营中应用如AI、卫星影像、红外无人机测漏等软硬件技术强化运营效率,公司O&M Efficiency Ratio持续下降,从2010年的46.1%下降到1H2019年的35.5%,下降超过10个百分点。

图表: 公司运营维护成本比率持续下降

资料来源:公司年报,seeking alpha中金公司研究部

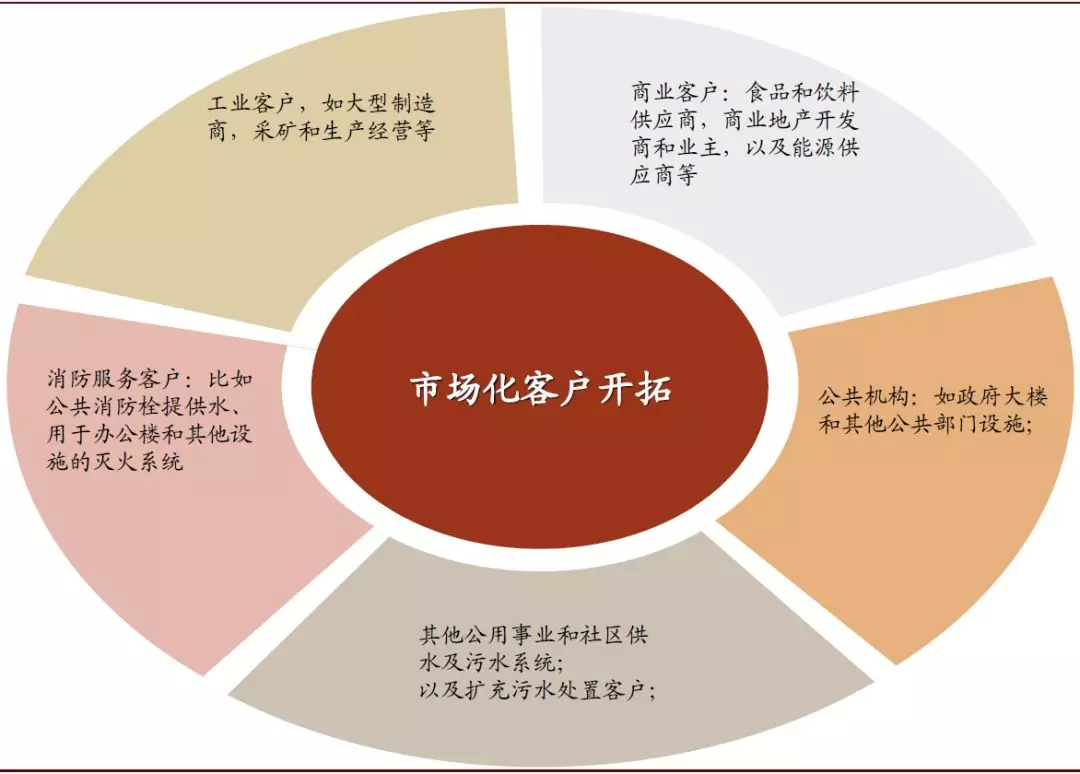

在格局固化的成熟市场仍不断寻求并购的扩张动力。虽然市场格局成熟,公司从上市开始仍在积极寻求扩张的,业务覆盖区域从2009年的32个州,增加到现在46个州;并极拓展商用、工业和军方等市场化客户。

图表: 市场化客户开拓

扫码下载智通APP

扫码下载智通APP