新东方(EDU.US)财报会议:今年产品整体价格会上涨5-10%

本文来自微信公众号“MS EDU研究”。

FY2020Q2展望

新东方预计,FY2020Q2(2019年9月1日至2019年11月30日)的营业总收入在7.53亿美元至7.71亿美元之间,同比增长26%-29%,预计基于人民币的预计收入增长率将在30%-33%。

运营数据分析

【学生总数】本季度在读学生达260.9万人次,同比增长50.4%;其中FY20Q1包括的6-8月包括暑假,夏季促销入学人数达到82万人,同比增加8%。本次学生入学人数的增长高于正常水平,主要是由于秋季学期分为两部分。在这种方法下,秋季学期的学生入学人数按每个部分分别记录,每个部分的学生入学人数分为不同的季度。这种做法遵守最新的法规要求。

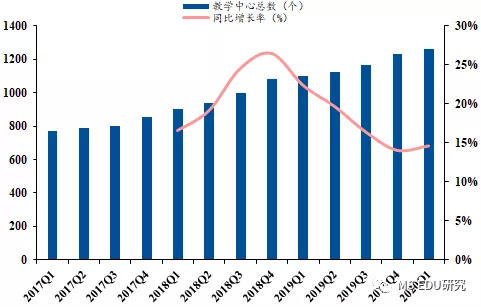

【授课点数量】学校+学习中心总数达1261个,较上季度新增7个教学中心,较去年同期增加161个,截至2020Q1,学校数量仍为95家。本季度的教学点新增速度放缓,但FY20Q1教室面积同比增加24%,环比增加3%。

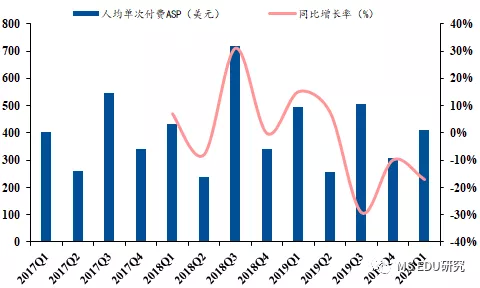

【人均单次付费ASP】本季度为411美元,约2898元人民币,同比下降17%,环比升高34%。同比下降是2018年底K12新规导致秋季课程学费分两部分收取,因此受收费周期调整影响,造成综合的ASP较去年同期出现下降。环比上升是公司暑假期间采用提价政策导致。

【单店营收】本季度单店营收为85.0万美元,约601万元人民币,同比增长9%。主要得益于单店面积的扩大带动可容纳学生人数的增长和暑假期提价。

财务数据分析

【营业总收入】本季度营收为10.72亿美元,同比增长24.6%,接近上期公司营收指引上线。公司给予FY20Q2的营收指引是同比增长26%-29%,高于FY20Q1的指引。

【各类业务收入增速】K12业务收入同增35%,是本季度主要的营收增长来源。具体的优能中学收入同增33%,泡泡少儿收入同增38%。(均以美元计算)

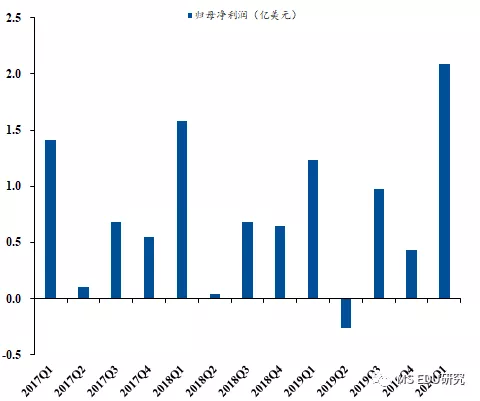

【归母净利润】本季度归母净利润为2.09亿美元,同比增长69.6%。

【非GAAP经营利润】本季度非GAAP经营利润为2.57亿美元,同比增长46.8%,非GAAP经营利润率从一年前的20.4%上升至24.0%,同比增长360个bp。

【毛利率】本季度毛利率为58.90%,相较上季度同比上升520个bp。

【销售费用】本季度销售费用率9.44%,较去年同期下降18.26%,较上季度的12.56%的销售费用率有明显下滑。说明公司优化市场、精耕市场的战略逐步起效,销售费用的下降对公司营收的持续增长影响有限。

【管理费用】本季度管理费用率为26.51%,较去年同期下降2.42%。

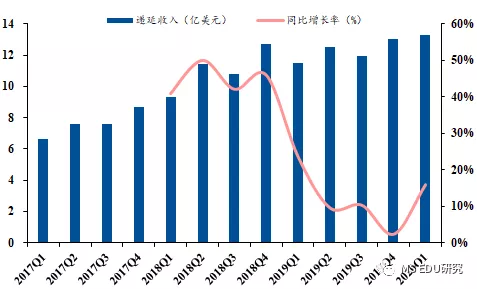

【递延收入】截止本季度递延收入13.31亿美元,同比增长15.74%;较上季度增加3000万美金。

电话会议

Q:一季度的non-GAAP经营利润十分惊人,远远大于上年同期,请问您对于这一收入构成的分解有什么分析吗?

A:本季度non-GAAP利润上升远好于预期。我认为我们在保持规模扩张与运营效率之间的平衡方面的努力在这一季度得到了回报。主要有三个原因。第一,我们的规模持续扩张。第二,我们将成本控制在可控范围内。第三,我们将平均产品价格从200元人民币提升至400元/课时。

我们有信心今年继续提升利润。正如我上次电话会议中提到的,今年的扩展计划是20%左右的non-gaap经营利润率,全年最大可达30%的non-gaap经营利润率。

Q:三个原因的重要性是依次递减的吗?

A:是的,正如我说的,最主要的增长驱动力是规模扩张和运营效率。

Q:您如何分别量化线上、线下课程对于利润增长的贡献?

A:我们相信全年会继续实现利润的增长。大部分的增长都来自于线下业务,尤其是K-12业务。我认为线上业务的负面表现会被线下业务的扩张给抵消掉。我没有具体的数据,但全年会继续扩张。

Q:当前产品价格上涨了5%,那么今年剩下的三个季度我们应该如何预期?是否会继续上涨学费、需求环境保持强劲?数据会继续增长吗?

A:就小时工资来看,本季度价格上涨了5%(人民币)。主要来源优能业务7%的提升、泡泡少儿英语约8%的提升。我们不会改变价格策略。所以今年整体价格会上涨5-10%。

一季度我们用了更多的经营杠杆,我们也相信明年会有更多的杠杆。我们相信会继续有边际效用的上升。

Q:我想了解公司的营业成本是在一季度有更多花费在团队和产品上,所以培训费用持平、销售费用下降。对于即将到来的冬季和夏季,你会预计有更多花费在销售和营销方面吗?

A:今年公司的销售费用仅增长了1%(美元)。我们的策略就是我们最原始的计划。我们会在继续产品研发、教师招录培训发展方面投入更多的资源和金钱。我们会在有针对性的平台上面花费合理的营销费用。我们不曾采取烧钱营销的方式来招录学生,正如我们在线下课程那样。对于我们的线下业务,请记住,上季度我们的销售费用没有增长多少。所以我们相信我们会在销售市场方面有更多的筹码。

Q:一线城市的竞争十分激烈。您如何看待在这些大城市的营销策略?学生人数增长贡献了多少?

A:前十城市增长了36%。我们看到很好的发展势头,增长在加速。实际上几乎所有的城市收入在上涨。对于Q2我们预期30%-33%的增长,大多数增长来自于K-12业务;针对高中的优能业务,同比增长45%;泡泡少儿英语增长50%左右;其他增长10%。故总体增长33%

价格增长5-10%,大多来自学生的增加。夏季营销后留存率为58%,比去年同期高5%。我相信大多数学生都会跟着我们学习1年以上。

Q:资本开支去年增速是20%、本季增速是24%,是否预示着二季度的资本开支会下滑?今年暑假经历了十分严峻的竞争,是否影响线下课程业务?

A:我们开设更多的教学中心是为了即将到来的夏天做准备。我们不会改变20%全年的扩张计划。线上业务竞争确实是个问题。一方面,市场太大了,即使我们是市场领导者之一,我们的线下课程份额仅为2%;第二,目前激烈的线上课程竞争没有什么负面影响。实际上,我们担心线下课程的收入增速。我们的竞争对手在线上课程上花费很多营销费用。但即使我们将价格翻倍了,我们依旧招收了82万的学生,增长了8%;留存率接近 80%。

我们的策略是,我们同时关心线上、线下课程,所以我们要实现线上线下的增长。线上业务是新东方的未来的一部分,我们依旧在投资线上业务,花费时间和金钱在R&D、产品开发、员工培训上面。我们线下课程做的还可以。未来我们要双管齐下。

Q:线下双师模型的运用如何?

A:如今46个城市的泡泡英语和30多个优能城市都推广了双师模型。很高兴看到线下线上市场的渗透情况。我们计划在9-12个月内继续在10多个城市使用推广该模型。线上课程中一个老师同时面对多个学生,所以毛利率应该高于纯线下课程。故这个模型会帮助整个公司的毛利率上升。

Q:本季留存率?

A:本季优能的留存率接近80%,泡泡少儿英语也类似,整体看比去年同期高3-5%。

Q:今年取得一个很好的开端。公司业绩增长后面的动因是什么?

A:不只是北京,许多其他大城市都有了很好的结果。我们的产品比过去更加人性化、适应孩子的需求,这有助于我们提升留存率。我们相信大城市未来会增长得更好。

Q:您说过最大的贡献来自于规模扩张。现在及未来的水平是什么?

A:主要驱动来自K12的优能和泡泡少儿英语未来,学习中心加速建设,故会继续上升,因为我们在每个学习中心容纳了更多学生。

Q:不考虑学费变化的影响,优能、泡泡少儿英语的学生增长怎样?

A:FY2020Q1K12这块学生人数的增长共计约30-35%。

Q:有什么项目导致了好的业绩表现?

A:产品方面:线上线下结合,公司投资人力物力致力于产品标准化。例如泡泡少儿英语更新了课程,增加了更多互动。课程标准化节省老师时间、提高了课程质量。互动使得学生更有兴趣。

教师方面:服务体系质量提升,训练体系标准化(因为产品标准化)。例如去年夏天,公司训练优能老师试用了新体系,在短期内提升教师质量。公司产品价格翻倍了,但新增学生增长了8%,这表明我们给学生提供更好质量的产品。

扫码下载智通APP

扫码下载智通APP