东吴证券:九月社零数据出炉,纺织服装板块哪些个股值得推荐?

本文源自“纺服新消费马莉团队”微信公众号,作者为马莉、陈腾曦、林骥川。

1 社零化妆品表现亮眼,体育龙头三季度流水密集发布进一步推升行情

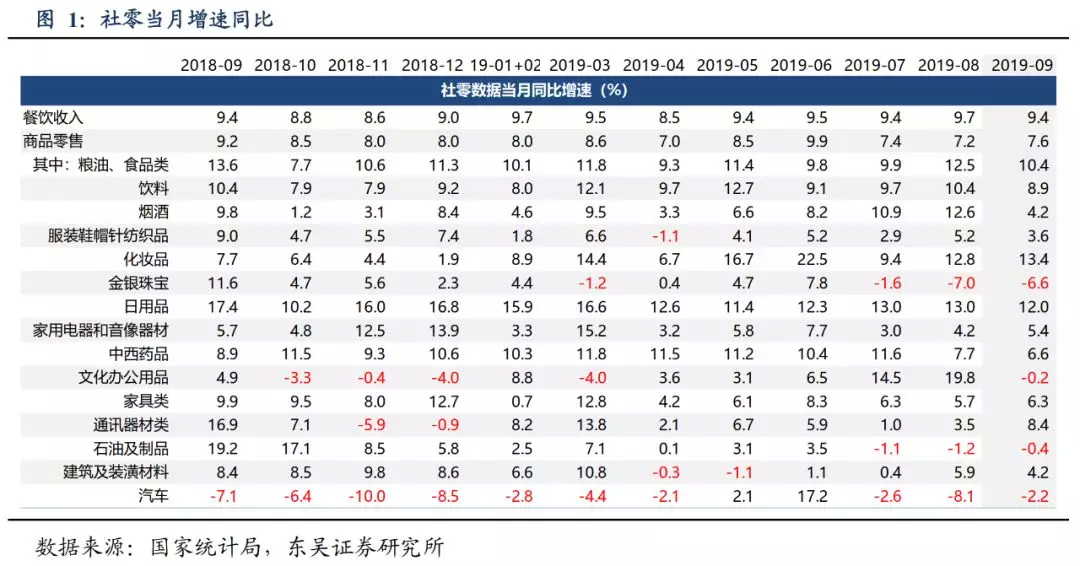

社零化妆品继续领跑,服装表现如期平淡。本周社零数据已公布,服装/化妆品/珠宝当月同比增速分别达到3.6%/13.4%/-6.6%,化妆品增速继续领跑,包括丸美股份、壹网壹创在内的中高端化妆品品牌商、渠道商在9月上市后的亮眼股价表现(分别上涨126%/159%)也侧面反映基本面增长强劲及高市场关注度。

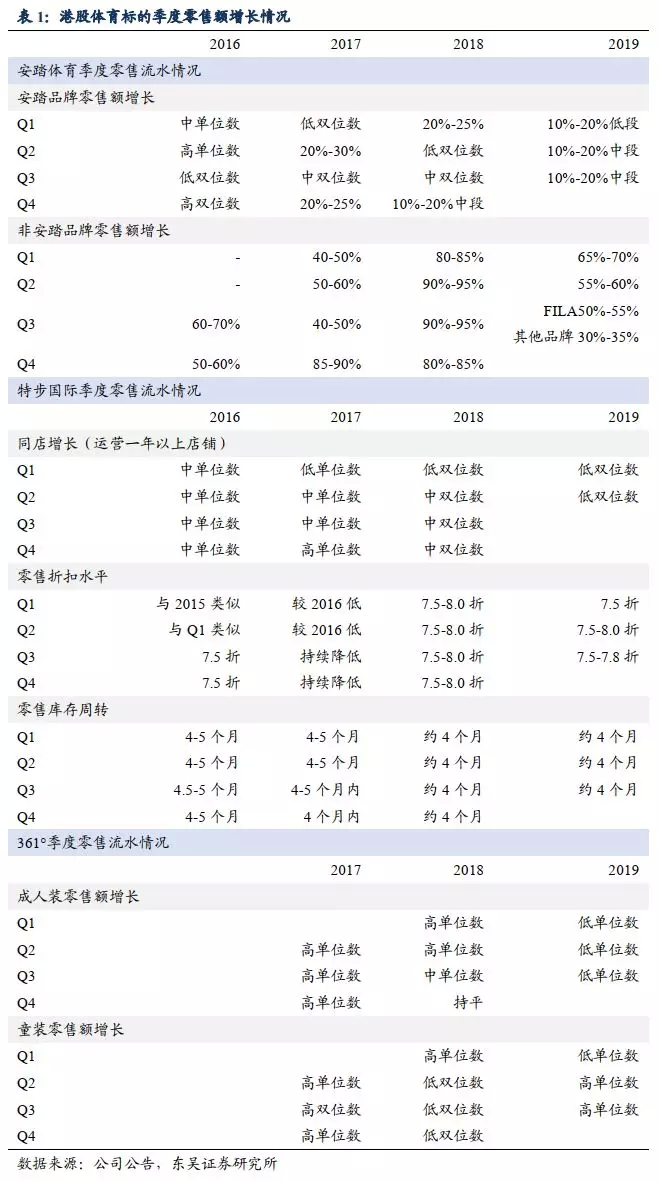

零售流水发布期市场对体育市场关注度空前高涨,本周安踏/李宁/特步分别涨3.5%/4.5%/6.8%,而本周公布三季报的比音勒芬也交出单季度收入/营业利润/归母利润同增25%/46%/64%的亮眼业绩,再次体现优质赛道龙头的增长活力,提醒投资者关注包括安踏、李宁、特步在内的港股龙头以及比音勒芬在内的A股龙头。

对于板块投资主线方面,依然是四个方向:

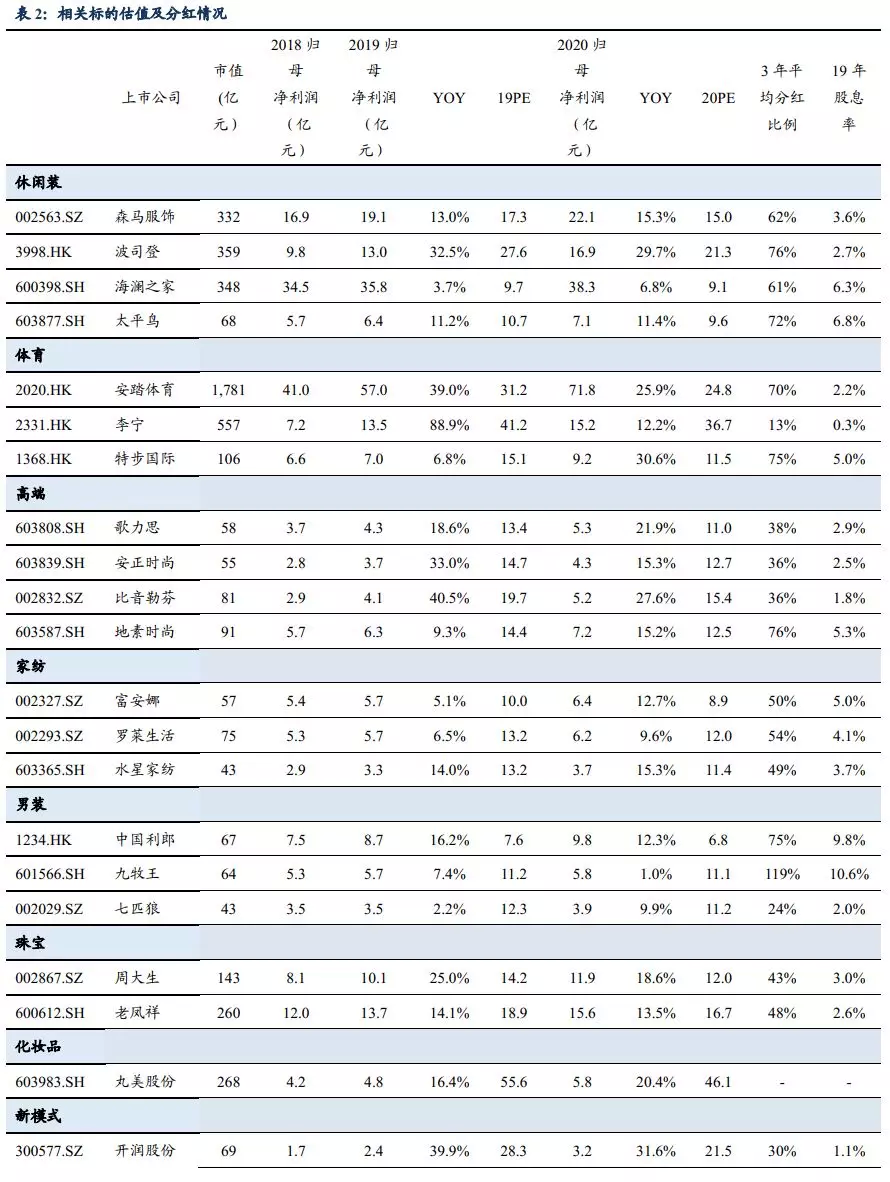

1、以体育服饰为代表的大众消费品龙头竞争优势带来的集聚效应,首推安踏体育、波司登、李宁。

卓越的企业家、杰出的管理团队、良好的组织与激励,以及依靠以上特质在多年竞争中沉淀出的渠道管控能力、供应链组织能力以及在强大现金流支撑下对产品研发与品牌的持续投入,加之品牌和产品的持续年轻化,让该等龙头在各种细分赛道逐步提升市场份额。

2、低估值+稳健增长,优质龙头品牌正处在价值洼地,推荐比音勒芬、森马服饰、歌力思、地素时尚。

市场自上而下角度对品牌服饰的忽视造成了服装龙头普遍的低估值水准,这样的低估值与优质现金流带来的可观股息率以及稳健的增长构成了扎实的投资安全垫,在经济探底和利率下行的大环境下,我们认为优质服装品牌不仅能够提供良好的绝对收益,随着业绩稳定性的逐步凸显,估值的修复将为投资者带来收益空间上的惊喜。

3、创新商业模式带来的优质成长机会,对应标的包括开润股份、南极电商等。

开润股份在制造与品牌端均实现了弯道超车,短短数年便打造了线上第一箱包品牌,持续的稳健高增长正在逐步消化估值,值得重点关注。南极电商19年以来在线上的竞争优势更加凸显,期待公司在GMV方面的强势表现能够转化为亮眼的报表业绩。

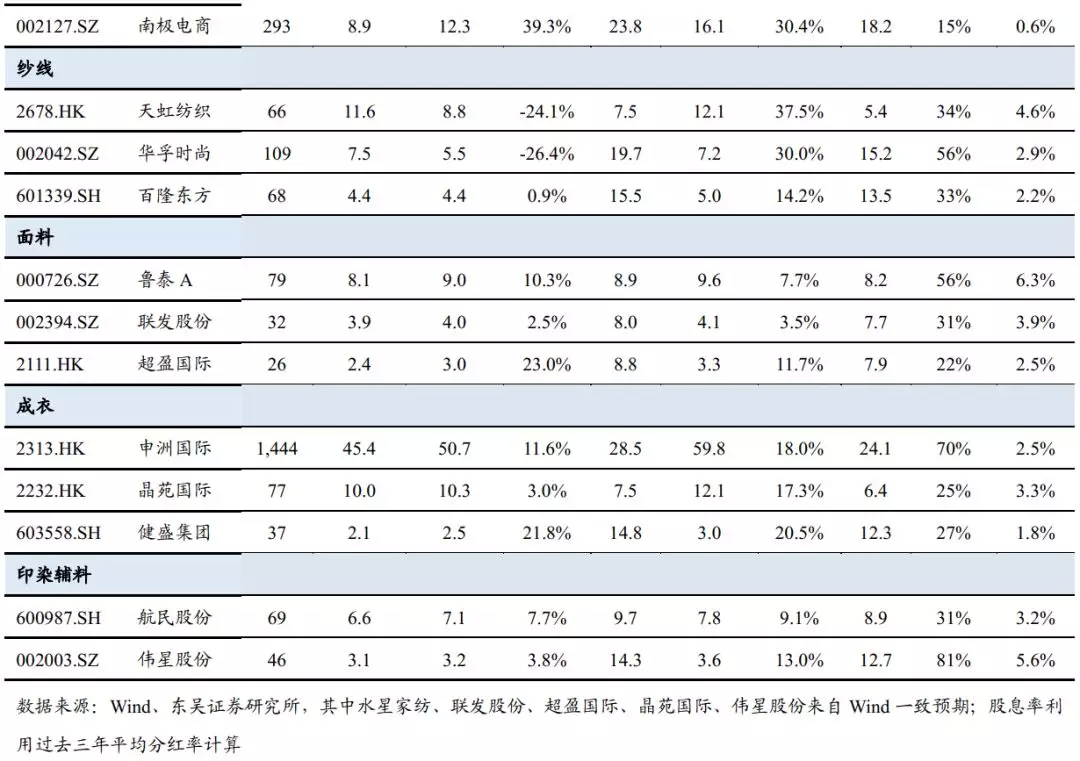

4、中美贸易摩擦有所缓和,制造龙头是否能在Q4否极泰来,也是需要重点监测的投资主线。

此前贸易摩擦态势持续的反复变化,对实业的经营预期形成了严重的负面干扰,衍生的结果包括制造业订单结构的显著恶化(长单匮乏)、棉花价格持续走低,仅有汇率的变化对制造业的基本面形成一定支撑。经过一年拉锯,制造龙头基本面已筑底,即使贸易摩擦仍维持反复变化的态势,19Q4起,制造龙头们也有望恢复增长,若贸易形势缓和,2020年制造龙头们的业绩或将呈现出一定弹性。全球化布局的细分领域龙头仍是我们关注的重点,代表性企业包括申洲国际、天虹纺织、华孚时尚等。

2 相关标的估值水平

3 9月限额以上服装鞋帽针纺织品类零售同比增3.6%,较8月走弱

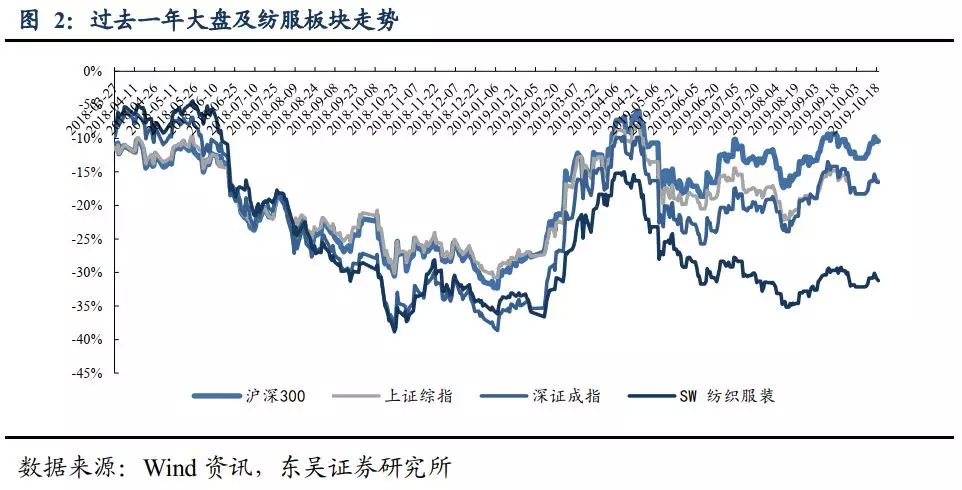

3.1. 本周板块表现回顾

本周沪深300下跌1.08%,上证综指下跌1.19%,深证成指下跌1.38%,其中纺织服装板块下跌0.90%,跌幅低于沪深300、上证综指和深证成指。

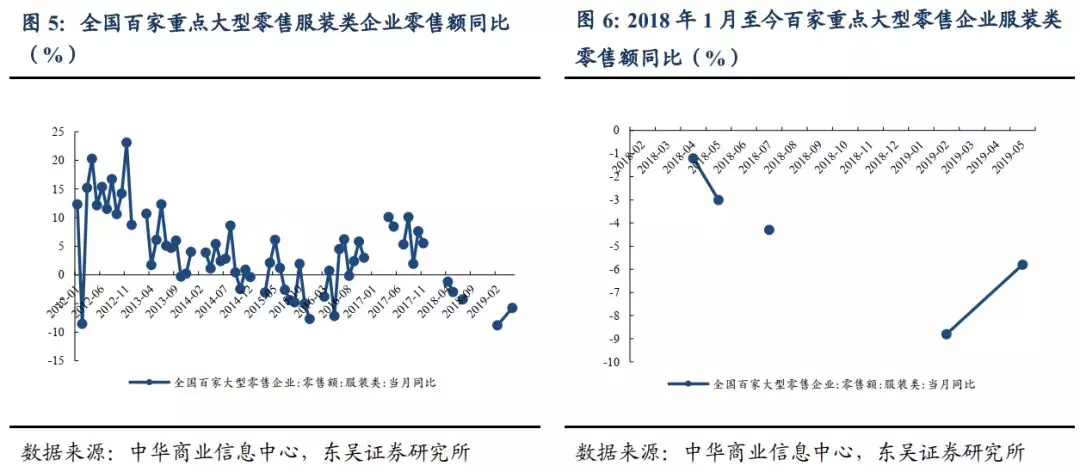

3.2.零售端: 9月限额以上服装鞋帽针纺织品类零售同比增3.6%

2019年9月份,社会消费品零售额总额当月同比增长7.8%,环比略有上升;9月限额以上服装鞋帽针纺织品类零售当月同比上涨3.6%,环比有所下降(8月同比上升5.2%)。

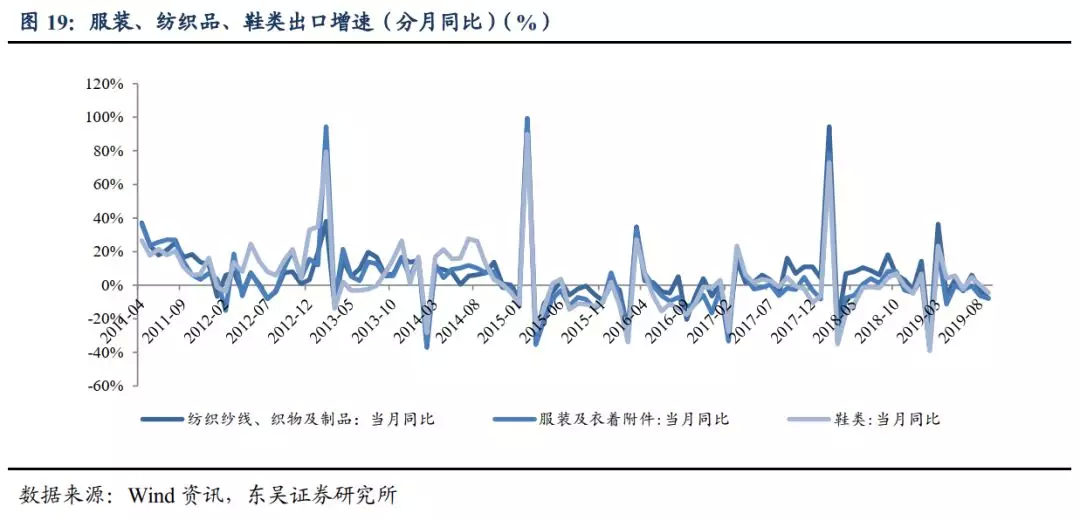

3.3.出口:19年9月各品类出口有所回调

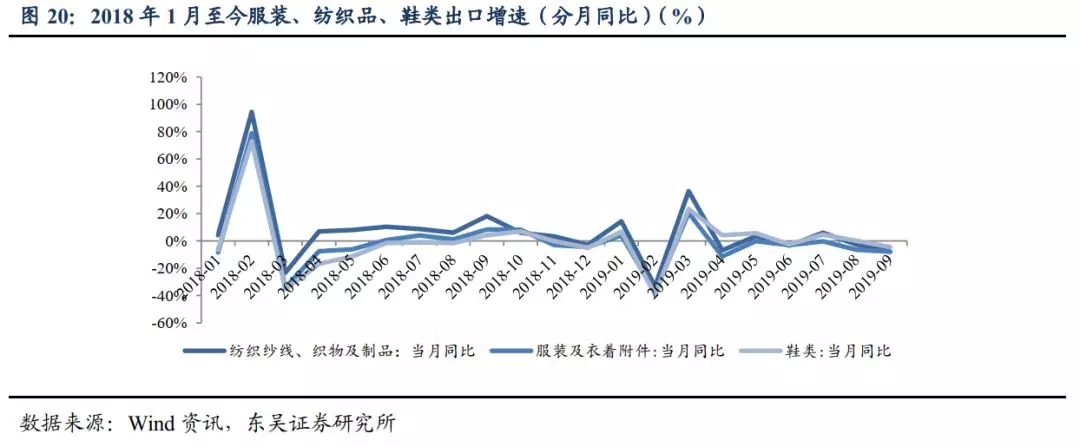

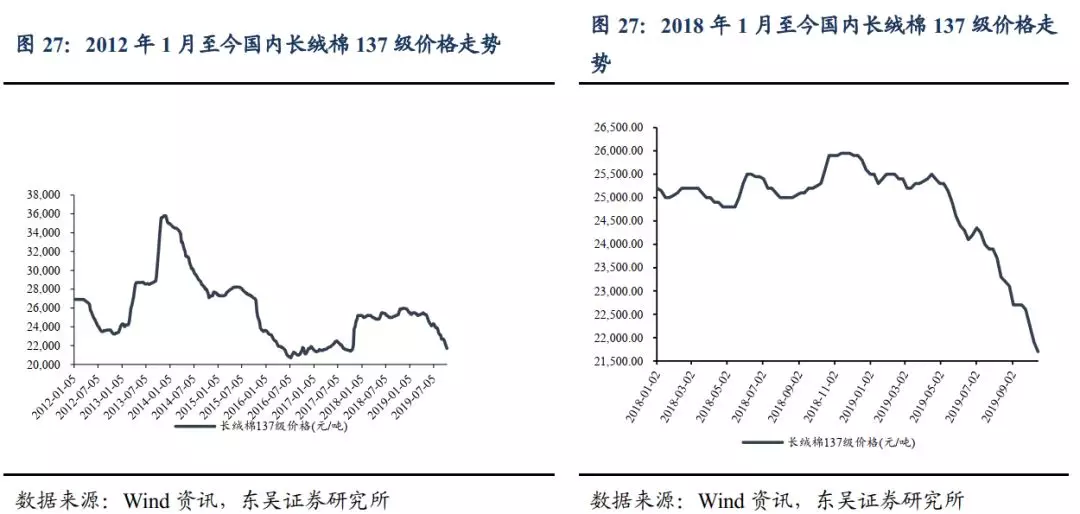

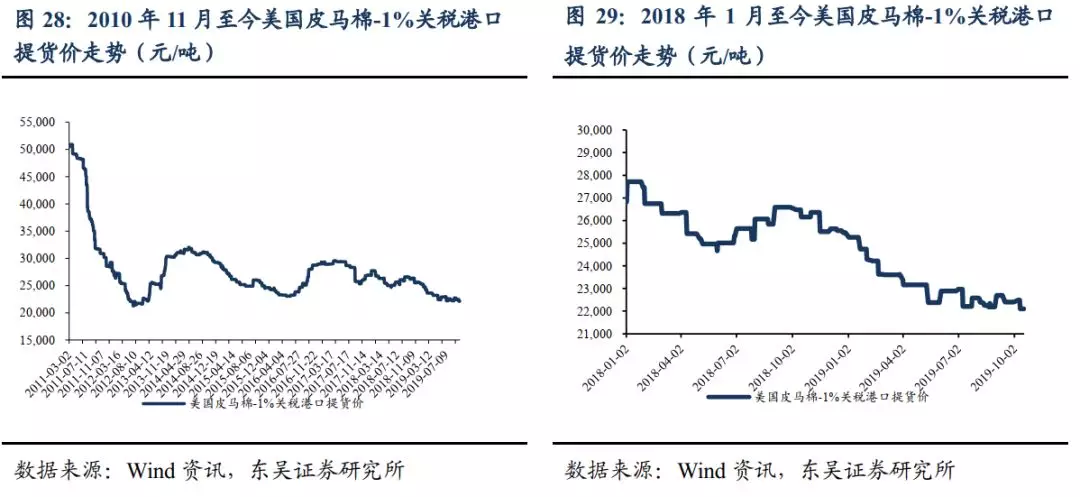

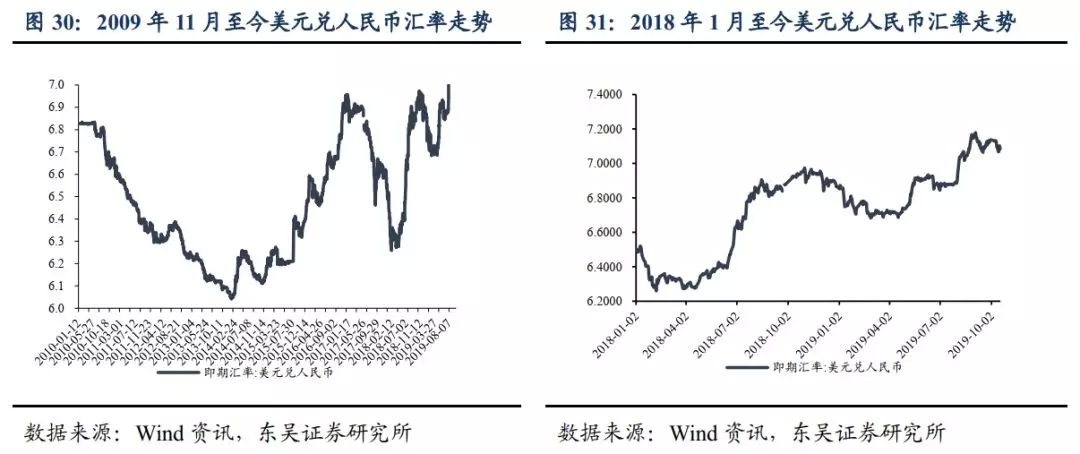

3.4. 上游主要原材料:棉花价格低位震荡仍在持续

328级现货周均价:12,738.67元/吨(0.92%)(周变化+116.53元/吨,月变化-284.00元/吨,过去一年变化-3,150.00元/吨)

Cotlook A周均价:73.53美分/磅(1.98 %)(周变化+1.43美分/磅,月变化-0.90美分/磅,过去一年变化-14.85美分/磅)

长绒棉(137级):21,700.00元/吨(-0.91%)(周变化-200.00元/吨,月变化-1,000.00元/吨,过去一年变化-3,900.00元/吨)

进口长绒棉(美国 PIMA 2级):22,104.00元/吨(-1.32%)(周变化-296.25元/吨,月价格化-302.00元/吨,过去一年变化-4,052.00元/吨)

美元兑人民币汇率:7.08(本周变化-0.22%,月变化-0.62%,年变化2.30%)

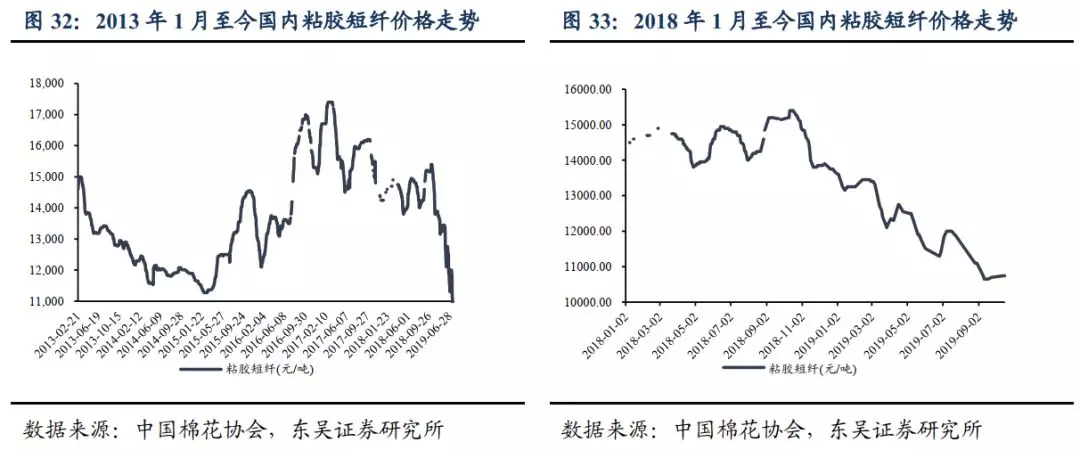

化纤:

粘短:10,750.00元/吨(+0.70%)(本周变化75.00元/吨,本月变化50.00元/吨,过去一年变化-4,450.00元/吨)

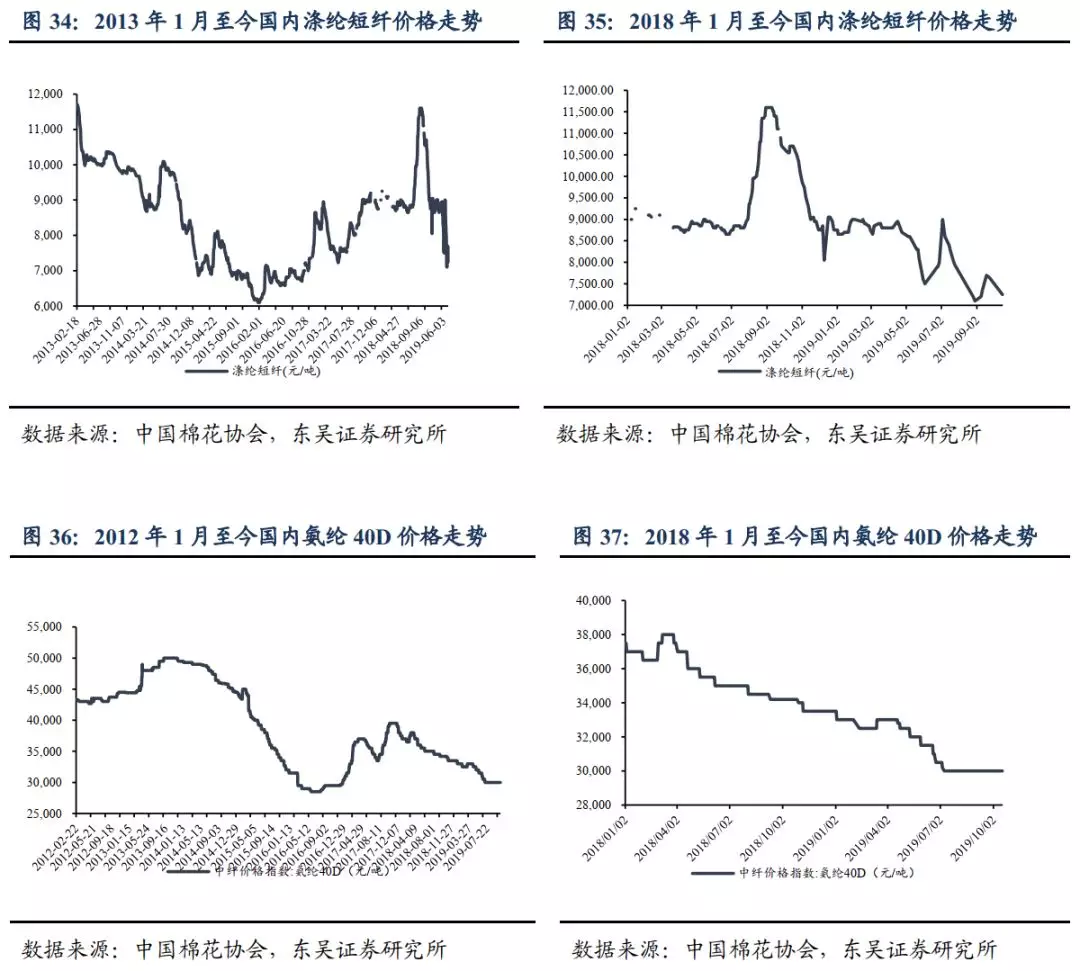

涤短:7,250.00元/吨(-5.54%) (本周变化-425元/吨,本月变化-400.00元/吨,过去一年变化-4,350元/吨)

氨纶20D:36,500.00元/吨(0.00%) (本周变化0.00元/吨,本月变化0.00元/吨,过去一年变化-4,000.00元/吨)

氨纶40D:30,000.00元/吨(0.00%) (本周变化0.00元/吨,本月变化000.00元/吨,过去一年变化-4,200.00元/吨)

棉纱线:32支纯棉普梳纱20,100.00元/吨(-0.30%) (周变化-60.00元/吨,月变化-230.00元/吨,过去一年变-4,135.00元/吨)(本周无数据更新,数据截至2019/10/10)

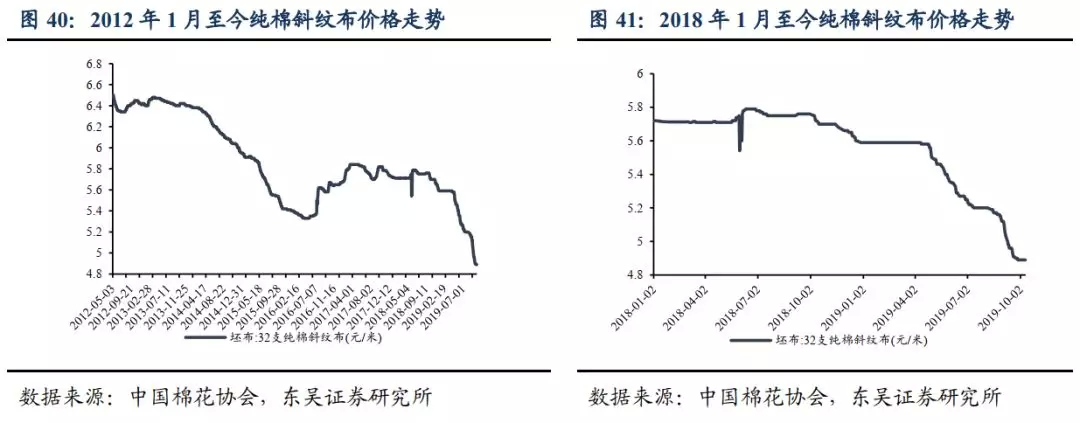

坯布:32支纯棉斜纹布4.89元/米(-0.24%) (周变化-0.01元/米,月变化-0.24元/米,过去一年变化-0.87元/米)(本周无数据更新,数据截至2019/10/10)

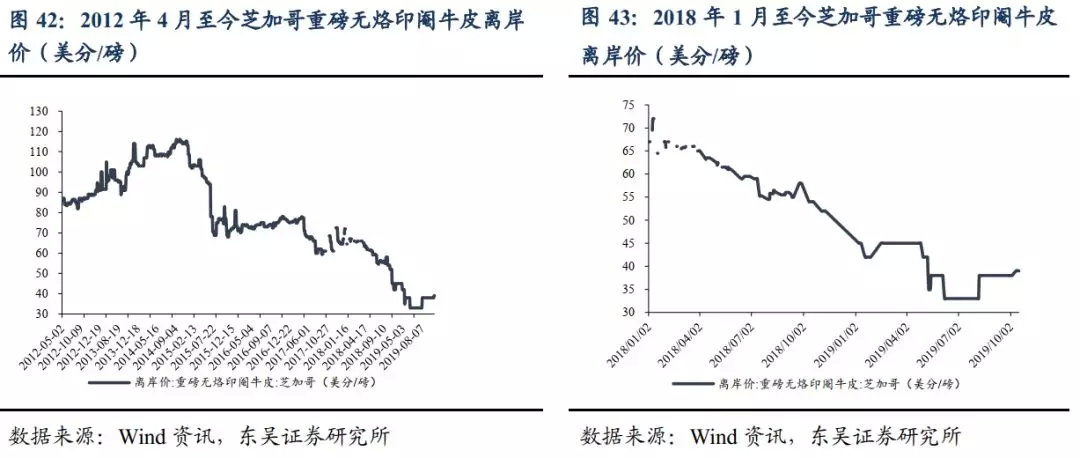

牛皮:重量无烙印眼牛皮芝加哥离岸价39.00美分/磅(本周变化0.03美分/磅,本月变化1.00美分/磅,过去一年变化-13.00美分/磅)

黄金:上金所Au100g346.61元/g (-1.16%) (本周变化-3.07元/g,本月变化3.68元/g,过去一年变化78.92元/g)

伦敦现货:1,489.04美元/盎司(-0.58%) (本周变化-8.62美元/盎司,本月变化-8.05美元/盎司,过去一年变化263.60美元/盎司)

4 上市公司重要公告

4.1. 纺织制造

【申洲国际 对外投资】集团将投资约1亿美元于越南兴建一座专为阿迪达斯而设的成衣生产设施,预期新成衣生产设施将于2021年开始逐步投产。

【九兴控股 业绩预告】2019Q3及前三季度,集团未经审核综合收入分别约为4.493亿美元与11.999亿美元,较去年同期各自下降4.7%及0.8%。

【嘉麟杰 业绩预告】2019年前三季度,公司归母净利润亏损1,350-2,350万元;第三季度,公司归母净利润亏损2,000-3,000万元。

【*ST中绒 业绩预告】2019年前三季度,公司归母净利润亏损6.8-7.3亿元;2019Q3,公司归母净利润亏损1.03-1.53亿元。

【延江股份 业绩预告】2019年前三季度,公司归母净利润5,792.56-6,807.44万元,同比增长71.23%-101.23%;2019Q3,公司归母净利润1,359.05-2,373.93万元,同比变动-21.49%-37.14%。

【欣龙控股 业绩预告】2019年前三季度,公司归母净利润亏损900-1,200万元,同增65.47%-74.11%;2019Q3,公司归母净利润亏损250-550万元,同增43.39%-74.27%。

【华茂股份 业绩预告】2019年前三季度,公司归母净利润2.3-2.8亿元,同增71.86%-109.22%;2019Q3,公司归母净利润亏损3,000-2,500万元,同比下降1,946.72%-1,638.94%。

【*ST天首 业绩预告】2019年前三季度,公司归母净利润亏损2,200-1,000万元,同比减亏119.26%-173.80%;2019Q3,公司归母净利润850-1,550万元,同比扭亏145.80%-183.52%。

4.2. 品牌服饰

【安踏体育 营运状况】2019Q3,安踏品牌同比录得10%-20%中段增长,FILA同比录得50%-55%增长,其他品牌同比录得30%-35%增长。

【比音勒芬 三季报】2019Q3,公司营业收入4.77亿元/+24.60%,归母净利润1.37亿元/+64.41%;2019年前三季度,公司营业收入13.23亿元/+24.95%,归母净利润3.11亿元/+51.09%。

【开润股份 业绩预告】2019年前三季度,公司营业收入18.09-19.42亿元,同增35%-45%,归母净利润1.67-1.79亿元,同增30%-40%;2019Q3,公司营业收入6.96-7.49亿元,同增30-40%,归母净利润0.58-0.62亿元,同增30%-40%。

【南极电商 三季报】公司2019Q3营业收入10.13亿元/+24.89%,归母净利润2.16亿元/+36.89%;前三季度营业收入26.47亿元/+29.45%,归母净利润5.66亿元/+33.08%。

【特步国际 营运状况】2019Q3公司同店销售增长同比增长约10%,零售销售增长同比增长约20%,零售折扣水平为75折至78折,零售存货周转约四个月。

【361度 营运状况】2019Q3,361°主品牌同比低单位数增长,童装品牌同比高单位数增长

【梦洁股份 减持】公司持股5%以上股东伍静女士计划在10/18起15个交易日后的3个月内以集中竞价方式减持公司股份不超过611.77万股,占公司总股本不超过0.79%。

【上海家化 政府补助】公司及控股子公司于2019/1/1-2019/9/30,累计收到与收益相关的政府补助合计5,484万元,与资产相关的政府补助合计1.67亿元。

【佐丹奴国际 业绩预告】2019Q3,集团销售额10.75亿港元,同比下滑10.3%;前三季度,集团销售额36.17亿港元,同比下滑9.1%。

【上海三毛 业绩预告】预计2019年前三季度实现归母净利润与上年同期相比将增加约1,005.70万元,同比增长422.37%左右。本次业绩预增主要原因是公司资产处置收益事项产生的非经常性损益同比增加所致。,公司归母扣非净利润与上年同期相比预计将增加亏损约217万元左右。

【拉夏贝尔 子公司破产】控股子公司杰克沃克持续亏损,无法继续经营,拟向人民法院申请破产清算。假设最终破产清算完成,杰克沃克不再纳入公司合并报表范围,以2019/9/30账面金额预计本次杰克沃克破产清算事项对公司合并报表归母净利润影响不超过-4,100万元。

【际华集团 政府补助】公司于2019/7/25至2019/10/17,累计收到各类政府补助资金1,112万元。

【摩登大道 业绩预告】2019年前三季度,公司归母净利润亏损2,000-3,000万元,同比下降134.26%-151.40%。

【万里马 业绩预告】2019年前三季度,公司归母净利润1,003.80-1,380.22万元,同比变动-20%-10%;2019Q3,公司归母净利润-279.75-96.67万元,同比变动-906%-178%。

【多喜爱 业绩预告】2019年前三季度,公司归母净利润亏损190-290万元;2019Q3,公司归母净利润300-400万元。

【地素时尚 减持进展】截至10/19,持股5%以上股东云锋基金通过集中竞价交易累计减持公司股份400.83万股,占公司总股份的1%。

风险提示

扫码下载智通APP

扫码下载智通APP