国泰君安:华润水泥(01313)Q4有望重回量价齐升,高股息价值凸显

本文来自微信公众号“鲍大侠之建材”,作者:鲍雁辛、花健祎。

摘要:

维持“增持”评级。H1雨水天气对华南需求影响在Q3开始逐步扭转,Q4在旺季赶工期下有望迎来量价齐升,华南地区长期为最好市场,目前公司2019股息率高达7%,汇率风险也得到充分释放,创造高盈亏比布局时机。维持2019-2020全年归母净利80.16,88.10亿港元预测,维持目标价11.6港元,维持“增持”评级,继续重点推荐。

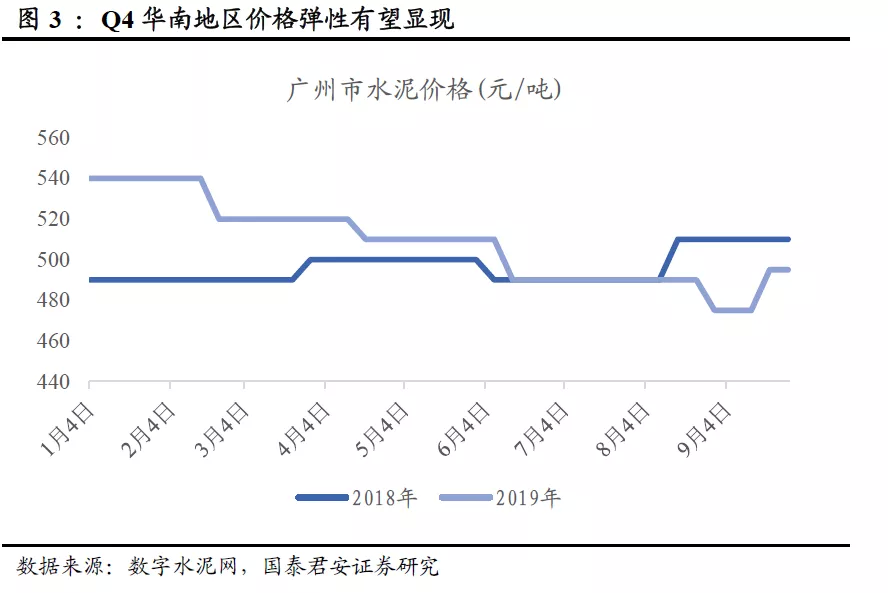

天气带来需求拐点,Q4量价可期。2019H1销售的低迷并非来自实际需求的不振,而更多在于中南地区今年遭遇罕见多雨水天气的影响。Q3已经可以看到天气与需求量正在同步快速修复。刚刚开始的Q4对于华南市场一直属于天气适宜施工,工程进度快速推进的传统旺季。我们判断在两广市场,上半年压制的需求有望在Q4工期压力下集中释放。在这样的背景下,今年一直较为平稳的价格也有望在Q4迎来弹性,量价齐升值得期待。

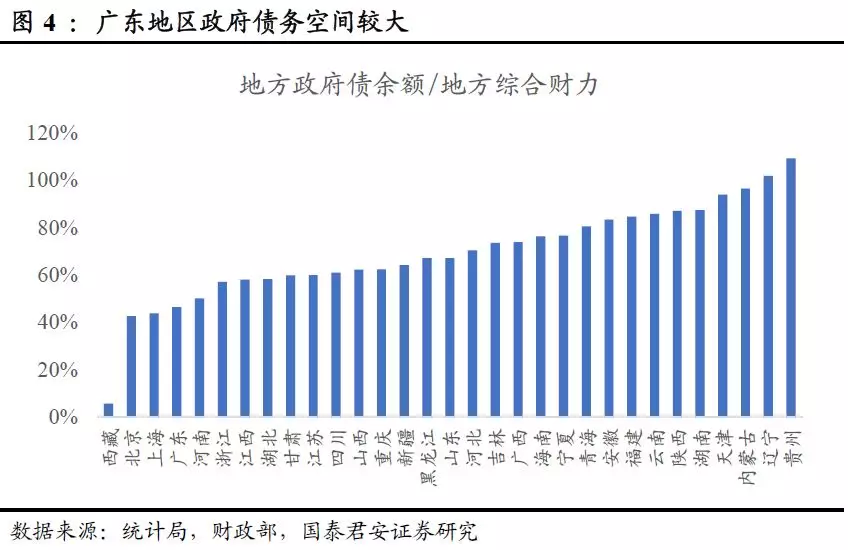

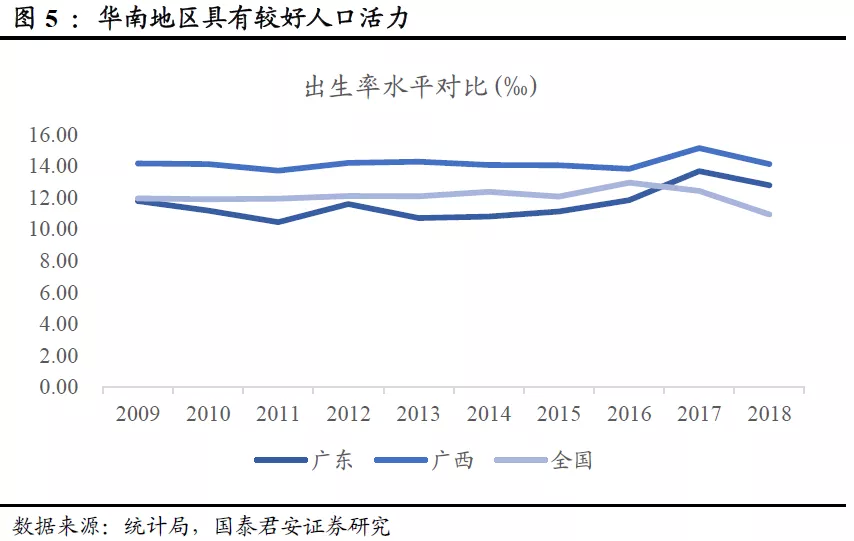

不同期限角度下华南均为最好市场之一。短期来看全国基建投资在Q2-Q3期间已筑底,前期专项债发行的落地效果正在逐步显现。在基建补短板的背景下,华南尤其是广东省拥有几乎全国最强的综合财力,存量政府债务压力相对较小,因此需求发力空间较大。中期来看,粤港澳大湾区十四五期间则有望开始真正投入大规模的有计划的建设之中,而从长期来看,华南地区拥有全国最具活力的人口结构与产业布局,今年天气扰动其实带来较高盈亏比的布局良机。

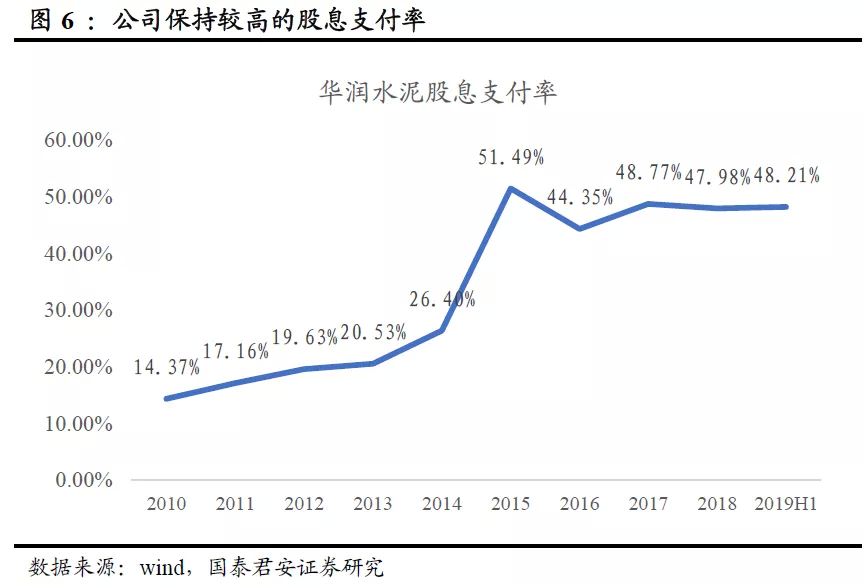

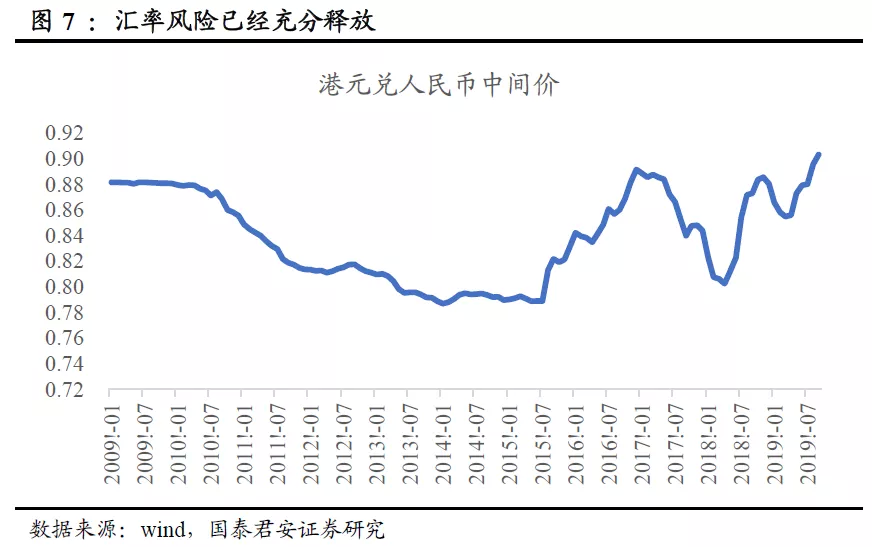

高股息息率提供安全边际,汇率风险充分释放。根据2019归母净利80.16亿港元预测,假设全年股息支付率持平H1期48.21%,以10月10日553亿港元的市值来计算,公司目前2019股息率高达7%,为公司价值提供充分安全边际。而从汇率风险来看,公司资产负债表上的汇率风险敞口较小,销售端与采购端也同时用人民币结算,汇率风险主要体现在人民币盈利的缩水效应,目前已经得到相当释放。

1.天气拐点有望带来需求拐点,Q4量价可期

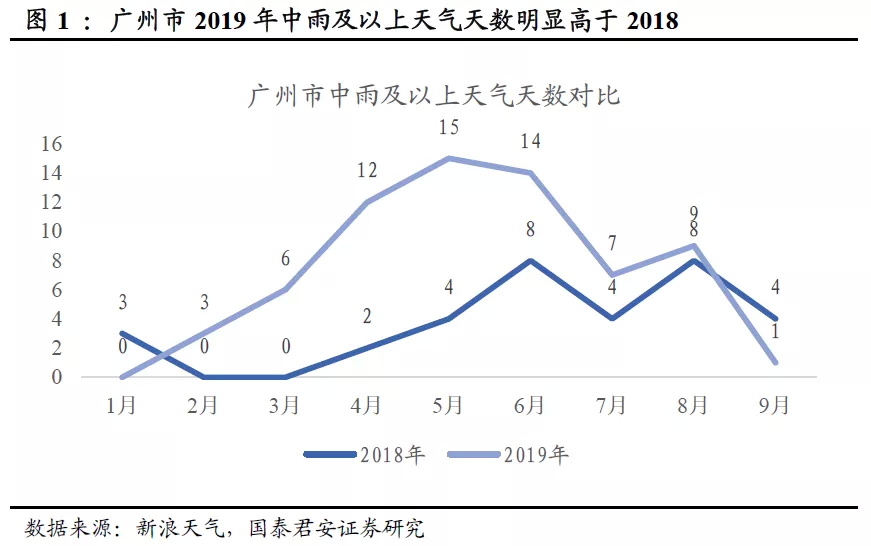

2019年上半年,公司核心的两广市场水泥销量始终处于负增长状态,我们认为,销售的低迷并非来自实际需求的不振,而更多在于中南地区今年遭遇罕见多雨水天气的影响。

以广州市的具体天气数据为例,我们只统计对下游工地施工影响较大的中雨及以上天气(包括中雨,大雨,暴雨,大暴雨天气等),可见从2月开始,2019年华南地区多雨水天气明显多于2018年。经验数据而言,雨水天气下水泥企业日发货量会下降20%以上,因此对上半年华南地区需求释放受天气原因影响较大。

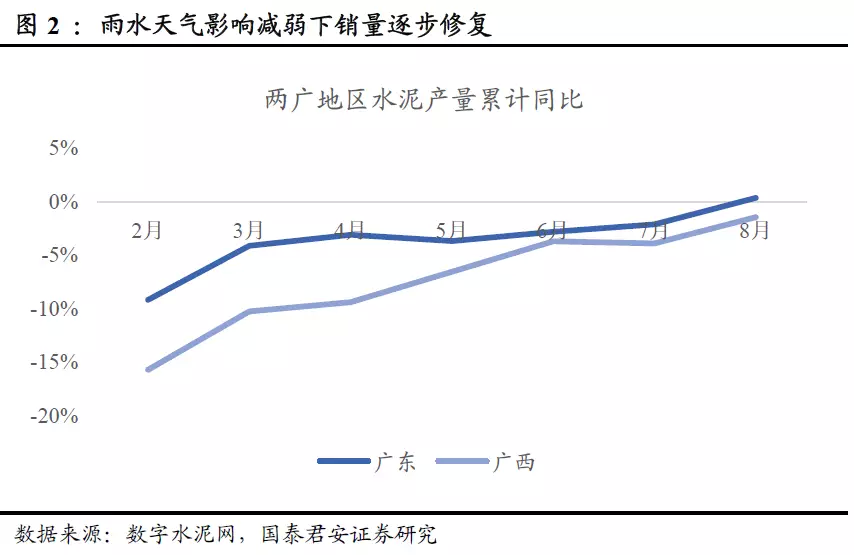

但我们可以看到6月开始雨水天气数量已经开始快速下滑,同比差距也逐步缩小,这也促使地区需求量在此之后处于快速修复的状态。

刚刚开始的Q4对于华南市场一直属于天气适宜施工,工程进度快速推进的传统旺季。我们判断在两广市场,上半年压制的需求有望在Q4工期压力下集中释放。在这样的背景下,今年一直较为平稳的价格也有望在Q4迎来弹性,量价值得期待。

2.不同期限下华南地区均是最优市场之一

从不同的时间期限视角来看,华南市场均为国内水泥行业最优质的区域之一。

短期来看,全国基建投资在Q2-Q3期间已经筑底,前期专项债发行的落地效果正在逐步显现。在基建补短板的背景下,华南尤其是广东省拥有几乎全国最强的综合财力,存量政府债务压力相对较小,因此需求发力空间较大。

中期来看,粤港澳大湾区的建设目前尚处于规划阶段,十四五期间则有望开始真正投入大规模的有计划的建设之中,而从长期来看,华南地区拥有全国最具活力的人口结构与产业布局,这是长期水泥需求的最具决定性因素。

因此从不同的时间视角对比而言,今年天气因素带来的扰动其实在长期看带来了一次较高盈亏比的投资机会。

3.高股息率带来安全边际,汇率风险释放充分

在2015年后,公司始终保持着较高的股息支付率,近年来维持在48%左右的中枢。这是行业生命周期与公司战略方向的体现,判断未来将继续保持在此中枢。

根据我们对公司2019年全年归母净利80.16亿元的预测,假设全年股息支付率与H1基本持平为48.21%,按照2019年10月10日553亿港元的市值来计算,公司2019股息率高达7%,为公司价值提供充分安全边际。

而从汇率风险来看,公司资产负债表上的汇率风险敞口(外债)较小,销售端与采购端也同时用人民币结算,汇率风险主要体现在人民币盈利的缩水效应,风险空间相对有限。而且目前汇率风险已经得到相当释放,对于投资而言迎来较好时机。

4.风险提示

需求断崖下滑:地产与基础设施建设投资端超预期快速下滑将带来销量与价格压力。

供给侧调控放松:供给侧政策超预期放松将破坏行业现存供需格局带来价格压力。

扫码下载智通APP

扫码下载智通APP