继续押宝传统油气,埃克森美孚(XOM.US)的“野心”不简单

本文来自微信公众号“能源情报”,作者:张皓洁。

随着2018年经营业绩实现较大幅度增长,国际大公司正在走出油价暴跌的影响。壳牌(RDS.A.US)、BP(BP.US)等公司在控制投资预算保持平稳的同时,积极投资清洁电力、可再生能源,向综合能源公司转型。而埃克森美孚(XOM.US)公司则对石油石化行业表现出超强信心,正在对长期发展模式投下重注,坚持油气主业,通过加大投资,强化资产品质,驱动公司价值实现持续增长。

1 战略定位:坚定的油气生产商

埃克森美孚公司在其最新的《2040能源展望》指出,“到2040年,全球能源需求将增长25%左右;石油需求增长30%,继续保持第一大能源地位,占一次能源需求总量的31%(2016年为32%);天然气需求增长40%,增速最快,超过煤炭成为第二大能源,占一次能源需求总量的26%(2016年为23%)”。基于此判断,埃克森美孚公司依然对石油石化行业充满信心,公司奉行的使命是“为全世界安全可靠地加油”,总体战略是通过技术创新、审慎投资、行业领先的规模、一体化业务模式、卓越运营和优秀的员工队伍,强化公司的抗周期能力,最终创造行业一流的价值与回报。2018年初埃克森美孚提出了雄心勃勃的增长目标,制定了大胆的、以投资为驱动的发展策略。2019年 3 月,公司将净利润增长目标上调了5个百分点,增长战略再加码。

埃克森美孚计划,在油价 60 美元 /桶的水平下,到 2025 年,归属母公司净利润将达到367亿美元,比 2017 年增长 140%(见图1);届时,占用资本回报率将达到15%左右,约是 2017 年的 2倍。为实现目标,埃克森美孚将持续加大投资力度,通过投资高回报项目、增加高品质资产,提升整体创效水平。公司计划2019年投资300亿美元,同比增长16%;2020年投资330~350亿美元;2021–2025年,每年投资 300 ~ 350 亿美元。

在几年前油价暴跌时,很多大公司大幅抛售资产,以确保现金流。而埃克森美孚公司的举措相对温和,在2014–2018年平均每年剥离了35亿美元的资产。按照新计划,目前埃克森美孚正在积极寻求出售低效资产,加快资金回笼,用以投向更高回报的项目。公司计划在2019-2021年,平均每年剥离50亿美元资产,以上游油气资产为主。

2 上游:投资低成本、世界级规模的油气资源和产能

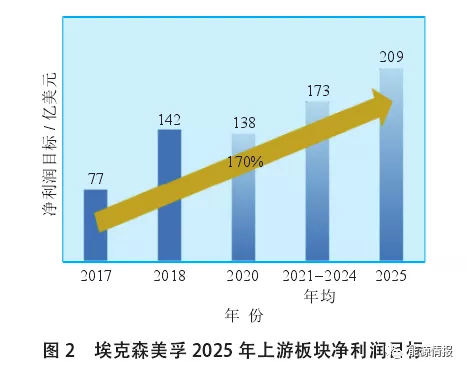

上游业务是支撑公司增长目标最主要的动力,利润贡献最大,增速最高。埃克森美孚计划,在油价60美元/桶的水平下,到2025年上游板块净利润达到209亿美元,比2017年增长170%(见图2)。为实现目标,公司将通过新增大量高毛利的油气产量,实现上游资产组合的提质增效。

在2014年油价暴跌之后,埃克森美孚相继收购巴布亚新几内亚和莫桑比克的LNG项目、美国二叠纪盆地区块和巴西海上区块等高毛利的油气资产,同时加快开发圭亚那海上资源,彻底改变了其高成本的资产组合。未来几年,埃克森美孚投资的上游大型生产项目见表1。埃克森美孚预计,新项目的平均投资回报率高达20%,使得上游业务产生的现金流实现7%的年均增长。预计2019–2025年,埃克森美孚将新增油气产量250万桶油当量/日,其中40%的增量来自美国二叠纪盆地,20%来自深水项目,10%来自LNG项目。到2025年,公司近一半的油气产量将由新项目贡献。

值得注意的是,埃克森美孚大幅上调了美国二叠纪盆地的产量目标,由2018年初提出的2025年60万桶油当量/日,提高至2024年产量超过100万桶油当量/ 日。支撑产量增长的因素主要有油气资源规模增加、基础设施开发计划,以及油气输送能力的增加。埃克森美孚称,即使在油价为35美元/桶时,二叠纪盆地的项目依然可以实现10%以上的投资回报。为提高二叠纪盆地页岩油气项目的效率,2019年2月,埃克森美孚携手微软在二叠纪盆地开展数字化技术应用,目的是优化开发方案,提高采收率和产量,同时降低成本。预计未来10年内,通过应用数字化技术,提高运营效率和降本,可增加数十亿美元现金流入,并助力二叠纪盆地到2025年产量增长5万桶/日。

为确保上游增长策略的顺利推进,2019年初埃克森美孚对上游组织机构进行了重组,将原来的勘探公司等6家专业公司重组为3家新的上游公司,即上游油气公司、上游业务开发公司和上游综合解决方案公司。其中,上游油气公司负责管理全球非常规油气、LNG、深水、重油和常规油气五大业务;上游业务开发公司将负责上游战略开发、风险勘探、收购和剥离,以及油气资产组合的优化管理;上游综合解决方案公司将提供技术和专业的商业支持,如钻井研究与技术、天然气和电力市场优化,以及全球资源部署等。此外,埃克森美孚还在公司层面成立了全球项目公司,将大型资本项目规划和执行的各类力量集中到一起,支持上游、下游和化工三大板块所有项目。

3 下游:聚焦于高端产品和区域性市场

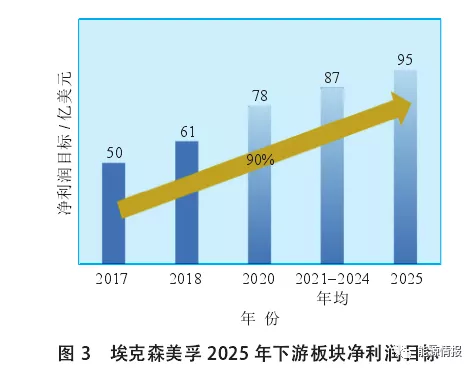

下游业务是确保公司盈利的稳定器。虽然下游的增长目标低于上游和化工,但净利润持续稳步增长,始终是公司第二大盈利支柱。埃克森美孚计划,在油价60美元/桶的水平下,到2025年下游板块净利润达到95亿美元,比2017年增长90%(见图 3)。

埃克森美孚预测,2016–2040年,全球成品油需求将增长20%,主要来自商业运输和化工行业。分产品看,柴油、航空燃料、润滑油基础油需求将较快增长,汽油需求可能会达到峰值,然后随着燃油效率和电动汽车普及率的提高开始下降。基于此判断,埃克森美孚下游发展策略是在确保一流运营水平的同时,通过一体化优势以及技术成果应用,向客户提供高品质的产品和服务。

其中,超低硫柴油、航空燃料、润滑油基础油是其认为的具有较大增长空间的产品。未来几年,下游大型投资项目主要对美国、亚太和欧洲三大区的优势炼厂进行结构升级,增加上述需求高增长产品的产能(见表2)。

埃克森美孚计划重金部署美国,扩大产能。美国是埃克森美孚第一大炼油基地,占其炼油能力的39%。随着美国页岩油气产量的快速增长,公司更加强调在国内的一体化业务模式,增加运输、炼油、化工等方面的能力,生产出需求大、价值高的石油化工产品,以榨取每一滴油气的最大价值。对此,埃克森美孚提出“海湾增长”计划,用于新建炼油、化工、润滑油等项目。埃克森美孚预计2019–2022年,其在美国墨西哥湾沿岸地区将新增3500万吨/年的运输能力、2000万吨/年的轻质油处理能力,以及180万吨/年的化工产能。

公司在欧洲炼油领域的投资强调清洁化。欧洲是埃克森美孚第二大炼油基地,占其炼油能力的31%。针对欧洲限制燃油车政策以及IMO2020新规等变化,近年来,埃克森美孚对欧洲炼厂的投资重点是增加低硫柴油、润滑油基础油的产能,已完成挪威、比利时、荷兰等国大型炼厂的升级改造。未来,公司还将在英国Fawley炼厂投资10多亿美元,以扩大超低硫柴油的产能。

4 化工:发力高性能产品,成为利润主要增长源

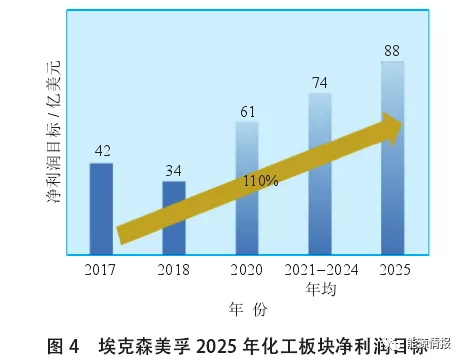

未来,化工仍将是埃克森美孚重要的利润来源,更加依靠高性能产品的利润贡献。公司计划,在油价60美元/桶的水平下,到2025年化工板块销售额将比2017年增长30%;净利润达到88亿美元,比2017年增长110%(见图4)。到2025年,埃克森美孚高性能产品的销售额将比2017年增长50%;其产生的净利润占比达到整个化工业务的60%。

埃克森美孚认为,未来全球人口增长和生活水平提高将推动化工行业快速增长,增速将超过全球GDP增长速度;随着中产阶级扩大,包装、消费品和汽车市场将更加繁荣,促使高性能聚乙烯、聚丙烯产品需求高速增长。因此,其化工发展策略是不断增强现有业务和装置的竞争力,利用独有的竞争地位,扩大高性能产品规模。未来几年,化工大型项目投资集中在美国墨西哥湾沿岸和中国,新增产能均为高性能产品(见表3)。

埃克森美孚将继续做大做强美国墨西哥湾沿岸。美国页岩油气的兴起,使得墨西哥湾沿岸的生产基地可以充分利用低成本的原料,同时这些基地临近港口,便于各类产品的出口。近几年,埃克森美孚一直在推进美国墨西哥湾沿岸的化工项目建设。2014–2018年,该地区乙烯和聚乙烯产能分别增长了41%和39%。目前,公司54%的乙烯产能、46%的聚乙烯、41%的聚丙烯、22%的PX集中在美国墨西哥湾沿岸。未来,公司还将进一步扩大烯烃及其衍生物的产能。

抢滩中国市场是公司另一重大部署。2018年6月,中国放开了大型炼化项目的外商投资限制。2018年9月,埃克森美孚与广东政府签署框架协议,推进在惠州大亚湾石化工业园新建化工联合体。该项目将包括120万吨/年乙烯、130万吨/年聚乙烯和85万吨/年聚丙烯,采用原油直接裂解、高性能聚合物等专利技术,预计于2023年投产。

5 结语

尽管埃克森美孚的未来增长目标和发展策略非常清晰,但是,在推进执行中存在很多不确定性。在能源领域明显向清洁化转型的情况下,埃克森美孚在传统发展模式投下了重注,这本身就是一种冒险。例如,目前电动汽车技术主要在改变轿车领域,但是一旦技术突破而将电气化扩展到卡车等商业运输领域,这对未来石油需求将产生巨大影响。对埃克森美孚自身而言,未来公司要在各业务板块同时推进多个大型项目,对其项目交付能力是巨大的考验,一旦出现超预算、超工期等情况,势必会影响公司的经营业绩。

扫码下载智通APP

扫码下载智通APP