韩国5G应用研究启示:万事俱备,只差“爆款”

本文来自微信公众号“招商传媒顾佳团队”。

随着5G建设在中国的加速升温,市场对于5G落地后将带来怎样的影响始终存在诸多疑惑。本篇报告研究了最早实现5G消费者商用服务的国家——韩国,详细梳理其5G商用的发展道路,并且整理了韩国5G下多元化的应用内容。这对进一步探究中国5G落地后可能的多种变革具有重要价值,希望为投资者提供参考。

摘要

全球5G风起,韩国为何能够拔得头筹?韩国能率先开通5G消费者商用服务,我们认为有以下四点因素:1)智能手机及互联网的高普及率,奠定5G用户基础;2)韩国城市人口密集,网络建设快速实现较大覆盖;3 )NSA(非独立组网)模式有利于快速部署推入市场;4)政府强势主导推进,协调运营商快速推进。

韩国5G产业链再梳理,5G商用推行后发展几何?1)5G用户数及渗透率迅速提升,5G上架后仅用69天达100万用户量大关,用户增长速度远超过当初4G;2)三大运营商提供多档位套餐,5G套餐资费整体略高于4G;3)5G流量增长明显,AR/VR内容成为流量收割机。

内容端迎来新机遇,从韩国看5G下内容端将如何重塑?1)5G的超高速数据传输特征满足了视频行业画质的进一步升级,超高清视频快速发展并且进行广泛尝试;2)VR/AR应用是5G时代最为特征鲜明的内容应用,不论是VR影视还是VR/AR游戏亦或是VR直播、社交等多种泛娱乐方式,成为流量以及竞争力的关键因素;3)5G推动云化的进一步泛化应用,对关键应用内容包括影视、VR等的发展垫定基础。

韩国5G应用研究启示:1)5G商用落地速度有望超预期,电信运营商率先发力并且切入内容端。2)超高清视频浪潮已至,广电+视频平台面临新一轮内容生态机遇。3)VR/AR将成为5G应用端最耀眼的星,不仅将深度赋能及重构传媒板块,并且拥有更为广阔的应用空间。4)云游戏发展进度在中国有望超预期,主机市场有望迎来发展机遇。

风险提示:5G建设及5G应用内容发展不及预期、前期资本投入导致相关公司营收和利润承压、行业竞争加剧等风险。

一、全球5G风起,韩国为何能够拔得头筹?

1.1 全球5G进程加速,韩国率先实现5G商用

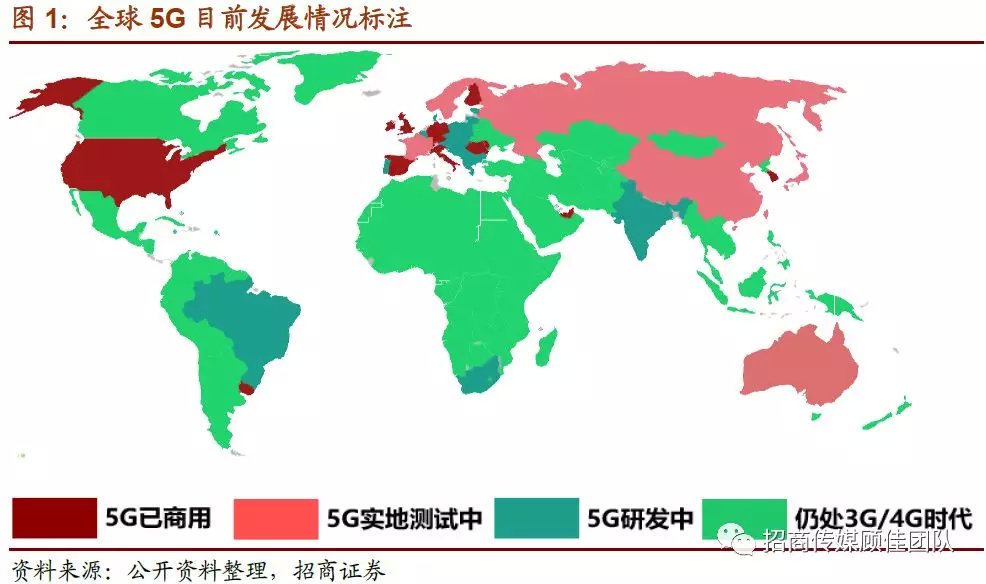

全球5G进程加速。据IHS统计,截至2019年6月30日,全球有20个国家的33个运营商推出商用5G网络和业务,以商用网络的数量来看是2019年第一季度的两倍多。其中韩国于2019年4月率先推出面向消费者的5G商用,韩国三大运营商SK电信、KT和LG U+在政府支持下推出5G商用网络和首个增强移动宽带业务。美国正式规模化应用的时间与韩国非常接近,2019年4月第一周,AT&T和Verizon启动了eMBB业务,此后Sprint和T-Mobile也推出5G服务。

据Lifewire统计,截至2019年8月全球5G正式商业化的国家约十个,其中有韩国、美国、英国、德国、芬兰、瑞士等;并且中国、日本、俄罗斯、法国、澳大利亚等国家已进行5G测试,预计短期内2019年底或2020年就可实现商业化;少数国家如印度、巴西、南非等国也已开始研发5G技术。据GSMA Intelligence预测,到2025年,5G网络将在全球111个国家和地区实现商用,全球5G进程加速。

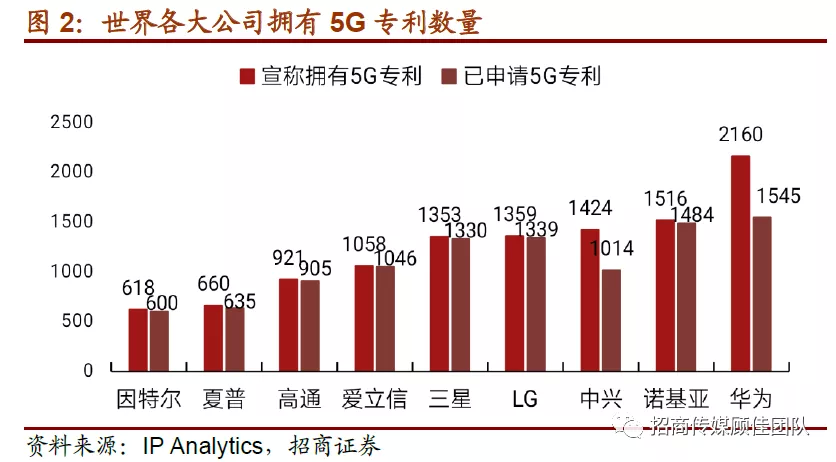

中国在5G商用上进展较快,5G技术上中国厂商较为领先。2019年6月初,我国向三家电信运营商和中国广电颁发5G牌照,随后开始大规模部署5G网络。鉴于中国市场的巨大体量,预计中国很快就会成为5G商用规模最大的市场。同时,据IP Analytics发布的5G专利报告,华为拥有的5G专利数量和实际申请的专利数量均位居世界第一,领先第二名诺基亚近20%,中兴通讯排在第三名,华为、中兴加起来拥有全球5G专利总数的30%。其中,华为的5G无线基站发货量处于领导者地位。华为与德国电信合作,推出了首个基于共享RAN、核心网和传输网络的网络切片。中兴作为端到端的5G产品和方案提供商,在商用部署与合作、新技术和产品研发等方面也都居于领先地位。根据HIS的报告,华为已签署了50个5G合同。华为在欧洲、中东和亚洲拥有5G商用网络,多项试验表明了其5G能力。

韩国5G商用推行拔得头筹。2019年4月3日11时,韩国SKT、KT、LG U+三大运营商率先开通面向大众消费者的5G商用服务,韩国成为全球第一个开通5G商用的国家,领先美国2小时。两天后,全球首款5G手机——三星Galaxy S10 5G版,在韩国正式上市。

1.2 解码韩国5G发展:用户基础+政策推动+运营商快速发力

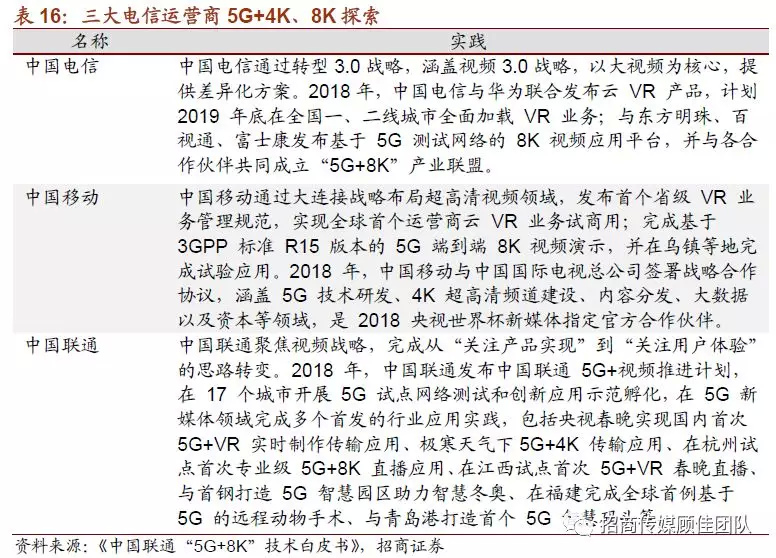

用户基础好+政府强势主导+运营商快速推进,韩国率先实现5G商用。韩国政府将5G作为国家战略之一,协调国内三大电信运营商,5G发展步伐一直很快。我们纵观韩国5G建设发展历程,一方面,韩国5G的起步时间较早,在2013年,韩国就已经有了5G相关的战略部署规划。另一方面,在5G发展前期,政府强势主导并且协调各方进行5G应用的尝试,积极推进5G发展。2018年2月的平昌冬奥会上,KT公司与爱立信、思科、三星和英特尔等公司联手提供5G应用服务,同时在赛事聚集区域设立5G体验区。2018年冬奥会期间,KT等公司提供了360度全景VR、同步观赛、时间切片等不同于传统的观赛体验,借助5G的超快速率,在雪橇、越野滑雪、花样滑冰等项目推出了全新的转播形式,这些尝试都为5G的商用化积累经验优势。

2018年6月,韩国完成5G频谱拍卖,成为全球首个同时完成3.5GHz、28GHz频谱拍卖的国家,韩国三大运营商则在此次拍卖中以33亿美元拍下了上述频段。此后,韩国三大运营商就开始着手加快部署5G设备,在距离5G正式商用化仅一年的时间,就完成了5G试点——采购设备——频谱——部署网络——企业级商用化— —消费者级商用化这整个流程,推进过程十分高效和迅速。

韩国能够率先开通5G消费者商用服务,我们认为有以下四点因素:

1、智能手机及互联网的高普及率,奠定5G用户基础

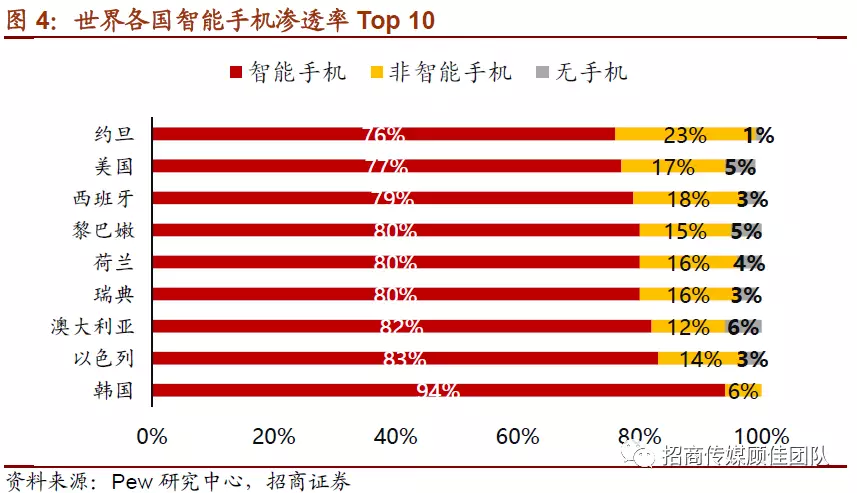

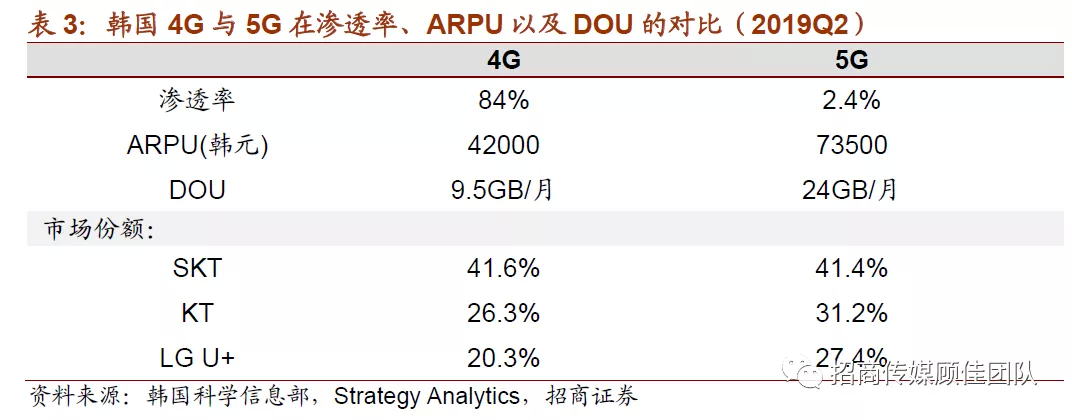

据美国Pew研究中心显示,2018年韩国在在智能手机普及率方面位于全球排名第一,普及率高达94%,领先第二名以色列十一个百分点。中国的智能手机普及率约为68%,处在中游水准。在互联网普及率方面,韩国以96%名列世界第一。而且在今年5G推出前夕,韩国总共约有5630万4G用户,占全国移动用户的84%。极高的智能手机和互联网普及率为韩国5G的商用化奠定良好的用户基础。

2、韩国城市人口密集,网络建设快速实现较大覆盖

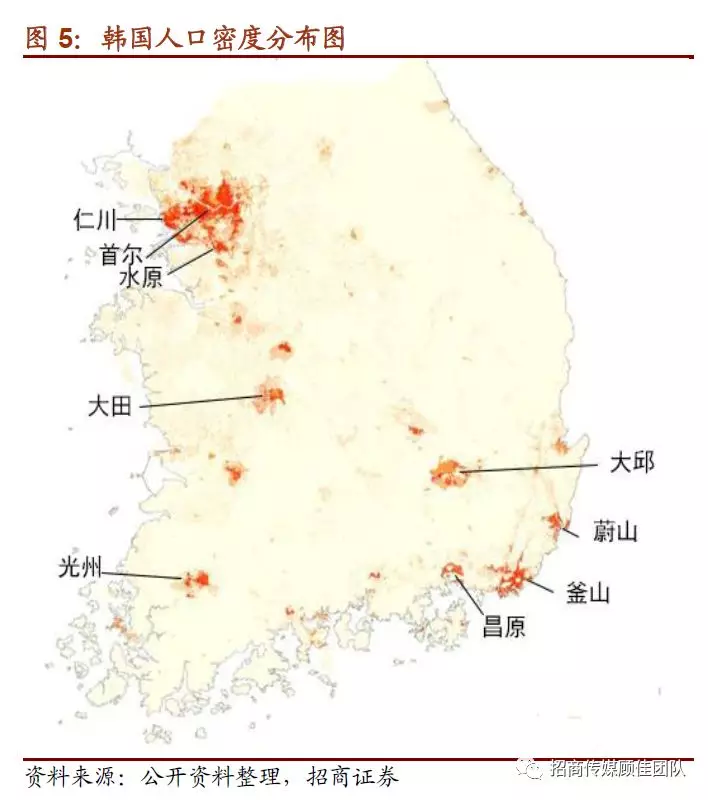

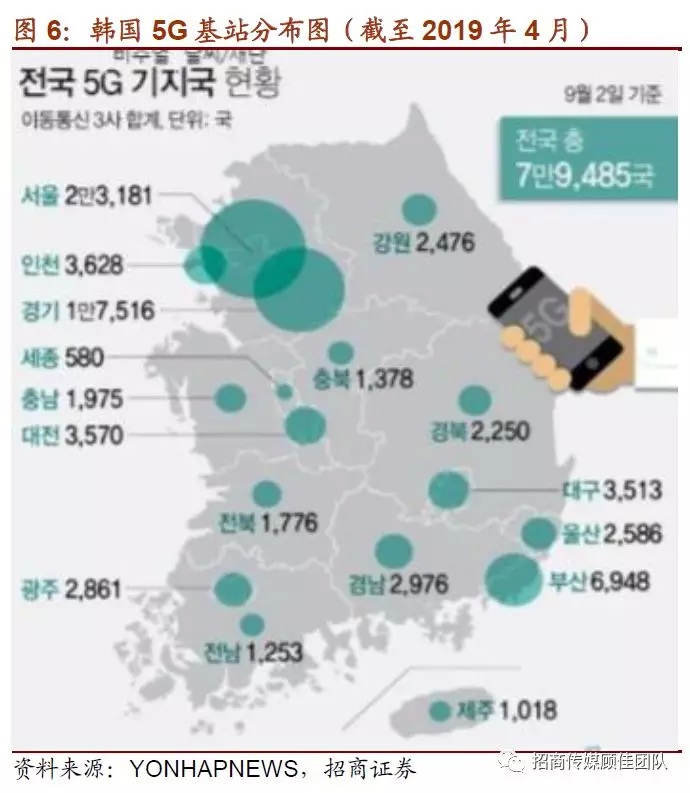

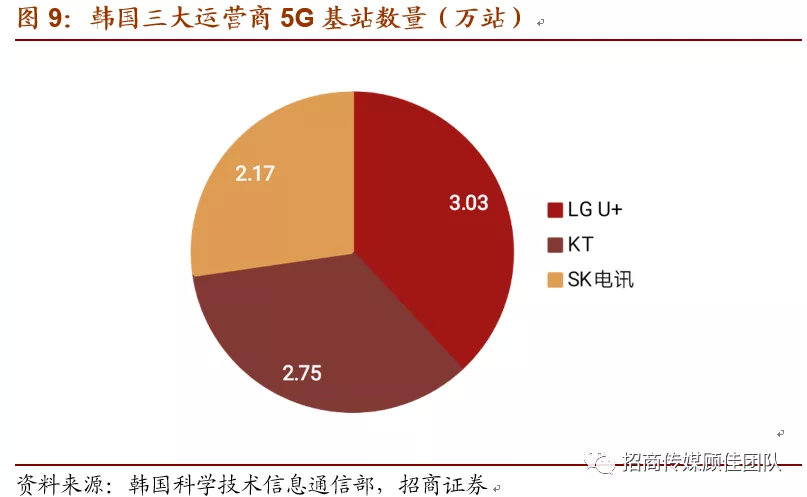

韩国城区的居住区约占国土总面积的2.4%,有91.66%的人口集中在占国土总面积16%的城区。韩国人口高度集中在首尔、釜山等大城市,因此电信运营商在几大重点城市集中建设基站,就能够覆盖全国一大半的城市和人口。2019年4月5日,韩国已建成的85,261个5G基站中,共有72,983个(约85%)的基站位于首尔、釜山、大邱、光州和蔚山等大都市。根据计划,韩国三大运营商在2019年内将在韩国85个城市建设23万个5G基站,覆盖韩国93%的人口。其中LG U+基站数量领先,覆盖能力最广。截至9月2日,据韩国科学技术信息通信部公布的数据,LG U+拥有最多的基站数,达30,282个,KT基站数27,537个,SK电讯的基站数21,666个。LG U+目前基站分布重点集中在主要城市区域,位于首都圈地区的5G基站有44,325个,占5G基站总数的55.8%。首尔、忠清北道、全罗南道地区KT基站最多,大邱、世宗地区SK电讯基站最多,其他大部分地区LG U+的基站最多。

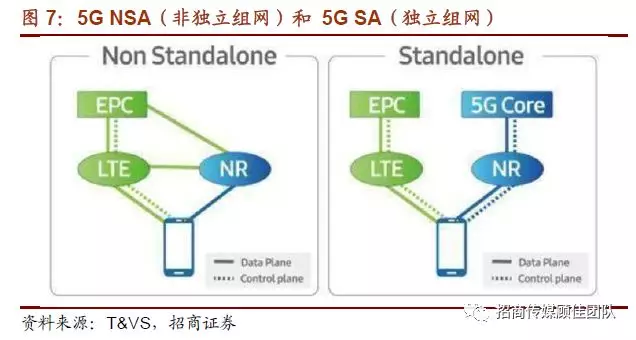

3、现阶段韩国5G网络的建设主要选用5G NSA(非独立组网)模式,有利于快速部署推入市场。

处于该模式下的5G网络,仍然使用4G网络基站,仅仅只是将旧有的4G基站更新升级后接入5G网络。与5G SA(独立组网)模式比起来,5G NSA模式虽然存在网络延迟和服务缺乏可靠性等不足之处,但由于其利用了已有的4G基站,可以节约成本,有利于快速部署推入市场,抢占用户。较早开启5G商用服务的国家,如美国、英国等也均采用了5G NSA的组网模式。

4、政府强势主导推进,协调运营商快速推进

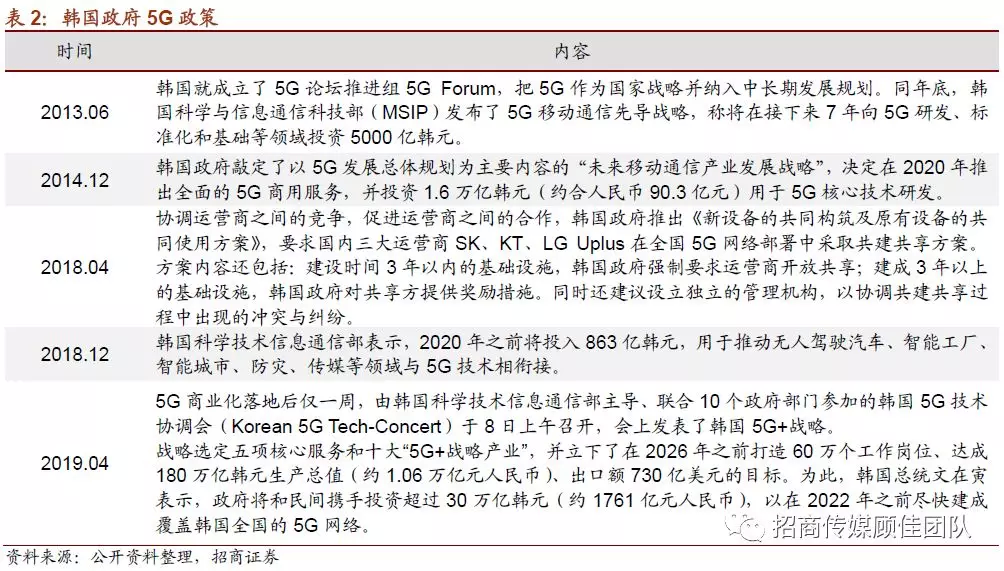

我们纵向梳理了韩国政府对于5G建设所出的政策,韩国政府在一开始就对5G极为重视,并且展现发展5G产业的决心。早在2013年,韩国就成立了5G论坛推进组5G Forum,把5G作为国家战略并纳入中长期发展规划。同年底,韩国科学与信息通信科技部(MSIP)发布了5G移动通信先导战略。并且在统一三大通讯公司发展5G过程中,强调在全球产业的竞争中,需要集合国家的力量,来面对外界的竞争。韩国的5G产业,不单纯是通讯运营商或几家设备制造商的事情,而是韩国政府的一项重要的国家战略。

在2018年4月,在韩国政府的协调下,韩国三大电信运营商就达成了关于5G的协议,三家运营商将在5G建设上共建共享,加速5G部署,有效地利用资源来减少重复的投资,开始共同布局5G,并于2019年4月3日正式开通面向大众消费者的5G商用服务。

二、韩国5G产业链再梳理,5G商用推行后发展几何?

2.1 多方参与构建,5G产业链风云再起

我们认为5G产业链主要有四大主体参与。一方面是以三星、华为、诺基亚为代表的基础设备商,负责提供并进行5G基础设施建设。另一方面是电信运营商,韩国目前有韩国电讯SKT(SK Telecom)、韩国电信KT(Korean Telecom)和LG U+三大电信运营商,他们拥有国家颁发移动网络的营运执照,直接向企业和消费者提供5G网络服务。最后是5G终端设备商以及应用内容提供商。

1、5G设备供应商率先行动,与电信运营商深度绑定构建5G基础框架。设备供应商负责一系列5G物理网络设施的生产制造,包括5G芯片、5G基站、天线、射频前端等组件以及配套解决方案。在2018年10月,SKT和KT选择三星、诺基亚以及爱立信为5G网络设备供应商,而LG U+则与华为、诺基亚和三星携手建设5G网络。根据韩国科学技术信息通信部公布的数据,截至9月2日,韩国三家移动运营商建立的5G基站数接近8万个,基站收发信设备接近18万台,目前已完成今年计划建设目标的78 %。

2、5G手机迅速推出,VR/AR设备等新载体入足产业链。2019年4月,韩国首部同时也是世界首款5G手机——三星Galaxy S10 5G于韩国5G推出后两日上架发售,标价139万韩元(约8000人民币)。随后,LG推出5G手机LG V50 ThinQ 5G,售价约7600元人民币。8月,三星发布其旗舰款手机Galaxy Note 10,并拥有对应支持5G的版本。9月,三星发布两款5G手机:Galaxy A90 5G,标价约4500人民币,作为一款中端手机,进一步降低5G手机的入手门槛。以及Galaxy Fold 5G,韩国首个折叠屏手机。

同时VR/AR等新载体设备迅速入足产业链。单个手机性能无法完美体验5G带来的丰富多样媒体内容,5G时代下,用户需要配备额外的视听增强设备,例如VR头显等。LG U+推出了“5G流量套餐送VR头显”的活动,用户订阅5G流量套餐能享受优惠购买VR头显设备,高等级的套餐甚至可以免费获得VR头显。

3、运营商将5G流量套餐与内容提供商提供的其他增值服务绑定,差异化内容服务成为竞争核心。比如体育赛事直播、独家AR/VR游戏、视频会员权益、第三方APP会员权益等,运营商以差异化5G服务内容,争夺新客户并加速4G用户向5G转化。韩国运营商大多与本国职业棒球赛事、高尔夫球和电竞赛事合作,推出5G环境下的即时高清和自由视角的赛事转播内容,或者与其他拥有优质IP内容公司合作打造独特内容体验,如KT和迪士尼合作推出AR游戏《Catch Heroes》,SKT和微软合作打造5G云游戏项目等等。

2.2 韩国5G商用推行之后发展几何?

1、5G用户数及渗透率迅速提升,多项运营指标超出预期。

韩国是4G技术最领先的国家之一,三大移动运营商KT、LG U+和SKT在2011年下半年就部署4G业务。5G推出前夕,韩国总共约有5630万4G用户,渗透率约84%。5G商用4月份推出至6月底,5G用户渗透率达到2.3%。虽然渗透率尚无法与成熟的4G产业相比,但5G上架后仅用了69天就达100万用户量大关,其用户增长速度已远超过当初的4G。 根据韩国科学信息部9月3日发布的最新数据,5G市场占有率方面,SK电讯占据第一的位置,占有率达41.38%,用户数为79万人;KT用户数59万人,占有率31.2%;LG U+占有率27.4%,比它在总体移动零售市场的份额高出了7个百分点,用户数为52万名。

同时,根据韩国科学信息部的统计,5G用户的ARPU(每用户平均收入)为73500韩元,相较于4G的42000韩元ARPU提升了75%。2019年Q2韩国5G DOU(每人月均流量消费)为24GB流量,而4G为9.5GB,3G仅为0.5GB;5G用户DOU近乎4G的3倍。

2、三大运营商提供多档位套餐,5G套餐资费整体略高于4G

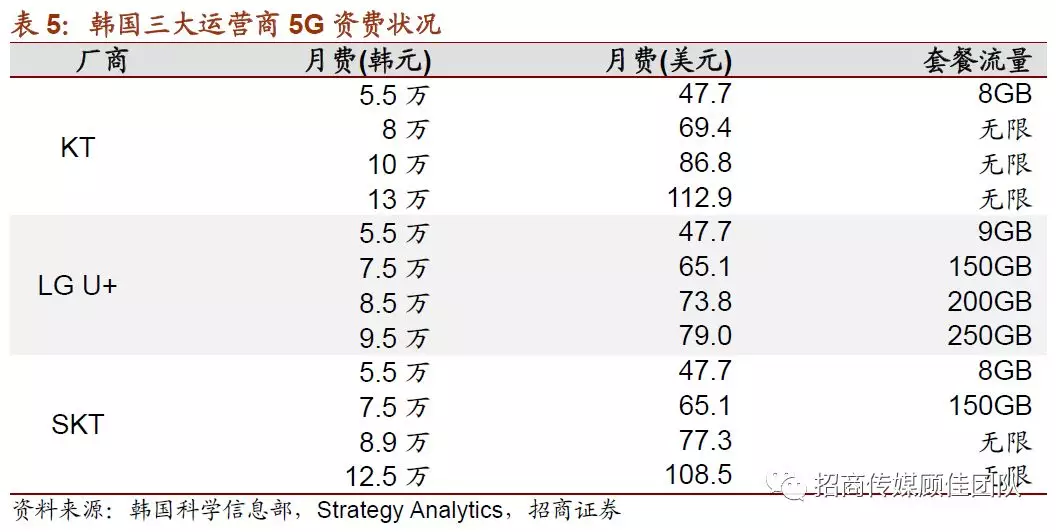

韩国三大电信运营商SKT、KT、LG U+为5G提供了不同档位的套餐,月资费从5.5万韩元(约合325元人民币)到13万韩元(约合769元人民币)不等。最便宜的5.5万韩元套餐,其每月提供至少8GB的5G流量,超出后即降速。三家运营商也都提供最高等级的无限流量套餐(LG U+和SKT的最高等级套餐均享有2年的无限流量优惠),这些套餐享有流量分享功能、免费电视节目、手机保险、免费智慧设备(平板或手表)等额外的福利。整体来看,5G和4G套餐价格较为接近,双方最便宜的套餐相差不过6千韩元;二者均有无限流量套餐的选项,但5G无限流量套餐价格略高于4G。

3、5G流量增长明显,AR/VR内容成为流量收割机

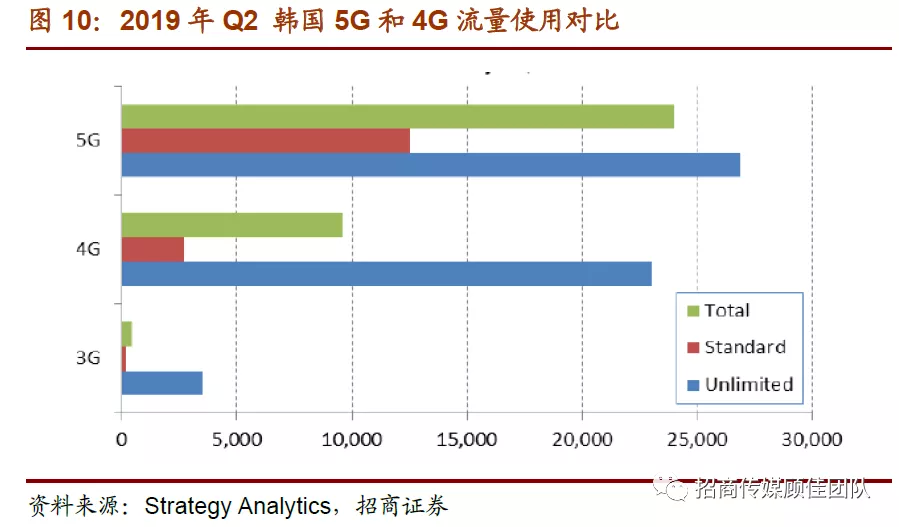

根据Strategy Analytics估计,约8%的韩国5G用户使用最基本的5.5万元套餐,而有80%的5G用户使用无限流量套餐,4G使用无限流量套餐的用户只有34%。并且,2019Q2韩国每位5G用户每月平均使用24GB流量,而4G为9.5GB,3G仅为0.5GB;其中5G无限流量用户(27GB/月)比4G无限流量用户每个月(23GB/月)多使用16%的流量。

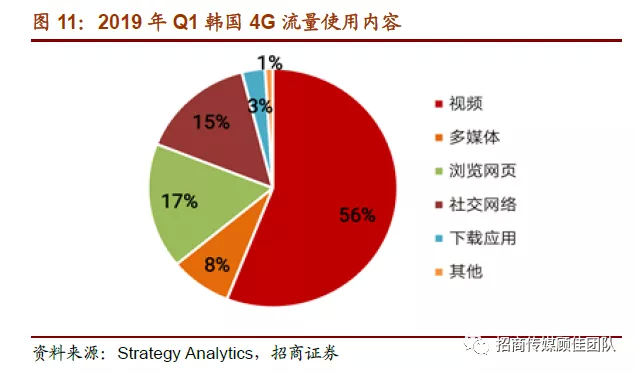

同时,2019年Q1的数据显示,56%的4G流量被用来看视频,8%用在其他多媒体项目(音乐、游戏、地图等)。5G商用化以后,今年9月,LG U+表示,AR和VR内容几乎占了5G数据流量的20%。3D VR和AR内容会产生300-400MB/分钟的数据流量,比普通HD高清电影40MB/分钟增加了10-15倍。AR/VR内容成为流量收割机。

三、内容端迎来新机遇,从韩国看5G内容端将如何重塑?

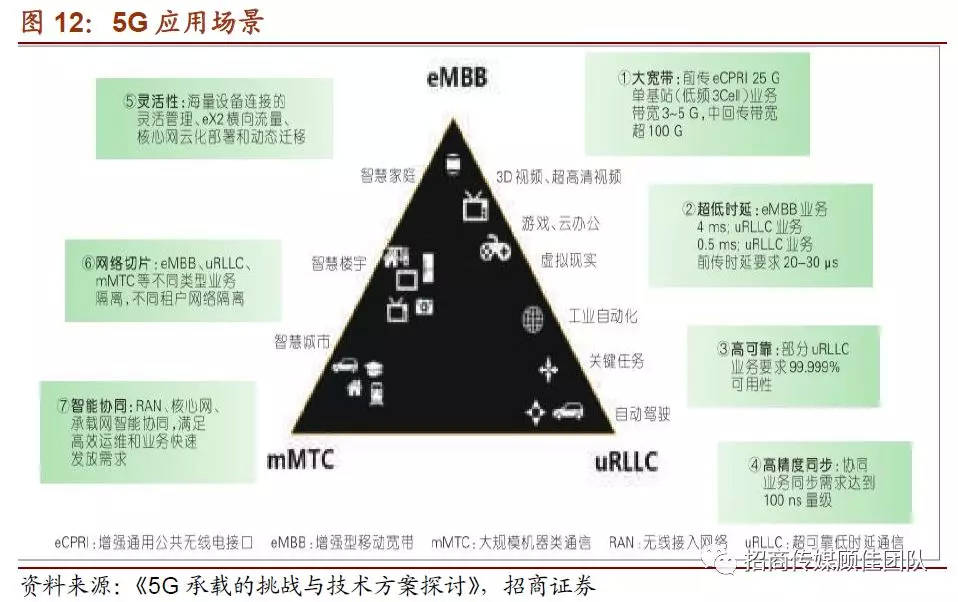

5G是最新一代蜂窝移动通信技术。根据国际电信联盟(ITU)的定义,5G网络具有大宽带、超低时延等7大特征,并将形成三大业务场景:增强型移动宽带(eMBB)、大规模机器类通信(mMTC)和超可靠低时延通信(uRLLC)。根据国际电信联盟5G报告,3D视频/超高清视频、AR/VR、及云游戏等增强型移动宽带场景相关应用将成为5G发展中最先应用落地的场景。

我们通过详细整理韩国5G推出后,逐步落地的各项应用发现:1)5G的超高速数据传输特征满足了视频行业画质的进一步升级,超高清视频快速发展并且进行广泛尝试;2)VR/ AR应用是5G时代最为特征鲜明的内容应用,不论是VR影视还是VR/AR游戏亦或是VR直播、社交等多种泛娱乐方式,成为流量以及竞争力的关键因素;3)5G推动云化的进一步泛化应用,对关键应用内容包括影视、VR游戏等的发展奠定基础。

3.1 5G赋能影视产业变革,超高清视频+VR影视革新视听体验

5G赋能影视产业变革,双重升级革新观众视听盛宴。5G基于其大宽带、超可靠低时延等特征赋能视频行业在以下两个方向的升级:信息视频化,视频超高清化;媒介的延伸。

1)从信息视频化、视频超高清化的角度来看,5G驱动物联网的形成,刺激终端屏幕数量的爆发,激活超高清视频的需求,同时5G的超高速数据传输特征解决了超高清视频的网络承载问题,助力了超高清视频产业的发展;

2)从媒介的延伸角度来看,5G同样解决了VR技术在发展中对于带宽、延迟性的网络需求,结合云化技术对VR行业的助力,VR影视也将乘着新一轮VR发展的东风实现快速成长。

3.1.1 5G解决超高清视频发展掣肘,运营商多方合作打造超高清电视服务

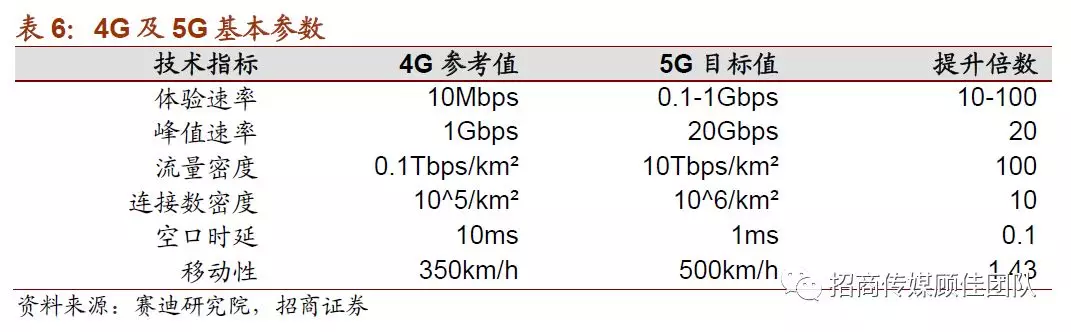

5G解决超高清视频内容的承载难题,满足了超高清视频传输低时延、高速率、高可靠、高安全的技术要求。由于超高清视频包含更大的数据量,因此超高清视频要求更高的数据传输能力和运算能力,而根据产业的一般标准,4K视频传输速率至少为40-60Mbps,8K视频普遍需要135Mbps以上的带宽保证传输质量。虽然目前4G网络能够提供100Mb/S的峰值速率,但实际使用速率在8Mb/s-60Mb/s之间的4G网络已无法完全满足超高清视频带宽、时延等技术要求,而5G网络良好的承载属性解决了超高清视频内容在网络端的发展阻力。

就C端而言,从超高清视频内容的应用场景来看,5G驱动更多的场景和设备物联网化,也潜在催生各类屏幕数量,超高清视频内容的需求将基于屏幕数量的爆发而成长。1)C端屏幕变革激活超高清需求,消费者接触屏幕选择增多,包括AR眼镜、VR眼镜等,超高清视频内容分发渠道增加;2)家庭大屏娱乐升温,相对于小尺寸的手机屏幕,大屏与超高清视频的视觉效果更佳,适应性更好,这将使大屏成为超高清更优的承载载体,利好家庭大屏经济的发展;3)人+屏幕+内容交互体验升级,基于超高清视频的信息精度,消费者在各个终端屏幕的交互体验与个性化将进一步升级,观众可以同时观看多视角画面,自主选择画面角度等。

同时,超高清视频将革新观众的视听体验。超高清视频内容指具有4K、8K超高清分辨率的视频内容。超高清4K、8K相对于高清2K标准,在高分辨率、高帧率、高色深、高色域、高动态范围上实现了突破:4K、8K的高分辨率为观众提供了更为丰富的画面层次和更精致的画面细节,呈现出场景的立体感和空间感;高帧率技术的进步能够提升影像的细腻度和流畅感;高色深、高色域的进步提升了画面颜色显示效果;高动态范围技术的改进保护运动轨迹,让运动画面更清晰稳定的显示;技术标准上的全面提升将革新观众的视听体验,呈现真实的临场视听场景。

韩国运营商进行多方内容布局与合作,打造超高清视频及电视服务。

韩国电信运营商SKT在其视频服务Oksusu中添加了5GX部分,包含VR、UHD及5G Max三种类型的优化5G内容。SKT将为其T Phone服务的1300万用户提供UHD视频服务。内容布局方面,SKT与美国有线电视运营商康卡斯特子公司Comcast Spectacor宣布达成战略合作,成立合资电竞公司T1 Entertainment & Sports,该合作将帮助SKT获得丰富电竞游戏视频和后台内容,包括《英雄联盟》等。

韩国电信运营商KT面向电视台SBS开展UHD直播B2B服务,KT是全球首个使用5G网络的超高分辨率“UHD直播服务”,SBS新闻节目Morning Wide成为第一个使用5G网络直播的节目。

韩国电信运营商LG联合Netflix推出超高清电视服务,一年合约价格35400韩元,共享受225个频道,包括27个高级频道,13个国际频道及具有超高清画质质量的Netflix视频内容。除了推出超高清电视服务,LG U+也开通了超高清机顶盒租赁的服务,1年合约价7700韩元。

3.1.2 5G+云化激活VR影视,VR内容差异化成为竞争关键点

虚拟现实技术(VR)的特点是沉浸性、交互性和构想性。让用户进入三维虚拟场景并非裸眼能够实现,需要借助相应设备实现。对影视内容而言,用户将会获得从过往的电视中、PC屏幕、智能手机屏幕中播放的影视内容提供的平面视觉体验转变成虚拟电影院场景观看电影,或进入沉浸式影视内容、成为内容的一部分的虚拟空间体验。手机上播放2D视频需要5Mbps的下载速度,4G完全可以承载。而VR和AR内容,要求的下载速度到达了2D视频的10倍以上时,5G网络低延迟、高速率的优越性就能在这个领域得到发挥。

5G助推云VR更好实现,驱动VR终端设备体验革新。根据国际电信联盟的5G报告,一些应用如增强现实(AR)、虚拟现实(VR)对于高带宽及极低延迟的要求无法在4G的网络中完美实现。而5G网络的大带宽、低时延特征,AR、VR能在5G的网络环境下更好实现,带给用户更高分辨率的画质和更流畅的画面,减少眩晕感、增强用户的沉浸感体验。根据华为VR报告,虚拟现实的云化(Cloud Virtual Reality, Cloud VR)是将云计算、云渲染的理念及技术引入到VR业务应用中,借助高速稳定的网络,将云端的显示输出和声音输出等经过编码压缩后传输到用户的终端设备,实现VR业务内容上云、渲染上云。

目前,韩国三大运营商尝试多种VR视频内容服务,我们简单梳理韩国三大运营商在VR影视内容上的布局发现:VR影视内容生态已经成为三家运营商争夺用户、占据5G市场的重要竞争要素。

1、SKT:VR视频内容整合至Oksusu OTT服务

内容服务方面,SKT已将VR视频整合到其广受欢迎的Oksusu OTT流媒体视频产品中,包括VR内容和5G Max两种内容模式,5G Max视频模式允许VR头显用户在虚拟的IMAX风格大屏幕上观看4K电影、纪录片和极限运动视频。合作布局方面,SKT与各种极限运动选手和赛事合作,让运动员佩戴360度摄像设备,摄制运动员视角内容。

2、KT:聚焦VR直播影视内容,赛事合作和选手合作打造内容视角差异化

内容服务方面,KT推出了多款5G应用服务,包括全景照相及摄影应用Real 360°、电竞直播、职业棒球直播及现场表演直播应用,同时还有VR相关内容。合作布局方面,KT与各种极限运动选手和赛事合作,让运动员佩戴360度摄像设备,摄制运动员视角录像。KT已经与Nexon Gaming合作,引入了跑跑卡丁车锦标赛的视频内容。

3、LG U+:强力布局VR+内容,多角度+沉浸式打造独特内容体验。

LG U+推出了丰富的5G相关影视应用及服务,内容涵盖AR、VR、偶像直播,棒球、高尔夫、游戏电竞等内容资源,相比于SKT和KT,LG U+的3D VR视频内容最为丰富,拥有544个视频。作为其5G业务组合的中心,LG U+提供了一系列的VR和AR内容,给用户沉浸式的5G媒体体验。虽然这些内容在4G网络中使用,但使用5G网络和VR/AR设备才能获得最佳效果。

同时,为了在市场快速推进5G应用的内容,LG U+还推出了一系列“买5G流量套餐送VR头显”的活动。所有支持5G网络的手机都可以连接这些VR头显。在5G商用后,Pico和三星的这两块VR头显设备或是以免费赠送或是以打折的方式与5G流量套餐捆绑,打折的力度也与与流量套餐的层级有关,越是高级的5G套餐对VR设备的折扣越高。

3.2 5G推动VR/AR游戏加速发展,多方联合打造游戏新体验

自从5G在四月正式商用后,韩国本地移动运营商就持续投入移动手机游戏和沉浸式内容的开发,通过AR/VR游戏打造差异化的5G服务内容。

3.2.1 SKT独家运营微软云游戏服务,5G新时期建立内容独特优势

早在5G正式商用化之前,SKT就开始对5G游戏内容的布局。2019年2月初,SKT宣布与韩国最大的游戏公司之一Nexon Gaming(代表游戏作品有地下城与勇士、跑跑卡丁车、CS Online等)签订了合作协议。SKT在未来将使用该公司的三款标志性游戏作品:《跑跑卡丁车(Kart Rider) VR》、《泡泡堂(Crazy Arcade)》和《泡泡战士乱斗(Bubble Fighter)》作为5G游戏服务差异化的重要内容,发行游戏的5G VR版本。

SKT凭借用户优势,独家运营微软云游戏服务。今年9月,微软宣布同SKT合作,在韩国推出微软云游戏平台xCloud,SKT将会是微软在韩国的云游戏服务的独家运营商。xCloud能让玩家通过手机连接到5G网络,运行诸多广受好评的Xbox游戏。SKT作为韩国最大的移动运营商,拥有最多的5G用户数量(超过一百万)和完善的5G基础网络设施,通过SKT的超高速、超低延迟5G网络的支持,云游戏平台可以为游戏玩家们带来更有沉浸感和无缝的游戏体验。目前xCloud云游戏平台已拥有《光环5》、《战争机器5》、《杀手直觉》和《盗贼之海》四款微软自家独占游戏。

SKT积极布局AR游戏,通过独特内容体验吸引5G用户。SKT计划于公司的5家旗舰店内的“5GX高端体验区”开设AR眼镜Magic Leap One的演示平台。消费者可以在店内使用AR眼镜Magic Leap One来玩著名游戏《愤怒的小鸟》。随着二者合作关系的深入,SKT未来还可能在自家商店里真正出售这款AR眼睛设备。同时,SKT还与著名AR游戏公司Niantic(《Pokemon Go》的开发者)在AR手游《哈利波特:巫师联盟》上开展合作。这款手游是以哈利波特故事为主题的AR冒险类RPG游戏。与《Pokemon Go》一样,玩家可以在现实世界中的各个地理位置,发现哈利波特世界里神奇的魔法生物和道具,遇见知名人物角色,使用魔法和其他玩家对战。《哈利波特:巫师联盟》上架后成绩不俗:首发下载量超40万,全球首周下载量达650万次,首月下载量超过1500万次;上架15小时登顶美国苹果商店免费应用榜,并随后跃居全球31个国家/地区苹果商店下载榜冠军,首发一周后仍然在7个国家/地区维持榜首位置。此次合作开发能够有效吸引5G用户,一方面,SKT的5G用户在游戏正式版上市前就能够提前玩到正式版内容,并且游戏在韩国上市后,短期也只独家开放给SKT的5G用户。另一方面,5G用户还能享受到额外的游戏内容,SKT线下商店内玩游戏免流量,处于重要商业区的一些商店甚至会比普通商店拥有更多的游戏内容和优惠等。

3.2.2 KT差异化定位VR主题乐园,打造VR线下生态

一方面,KT与大IP进行合作开发,推出优质AR/VR游戏。比如KT和迪士尼合作,开发“复仇者联盟”主题的AR手游《Catch Heroes》。游戏的核心玩法和《Pokemon Go》类似,玩家通过在地图上发现漫威无限宝石的图标来收集英雄卡,卡片对应《复仇者联盟》电影中的各个角色,包括钢铁侠、惊奇队长、雷神索尔、灭霸等。用户可以通过Google Play和苹果应用商店,或者扫描全国各地KT商店活动通知中的二维码来下载游戏。游戏目前在Google Play平台上有10万以上的安装量。

另一方面,KT差异化打造VR线下主题乐园。在2018年,KT与韩国大型连锁便利店运营商GS零售公司达成合作关系,KT在5G网络、AR和VR上的技术优势与GS零售在经营线下零售空间和销售业务上的专长相结合,开设VR主题公园VRIGHT。首家公园于2018年3月在首尔西部延世大学附件营业,由韩国领先的视频游戏开发商Smilegate和Appnori提供30多种VR和AR游戏内容,包括VR第一人称射击游戏《Special Force VR: Universal War 》和AR多人躲避球游戏《HADO》等。

3.2.3 LG U+率先提供5G云VR游戏服务,联合内容方丰富云VR游戏数量

2019年7月,在正式向民众提供5G云游戏服务前,LG U+在韩国建立50家5G云VR体验区,并计划在年底扩展到90家。目前体验区里有10款左右游戏,例如《Beat Saber》、《亚利桑那阳光》等Steam平台上的热门VR游戏,并预计8月底将游戏数量扩展至20款左右。VR游戏的内容提供商包括乐天世界和Kakao VX:乐天世界是韩国主要的VR内容供应商之一,曾经开发出10多款VR游戏;Kakao VX是Kakao游戏公司的子公司,蓝洞工作室所开发的游戏《绝地求生》就是由Kakao Game代理在韩国发行。

联合NVIDIA合作开发5G云游戏服务,5G用户享受多方面优惠。2019年8月底,LG U+公布和NVIDIA合作开发5G云游戏服务的计划。Nvidia的云游戏平台GeForce Now在5G之前就于北美和西欧等地使用LTE网络进行公开Beta测试,并已拥有30多万名用户。Nvidia与LG U+的合作是基于5G网络的诸多优点,对5G云游戏平台进行商用化的首次尝试。届时,5G用户无需在终端上下载游戏数据,可直接使用智能手机利用5G网络连接储存在数据中心的游戏数据进行游戏。平台上现在已大约有150款PC和主机游戏,包括《怪物猎人:世界》、《堡垒之夜》和《英雄联盟》等人气大作。GeForce Now平台正式上市日期还未公布,但订阅LG U+的95000韩元以上5G套餐的用户不仅能够免费试用这款产品,LG U+的5G用户还可以享受到诸如云游戏服务订阅折扣等优惠。

3.3 5G重构泛娱乐方式,直播与社交展示另类玩法

3.3.1 VR+直播重构直播观看视角,强交互性增强用户粘性

直播按互动性强弱主要可分为两种。一是体育赛事、音乐综艺节目、演唱会等场景直播,观众单向地关注直播视频,互动是与其他观众的“弹幕”交流,互动性较弱。二是明星或网络主播等个人直播,直播内容从个人才艺到在线教育不等,直播者可以实时对观众弹幕给出反馈,调整后续直播内容,直播互动性强,观众的参与感和付费意愿也强烈。

VR+直播是虚拟现实与直播的结合,具有深度沉浸、强交互性的特点,可以带给用户身临其境的观感。例如,NBA已在2017-2018赛季的所有比赛中使用VR技术来直播比赛,用户戴上VR眼镜可以拥有比赛场地边的视角,用户还可以选择摄影机角度等。

目前,LG U+已经提供多种VR直播方式。一方面是体育赛事如棒球赛事和高尔夫赛事的直播。用户可选择从高尔夫球场或棒球场的各个位置观看场内动态,并且支持多屏播放和实时图形叠置“AR立体转播”,能够展示球的飞行轨迹和选手数据统计。其中最有创新性的功能是支持棒球选手或高尔夫选手的击球动作回放,用户可自由调整球员周围的视角,从任意角度观看球员击球动作。

同时,LG U+提供著名韩流偶像团体演出的视频直播和录播。该业务提供的是传统2D视频,创新之处在于用户可以选择多个视角,但最吸引用户的功能是“成员视频”,即选择最喜爱的艺人观看他们演出的特写视频。用户通过简单的界面操作就能选择同时观看不同视角或不同艺人,还可在不同视角和艺人之间实时切换。

3.3.2 VR+社交重构社交交流方式,场景化方式形成新体验

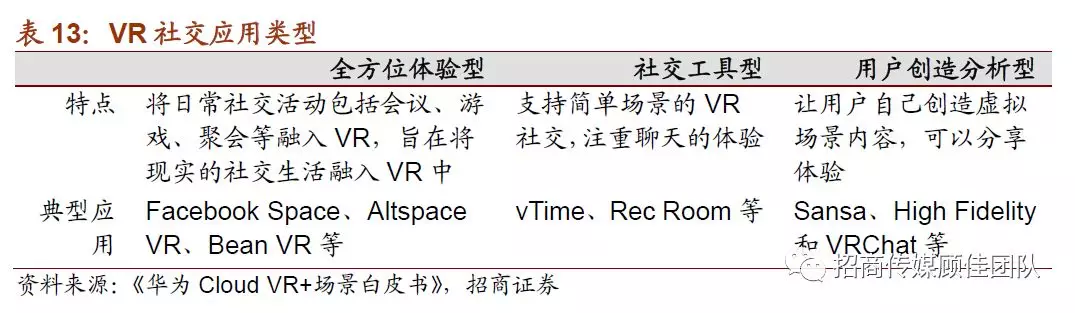

我们纵观社交媒体发展,2G时代,以PC互联网的QQ、贴吧、论坛等为代表,用户可以通过文字、图片、表情符号来进行交流。随后3G时代,以微信为代表的移动社交时代,用户可以采用语音、图片等进行信息沟通,目前4G通信技术基础之上,抖音、快手、秒拍等短视频产品为代表,用户之间可以直接进行视频交流。而我们判断,5G时代,新形式的社交媒体将以VR社交为代表。VR+社交将社交从平面变为立体,打破现有的人机交互,实现真正的零距离实时沟通。根据虚拟场景的内容,VR+社交应用可分为三种典型类型:全方位体验型、社交工具型及用户创造分享型。

我们认为VR+社交将会有从场景化、沉浸化以及多方式表达三个方面重构互联网社交方式:1)VR+社交实现交互方式场景化。当前的社交媒体是基于文本、图片、音频、视频等的信息沟通与分享,不像现实生活中的社交通过活动等方式建立认知和社会关系。但VR+社交可以构建并进入场景中建立社交关系,场景化将是社交媒体发展的一个新高度。2)VR+社交实现高度沉浸化。以全方位体验型VR社交平台Facebook Space等为代表,运用手势识别、表情同步、视觉识别等技术,让用户在虚拟场景中参与聚会、远程会议、虚拟发布会、视频聊天等活动,营造共同体验。随着技术的发展,VR社交中虚拟形象的真实感将逐步提升,从卡通形象到CG模型人物,最后发展为真人视频,同时实时性、精确性也将进一步提升,增强现实感和互动性,全方位改善用户社交体验。3)VR+社交可以实现多方式表达。当前的社交媒体主要是通过文字、言语传播信息。在VR社交中,人面部细微的表情变化、身体姿势和动作等是可以被捕捉并实时呈现在虚拟社交场景中,将实现更多方式的交流表达。

目前,韩国通信公司SKT宣布推出VR社交应用《Oksusu Social VR》,用户可以在同一社交VR空间内观看体育比赛、电影或电视等内容。通过佩戴VR头显,用户能聚集在几种不同的VR虚拟空间中,如客厅、电影院、音乐厅或体育室等,每个虚拟会议室最多支持八个用户加入。该公司未来还计划允许用户自定义自己的虚拟空间。

四、韩国5G发展启示

启示一:5G商用落地速度有望超预期,电信运营商率先发力并且切入内容端

1、市场应该更新对5G商用落地速度的认知。2018年6月,韩国完成5G频谱拍卖,韩国三大运营商则在此次拍卖中以33亿美元拍下了上述频段。此后,韩国三大运营商就开始着手加快部署5G设备,在距离5G正式商用化仅一年的时间,就完成了5G试点——采购设备——频谱——部署网络——企业级商用化— —消费者级商用化这整个流程,5G建设到正式开启商用的速度可能要超出预期。

目前,我国5G商用化已近在眼前。2019年6月,工信部正式向中国电信、中国移动、中国联通、中国广电发布5G商用牌照;八月开始,华为、Oppo、中兴、小米等头部手机品牌已纷纷发布新的5G手机;中国联通更在9月30日宣布开启5G套餐预约,而在此前,中国移动和中国电信也分别在9月20日和9月29日正式开启了5G套餐的预约活动,允许用户通过线上链接、二维码、登录客户端、线下办理者拨打客服热线参与5G套餐预约。目前,通过三大运营商平台预约5G套餐的用户数量已达853.4万。其中,中国移动预约用户数超525.89万,中国联通预约用户数达155.23万,中国电信预约用户数超172.28万。

2、随着未来5G的快速落地,5G应用内容端的需求将快速爆发,电信运营商率先发力并且尝试切入内容端。市场应该加强对5G应用内容的重要性的认知,5G应用内容独特性将是未来竞争的关键。传媒板块包括影视、游戏、教育、泛娱乐等都有望受益于5G发展带来优质内容的庞大需求。同时,根据韩国三家运营商的发展经验来看,运营商将不再局限于渠道端,而是会利于自己的终端优势以及用户积累,积极切入内容端,打造独特的竞争优势,从而扩大用户数量,增强用户粘性。

目前韩国电信运营商一方面是购买优质版权内容,独占优质独特的内容资源,另一方面是与知名IP方或者内容方合作,参与制作优质独特的内容,来提升在5G用户争夺中的竞争力。比如SKT将独家运营微软云游戏服务,游戏库内先拥有《光环5》、《战争机器5》、《杀手直觉》和《盗贼之海》四款微软自家独占游戏,并且与著名AR游戏公司Niantic (《Pokemon Go》的开发者)在AR手游《哈利波特:巫师联盟》上进行合作。SKT的5G用户能提前玩到这款手游的正式版内容,并享受到额外的游戏内容。此外,LG联合NVIDIA合作开发5G云游戏服务,目前平台上大约有150款PC和主机游戏,涵盖《怪物猎人:世界》、《黑魂3》、《堡垒之夜》和《英雄联盟》等热门游戏大作,LG U+拥有95000韩元以上套餐月资费的5G用户可以免费试用GeForce Now平台,并且可以享受到诸如云游戏服务订阅折扣等优惠。

我们已经看到通过和优质的增值内容服务绑定,已经成为电信运营商拓展5G新用户以及提升5G用户粘性的重要战略手段。

3、回顾中国电信运营商的布局,以中国移动为例,切入内容端早已有所布局。6月27日,芒果超媒与咪咕公司在上海签署《战略合作协议》,为充分发挥芒果超媒及中国移动、咪咕公司各自优势,双方决定在基础电信业务、优质版权内容、5G领域、家庭产品、海外拓展、战略投资和其他增量业务等方面全面战略合作。之前5月21日,中国移动12亿元入股成芒果超媒第二大股东,咪咕公司是中国移动旗下音乐、视频、阅读、游戏、动漫数字内容业务板块的唯一运营实体,在之前芒果超媒和咪咕已有8年的合作历史。双方版权深度合作,助力构建芒果和咪咕的“大MG”娱乐生态。双方的优质版权内容将在同等条件下优先进行合作,包括但不限于基于综艺娱乐、体育赛事、影视剧、纪录片、儿童动漫等视频资源的内容授权、联合采购、联合制作、联合发行等,以及大小屏内容的资源互通。此外,也计划在视频彩铃、联合会员、衍生品销售等方面创新整合。作为“大MG”布局的先行实践,中国移动咪咕此前已经宣布国内首档全民健身综艺《哎呀!好身材》,由咪咕视频联合芒果TV共同出品,双方将携手开启跨平台内容自制新模式。同时双方合作向5G领域探索深度合作,一同迈向“超级视频”时代。双方将开展面向5G互联网的4K、8K、VR/AR等超高清视频内容的共同开发、联合发行等,共同参与超高清实验室,共同投入,共享知识产权,就探索打造线下智能化5G演艺场馆、5G超高清直播等多方面开展媒体融合创新合作。咪咕公司还将支持芒果超媒加入5G多媒体创新联盟。

启示二:超高清视频浪潮已至,广电+视频平台面临新一轮内容生态机遇

市场应当看到5G+超高清视频对国内广电、视频平台及直播内容生态的机遇。据《超高清视频产业发展行动计划(2019-2022)》,2022年,我国超高清视频产业总体规模超过4万亿元。据中国超高清视频产业联盟,4万亿中超高清内容和应用板块将占到总体规模的一半以上。就C端而言,1)广电方面:相对于小尺寸的手机,大屏、电视与超高清视频的丰富信息与视觉享受更加契合;目前,韩国电信运营商KT已对电视台提供UHD直播服务, LG U+则携手Netflix推出超高清电视订阅服务。超高清视频在广电领域蕴含较大机会,因此市场应当关注国内广电系统对超高清视频布局与规划。同时,超高清视频在IPTV/互联网电视端的货币化一方面有望借力于当前IPTV与互联网电视渗透率和ARPU不断上升的趋势,另一方面将受益于5G驱动下未来家庭大屏硬件重要性提升带来的硬件渗透反向驱动内容需求。2)视频、直播平台方面:目前高清的分辨率格式已经在视频网站、直播平台用于会员差异化定价,超高清视频也可以从会员及分级会员、点播等商业模式实现货币化。

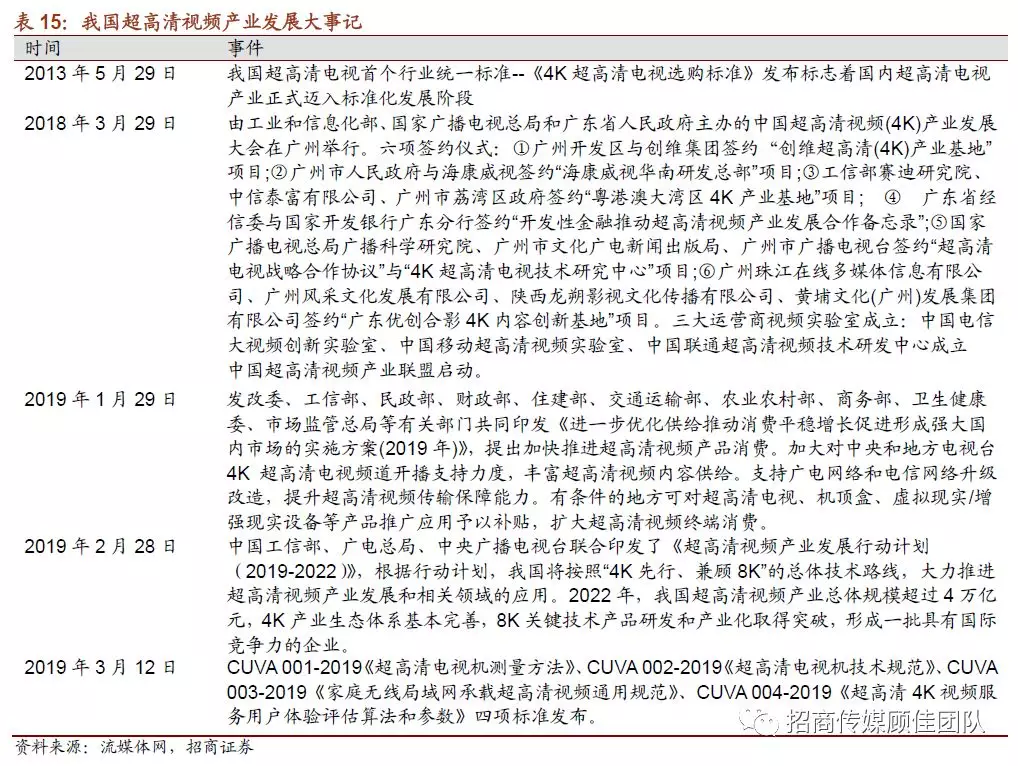

回顾我国高清视频发展,目前政策发展规划明朗,多方已有丰富布局,5G落地后有望迅速崛起。2013年5月,我国超高清电视首个行业统一标准《4K超高清电视选购标准》发布标志着国内超高清电视产业正式迈入标准化发展阶段。2019年2月28日,中国工信部、广电总局、中央广播电视台联合印发了《超高清视频产业发展行动计划(2019-2022)》,根据行动计划,我国将按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。行动计划出炉后,三大电信运营商、各省市广电系统、各省市政府、主要电视硬件厂商都对于超高清视频产业竞争进行了进一步的规划和布局。

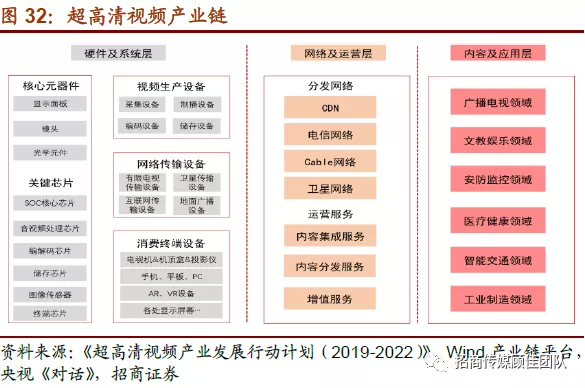

从硬件及系统层面来看,核心元器件及核心芯片方面,据广东工业和信息化厅,近年来中国半导体显示企业不断提升制造工艺、材料、技术和装备,产量、产能、技术开发实力都取得很大进步,以广东为例,4K芯片技术全球领先,海思支持AVS2的芯片已量产,4K电视芯片占全球16%,机顶盒芯片占全球30%,据中国光学光电子行业协会,2018年我国4K/8K显示面板产量全球占比约20%左右,自给率预计约为50%左右,这些面板基本上集中在55英寸及60英寸以上;终端设备方面,2018年国内4K电视销售达3190万台,占比67%,远高于全球平均35%的水平;从内容及应用层面来看,中国三大电信运营商推动5G与4K、8K的商用探索;广电系统已经开始深度布局。

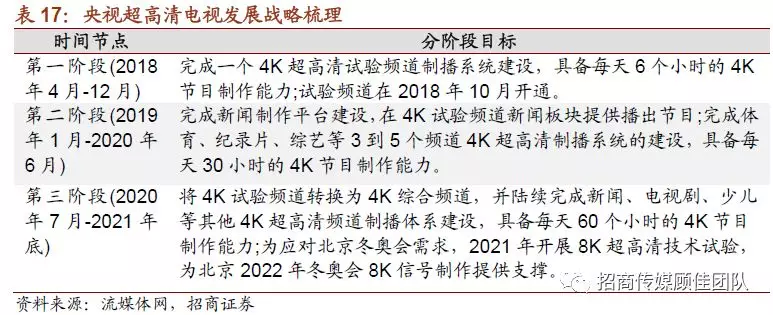

广电系统以央视为例,据流媒体网,中央电视台的4K超高清电视发展战略是,基于4K超高清电视“采、编、播、存、传”的制播技术体系打造并通过4K超高清试验频道的应用实践,将4K经验推广到全台各频道。4K超高清电视的整体建设目标是2018年-2021年,完成全台4K超搞清频道技术系统建设,具备每天约100小时的4K节目制作能力,分为三个阶段目标。2018年10月1日,中央广播电视总台4K超高清频道(频道呼号:CCTV-4K,简称:央视超高清频道)开播,这是国内首个上星超高清电视频道。2019年中央广播电视总台《春节联欢晚会》首次使用4K超高清直播。

5G网络的到来,解决了4K、8K超高清视频传输的问题,将为我国超高清视频产业的发展提供重要的网络助力,并推动超高清视频的应用场景和需求的真正爆发。

启示三:VR/AR将成为5G应用端最为耀眼的星

1、通过对韩国5G应用端进行深入研究,我们已经能够非常清楚的看到VR/AR应用将成为5G应用最为广泛也最为突出的应用方式。不论是VR视频,还是VR/AR游戏,VR+将赋能以及重构传媒板块,并且将拥有更为广阔的应用空间。

根据调研机构赛迪顾问预测,到2021年,虚拟现实市场规模将达到544.5亿元,年复合增长率95.2%,通过对韩国的研究发现,在5G应用方面,以韩国的SK电讯为例,就着重提出了超高清视频,AR,VR,游戏,社交媒体等五大5G应用,相对于4G,VR/AR内容是最能推动用户使用5G的关键应用之一。

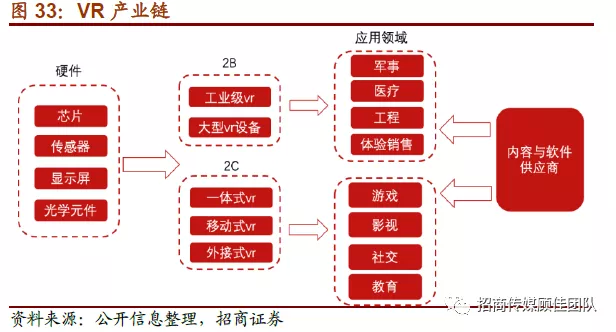

我们再次解析VR产业链,目前上游软硬件为核心,形成产业循环雏形。VR产业在上游领域的硬件设备主要包括芯片、传感器、显示屏、光学元件等以头显为主的输出设备以及负责动作识别和捕捉的输入设备。软件生产主要是操作系统和采集系统的开发。并且上游企业具有较强的产业链整合能力,目前国内的VR产业主要发力在硬件生产领域。而在中下游多元发展,应用领域不断扩大。在产业链中游包括系统、服务、内容运营等平台。下游软件主要通过各种渠道向用户输送服务,用户可以通过例如steam、viveport等平台的应用商店获得需要的VR/AR资源。

VR/AR应用广泛,主要体现在对一些原先只能停留在平面的画面赋予更丰富的表现形式,给予用户更为立体、沉浸式的体验,从而使用户对此产生的体验更富现实感。而具体应用场景主要包括游戏、教育、医疗、影视、体育等。我们认为,首先VR作为5G赋能的面向用户全新硬件生态,初期内容供应将主要来源于国内视频网站平台和直播平台等,视频网站或与运营商及华为等硬件厂商携手打造新娱乐生态。VR影视内容类型主要包括2个方面,一方面是将过往的电视中、PC屏幕、智能手机屏幕中播放的影视内容转化成VR格式,用户可体验在虚拟电影院场景观看普通影视内容,另一方面是VR沉浸式影视内容,用户可进入内容,成为内容的一部分进行体验。而沉浸式内容或实景拍摄或建模制作,目前制作难度和成本仍然较大。同时参考SKT的Oksusu的5G Max模拟IMAX体验的内容服务,以及KT、LG U+提供的直播、丰富影视内容;因此,国内初期VR内容的来源将主要来自拥有丰富内容储备的当前主流视频网站、直播平台等。目前,爱奇艺已经开设VR专区,提供丰富内容。以爱奇艺VR为例,该平台中的普通VR影视内容可以使用户置身虚拟的客厅空间欣赏荧屏中的影视节目内容。该平台中的180°3D半全景视频内容大多来源于演唱会、偶像表演舞台内容,观众可以通过VR体验身处演出现场最前排的感受。该平台上的全景3D视频内容题材涵盖探索、二次元、游戏、极限、音乐、演唱会、偶像舞台表演等。

2、除了上述已经探讨过的VR应用领域,VR+将会更为广泛的渗透到生活中。

9月26日华为在其新品发布会上已经发布了一款全新的VR眼镜产品HUAWEI VR Glass。其主要应用分别为IMAX虚拟巨幕电影,VR运动,5G+VR直播(球赛,演唱会,话剧等),VR视频平台,以及100+精选VR游戏等,正如我们前期对于韩国5G应用的分析,VR/AR将是5G里面最为颠覆性的应用,特别是此次华为VR眼镜的手机投屏,有望打造一个新的娱乐载体,这对于传媒行业既是新的机遇,也是新的挑战,我们预计VR标准确定后,整个VR生态的内容会显着加速,其中我们预计游戏和影视以及社交仍然会是VR里最基础的应用,后期有望会向教育,医疗等发展。

1)VR/AR+教育,提高教学娱乐性降低教学难度。对于教学领域,VR/AR技术旨在具像化各个学科领域难以被语言说清道明的知识点,从而调动学生兴趣,降低教学难度并且提高娱乐性。

例如通过AR展现几何图形特性,物体运动轨迹等,用AR学习软件扫描某个英语单词并相应生成一个动态案例增强学生对单词的理解力和记忆力。根据Technavio发布的《2018-2022全球VR教育市场研究报告》显示,VR教育市场将在预测期内以超过59%的复合增长速率增长,教育市场增长总计超过26亿美元。

2)VR/AR+体育,为运动员提供更多元的仿真训练场景。VR在体育上的运用具有丰富的想象空间,未来观众观看赛事时不但可以看到360度全景式比赛场景,甚至可以通过摄影技术捕捉运动员周围场景,观看并随时切换到心仪选手的第一视角。AR则能提高观众和球员的比赛专业性,比如进行强度分析与地点预测,即刻在眼前呈现行进中的球体抛物线、球速、以及预计落点,运动员能进行可视化训练,观众也可以通过AR技术实时展现视线中球员的资料信息。目前此类技术均已在美国职棒大联盟(MLB)和英国足球超级联赛上予以应用。

3)AR/VR+医疗,用于手术辅助与精神治疗。VR在医疗领域也拥有着广泛的应用。VR技术可以给新手医生手术练习的机会,比如在进行模拟操作的时候,产生一些反馈来实现触觉的感应,也让医生在正式手术中可以更加熟练,减少失误。不过目前,这项技术还只能用于定点切割,自由切割还不能完全做到,有待发展。VR不仅可以用于手术练习,还可以用于一些物理治疗。位于瑞典斯德哥尔摩的VR治疗公司Mimerse,融资用于VR心理健康药房的开发。VR心理健康药房,在辅助精神治疗方面有较大作用,特别是对于疼痛、压力、恐惧症等心理疾病。同时像Vivid Vision公司,利用VR的眼部追踪技术刺激双眼视网膜中的双眼视觉,指导神经元工作,从而更好地治疗双眼功能障碍,例如弱视、斜视、会聚功能不全等眼部疾病。

启示四:云游戏发展进度在中国有望超预期,主机市场有望迎来发展机遇

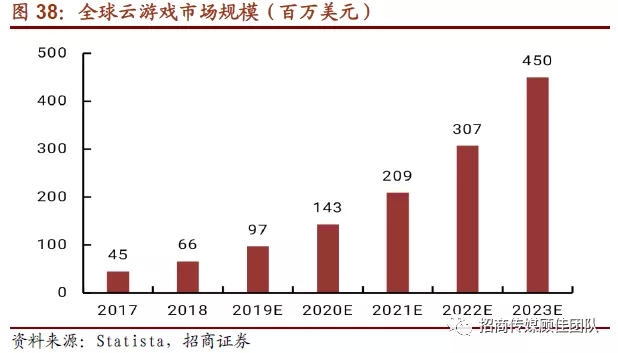

1、云游戏市场规模有望快速攀升,未来四年将翻两倍。梳理游戏行业发展路径,我们发现从单机主机到端游到页游到手游,每次新媒介都带来百亿量级的行业新增量。主机游戏诞生于1958年,至2018年底已有479亿美元规模;端游发源于上世纪80年代,目前市场规模达322亿美元;页游规模从90年代至今有35亿美元;手游(智能手机+平板)爆发于2012年,至今规模超过685亿美元。据知名互联网数据中心Statista的汇总数据预测,云游戏市场规模已从2017年约4500万美元上升至2018年的6600万美元。而到了2023年,这一数字预计将猛增至4.5亿美元。

海外云游戏布局开始时间较早。早在2009年,OnLive就推出了第一个真正意义上的云游戏平台,但也因各种原因,云游戏概念并没有被资本看好。直到最近几年,海外主机巨头微软在2018年公布了Xbox的云游戏服务Project xCloud以及互联网巨头谷歌于2019年正式公布Stadia云游戏平台,云游戏才在此步入人们视线。针对海外玩家,云游戏的落脚点主要分布在主机游戏领域和与之催生的订阅制付费模式。依照微软先前的说法,在微软的Project xCloud服务初期至少收录超过5000款游戏作品,目前直接提供的就超过3500款,用户还可以通过采用串流服务技术,将自己的Xbox One转化成个人主机服务器。而谷歌的Stadia是一个基于云计算和流媒体技术的游戏平台,谷歌Cloud服务器承担游戏运算、渲染工作,而玩家用户端只需要通过网络接收游戏画面,并同时操作数据回传给云端。设备方面,通过这项技术,玩家有望通过手机、平板甚至Chrome浏览器直接玩3A级作品。

国内云游戏布局加速。2018年阿里云推出全新云3.0,以及覆盖游戏生态链的GameMaster智能服务;此后腾讯在2019年推出了与英特尔合作的云游戏平台“腾讯即玩”,将适用于PC和智能手机。2019年6月25日,华为X Labs与网易雷火游戏事业部达成签署合作备忘录(MOU),成立5G云游戏联合创新实验室,探索5G行业应用的各种可能性,研究游戏体验评估模型,推进云游戏产业生态发展,7月26日华为在园区发布会上展示5G云游戏能力:4K 60fps画质梦想成真,12ms延迟;2019年7月,高通公司宣布与腾讯游戏签署非约束性的谅解备忘录(MoU)将发力云游戏/AR/VR/5G游戏等;腾讯投资英国游戏平台Antstream Arcade丰富自身云游戏体系并陆续发布三个云游戏平台。MWC上海世界移动大会期间,2019年6月25日,高通和中兴通讯联手向外界展示了基于5G现网环境,5G技术在云游戏领域的应用。双方使用腾讯即玩提供的云游戏解决方案,在一加、vivo、小米和中兴的5G智能手机上,演示了5G现网环境下可获得的云游戏体验;China Joy期间,高通骁龙联合小米等手机厂商、腾讯云联合WeGame、金山云携手intel,华为云与触控科技均提供云游戏体验展示。顺网科技,达龙云电脑则为玩家提供了云产品体验。

综合来看,我们认为云游戏发展进度在中国可能超预期:一方面,2018-2019年海内外头部厂商均在紧锣密鼓布局云游戏;另一方面,监管层非常重视云游戏。2019年8月1日,中宣部出版局局长郭义强致辞中提到云游戏将对游戏产业业态产生重大影响,希望行业密切关注。

2、环境利好主机游戏,提前布局国内主机蓝海的公司有望率先受益。海内外主机市场两极分化,海外主要由索尼、微软、任天堂等寡头把持,根据Newzoo的2019年全球游戏市场报告,主机游戏规模达479亿美元,占比32%。相比之下,国内主机游戏市场规模占国内游戏市场规模仅0.5%,这一方面是历史原因,另一方面也与国民总体收入相关,也和用户相关生活与游戏习惯有关。90年代国内主机游戏也曾出现过一波小高潮,如《轩辕剑》系列、《仙剑》系列,《傲世三国》甚至登陆过E3展会,但受到2000年颁布的游戏机禁令与当时盗版横行的影响,游戏研发商纷纷出逃转型做网游。2014年起束缚国内单机游戏市场14年之久的游戏机禁令废除,同时期间内国家出台各项政策保护著作权。近几年主机市场出现了复苏的迹象,以腾讯为例,作为国内游戏行业的标杆,也正紧锣密鼓地在云游戏市场跑马圈地,2017年以3.7亿欧元入股育碧,2018年收购《流放之路》开发商Grinding Gear Games,4.47亿美元入股《绝地求生》开发商蓝洞以及2019年入股Fatshark等3A级主机游戏开发商的一系列动作可以看出腾讯对于主机市场的战略远见。

随着云游戏推广使玩家硬件成本极大降低,主机游戏不管在画面还是可玩性上都完胜手机游戏,在未来有极大的发展空间。我们应该看到云游戏带来中国主机游戏市场的兴起。

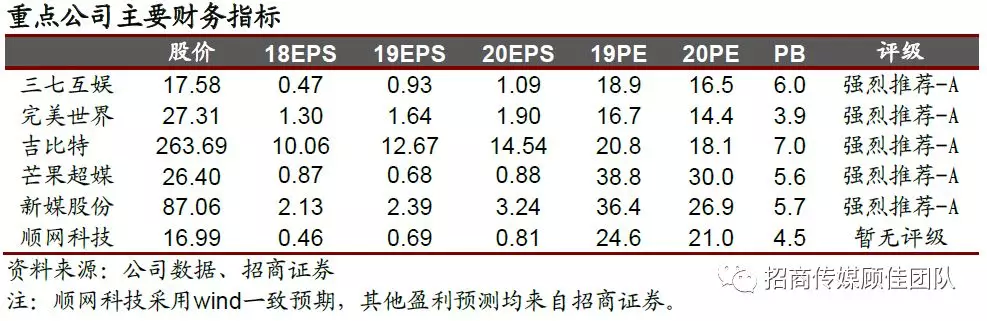

五、重点关注标的

5.1 三七互娱:手游行业第三极,多领域投资打造文娱生态圈

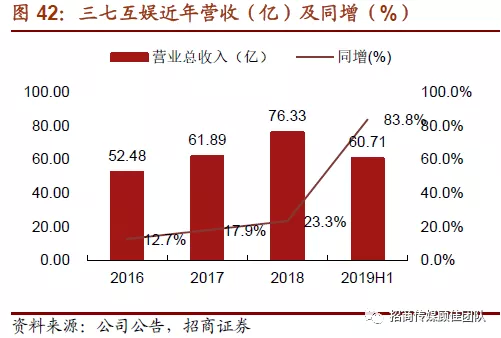

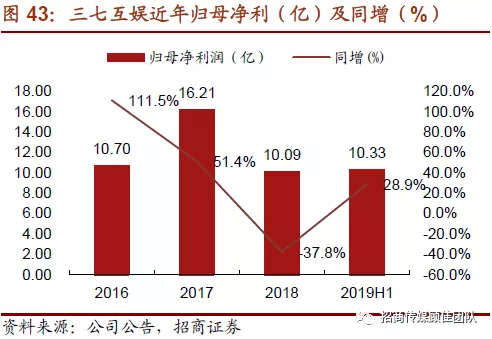

1、手游新游表现亮眼,叠加市场回暖及精品化趋势,推动2019H1营收同增83.83%。2019年上半年实现营收60.71亿元,同比增长83.83%,高速增长一方面由于2018年末游戏版号审批重启,叠加H5、微信小游戏等新品类刺激,行业逐渐回暖。另一方面,行业精品化趋势愈加明显。伴随用户红利逐渐消失,内容优势更为凸显,公司作为游戏行业头部公司,凭借优质研发和发行能力,收益于整体行业精品化趋势。从公司上线新游来讲,手游方面表现亮眼,《斗罗大陆》H5和《一刀传世》两款精品手游月流水过亿;《精灵盛典》7月上线后表现突出,在AppStore游戏畅销榜最高排名第三。页游方面,公司持续在2019运营平台开服排行榜中位居第一,自研产品《暗黑大天使》已于7月上线。《永恒纪元》、《大天使之剑》等多款上线1年以上的自研精品游戏在已发行地区保持稳定流水。从归母净利润方面来看,19H1实现归母净利润10.33亿元,同比增长28.91%,其中Q2实现归母净利5.79亿元,同比增长47.9%,实现加速增长,新游集中于Q1上线,销售费用较高,Q2销售费用有所回落,同时买量回报存在时间差,一季度发行的新游逐步进入回收期。

2、精细化运营及多元产品储备驱动手游营收及份额进一步提升,云游戏技术开发加速。

公司的手机游戏业务收入和研发投入均呈增长态势,手机游戏业务继续在国内和海外多地保持领先地位。从手游发行来看,19H1,公司国内手机游戏业务的市场占有率进一步提升至10.02%。公司在2019上半年运营的最高月流水超过13.5亿,新增注册用户合计超过1.33亿,最高月活跃用户超过3400万。19H1公司上线了《一刀传世》《斗罗大陆》H5、《剑与轮回》等不同类型和题材的优秀游戏产品。海外市场方面,公司海外品牌37GAMES覆盖200多个国家和地区,全球发行手机游戏超过100款。从研发业务来看,19H1,公司手游研发业务流水大幅提升,研发支出3.18亿元,同比增长22.74%,研发投入的增长主要集中在产品品质提升和新产品品类探索两个方面,同时加快构建更优秀的云游戏体系。公司通过改进引擎提升产品品质、不断迭代优化游戏流程玩法使得新产品持续吸引用户并长期维持较高流水。云游戏技术上,公司正努力构建内部云,搭建云游戏代理服务、研发相关框架体系,实现迈向5G云游戏时代的平滑技术过渡。游戏储备方面,依据公司“多元化”发行策略,公司加强了产品储备和产品矩阵,产品矩阵囊括ARPG、MMO、卡牌、SLG、模拟经营等不同类型,覆盖魔幻、西方奇幻、东方奇幻、探险、玄幻等不同题材。接下来公司储备了《斗罗大陆3D》、《江山与美人(暂定名)》等自主研发产品以及囊括多个题材的国内代理产品,如MMO游戏《明日幻想(暂定名)》、《云上城之歌(暂定名)》等。

3、以主营游戏业务为核心,以投资方式布局AR/VR游戏领域。三七互娱当前在AR/VR领域布局主要是投资领域,主要在投资加拿大的Archiact和上海的天舍文化两家公司。2016年3月7日,三七互娱通过控制公司智美网络投资加拿大VR游戏内容研发商Archiact Interactive Ltd,获得投资完成后的10%股权。Archiact创立于加拿大温哥华,关注VR游戏产品开发,曾经研发《Lamper VR: First Flight》、《Lamper VR: Firefly Rescue》、《Waddle Home》等全球优秀VR游戏产品,曾多次获得Google Play和三星Gear VR Oculus商店推荐。同时在2016年7月,三七互娱向上海天舍文化进行投资,以1000万获得其增资后的15%股权,为天舍文化的VR技术提供资金支持,同时对其进行内容输出,三七互娱旗下的影视和动漫IP资源将向天舍文化进行开放和共享。在VR密室游戏创作上有丰富经验,自营真人密室“L的密室”在上海已运营两年,并建立起完整、系统的密室运营体系;并于2016年初推出Co-op类型的VR解谜游戏《会哭的娃娃》,产品基于虚幻4引擎,可以应用在Oculus Rift、HTC Vive、PlayStationVR等虚拟现实设备。未来三七互娱计划以游戏主营业务以及流量运营优势为核心,结合在VR/AR领域的已有布局,为所投公司赋能并形成战略协同,并为即将到来的5G时代做好准备,提供更多全新体验的优质内容,打造一站式文娱生态圈,成为未来中国年轻一代最信任的文创品牌。

4、盈利预测与投资建议:预计公司2019-2020年实现归母净利润19.6亿、23.0亿,分别对应18.9倍和16.5倍市盈率,维持“强烈推荐-A”评级。

5.2 完美世界:主机游戏领域+Steam中国前瞻布局,5G时代或迎来发展良机

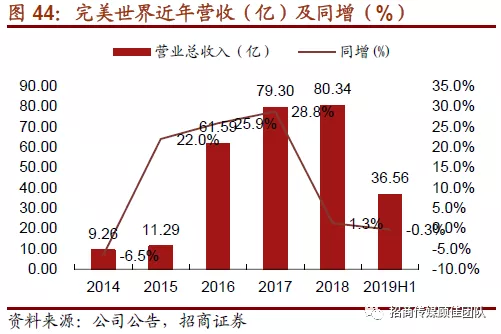

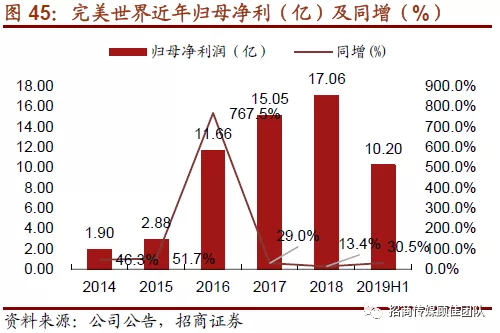

1、19H1收入基本持平,19H1归母净利同增30.5%超预期,精品手游逐步兑现。2019H1公司实现营收36.56亿元,同比减少0.29%,营收增幅较低主要受公司转让院线业务影响和部分游戏采用授权运营模式所影响。2018年公司转让院线业务,剔除院线业务影响后,19H1游戏及影视业务收入实际同比增长12.44%。分子行业来看,公司19H1游戏业务收入同比增8.06%至28.8亿元;影视业务同比下滑22.42%至7.8亿元,主要因2018年转让院线业务,剔除院线业务影响后19H1影视业务收入同比增32.25%。19H1手游收入同比增长39.4%至16.89亿元。《诛仙手游》等经典延续稳定表现,2019年陆续推出了《完美世界》手游、《云梦四时歌》、《神雕侠侣2》等精品游戏,积极贡献公司业绩;其中《完美世界》手游流水体量最大,贡献最为明显。19H1端游收入同比减少15%至9.85亿元,主要因18H1《深海迷航》端游确认收入较多基数较高。公司的经典端游产品《诛仙》、《完美世界国际版》、《DOTA2》、《CS:GO(反恐精英:全球攻势)》等收入贡献基本平稳。依托公司旗舰级IP“诛仙”打造的次世代端游大作《新诛仙世界》正在积极研发过程中。此外,公司储备了数款“端游+主机”双平台游戏。

2、环境利好主机游戏迎来春天,提前布局的国内主机蓝海有望率先受益。公司作为端游领域老牌研发商,具备多年累积的游戏开发经验,随着云游戏推广使玩家硬件成本极大降低,主机游戏不管在画面还是可玩性上都完胜手机游戏,在未来有极大的发展空间。完美世界是唯一一家A股布局主机游戏的游戏公司,拥有丰富的研发经验、运营经验及产品储备,公司产品中,中法团队合作研发的《非常英雄(Unruly Heroes)》反响出彩,TAPTAP评分高达9.7分,沙盒生存建造类游戏深海迷航(Subnautica)在Steam上获得超过9万评论,评价等级为非常好评,是Steam2018年上半年TOP20游戏。此外,《完美世界》主机版、端游及主机双平台游戏《Torchlight Frontiers》、《Magic Ascension》等项目正在积极研发中,一旦未来主机市场在国内引爆,完美世界必然成为第一批受益的公司。

3、联手V社打造Steam中国,弥补渠道短板,预备云游戏的分发平台。8月21日,完美召开Steam China媒体试玩会,正式宣布Steam中国官方名称—蒸汽平台。蒸汽平台根据中国本地网络优化,解决了国区玩家在原有Steam平台上的网络延迟问题,游戏库方面首发上线的有热门游戏如《Dota2》、《刀塔霸业》等近40款游戏。Steam中国在国内的登陆后,有望解决完美世界在宣发平台的短板。根据Steam Spy数据显示,截至2018年底Steam平台全球注册用户数超过5亿人次,是世界第一端游分发平台,中国区注册人次超过5900万人,三年年均复合增速超过130%,活跃度上什至超过美国排名第一。随着中国玩家对游戏品质要求的不断提升,这一数字还能有望进一步突破。一旦Steam平台在中国落地,完美世界原本在渠道端资源匮乏的缺陷将被弥补。并且,受益于Steam的平台效应,公司可以通过与国内外优秀研发商增加合作机会,如将海外知名端游游戏改编为手游及吸引更多国内优秀制作团队加入公司的机会。此外,Steam中国还能帮助完美世界在国内云游戏市场掌握先机,因为把游戏包体存放云端相比本地化游戏的优势主要在于无需下载和降低硬件壁垒,因此云游戏主要侧重于对游戏有需求的中重度玩家,手游在云游戏领域的发力能力远不如PC、主机类游戏,因此Steam中国届时作为国内云游戏的分发平台与游戏品类和玩家画像是完美契合的。

4、盈利预测与投资建议:预计公司2019~20年实现归母净利润21.2亿元、24.6亿元,对应PE分别为16.7倍和14.4倍,维持“强烈推荐-A”评级。

5.3 芒果超媒:优质内容+垂直化新媒体,运营商业务居全国龙头位置

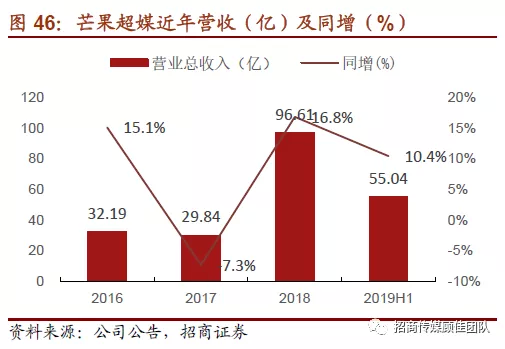

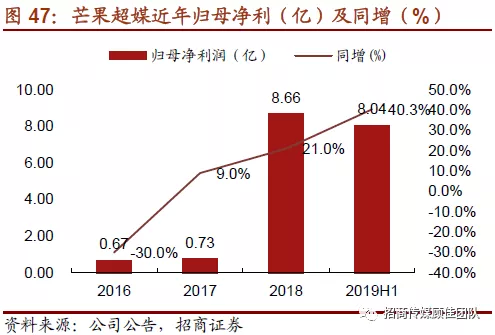

1、19H1归母净利润同增40.33%,付费和广告业务再显强劲增长。会员付费持续快速扩张,广告逆势强劲增长,运营商业务同样表现抢眼。芒果TV的运营主体快乐阳光19H1营收同增52.7%至39.74亿元,净利润同增59.2%至6.7亿元。互联网视频业务增速79.5%,其中会员收入同增136%,付费率持续提升,截至2019年6月30日芒果TV平台付费会员数1501万(18H1为601万),同增149.8%,较年初增长426万;DAU均值为4,736万,较去年同期增长1,179万。广告收入同增62%,里面的品效广告收入占比超70%,成为逆势强增长的主要支撑,品牌投放数近200个,同增14%,平台优质内容带来软广收入提升明显,程序化广告方面亦做到精准投放。运营商业务保持高速增长,实现收入5.65亿元,同增41.12%。

2、芒果TV视频网站领域排名第四,具有全牌照和独特内容优势,背靠湖南广电,差异化定位垂直新媒体:芒果TV作为国内用户活跃度第四的视频网站,是湖南广电发展网络视频业务的唯一新媒体,拥有湖南卫视自制并播出的电视剧及综艺节目的独播权。定位年轻女性的细分观众群体,芒果TV以“芒果独播+优质精选+精品自制”形成独特内容优势。19H1综艺市场竞争力进一步提升,影视剧逐渐发力,19H2项目储备丰富可期。1)综艺方面:19H1网综前十名中有七位为芒果TV自制,《密室大逃脱》、《妻子的浪漫旅行2》、《少年可期》分别位于骨朵网综播放量排放榜第二、三、五位;2)剧集方面:《陪你到世界之巅》位于骨朵视频网剧播放量第十名;骨朵热度指数全网评论数热度前50中,芒果TV占14部,其中有8部为独播剧,优于过去2年的表现。3)下半年芒果TV储备的综艺/剧集包括:1)IP综艺续集《明星大侦探》第五季、《妻子的浪漫旅行》第三季、《女儿们的恋爱》第二季、《青春芒果节》升级2.0版本、《勇敢的世界》、《野生厨房》第二季等;2)自制新综艺:《婚前21天》、 《一路成年》、《新生日记》、《闪耀的路人甲》 、《青春初耳学》、《肌战》、《哎呀!好身材》、《音乐奇遇记》等;3)重点独播影视剧:《鳄鱼与牙签鸟》、《网球少年》、《让全世界都听见》、《资深少女的初恋》等。

3、5G将推动大屏新媒体发展,芒果TV展现出后发优势。芒果超媒以IPTV、OTT及增值应用服务为核心,推动互联网视频业务向家庭多场景内容消费领域延展,公司携手全国多个运营商平台与智能终端方,依托内容及牌照优势打造具有鲜明“芒果+客户定制”特色的基础与高端增值服务,为大屏端用户精准提供价值丰富、品类齐备的专属内容与应用细分产品。2018年芒果在该运营商业务板块的收入同比增长超50%,达9.6亿元,毛利率62.5%。业务已经覆盖至全国31个省级行政区域,用户超1.3亿,通过强势的内容IP,精细的运营策略以及多维的产品形态,实现运营商业务稳步发展。2017年芒果TV大屏客户端DAU为333万台,占当年OTT端DAU比重为5.3%,而银河奇异果,CIBN喵酷影视,云视听极光分别占比27.8%、23.5%、19.6%。据奥维云网2019年数据显示,芒果TV5月DAU达到610万,涨幅83%,市占率较2017年大明显提高。在收入端,爱优腾背靠BAT,为抢夺市场份额,在内容采购方面竞争异常激烈,成本高居不下,芒果TV却靠着自制内容获得用户的青睐。

4、盈利预测与投资建议:预计公司2019~20年实现归母净利润12.1亿元、15.7亿元,对应PE分别为38.8倍和30.0倍,维持“强烈推荐-A”评级。

5.4 新媒股份:IPTV+OTT双轮驱动业绩高增,云视听系列业内领先

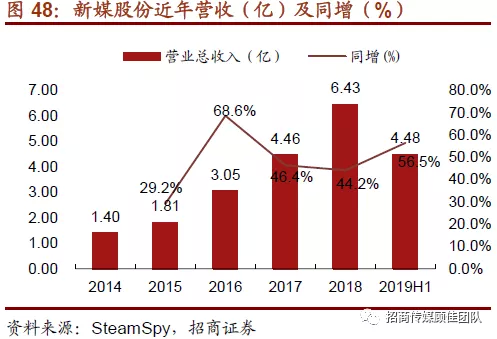

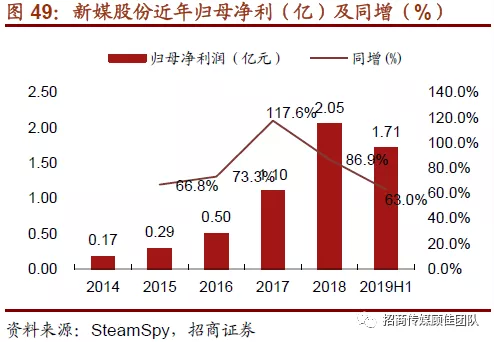

1 、2019H1主营业务IPTV、OTT快速成长驱动营收同增56.47%,归母净利同增63%表现亮眼。19H1实现营收4.48亿元,同比增长56.47%;实现归母净利润1.71亿元,同比增长63%,超出此前半年度业绩预告上限。19H1营收和归母净利实现较快增长,主要因用户规模的增长、ARPU值的提升,公司主营IPTV、互联网电视业务收入及利润继续保持高增长。分业务来看:19H1IPTV业务营收3.56亿元,同比增长57.37%,其中基础业务营收2.79亿元,同比增长41.66%,增值业务营收0.77亿元,同比增长163.65%。OTT业务营收0.59亿元,同比增长30.93%,其中互联网电视产品运营业务(云视听系列产品)收入0.58亿元,同比增长63.54%。

2、渗透率+ARPU值提升+省外业务拓展,IPTV业务仍具发展空间,精细化运营成效凸显。IPTV业务收入是公司营业收入的主要来源,19H1公司IPTV业务收入占营业收入的比例为79.52%。公司持续强化内容和产品运营,推动业务向精细化转型。1)渗透率方面,截至2019年6月30日,基础包订阅用户数达到1,684.81万户,同比上升33.81%,基础业务用户数位列全国同行业前列。公司IPTV基础业务用户渗透率达46.33%,渗透率呈上升趋势,预计未来公司IPTV业务用户数仍能保持一定增长。2)ARPU值方面,公司2019上半年加强了影视VIP、少儿、纪实及电竞等高流量内容的整合与精细化运营,并完成大数据平台迭代升级。未来公司将进一步拓展IPTV增值业务,提升IPTV业务运营效益。3)省外业务拓展方面,19H1,公司省外专网视听节目综合服务业务已覆盖河南、广西、宁夏、江西、福建等9个省份(自治区)。未来公司将加大力度培育全国业务的增长点,依托全媒体融合云平台的大数据分析、4K云服务等功能,努力提高互联网电视业务、省外专网视听节目综合服务业务和有线电视增值业务等的服务质量,扩大用户规模,提升用户体验。

3、5G下大屏娱乐有望回归,联姻腾讯等优质内容方打造云视听系列业内领先。2019上半年OTT业务营收0.59亿元,同比增长30.93%;其中互联网电视产品运营业务(云视听系列产品)收入0.58亿,同比增长63.54%。19H1,云视听系列互联网电视产品的累积激活用户数的增长符合预期,相比同行业其他产品具有明显的竞争优势。公司拥有OTT集成服务牌照(仅7家)和内容服务牌照(仅16家)取得的互联网电视业务资质授权,是为数不多的双牌照持有运营商之一。1)在内容产品运营方面,公司与互联网巨头腾讯(00700)、千杉网络、搜狐、Bilibili(BILI.US)等内容提供方合作运营“云视听”系列产品,包括云视听极光、云视听MoreTV、云视听悦厅和云视听小电视。截至2019年6月末,公司云视听系列产品累计激活总用户数已达到2.49亿,同比增长87.24%,其中与腾讯合作的“云视听极光”累计激活用户达1.59亿。据勾正数据,2019年7月,智能电视全天点播媒体使用排行,云视听·极光以5.53%位列第一、银河奇异果及CIBN酷喵影视、芒果TV分列二、三、四位。云视听MoreTV、云视听小电视占据了第五、第六名的位置。整体来看,云视听极光稳定处于市场头部地位,云视听其他系列也有一定市场提升空间。2)在终端服务合作方面,公司除开启了与创维酷开电视等智能终端厂商的合作,为其提供互联网电视集成服务和内容服务。近期,华为“荣耀智慧屏”加入智能电视市场竞争,以华为在5G的话语权,未来具有相当市场竞争力,公司和腾讯合作在华为荣耀智慧屏产品中提供“极光TV”内容服务,预计这一将会带来云视听极光未来市场增量。随着合作的深入,公司还将不断探索新的商业模式,进一步提高用户对大屏的粘性。

4、盈利预测与投资建议:预计公司2019-2020年实现归母净利润3.07亿、4.16亿,分别对应36.4倍和26.9倍市盈率,维持“强烈推荐-A”评级。

六、风险提示

1、5G建设发展不及预期。

5G建设前期资本投入较大,并且5G建设亦存在一些技术性难题需要攻克,所以存在建设发展进程不及预期的风险。

2、相关公司营收和利润承压。

涉足云游戏领域和VR/AR游戏内容的开发,大量的早期资本投入可能会对部分相关上市公司的营收和利润规模带来压力。

3、5G应用内容发展不及预期。

目前5G应用内容包括超高清视频、VR视频、VR/AR游戏、直播等都处于发展前期,尚未完全成熟,商业模式和内容展示方式都有待进一步探索,存在应用内容发展不及预期的风险。

4、行业竞争风险加剧。

目前中国5G建设和5G应用内容都处于发展阶段,参与主体众多,竞争风险加剧。

扫码下载智通APP

扫码下载智通APP