从“Day 1”到“Day 2”的亚马逊(AMZN.US)

本文来自“36氪”,作者神译局。

杰夫·贝佐斯(Jeff Bezos)在2016年致亚马逊(AMZN.US)股东信的开头写道:

“杰夫,Day 2是什么样子的?”

这是在最近的全体会议上,我被问到的一个问题。几十年来,我一直在提醒人们这一天(发股东信的日子)是Day 1。我之前在亚马逊一个叫做Day 1的建筑里工作,当我搬地方的时候,我也随身带着这个名字。

我花了时间思考这个话题。

“Day 2是(公司)的停滞期,然后(公司)会变得无关紧要,随之而来的是痛苦的衰退。紧随其后的是死亡。这就是为什么要总是处于Day 1。”

但可以肯定的是,这种衰退会以极其缓慢的方式发生。 一个成熟的公司,可能会在数十年后迎来Day 2,但终局还是会到来。

紧接着,贝佐斯接着给出了如何避免Day 2的建议,包括“真正的忠于客户”、“抵制代理”、“拥抱外部趋势”和“快速决策”。

但在接下来的几年里,他所管理的公司看上去就像迈入了Day 2一样。

倾斜的天平

根据报道,亚马逊调整了自家电商网站的搜索算法,使其更加有利于自己的产品:

据参与该项目的人士透露,亚马逊调整了产品搜索系统,可能有利于亚马逊自己的品牌......不过,这一项目内部存在争议,这家全球最大的在线零售商尚未公布这一调整。

请注意这个决定与贝佐斯的建议相比有多么糟糕:

将结果从相关性转移到有利于亚马逊盈利的因素上,并不是“真正的忠于客户”的决定。

贝佐斯在随后的每封致股东信中都附上了1997年的股东信,而追求利润的目标,却很难代表他忠于客户。

据称,亚马逊花了“数年时间”来决定是否这么做,这绝对不是“快速决策”。

公平地说,亚马逊这样做是在迎合外部趋势,提高外界对其垄断的担忧,考虑到该公司在美国零售市场只有个位数的份额,这种担忧可能被夸大了。

例如,尽管沃尔玛在零售业中的份额比亚马逊高出33% (占美国消费者零售支出的8.9%比6.4%) ,但沃尔玛拥有商店品牌或付费广告项目并没有遭到反对。

不过,与贝佐斯的警告相比,关于垄断的讨论是没有意义的:那些花费数月或数年时间来争论天平倾斜的合法性和客户友好性的公司,通常都会已经进入了Day 2。

挤压供应商

这并不是亚马逊在过去几年里对其零售业务的利润率过于关注的唯一例子。例如,去年11月Recode报道称:

一些知情人士表示,过去几个月,亚马逊对不同产品类别的消费者品牌施加了巨大压力,要求它们对在所谓的“万物商店”(everything store)上销售什么、在哪里销售以及如何销售商品有更多控制权。

一个明显的目标是:加强对亚马逊电商网站上商品价格的控制,以便更好地与零售商竞争。外界还认为,此举是亚马逊准备推出的名为One Vendor的新内部系统的前奏。

这项新举措,实质上是将大品牌和独立卖家通过相同的后端系统汇聚在一起,旨在改善整个亚马逊购物体验的统一性。

去年12月,有报道称:

据主要品牌高管和熟悉亚马逊思路的人士透露,亚马逊在快速增长的同时,更加注重自身的利润,它正越来越多地瞄准垃圾产品(“无法实现盈利的产品”)。

近几个月来,亚马逊一直在淘汰无利可图的产品,并向制造商施压,要求它们改变包装,以便更好地在网上销售。

今年3月份,有报道称:

最近几个月,亚马逊一直在告诉更多的商家,或者批发商品的品牌所有者,如果亚马逊不能以盈利的方式向消费者销售这些产品,就不会让它们花钱促销。

例如,如果一个水杯售价5美元,相当于亚马逊为其存储、包装和运输的成本,那么水杯的制造商就不会被允许为它做广告。

同样是在3月份,有报道称:

亚马逊公司突然停止从许多批发商那里购买产品,引发了恐慌。这家公司鼓励供应商在其市场上直接向消费者销售产品。通过这种方式,亚马逊可以降低购买、储存和运输产品的成本,从而赚到更多的钱。

与此同时,亚马逊可以向这些服务的供应商收取费用,并从每笔交易中收取佣金,这比直接购买商品的风险要小得多。

5月份,有报道称:

三位知情人士表示,未来几个月,数千家供应商(大多是规模较小的供应商)的大宗订单将枯竭。

知情人士称,亚马逊的目标是削减成本,将批发采购集中在宝洁、索尼和乐高等主要品牌上。

这将确保公司有充足的必备商品供应,并帮助其与沃尔玛、塔吉特(Target)和百思买(Best Buy)等公司展开竞争。

清除供应商是亚马逊“放手”(hands off The wheel)计划的最新举措,这一计划旨在不断扩大网站上的产品选择范围,同时又不用花费更多资金聘请管理人员对其进行全面监督。

该项目需要将需求预测和价格谈判等任务自动化,之前这些任务主要由亚马逊员工完成。它还包括推动更多的亚马逊供应商自己出售商品,这样亚马逊就不必付钱让人代劳了。

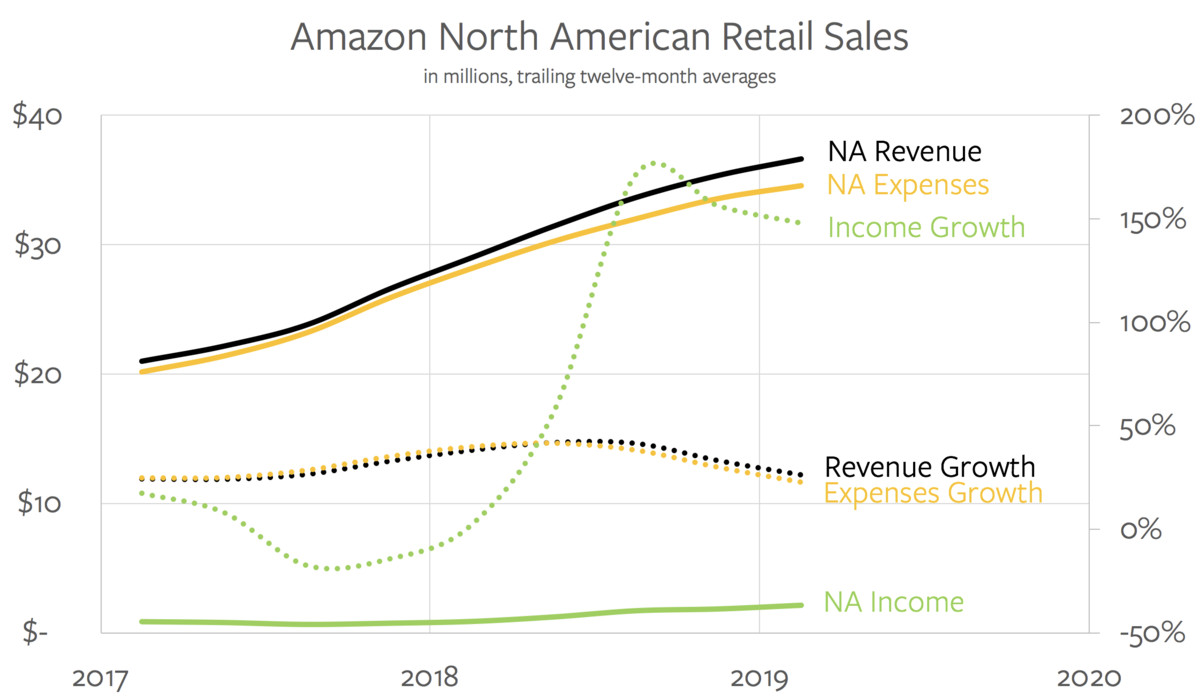

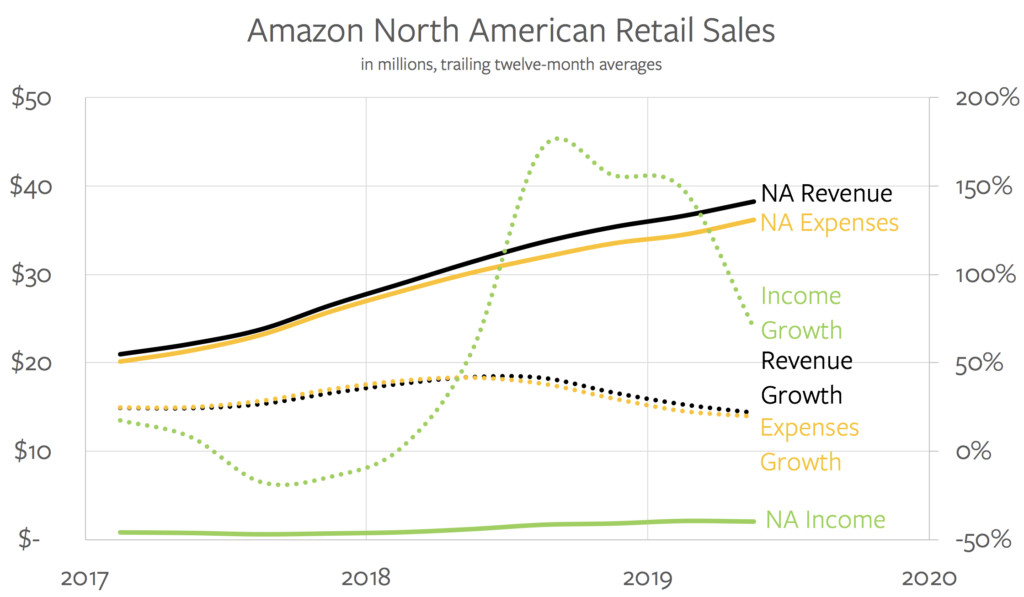

所有这些决定都不一定是错误的。不过,引人注目的是亚马逊零售业务的变化——似乎主要与亚马逊的盈利能力有关。 而且,郑重声明,这种做法确实奏效了:

在2018年下半年和2019年上半年,亚马逊的收入和支出只出现了小幅增长,导致利润同比飙升。

就亚马逊将盈利能力置于一切之上的做法而言,这可能已经是Day 2的事情了,但用贝佐斯的话来说,至少这家公司正在“收获”。

一天送达

不过要注意的是,上面的图表没有显示上一季度的业绩,这是有充分理由的:

这有点难以理解,尤其是我使用的是过去12个月的平均值(因为亚马逊收入的季节性很强),但上个季度的支出增长远远超过收入增长;事实上,按季度计算的利润同比增长实际上是-15%。

改变的是,亚马逊决定回到过去——Day 1——投资于公司最擅长的领域:客户想要解决的物流问题。一开始是书籍,然后是任何东西,然后是两天送达,现在亚马逊承诺只用一天就能送达。

首先,亚马逊在2019年第一季度的财报电话会议上宣布了这一雄心:

我们目前正在努力将我们的Prime免费两天送达计划演变成一个免费一天送达计划。我们能够做到这一点,因为我们花了20多年的时间来扩大我们的物流网络,但这仍然是一项巨大的投资,还有很多工作要做。

在第二季度的业绩指引中,我们计入了与这一投资相关的约8亿美元增量支出。

我们提供的服务比Prime会员两天送达要快很多,一天,当天,甚至现在Prime会员购买的产品,只需要一到两个小时就能送达。所以,我们将继续提供当日送达和Prime Now加速送达等可选服务。

但这一切,都是关于核心的免费送达转变成免费一天送达。我们已经开始沿着这条路走下去了。在过去的几个月里,我们大大增加了能够一天送达的产品范围。

成本在上个季度开始显现。在该公司2019年第二季度的财报电话会议上:

在第二季度,我们有意义地提高了一天送达的发货量,主要是在北美,一天送达的发货量在整个季度都在加速......在成本方面,我们上次讨论了约8亿美元的运输成本,在第二季度,我们的总成本略高于这个数字。

我们在仓库中看到了一些额外的过渡成本。 我们发现,由于扩张速度相当快,生产率有所下降,淡季的本地生产能力和配送网络也是如此。

我们也看到了一些成本的变化:购买更多的库存和在我们的网络中移动库存以使它更接近客户。我们不仅构建了这种成本结构,而且在今天发布的第三季度业绩指引中加入了提速的成本削减。

这一举措显然通过了贝佐斯的检验:

客户喜欢在一天内收到商品,而不是两天。

一天送达是一个明确的目标。

增加便利将永远是最终的外部趋势。

根据定义,在以周为单位的背景下,提速到一天送达需要快速决策。

这也是“收获”的反面:它是一种投资,而且似乎更有可能的是,亚马逊即将发布的财报将更像它多年来的“Day 1”公司,营收和成本都在迅速增长。

这篇文章发表的时间有点奇怪:事实上,几个月来,各种关于亚马逊开始精打细算的轶事开始堆积起来,我一直在考虑写一篇看跌亚马逊的文章。如果被发现违反反垄断法的话,科技公司很少通过关注成本来找到可持续的增长。

不过,关于一天送达的通知让我停了下来。在极其困难的物流问题上花费大量资源,正是亚马逊如此有价值的原因。这意味着,即使成本上升,亚马逊仍然致力于解决这些问题,这是一个值得乐观的理由。 唯一的问题是,我预估的营收尚未出现在季度业绩中。

尽管如此,这条关于搜索的新闻还是让我有点早地重新审视了这个问题:向有利于利润的方向倾斜,而不是做对客户最有利的事情,是“收获”而不是投资的最可靠迹象,这让我想起了自己的悲观论点。

我不知道亚马逊是否会重新思考他们的搜索策略是否合理,因为这家公司正在展示增长的顶线,而不是底部。

这也是为什么之前苹果(AAPL.US)发布会令人鼓舞的原因:苹果可能需要努力成为一家有效的服务公司,但是通过降低iPhone的价格和为其服务定价,它正在积极地朝着投资方向迈进,而不仅仅是迈入“收获”阶段。

这也是为什么Facebook(FB.US)对 Stories 的投入是一个好的信号,即使它会导致收入下降。与此同时,对于微软(MSFT.US)来说,Windows的终结意味着“收获”的终结和投资的回归,这对投资者来说非常有利。

不过,最令人捉摸不透的可能是谷歌(GOOG.US):这家公司从移动设备上获得的好处远远超出了我的预期,并在移动搜索结果中塞入了更多广告;不过,两者(尤其是后者)更像是收获而非投资。而且,即使谷歌进行了投资,也往往是投资于远离客户的项目。

这也可能是为什么谷歌是所有大型消费科技公司中,最容易受到反垄断行动影响的公司。当你以这些公司的规模经营时,什么是第一位的问题——收获而不是投资等等——就不再重要了。

另一方面,它有力地表明,反垄断行动是一家公司已经达到顶峰的衡量指标,而不是迈入衰退阶段的信号。

扫码下载智通APP

扫码下载智通APP