光大证券:炼销一体化将给两桶油带来哪些优势?对中国石油产业有何影响?

本文来自微信公众号“化海锋云”,作者:裘孝锋。

01 炼销一体化是两桶油的巨大优势-中国炼化行业竞争普及系列之一

中国石化(00386)和中国石油(00857)通过炼销一体化,基于销售领域的优势带来的战略优势,应该在未来的竞争当中占据了有利地形。根据我们的估算,中国石化在保证销售板块较为正常的盈利情况下,中国石化炼厂的汽油价格要比没有销售领域优势的炼厂高862元每吨,柴油高225元每吨,假定一个炼厂汽柴油收率50%,汽柴比为1的情况下,一吨原油要多赚272元。要多实现5.4美元/桶的炼油毛利。并且这不仅仅是经济优势,中国石化在后面面临的竞争当中可以举重若轻,完全可以在局部区域绞杀对手,而不影响自己生产汽柴油的高价兑现。但问题的关键是你怎么运用这个资源,能不能用好这个战略优势,是两桶油尤其是中国石化长期发展的关键!

未来2-3年的时间维度,我们将看到一轮巨大的炼油、烯烃和芳烃等产能周期,国企、外企、民企百舸争流,谁将在这一轮竞争当中胜出?各自的竞争优势在哪里?我们将通过系列文章来给大家做一个普及。

本篇文章是系列文章的第一篇,重点介绍一下中国石化和中国石油基于销售领域的优势带来的战略优势。

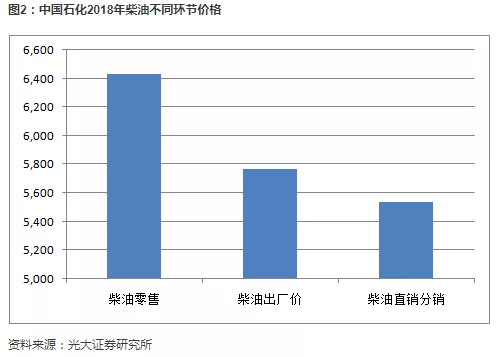

首先我们来看2张图,图1是中国石化2018年汽油不同环节的价格。首先解释一下,零售是指加油站环节实现的价格,直销就是直接给大客户,分销就是批发给其他加油站。从图1中可以清晰的看出,每吨汽油零售价格能实现8300元每吨的价格,直销和分销的价格只有6524元每吨。两者之间的差距达到了1772元每吨,这就是渠道环节的价值。并且需要指出的是,中国石化的汽油出厂价在7386元每吨,依然比直销分销价格高了862元每吨,如果中国石化的炼厂以直销分销的价格出售,每吨汽油的实现价格将降低862元每吨。

接下来看图2 的柴油,柴油的零售价格是6435元每吨,直销和分销的价格是5541元每吨,两者之间的差距达到了894元每吨,这就是渠道环节的价值。并且需要指出的是,中国石化的柴油出厂价在5766元每吨,依然比直销分销价格高了225元每吨,如果中国石化的炼厂以直销分销的价格出售,每吨柴油的实现价格将降低225元每吨。

综合上述两点的话,也就是说在中国石化在保证销售板块较为正常的盈利情况下,中国石化炼厂的汽油价格要比没有销售环节的炼厂高862元每吨,柴油高225元每吨,假定一个炼厂汽柴油收率50%,汽柴比为1的情况下,一吨原油要多赚272元。要多实现5.4美元/桶的炼油毛利。

为什么中国石化能做到这一点呢?我们认为取决于两点。

第一、中国石化在沿海主要消费省份(如广东、浙江、江苏、上海等)的市场占有率高达70%以上,处于绝对主导地位。全国的加油站主要集中在中国石化(30000出头)、中国石油(20000+)。排名第三的延长不足1000座,除了2家之外,全国范围内没有规模的竞争对手,都是零星的个别加油站,而且两家公司的优势市场以长城为界,泾渭分明。

第二、中国石化不仅能够通过自有零售渠道高价销售自己的产量,而且掌控了远大于产量的销售量,完全具备在局部区域绞杀对手的能力。中国石化的汽油零售量高于自己的产量,柴油也能实现三分之二,同时又另外掌控了5000万吨低价的成品油资源,使得中国石化在后面面临的竞争当中可以举重若轻,完全可以在局部区域绞杀对手,而不影响自己生产汽柴油的高价兑现。假定在上海某区的一家第三方加油站发动了价格战,中国石化以这个点为中心三公里范围的所有加油站以更低的价格打价格战,这个量可以占到中国石化销售量的10%而不影响炼油板块的业绩。此外也可以利用5000万吨低价的成品油资源冲击任何局部市场,绞杀对手。

中国石油的情况也类似,两家掌控了国内主要的成品油资源。正如前面所说的,中国石化和中国石油通过炼销一体化,基于销售领域的优势带来的战略优势,应该在未来的竞争当中占据了有利地形,关键是当你拥有这个资源以后怎么运用是个关键,理论上完全可以在竞争当中逼停一些对手,能不能用好这个战略优势,是两桶油尤其是中国石化长期发展的关键!

02 三甲酚供应受限,影响维生素E部分产能

近期日本三井化学三甲酚供应受限,三甲酚用于合成三甲基氢醌,为维生素E关键中间体,供给受限,部分国内企业受到影响,影响维生素E供给,利好维生素E价格。同时能特科技与DSM交易于6月14日通过临时股东大会审议,两家公司在维生素E的相关交易已进入最后阶段,行业格局有望再次回到2008-2012年维生素E大牛市格局。格局变好预期下,后期价格稳步看涨。

03 BASF停产,供给影响巨大

今日维生素A市场报价持续在385-395元/千克,较昨日上涨5元/千克,7月4日,BASF通知客户表示德国工厂因设备问题,VA 1000停产,预计10月底之前保持停产,9月份将再次评估维生素A产能,比市场之前预计9-10月停产2个月扩产相比,停产时间多2个月,将影响全年1/3的产能。停产时间比2017年火灾停产时间稍短(2017年11月至2018年4月,期间有部分马来西亚工厂柠檬醛生产维生素A),实际影响仍较大,但由于BASF逐步释放停产信息,市场情绪不如2017年底紧张,但6月停产后,国内外贸维生素A投交明显活跃,量价齐升,考虑BASF维生素A产能全球第二,停产影响巨大,后期维生素A继续看涨。

04 环氧丙烷市推涨上行

山东部分装置依旧处于降负检修状态,下游逢低刚需补货下环丙库存压力释放,原料端丙烯及液氯成本支撑下市场价格持续上涨。需求端表现仍偏淡,下游聚醚出货不畅,上下游继续相互博弈中。目前华东价格9700-9800元/吨;山东现汇主流成交商谈在9450-9600元/吨。后期前期部分降负检修装置负荷逐步提升,供应量存上升预期,但环丙成本支撑下市场价格下调幅度或将有限,预计环氧丙烷市场弱势运行。

05 货源紧张局面持续,萤石粉价格坚挺

萤石供应方面,河南、安徽、江西等地因环保安全检查厂家开工率依旧在低位,萤石供应紧张局面持续,目前97%湿粉送到价格3050-3200元/吨,环比坚挺运行,今年萤石粉供应量下滑已成定局;氢氟酸在萤石价格支撑下小幅拉涨,华东散水送到价11000-12000元/吨不等,环比上涨500元/吨。市场供应充足,上游原材料成本支撑,R22价格坚挺维稳:R22主流成交价16500-17500元/吨,环比持平;R134a报盘集中在27000-28000元/吨,环比持平;R125成交报盘在21000-22000元/吨,环比持平;R32实际成交报盘维持在16000-17000元/吨;R410a主要成交价格维持在19000-22000元/吨,环比持平。

06 BOPET大幅上涨

华东地区直熔法普通膜整车生意谈13010元/吨,价格较上周报价上涨1300元/吨。需求端膜企整体订单可观,报盘继续上调,下游避险情绪加重,高价拿货意向有限;成本端油价高位震荡,原料PTA因G20中释放中美关系积极信号期货继续上涨,切片随盘上行,成本支撑增强。展望:预计下周BOPET市场交货为主,华东地区直熔法普通整车报盘13010元/吨,实盘或仍稀疏。

07 PTA和长丝涨势见顶

本周涤纶长丝POY价格上涨350元至8800元/吨,FDY价格上涨275元至9050元,PTA价格上涨235元至6600元,MEG价格上涨60元至4425元,PX价格持平838美元。涤纶长丝POY价差扩大114元至1482元,FDY价差扩大48元至1703元,PTA价差扩大204元至2061元,PX-石脑油价差缩小5美元至328美元。长丝POY现金流利润为530元,FDY现金流利润380元。本周长丝产销正常,江浙织机POY库存天数上升0.5天至1.5天,FDY库存天数上升0.5天至4.5天,PTA库存天数维持2.5天。

08 电石价格继续上涨、期货提振现货市场,本周PVC价格上行

电石法华东地区自提价格在6850-6920元/吨,环比上涨100元/吨。原料端电石价格先涨后稳,宁夏地区运输检查较严,PVC检修企业逐渐恢复开车,电石需求提升;PVC供给方面检修装置不多,供应较平稳;下游进入淡季,高温多雨天气影响开工,整体需求较淡;期货方面,主力合约1909周五收盘6900,较开盘6770上涨1.77%,提振现货市场。

09 有机硅价格延续反弹趋势,但下游需求依旧低迷,后市震荡为主

单体厂家低价下企业库存偏低,但下游需求低迷,采购情绪不积极,经过前期的下跌,价格在无下跌空间的情况下上周开始反弹,本周延续,市场整体上涨500元/吨:国内DMC厂家主流成交在16500-17000元/吨左右;D4国内品牌18000-18500元/吨;国外品牌D4市场持货商18000-19000元/吨;生胶主流商谈17500-18000元/吨;107胶主流商谈16800-17000元/吨;201甲基硅油(常规粘度)国内品牌主流商谈19000-20000元/吨附近。

10 PDH价差进一步扩大,丙烯酸及酯普亏

本周丙烯酸成交价下跌300元至6950元/吨,丙烯酸丁酯价格下跌200元至8000元,丙烯价格上涨250元至7650元,正丁醇价格上涨125元至6350元,丙烯酸价差缩小420元至1412元,丁酯和酸价差缩小84元。PDH:丙烷价格下跌19美元至419美元,丙烯价格上涨250元至7650元,聚丙烯价格上涨350元至8900元,PDH价差扩大382元至3281元,聚丙烯价差扩大84元至971元。

11 本周正极材料价格下跌居多

截至7月5日,电解钴均价22.9万元/吨(环比下跌0.7万元/吨)、电解镍均价9.92万元/吨(环比下跌0.3万元/吨)、电池级碳酸锂均价7.2万元/吨(环比下跌0.3万元/吨)、磷酸铁锂均价4.75万元/吨(环比持平)、三元5系动力型12.75万元/吨(环比持平)。负极高端天然石墨均价6.85万元/吨、人造石墨高端7.5万元/吨,环比持平。六氟磷酸锂均价10.5万元/吨、三元动力电池电解液均价4.5万元/吨,环比持平。隔膜5微米厚度湿法基膜均价3.4元/平米、14微米厚度干法基膜均价1.15元/平米,环比持平。

扫码下载智通APP

扫码下载智通APP