广发证券:万科(02202)占款能力强大、杠杆结构健康 建议买入

以下为研报核心观点

万科具良好的公司治理

作为行业的引领者,万科(02202)多次率先进行制度创新以保障公司的长远发展。至今,公司已建立透明、科学、公平的激励制度,从项目到集团、从基层到高管,多层次多维度确保公司的利益一致性。

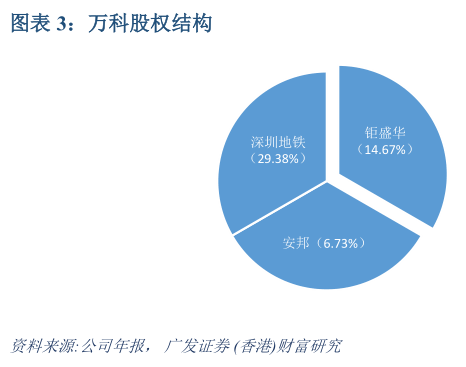

另外,万科无控股股东。虽然大股东持股 29.38%,但二股东、三股东合计持股约 20%,再加上机构持股,互相之间可以起到比较好的制衡,有效防止了一股独大的弊端。另一方面,万科虽然无控股股东,但深铁作为 29.38%的大股东,一方面可以对管理层起到较强的监督作用,防止懒政与内部人侵害,另一方面也可以防止野蛮人过于频繁的敲门。

万科执行稳健的经营策略,城市深耕富有成效

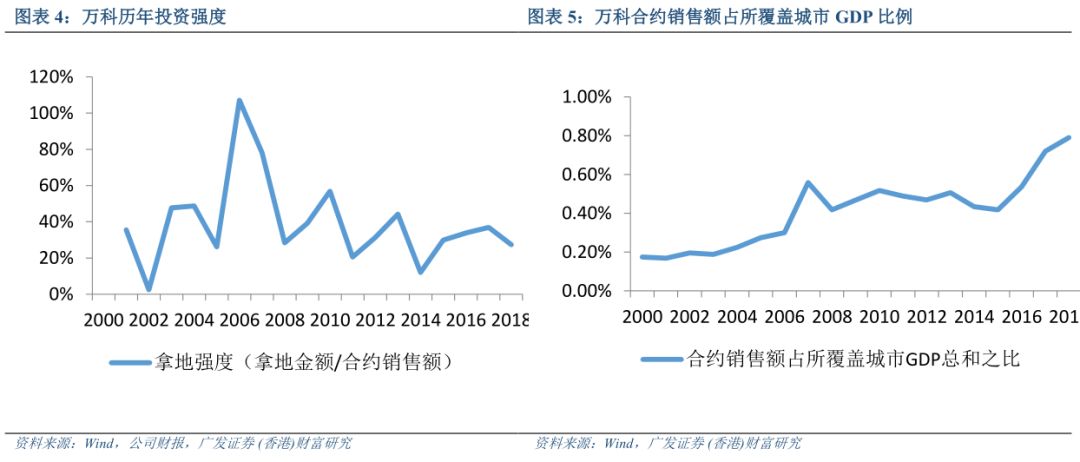

土地作为房企的原材料,带有高度的价格投机性,因此众多房企通过择时来进行土地的投机行为。2008 年至今,万科逐渐淡化择时。策略的改变也影响了万科的土地储备:万科的土储在 2014 年后便告别了高速增长期。以销定产、不刻意追求择时的投资策略大大降低了万科因为投资判断失误而导致的重大风险。

万科在 2012年以后坚决执行城市深耕策略。从万科合约销售额占所覆盖城市 GDP总和之比来看,该数值过去也呈现节节升高的趋势,从 2000 年的 0.17%上升至 2018 年的 0.80%,反映的是万科在所在城市经济增长分享比例和市场地位越来越高,深耕效果凸显。

占款能力强大,杠杆结构健康

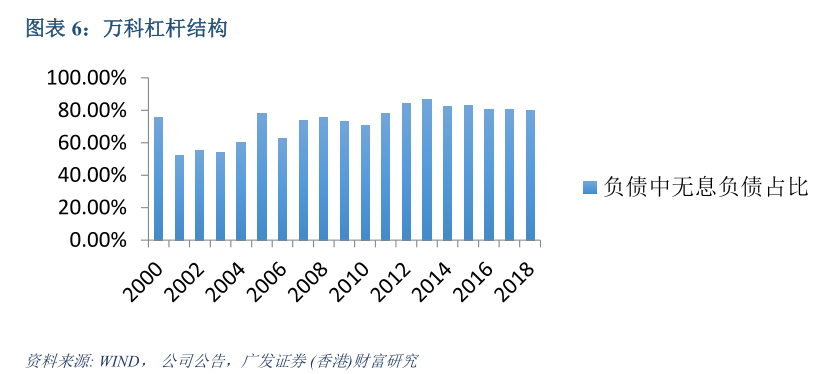

万科杠杆中一直以经营杠杆为主:类似于保险公司的浮存金,占用上游供应商款项和预售下游客户款项,没有利息负担且无实质债务偿还压力。经营杠杆比例从 2000 年初的 50%比例提升至近几年的 80%水平,反映的是万科逐渐强大的行业地位带来的信用能力的提升。

业绩增长具备高质量

万科的利润增长在 2014 年后开始逐渐提升,表现为净利润与经营活动现金流偏离程度的逐渐缩小。截止 2018 年末,万科过去 18 年累计净利润 2372 亿元,同期累计经营现金流净流入 2197 亿元,两者差别非常小,说明万科的利润有着较高的质量。

从衡量股东回报的核心指标 ROE来看,万科的增长是有效率的,体现为 ROE的稳定提高。尤其是 2014 年以来,随着行业进入成熟期而景气度逐渐降低,万科在没有显著提高财务杠杆的情况下,通过内部管理优化使得 ROE 逐步提升,并在 2018 年创下 23%的历史新高。

估值合理偏低,建议买入

公司在行业内龙头地位难以撼动,已售未结资源充足,加上预计未来几年的销售规模增长,未来 3年结算规模有支撑,我们预计 2019-2021年的 EPS分别为 3.84元、4.15元和 4.48元,给予 2019 年 8 倍的合理 PE 倍数,对应合理价值 34.68 港元,相对于现价 27.50 港元具有潜在 26%的上升空间,建议买入。

以下为研报原文

万科具有良好的公司治理

作为行业的引领者,万科多次率先进行制度创新以保障公司的长远发展。至今,公司已建立透明、科学、公平的激励制度,从项目到集团、从基层到高管,多层次多维度确保公司的利益一致性。

具体而言,万科于 2010 年率先推出经济利润制度。该制度以经济利润作为考核指标,改变传统的以净利润为指标的KPI体系。由于考虑了股权成本,排除了表明实现利润但其实价值毁灭的经济行为。同时,采取正负调节,并需封闭三年,避免短期行为。

与 EP 制度配合的是万科的员工持股计划。该计划在 EP 封闭期进行持股计划投资,带有长期性特征。同时,员工持股份额带有杠杆,因此承受了比股东更高的风险,与股东的利益捆绑更加紧密。员工持股通过金鹏和德赢托管,2015年以来合计持股比例保持在7.12%。参考公司最新的市值和在册员工数目,相当于人均持有公司约 20 万元的股票。

项目跟投方面,万科对于跟投人员范围、跟投资金要求、分配资金依据等细则披露较为详细。跟投人员收益由项目 IRR 决定,激励员工真正以合伙人而非仅仅员工的立场管理和运营每一个项目。制度要求与项目相关的核心管理人员必须跟投,且向跟投人员分配资金时点不得早于公司,不但强化了员工与股东的利益一致性,而且有效地低降低了内部人侵占风险。

另外,万科无控股股东。虽然大股东持股 29.38%,但二股东、三股东合计持股约 20%,再加上机构持股,互相之间可以起到比较好的制衡,有效防止了一股独大的弊端。另一方面,万科虽然无控股股东,但深铁作为 29.38%的大股东,一方面可以对管理层起到较强的监督作用,防止懒政与内部人侵害,另一方面也可以防止野蛮人过于频繁的敲门。

万科执行稳健的经营策略,城市深耕富有成效

土地作为房企的原材料,带有高度的价格投机性,因此众多房企通过择时来进行土地的投机行为。2008 年至今,万科逐渐淡化择时。策略的改变也影响了万科的土地储备:万科的土储在2014 年后便告别了高速增长期。正如万科在致股东中写道:“在我们看来,市场的顶部和底部根本无法预测……恐怕我们宁可放弃伟大成功的机会,也要确保不犯下致命的错误”。以销定产、不刻意择时的投资策略大大降低了万科因为投资判断失误而导致的重大风险。

万科在 2012 年以后执行城市深耕策略。从万科合约销售额占所覆盖城市 GDP 总和之比来看,该数值过去也呈现节节升高的趋势,从 2000 年的 0.17%上升至 2018 年的 0.80%,反映的是万科在所在城市经济增长分享比例和市场地位越来越高,深耕效果凸显。

占款能力强大,杠杆结构健康

万科杠杆中一直以经营杠杆为主:类似于保险公司的浮存金,占用上游供应商款项和预售下游客户款项,没有利息负担且无实质债务偿还压力。经营杠杆比例从 2000 年初的约 50%比例提升至近几年的 80%水平,反映的是万科逐渐强大的行业地位带来的信用能力的提升。

业绩增长具备高质量

万科的利润增长在 2014 年后开始逐渐提升,表现为净利润与经营活动现金流偏离程度的逐渐缩小。截止 2018 年末,万科过去 18 年累计净利润 2372 亿元,同期累计经营现金流净流入 2197 亿元,两者差别非常小,说明万科的利润有着较高的质量。

从衡量股东回报的核心指标 ROE 来看,万科的增长是有效率的,体现为 ROE 的稳定提高。尤其是 2014 年以来,随着行业进入成熟期而景气度逐渐降低,万科在没有显著提高财务杠杆的情况下,通过内部管理优化使得 ROE 逐步提升,并在 2018 年创下 23%的历史新高。

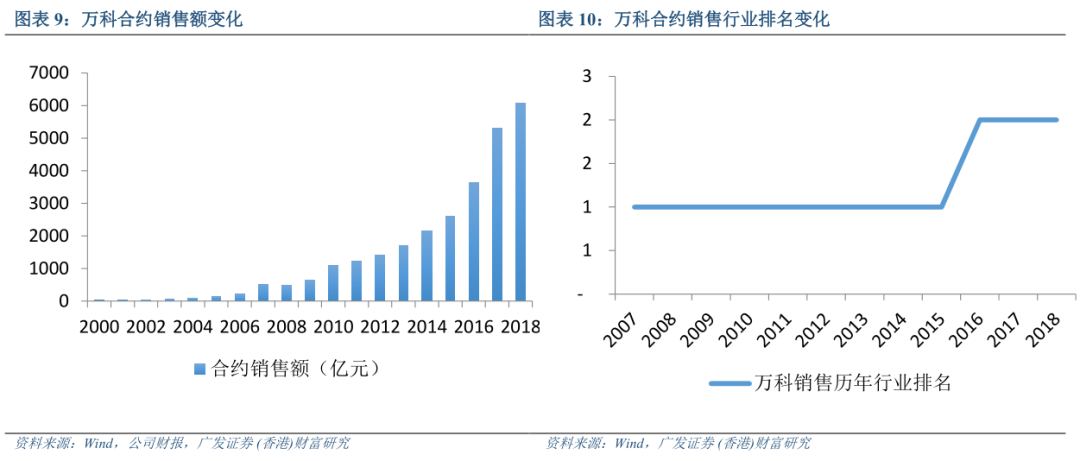

尽管处于周期行业,但万科的历年的合约销售除了发生严重金融危机的 2008 年,没有经历过负增长,2001 年以来万科营收从未出现过负增长,即使在行业龙头中也是少数。万科的业绩稳定性和穿越周期的能力从另一方面也可以得到验证:自从 2001 年万科正式完全以开发业务为主业后,万科的合约销售规模至少从 2007 年起保持在行业前两名,是昔日招保万金中行业地位最稳固的房企。

投资建议:估值合理偏低 ,建议买入

公司在行业内龙头地位难以撼动,已售未结资源充足,加上预计未来几年的销售规模增长,未来 3 年结算规模有支撑,我们预计 2019-2021 年的 EPS 分别为 3.84 元、4.15 元和 4.48 元,给予2019 年 8 倍的合理 PE 倍数,对应合理价值 34.68 港元,建议买入。

扫码下载智通APP

扫码下载智通APP