全球半导体清洗设备市场规模30亿美元,盛美半导体(ACMR.US)如何打开成长空间

本文来自微信公众号“乐平科技视角”,作者黄乐平、丁宁等。

投资建议

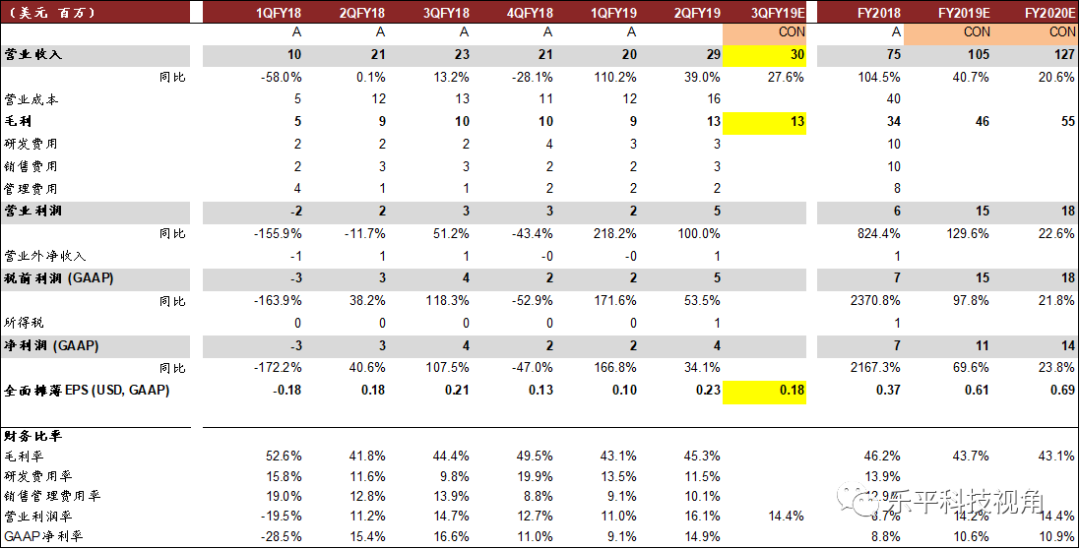

我们近期邀请盛美半导体(ACMR.US)管理层在香港与投资人交流。盛美半导体是全球单晶圆清洗设备的关键供应商,1998年创立于美国硅谷,2017年于美国NASDAQ上市,公司相继开发出基于SAPS,TEBO以及Tahoe技术的清洗设备,逐步切入国内外知名半导体制造商,驱动业绩快速增长。2018年公司营业收入达到7,464万美元,同比增长104%,净利润657万美元,同比实现大幅扭亏,毛利率达到46.2%。我们认为,目前全球半导体设备投入趋于放缓,中国大陆市场将成为行业增长的核心驱动力,而在半导体产能大规模向中国大陆转移的背景下,国产设备的进口替代有望加速,建议关注盛美半导体、中微公司、北方华创、ASM Pacific(00522)等具备核心技术、且在部分领域实现突破的设备商。

理由

全球半导体清洗设备新星,管理层技术背景雄厚。盛美半导体1998年成立于美国硅谷,2006年设立主要运营子公司盛美半导体(上海),植根内地,主要负责半导体设备的研发、制造及销售。2009年,公司基于SAPS技术的单晶圆清洗设备开始在SK海力士进行验证,凭借在50nm DRAM良率上的突破,公司成功在2013年获得SK海力士的主要订单,并陆续切入华力微电子、中芯国际、长江存储等国内半导体制造商,订单数量逐年提升。2017年公司登陆美国NASDAQ上市,2018年上海二厂正式投用,公司产能得到有力扩充。管理层方面,公司CEO兼董事长王晖博士先后毕业于清华大学与大阪大学,攻读精密仪器、半导体制造相关专业,公司管理层平均半导体行业从业时间超过25年,技术背景雄厚。

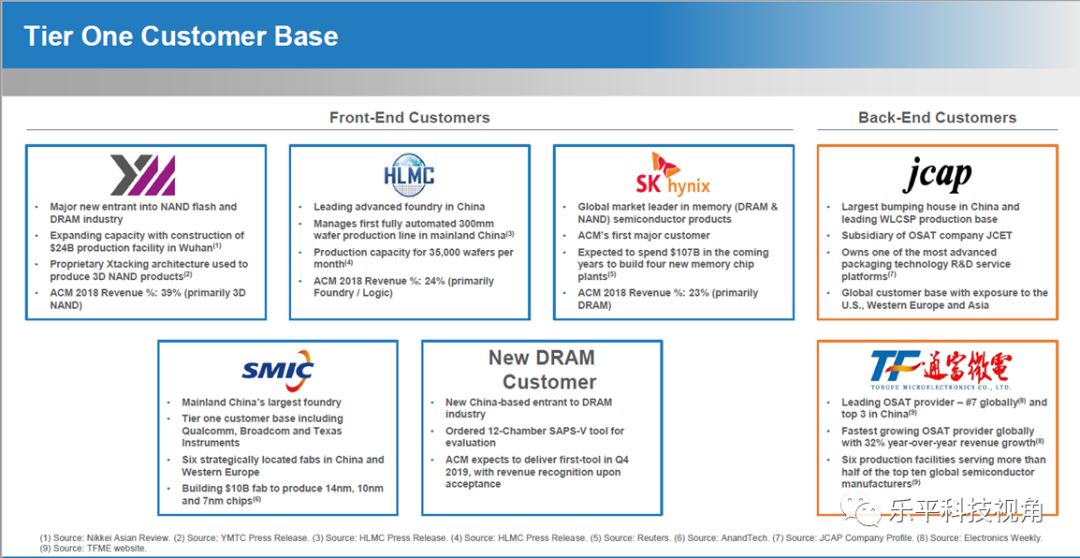

三大技术获得市场认同,驱动订单及收入高速增长。盛美半导体自成立以来一直专注于单晶圆清洗设备的研发、制造及销售,相继开发出基于SAPS,TEBO以及Tahoe三大技术的清洗设备。公司认为,随着3D结构及晶圆制程的不断推进,颗粒清洗的难度将逐渐提升,传统的喷射清洗技术难以去除微小的颗粒(45nm以下),而盛美的SAPS技术能够利用兆声波产生的气穴将细小颗粒有效移除,目前基于SAPS技术的清洗设备已成为公司主力产品,通过差异化路线获得客户认可。此外,公司研发的TEBO技术可以有效稳定气泡震荡,防止内爆,减少兆声波清洗可能带来的结构损伤,Tahoe技术则能比传统设备减少约90%的浓硫酸用量,帮助制造企业应对环保问题的同时可显著降低生产成本。目前,公司前道清洗设备已切入SK海力士、华力微电子、中芯国际(00981)、长江存储等半导体制造商,后道设备则切入江阴长电、通富微电等国内封测厂商,订单数量的逐年提升驱动收入保持高速增长,2018年公司营收同比增长104%,全球市占率提升至2%,公司预计2019年销售收入有望达到1.05亿美元,在全球半导体设备周期下行的背景下仍有望实现41%的同比增长。

卡位高速成长的中国大陆市场,不断打开公司成长空间。根据SEMI数据,2020年中国大陆半导体设备销售额将达到145亿美元,2016-2020年CAGR达到22%,将成为全球半导体设备行业成长的核心驱动力。根据Gartner数据,目前全球半导体清洗设备市场规模约为30亿美元,其中湿法设备占90%,公司表示,通过陆续推出TEBO、Tahoe等技术,公司产品的目标市场空间不断提升,目前三大核心产品的市场空间达到15亿美元左右,占全球清洗机市场规模约50%,未来公司将立足于前道清洗设备,尝试开拓新的半导体设备产品线,打开公司成长空间。

风险

贸易摩擦加剧,产品销售不及预期。

图表1: 盛美半导体主要单晶圆清洗设备产品

资料来源:公司官网,中金公司研究部

图表2: 盛美半导体主要客户及占比情况

资料来源:公司官网,中金公司研究部

图表3: 盛美半导体业绩一览及一致预期

资料来源:彭博资讯,中金公司研究部

扫码下载智通APP

扫码下载智通APP