在东欧吹个空调竟然那么奢侈?中国空调品牌在当地市场如何?

本文来自“兴证家电”,作者为王家远,本文观点不代表智通财经观点。

投资要点

受气候因素影响,东欧空调渗透率小于南欧国家。东欧定义不一,联合国定义的东欧国家包含乌克兰、白俄罗斯等十国。气候上,东欧以温带大陆性气候为主,四季分明,空调需求主要集中在夏季,冬季寒冷,取暖主要依靠集中供暖,空调需求较小。与以温带海洋性气候为主的西欧比,东欧夏季炎热,因此尽管东欧人口密度相对较小,但空调渗透率仍大于西欧;与以地中海气候为主的南欧相比,东欧人口密度小,全年气温较低,空调渗透率低。

东欧各国空调市场发展存在差异,乌克兰是东欧最大的空调市场。东欧各国经济发展差距大,总体经济发展不及欧洲其他地区。经济发展差距导致乌克兰、白俄罗斯、摩尔多瓦三国不在欧盟之内,东欧国家空调市场发展存在差异:2014、2015年,在东欧最大的空调市场乌克兰经济倒退、空调市场萎缩时,东欧其他国家空调市场总体增长态势。从细分领域看,东欧空调市场以家用空调为主,家用空调以分体空调为主。进出口方面,捷克是东欧空调出口大国,17年空调出口占东欧空调总出口的63%,中国则是东欧主要空调进口来源国,17年乌克兰空调进口中中国空调占比56%。

东欧空调市场有望持续发展,预计2019-2021年乌克兰空调市场存量复合增速为15.6%。东欧部分国家目前面临电力短缺、电价昂贵、人口缩减等问题,但考虑到东欧建筑业快速发展、经济好转带动家庭人均收入提升以及东欧气候变暖、高温热浪频现等因素将推动东欧空调市场规模扩大,我们认为东欧空调市场有望持续发展,预计2019-2021年乌克兰空调存量复合增速为15.6%。此外,2010-2013年乌克兰空调需求激增,9年更新周期假设下,这批空调的更新需求将于近几年集中释放,预计2019年乌克兰空调销量是2018年销量的两倍,2021年空调年销量有望达到47万台。

“一带一路”下中国品牌在东欧影响力提升。日本品牌占据东欧空调市场最大份额,定位高端,空调均价普遍高于其他国家品牌。而在“一带一路”下,中欧班列物流体系的不断完善推动中国空调品牌在东欧地区影响力不断提升。海尔凭借自主品牌的优势,在东欧市场打造“海尔空调墙”,目前已经进入波兰市场前三。格力空调自主品牌红利释放,在匈牙利市场上的份额从2011年的6%上涨到2016年的39%。此外,奥克斯空调在波兰、捷克等国小有名气,美的则可能会在白俄罗斯开拓空调生产业务。

风险提示:地区冲突加剧、市场需求大幅下滑、市场竞争加剧、部分年份气温下降,经济与建筑业发展不及预期

报告正文

1、受气候因素影响,东欧空调渗透率小于南欧国家

东欧定义不一,联合国定义的东欧国家包含乌克兰、白俄罗斯等十国。东欧一词有广泛的地理、文化、地缘政治等内涵,所涵盖的区域并没有一致的定义。联合国统计局将欧洲分为四个区域:

东欧:俄罗斯、乌克兰、白俄罗斯、摩尔多瓦、波兰、捷克、斯洛伐克、匈牙利、罗马尼亚、保加利亚;

北欧:奥兰群岛、海峡群岛、丹麦、爱沙尼亚、法罗群岛、芬兰、根系、冰岛、爱尔兰、马恩岛、泽西、拉脱维亚、立陶宛、挪威、萨克、瑞典、大不列颠及北爱尔兰联合王国、斯瓦尔巴群岛和扬马延岛;

南欧:阿尔巴尼亚、安道尔、克罗地亚、直布罗陀、希腊、圣座、意大利、马其他、黑山、葡萄牙、圣马力诺、塞尔维亚、斯洛文尼亚、西班牙、前南斯拉夫马其顿共和国、波斯尼亚和黑塞哥维那;

西欧:奥地利、比利时、法国、德国、卢森堡、摩纳哥、荷兰、瑞士、列支敦士登。由于俄罗斯另有研究报告,本文以研究除俄罗斯之外的东欧国家为主。

与西欧、南欧相比,东欧人口密度较小。根据世界银行的数据,东欧九国中捷克人口密度最大,约137人/平方公里,相当于中国云南省人口密度(17年121.8人/平方公里),白俄罗斯人口密度最小,约47人/平方公里。而位于西欧的荷兰、德国、瑞士,位于南欧的意大利,人口密度均在200人/平方公里以上。法国、西班牙的人口密度也高于大部分东欧国家。

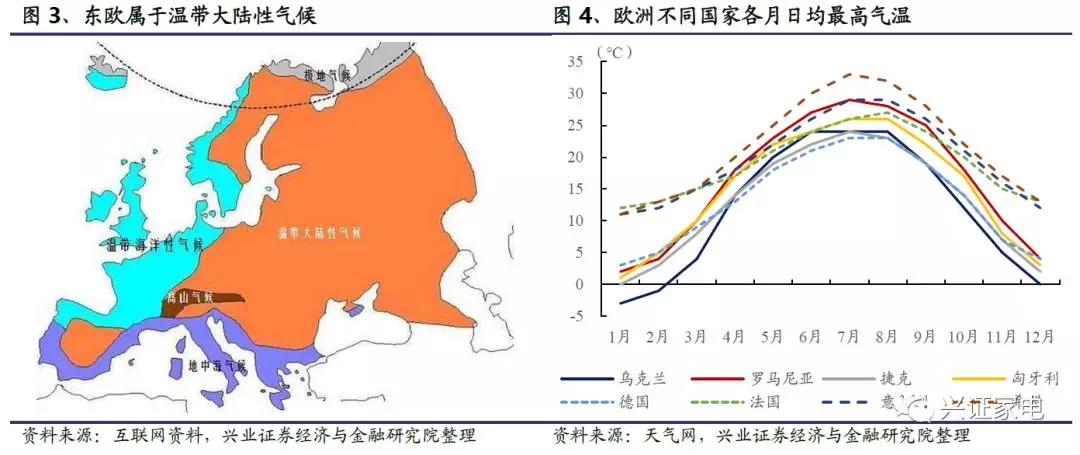

东欧以温带大陆性气候为主,受气候因素影响,空调渗透率小于南欧国家。东欧地貌比较单一,以东欧平原为主。气候上则是以温带大陆性气候为主,与西欧、南欧相比,冬季寒冷,取暖主要依靠集中供暖,空调需求较小。但是夏季西欧、南欧、东欧空调需求存在差异:

与以温带海洋性气候为主的西欧比,东欧夏季炎热,因此尽管东欧人口密度相对较小,但空调渗透率仍大于西欧。2017年法国的空调渗透约为每百户10.4台,低于匈牙利(每百户12.2台),而人口密度远大于东欧各国的荷兰每百户空调保有量仅为2.1台,低于波兰(每百户3.8台)。

与以地中海气候为主的南欧相比,东欧全年气温较低,夏季较为凉爽,空调需求相对较小。西班牙人口密度与匈牙利相当,但是西班牙空调渗透率远高于匈牙利。2017年西班牙每百户空调保有量达52台,而匈牙利仅为12.2台。

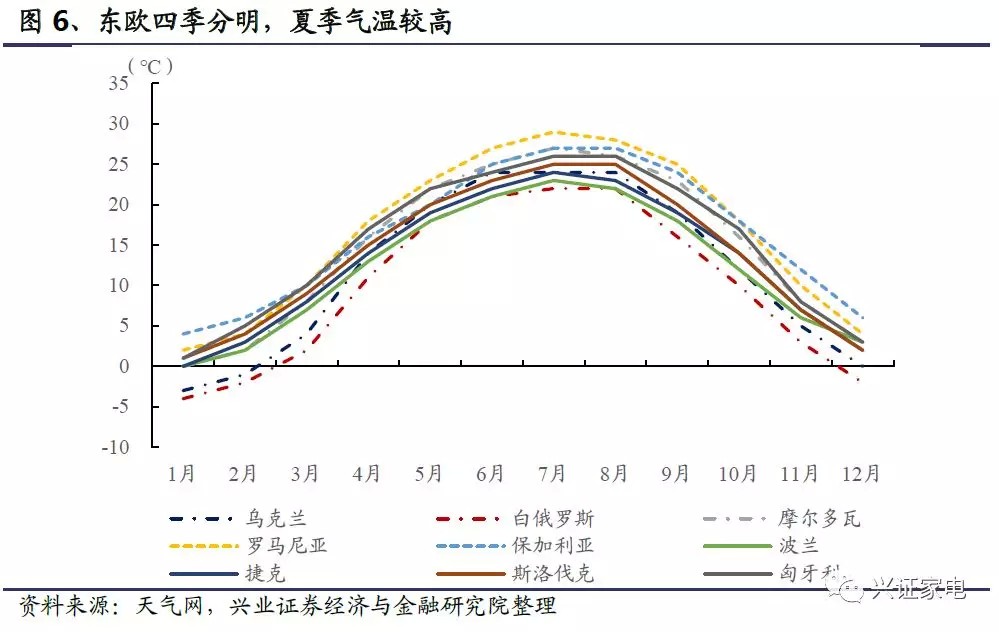

东欧四季分明,空调需求主要集中在夏季。东欧四季分明,6-8月为夏季,气温较高,位于东欧东南部的保加利亚夏季最高气温可达40摄氏度,高温天气催生空调需求。12月到2月为东欧冬季,气温较低,相比东欧其他地区,北部乌克兰等国气候寒冷,1月日均最高气温也在零下,当地取暖以集中供暖为主,空调需求十分有限。而保加利亚等国由于没有集中供暖系统,冬季对空调也有一定需求,但是总体上东欧冬季空调需求较小。

2、东欧空调市场有望持续发展,中国品牌影响力提升

2.1、东欧各国空调市场发展存在差异,乌克兰是东欧最大的空调市场

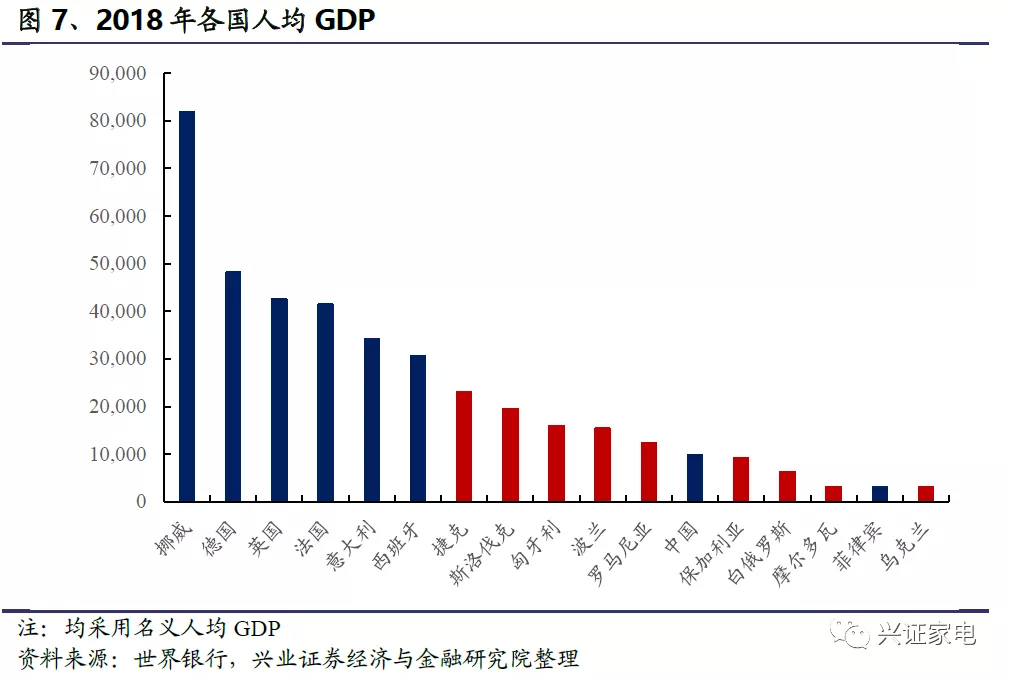

东欧各国经济发展差距大,总体经济发展不及欧洲其他地区。一方面,东欧各国之间经济发展差距较大,根据世界银行的数据,2018年东欧九国中捷克、斯洛伐克、匈牙利、波兰、罗马尼亚等国人均GDP均高于中国(9771美元),其中捷克人均GDP(22973美元)最高。而剩下四国中,摩尔多瓦(3189美元)和乌克兰(3095美元)人均GDP水平仅与菲律宾(3103美元)相当。另一方面,东欧总体经济发展水平不及欧洲其他地区,2018年东欧最富有的捷克人均GDP依旧低于北欧的挪威(81807美元)、西欧的德国(48196美元)、南欧的意大利(34318美元)等国。

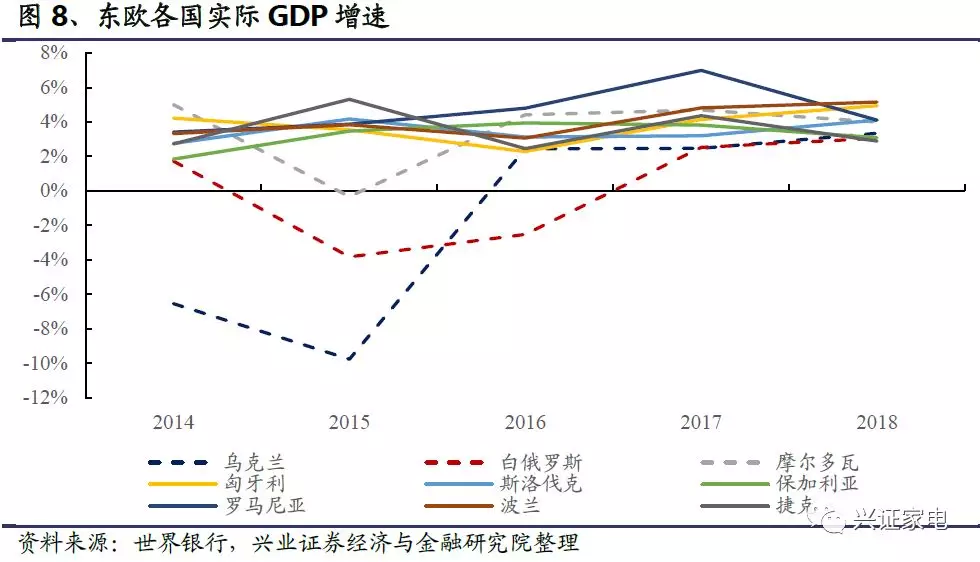

经济发展差距导致东欧国家经济变动不一致,17年东欧九国迎来全面增长。由于欧盟对成员国有人均收入的要求,因此东欧九国中乌克兰、白俄罗斯、摩尔多瓦三国不在欧盟之内,受此影响,这三个国家经济变动与东欧其他六国存在差异。

受乌克兰危机的影响,2014年和2015年乌克兰经济均出现倒退,15年实际GDP下跌幅度达9.77%。乌克兰经济衰退影响了邻国白俄罗斯和摩尔多瓦,2015年摩尔多瓦和白俄罗斯实际GDP分别下跌0.34%和3.83%。

2014年至今,东欧其他六国实际GDP均稳定增长,2015年东欧六国中保加利亚实际GDP增幅最小,但仍有3.47%,捷克实际GDP增幅最高,达5.31%。

随着地区冲突缓和,乌克兰等国经济复苏步伐加快,2017年东欧九国实际GDP迎来全面正增长。

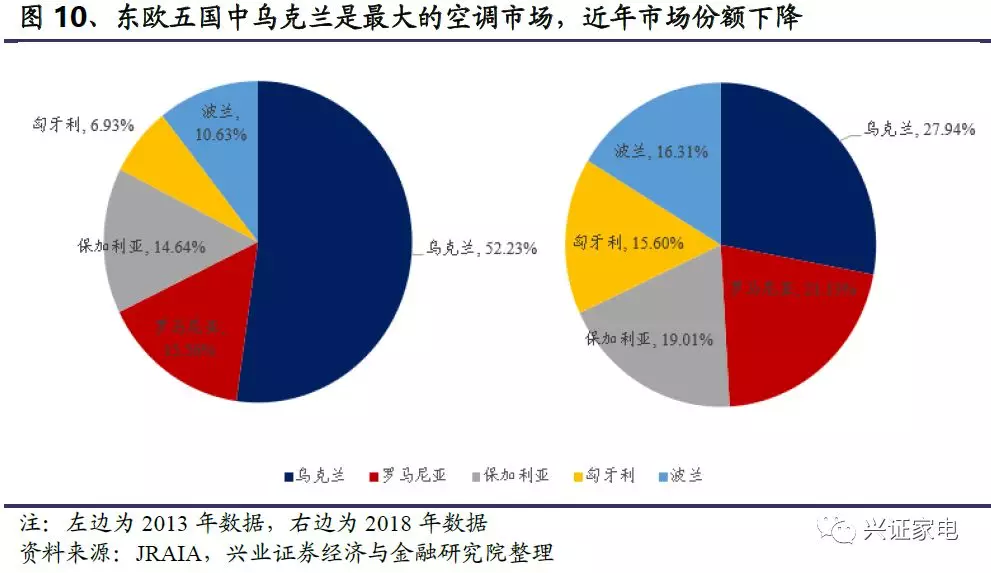

乌克兰是东欧最大的空调市场,近年在东欧总体空调市场中占比下降。乌克兰人口众多,占东欧九国总人口的四分之一,因此尽管乌克兰人均GDP较低,与东欧东南部比气候寒冷,但是乌克兰依然是东欧最大的空调市场。根据JRAIA的统计,2013年乌克兰空调年销量(33.9万台)占东欧五国空调总销量的52%。由于2014年后乌克兰经济倒退,当地空调市场萎缩,2014年空调销量降幅达31%。近年乌克兰国内经济好转,空调销量有所提升,但仍未恢复到2013年水平。2018年乌克兰空调销量(19.7万台)占东欧五国空调总销量的28%,与2013年比,其在东欧空调市场中的重要性有所下降,但仍是东欧最大空调市场。

近年罗马尼亚、保加利亚等国空调市场总体保持增长态势。近年罗马尼亚等东欧四国的空调年销量持续增长,2014-2018年复合增速约为14.45%,其中2016年增速最高,达33.23%。从单个国家看,东欧四国中匈牙利空调市场销量增速最快,2014-2018年复合增速约为25.7%,2016年匈牙利空调市场销量增速高达84%。位于东欧东南部的罗马尼亚、保加利亚气候上属于地中海气候和温带大陆性气候之间的过渡性气候,全年气温较高,空调需求较大,空调销量仅次于乌克兰,是东欧第二大、第三大空调市场。

东欧空调市场以家用空调为主,家用空调以分体空调为主。根据JRAIA的统计,东欧空调市场上94%的空调需求都来自于家用空调,2015年后东欧空调市场的增长性也主要体现在家用空调销量上,商用空调各年销量几乎不变。而家用空调中分体空调是主要类型,占比高达98%。

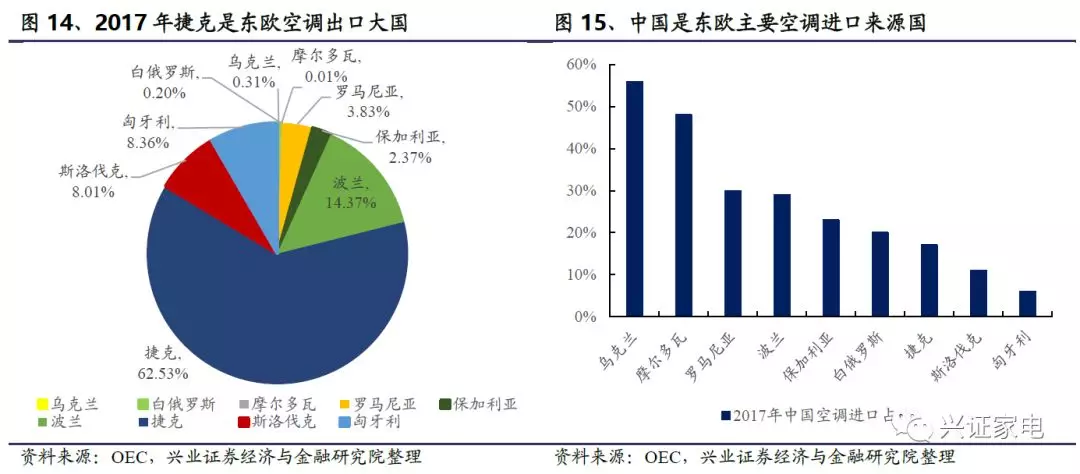

捷克是东欧空调出口大国,中国是东欧主要空调进口来源国。出口方面,作为欧洲家电制造大国,2017年东欧九国空调总出口中,捷克占据了63%的市场份额,空调出口额高达18.1亿美元,同时捷克也是东欧九国中唯二两个空调出口大于空调进口的国家之一(另一个是斯洛伐克)。捷克空调出口对象主要是德国、法国、比利时等欧洲国家。而在东欧国家内部,捷克是斯洛伐克和匈牙利的第一大空调进口来源国,2017年捷克空调分别占斯洛伐克和匈牙利空调进口的33%和26%。从东欧总体进口情况来看,中国是东欧最主要的空调进口来源国。中国是乌克兰、罗马尼亚、波兰、捷克、保加利亚等国的第一大空调进口来源国,2017年中国空调在乌克兰空调进口中份额高达56%。

2.2、东欧空调市场有望持续发展,预计2019-2021年乌克兰空调市场存量复合增速为15.6%

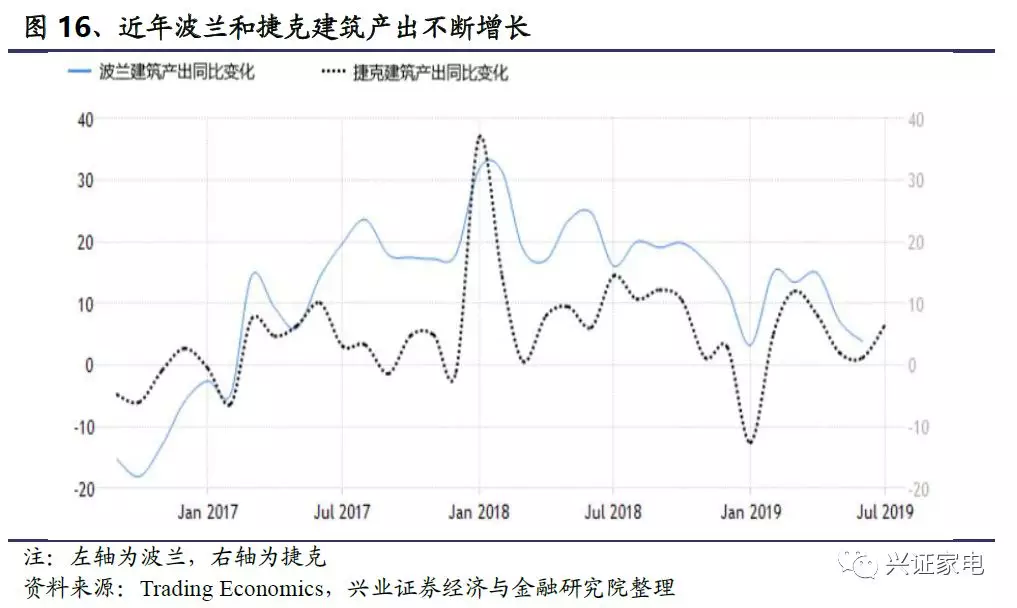

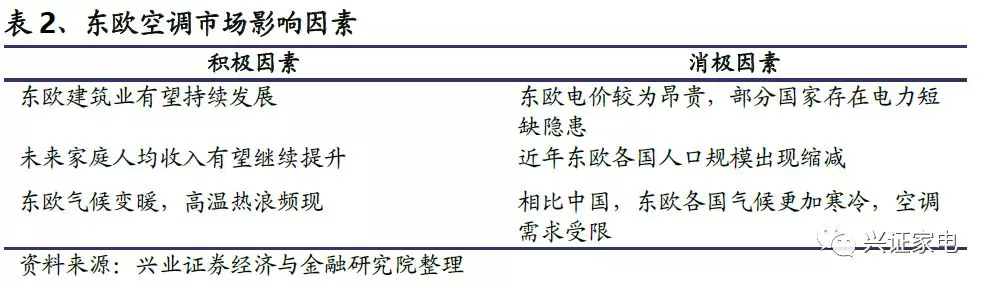

东欧建筑业有望持续发展,空调需求存在提高空间。以波兰为例,由于政府扩大了基础设施建设,对主要城市内的旧建筑进行现代化改造,2017年至今波兰每月建筑产出同比变化基本为正,建筑业持续发展。而根据GlobalData的研究,如果按2017年美元汇率计算,波兰建筑行业的实际产值预计将从2018年的1186亿美元增至2023年的1486亿美元。此外,数据显示捷克每月建筑产出同样不断增加。我们认为建筑业的快速发展是近年东欧空调市场持续发展的重要因素,考虑到未来建筑业有望持续发展,东欧空调需求有望进一步提高。

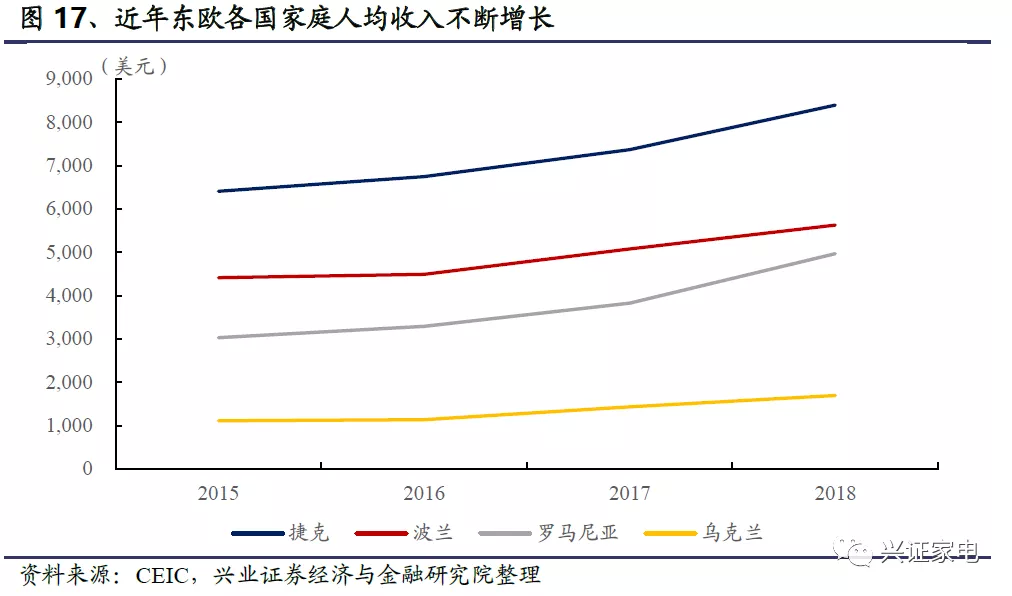

家庭人均收入不断增加,空调消费能力有望提高。近年东欧整体经济好转, 实际GDP不断增加,受此影响,2015-2018年捷克、波兰、罗马尼亚、乌克兰家庭人均收入不断提升,2018年罗马尼亚家庭人均收入增速达30%。而波兰央行预计2019年GDP增速为4.5%,2020年和2021年分别为4%和3.5%;乌克兰国家银行预测乌克兰2019年实际GDP增速为2.5%,2020、2021年将分别加速至2.9%和3.7%,我们认为家庭人均收入的增加提高了东欧人民的空调消费能力,同样推动了东欧空调市场规模的扩大,考虑到未来东欧GDP有望继续增长,预计家庭人均收入将继续提高,东欧人民空调需求有望继续扩大。

东欧气候持续变暖,刺激空调需求上升。东欧气候持续变暖,1961-2010年间高温热浪越来越频繁,高温持续的时间也在不断增加。根据产业在线的研究,2018年波兰、德国、捷克等国家用空调大卖主要原因就是东欧热浪。而ClimateChange Post预测,相比1961-1990年,东欧和俄罗斯2071-2100年气温还将上升3-7摄氏度。我们认为东欧气候变暖刺激空调需求上升,随着气候变暖,东欧空调可能会逐渐刚需化。

部分东欧国家电力情况不容乐观,可能抑制地区空调需求。东欧国家目前面临的电力问题主要有两类,第一类是电力短缺问题,第二类是电价昂贵问题。我们认为电力短缺和电价昂贵都会影响空调需求,而东欧各国能源分布情况不一,电力问题交杂政治因素较为复杂,彻底解决需要一个过程。

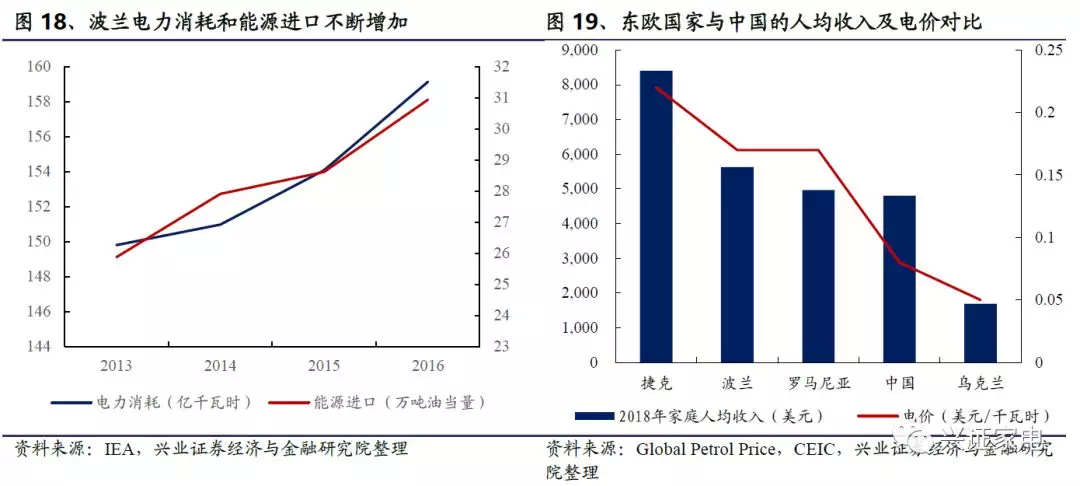

电力短缺问题:一方面,波兰是欧洲第二大硬煤生产国和出口国,仅次于俄罗斯,2014年电力出口世界排名16位,理论上能源供给充足。但随着空调市场发展,近年波兰本国电力消耗不断增加,尤其是夏季空调使用高峰期,本国电能产量无法满足用电需求,甚至会出现断电的情况。另一方面,由于俄罗斯是乌克兰的重要能源来源,而两国地区冲突频发,乌克兰能源供给受政治因素影响较大,一旦地区局势紧张,乌克兰电力便可能出现短缺。

电价昂贵问题:一方面,与中国相比,东欧各国电价负担普遍沉重。波兰18年家庭人均收入为5627美元,略高于中国的4806美元,但是电价(0.17美元/千瓦时)却是中国(0.08美元/千瓦时)的两倍多。另一方面,东欧各国电价负担不平衡。罗马尼亚是东欧电力净出口国、欧洲范围内的第四大天然气产国,但罗马尼亚电价高于匈牙利、保加利亚等电力进口国。2018年罗马尼亚家庭人均收入(4966美元)略低于波兰,与中国相当,但是其电价却与波兰相同,都是中国的两倍以上。

多重因素交叠,预计2019-2021年乌克兰空调市场存量复合增速约为15.6%。作为东欧最大的空调市场,2017年乌克兰空调渗透率约为每百户8.3台,相当于1995年中国城镇每百户空调保有量水平(8.11台)。而1995-1999年中国城镇空调渗透率平均每年增长4.1%。综合考虑影响东欧空调市场发展的各类因素,我们预计2019-2021年乌克兰空调渗透率每年增长1.5-2%,到2021年,乌克兰空调渗透率约为14.45%。根据CEIC的数据,近年乌克兰户均人口稳定在2.58人/户,结合联合国统计和预测的乌克兰人口,预计2021年乌克兰户数约为1681万户,乌克兰空调市场存量有望达到243万台,2019-2021年复合增速约为15.6%。

空调更新潮来临,2019年乌克兰空调销量可能迎来高增长。2009年受全球金融危机的影响,乌克兰空调销量仅为11.9万台,随着经济复苏,2010年乌克兰空调需求激增,空调销量(38万台)是2009年的三倍多,且高需求一直持续到2013年。假设乌克兰空调更换周期为9年,更新率为40%,如果其他因素不变,预计2019年乌克兰空调销量将迎来高速增长,且未来三年都将保持高需求。叠加空调渗透率提升的影响,我们预测2019年空调销量有望达到2018年销量的两倍,到2021年空调年销量有望达到47万台,乌克兰在东欧空调市场中的份额和东欧市场在整个欧洲市场的份额都有望提升。

2.3、“一带一路”下,中国品牌在东欧影响力提升

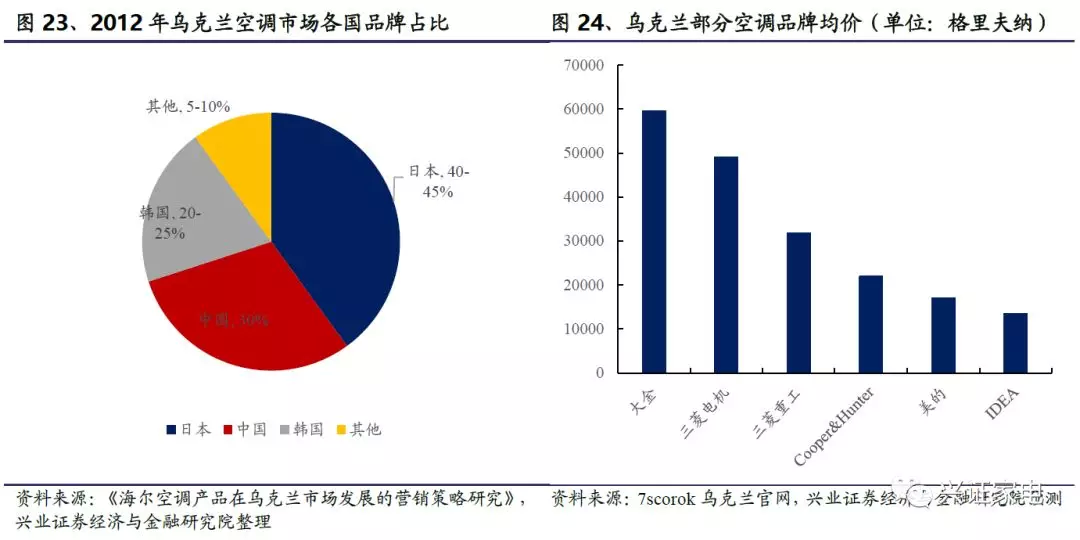

日本品牌占据东欧空调市场最大份额,定位高端。以乌克兰为例,2012年乌克兰空调市场中,日本品牌占据了40-45%的市场份额。东欧市场上的日本品牌主要包括大金、三菱、松下等。从价格上看,日本品牌定位高端,空调均价普遍高于其他国家品牌。2003年,大金在捷克建立了欧洲第二家空调工厂(第一家在比利时)。2017年三菱电机在罗马尼亚的空调销售额约为1000万欧元,在当地空调市场占有率为10%。鉴于东欧空调市场的快速发展,2018年三菱电机欧洲公司在罗马尼亚开设了第一家办事处,用以加强三菱在东欧市场上的影响力。

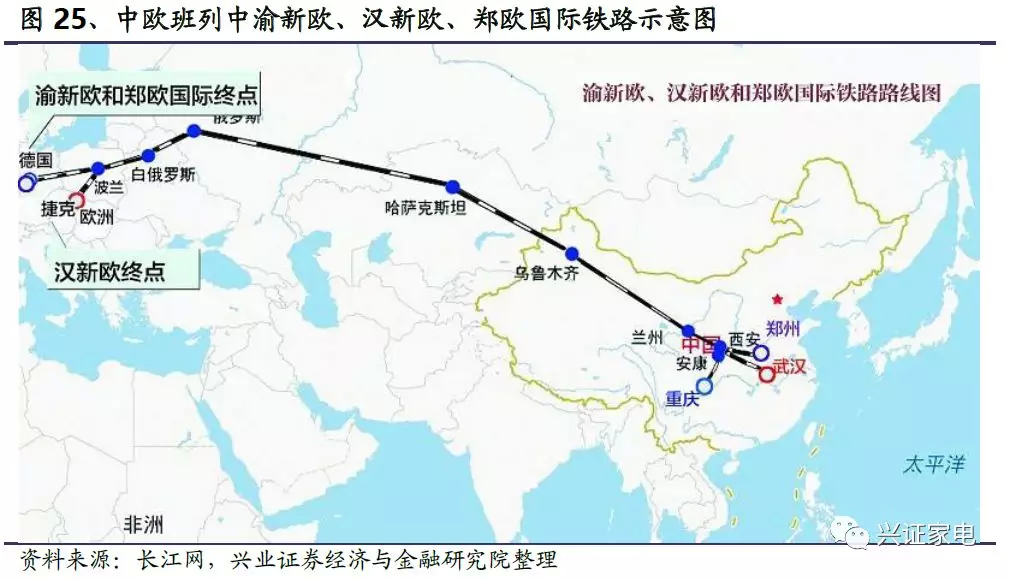

“一带一路”下,中欧班列推动中国空调品牌在东欧地区影响力提升。亚欧之间的物流通道主要包括海运通道、空运通道和陆运通道,而相比水运/海运,中欧班列铁路运输运距短、速度快,相比空运,铁路运输费用低,因此随着中欧班列的物流组织成熟,其在“一带一路”战略中的重要作用愈发明显。目前中欧班列约有20多条,中国国内出发地包括西安、义务、合肥、武汉、深圳、厦门、沈阳等地,覆盖的东欧国家包括捷克、白俄罗斯、波兰、匈牙利、罗马尼亚等国,许多中国空调厂家的产品都通过中欧铁路运输。凭借运输优势,中国空调品牌在东欧地区的影响力不断提升。

海尔凭借自主品牌的优势,在东欧市场打造“海尔空调墙”。国内空调出口主要是以代工贴牌为主,自主品牌出口有限,而海尔是中国空调自主品牌出口的代表。2018年海尔空调位列中国自主品牌家用空调出口第一,在海外市场销售占比中,海尔空调也是中国自主品牌第一。在波兰市场上,海尔凭借自主品牌的优势和创新的技术,进入当地市场前三。2010年保加利亚维娜塔采用了海尔的多联机; 2017年海尔的帝樽智能空调凭借独特美观的圆柱形外形和舒适静音的性能,成功入驻捷克首都布拉格广场地标建筑的顶层,成为捷克布拉格广场的“中国地标”。

格力空调自主品牌红利释放,在东欧市场上快速发展。根据蓝科技网的研究,2011年格力空调自有品牌出口匈牙利市场数量仅为3000台,市场份额仅为6%。2011年后格力在匈牙利市场上加码,以多代理方式开发市场,加大对匈牙利市场产品和品牌输出,市场份额上升到2015年的35%。此后针对代理商品牌宣传积极性降低的问题,2016年年中格力采用新的渠道政策,将多个代理整合为统一渠道,同时发展格力第二品牌大松代理,加大对电商以及超市渠道的开发,2016年在匈牙利市场上格力自主品牌产品数量实现了近300%的增长,在当地的市场份额进而上升为39%。此外,格力凭借中欧铁路的优势,在罗马尼亚的影响力也在不断提升。

奥克斯乘政策东风拓展东欧市场,美的可能会在白俄罗斯开拓空调生产业务。伴随着 “一带一路”战略,奥克斯空调加速拓展海外市场,为了进入欧洲市场,奥克斯在变频模块控制、变频压缩机驱动等方面进行技术攻关,以期产品能够符合欧盟空调能效标准,目前奥克斯空调在波兰、捷克等国小有名气。美的此前已与白俄罗斯“地平线”公司合资成立“美的—地平线”公司以生产微波炉,2016年该合资公司生产的微波炉在白俄罗斯和俄罗斯市场都获得市场第二位的占有率,其销量成就打开了美的的品牌知名度,带动了美的其他产品的销售,2017年底,美的国际业务负责人称,美的正在研究在白俄罗斯发展空调生产业务的可能性。

风险提示:地区冲突加剧、市场需求大幅下滑、市场竞争加剧、部分年份气温下降,经济与建筑业发展不及预期

扫码下载智通APP

扫码下载智通APP