中国太保(02601)拟发行GDR:提升外资专业股东参与度 短期股价跌幅有限

本文选自“欣琦看金融”。

事件:

中国太保(02601)拟于伦交所发行对应不超过6.29亿股A股的GDR。

评论:

预计为两大战略考量,利在未来:我们预计中国太保发行GDR有两大重要战略考量。其一预计为改善董事会结构、提升公司治理能力,公司董事会目前仅有一位外资股东(GIC)代表,发行GDR后有望进一步提升外资专业股东参与度,提升公司治理能力;其二预计配合公司的国际化战略,由于GDR发行,公司可以获取部分外汇,有利于中国太保推动国际化战略。从以上两点来看,GDR的发行是一件利在未来的战略选择。

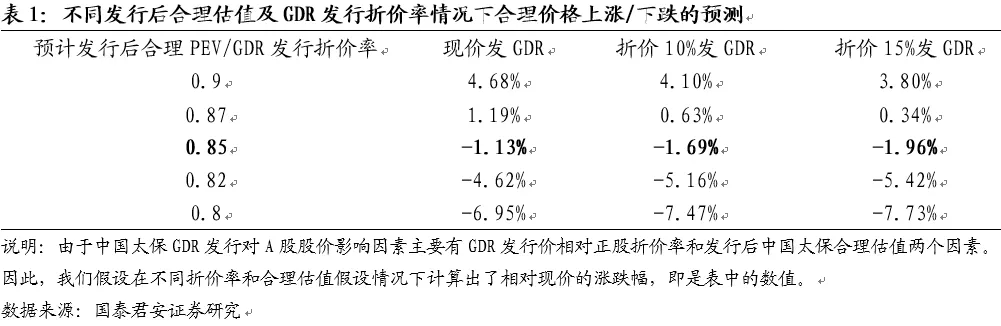

短期有两个影响股价因素,功在当下:我们预计对中国太保而言,短期有两个影响股价的因素。其一为中国太保在偿付能力充足率(296%)较高且未明确收购标的情况下对估值的负面影响,极端情况下中国太保可能会使得所融资金未能进行有效投资,导致资本冗余拉低估值;其二为中国太保GDR的定价问题,当前GDR的定价规则较为宽容(实际定价超过公司每股净资产即可),这种情况下GDR的发行价格会是影响A股股价的一大问题。根据GDR发行后的效果及发行价格不同进行敏感性分析,预计股价影响见表1(横轴为发行GDR的折价比率,纵轴为后预计PEV,其中当前PEV为0.85倍),但即使以极度悲观假设(参考A股最低估值的保险股)为前提,股价的负面影响也较小。

投资建议:我们认为此次GDR发行是功在当下,利在未来之举。考虑到此次GDR发行可能带来公司长期竞争力的提升,而且即使以极度悲观假设情况来看,短期股价下跌空间依然有限。因此,依然建议后续继续关注GDR发行对公司治理及国际化战略的影响,从更长期角度看待公司价值,维持2019-2021年盈利预测为283.5亿元,330.44亿元和400.97亿元,维持目标价48.83元每股,维持“增持”评级。

风险提示:GDR发行定价显著低于市场价;公司治理改进不及预期

扫码下载智通APP

扫码下载智通APP