中金:欧央行“降息+QE” 但市场担心缺乏“后招”

本文来自微信公众号“中金宏观”,作者:张梦云、易峘。

北京时间19:45,欧央行公布了9月议息决议。此次会议上,欧央行推出降息 + “无限期”QE的“宽松包”,将大部分政策工具都用上了,立场相当鸽派。不过,新闻发布会上记者不断问欧央行是否担心资产购买空间不足,以及负利率是否存在进一步下降空间,担忧欧央行缺乏“后招”。决议公布后,欧元对美元迅速走弱0.7%,但发布会结束后,欧元反弹至决议公布前水平以上。

降息10bps,负利率进一步加深。欧央行将其利率走廊下限的存款便利利率(DFR)由-0.4%下调10bps至-0.5%,并保持主要再融资利率为零不变,贷款便利利率为0.25%不变;市场对此已有充分预期。

利率前瞻指引:直接与通胀目标挂钩,意味着更长时间保持低利率。此次会议上将利率指引修改为“保持利率不变或者更低,直至通胀稳步靠近目标”,去掉了此前的时间依赖表述,有利于未来更加灵活调整利率。我们预计,鉴于欧央行通胀攀升将很慢,这个前瞻指引隐含欧央行将在很长时间内保持低利率甚至进一步降息。

利率分层:缓解负利率加深对银行冲击,更加利好德国法国。欧元区银行有1.77万亿欧元超额流动性存放在欧央行,其适用利率为负利率DFR,对银行造成每年71亿欧元的负担,占全部银行年度盈利的7%左右。重启QE进一步推升银行超额流动性、以及将DFR从-0.4%降低至-0.5%进一步推进负利率,都即将再度加大银行负担,利率分层势在必行。此次欧央行允许银行准备金账户上6倍于法定存款准备金的超额准备金免于使用负利率,将减轻银行每年负担约40亿欧元。由于超额流动性集中在德国和法国银行,利率分层对他们将相对更加有利。向前看,我们预计,随着QE和降息进一步推进,欧央行还需要进一步调高这个比例。

重启资产购买计划(QE):启动规模略小,但无限期购买略超预期。欧央行宣布将从11月1日开始,以每月200亿欧元的规模重启资产购买计划(APP),比市场预期的300亿欧元略低,也低于2015年启动QE时的600亿欧元。不过,购买是无限期的,即持续至开始加息才停止,超出市场预期。整体看这个计划“诚意满满”。但发布会上记者不断提问是否存在资产不够买的情况。我们的简单测算显示,现行规则下欧央行可买资产(国债+公司债)空间约1万亿欧元,以200亿欧元每月的规模进行,至少可以持续50个月。因而,从总量上看,起码欧央行短期内购买空间充足。不过由于各国购买比例要依据各国对欧央行的出资比例,部分国债水平较低的国家确实可能面临国债不够的问题。

下调TLTRO-III利率,利好意大利西班牙。此次会议将9月开始的TLTRO-III的利率基准设置为主要再融资利率(当前为0%),并且放贷超过欧央行规定基准的情况,利率可以降低至DFR水平。这在当前意味着,TLTRO-III利率区间为-0.5~0%,比此前TLTRO-II的-0.4~0%更加优惠。TLTRO利率相对优惠,将更加有利于依赖这一工具融资的意大利和西班牙银行。

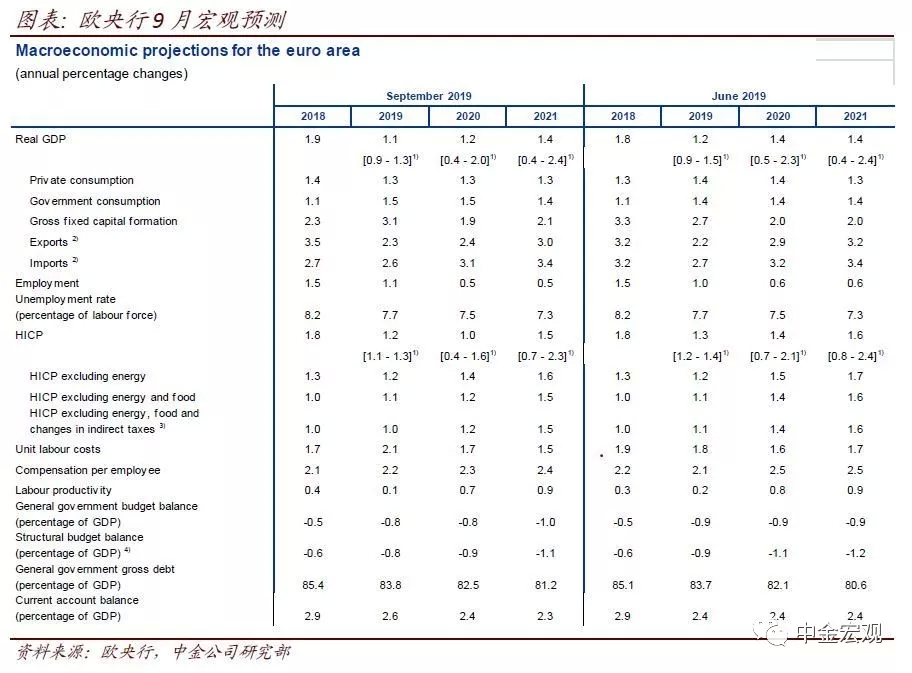

下调经济预测。欧央行将2019/2020/2021年增长预测从此前的1.2%/1.4%/1.4%下修至1.1%/1.2%/1.4%;将2019/2020/2021年通胀预测·从此前的1.3%/1.4%/1.6%下修至1.2%/1.0%/1.5%。不过,鉴于全球增长继续放缓以及退欧不确定性笼罩,我们预计其增长预测可能还是过于乐观,未来有进一步下修的可能。

扫码下载智通APP

扫码下载智通APP